- Медицинское страхование в РФ

Содержание

- 2. Медицинское страхование - это вид личного страхования, при котором объектом являются ценности, связанные со здоровьем человека.

- 3. ЦЕЛЬ МЕДИЦИНСКОГО СТРАХОВАНИЯ гарантировать гражданам РФ при возникновении страхового случая получение медицинской помощи за счет накопленных

- 4. ПРАВОВАЯ ОСНОВА МЕДИЦИНСКОГО СТРАХОВАНИЯ ВКЛЮЧАЕТ ОСНОВНЫЕ ДОКУМЕНТЫ: Конституция (основной закон) Российской Федерации; Федеральный закон от 29.11.2010

- 5. ТРИ ОСНОВНЫЕ СИСТЕМЫ ЭКОНОМИЧЕСКОГО ФУНКЦИОНИРОВАНИЯ ЗДРАВООХРАНЕНИЯ – ГОСУДАРСТВЕННАЯ, СТРАХОВАЯ И ЧАСТНАЯ государственная система основана на принципе

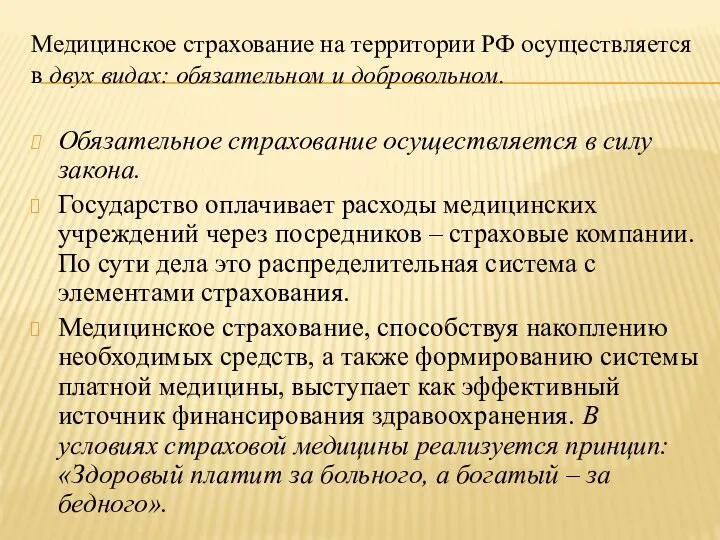

- 6. Медицинское страхование на территории РФ осуществляется в двух видах: обязательном и добровольном. Обязательное страхование осуществляется в

- 7. добровольное проводится на основе договора, заключенного между страхователем и страховщиком.

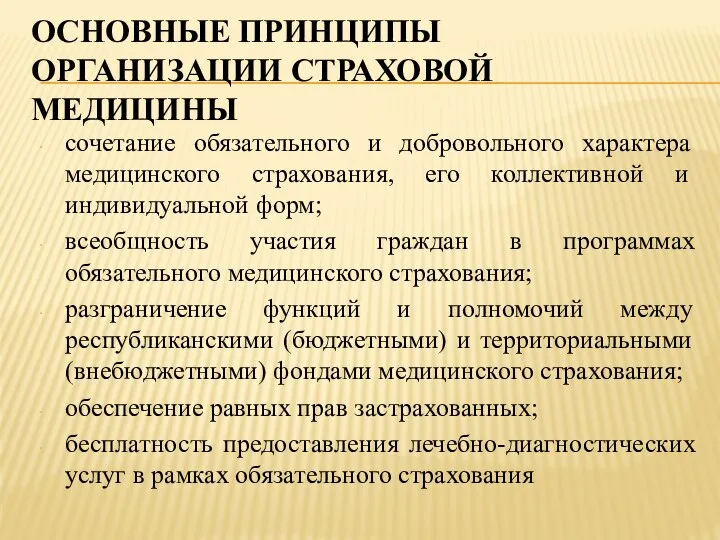

- 8. ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ СТРАХОВОЙ МЕДИЦИНЫ сочетание обязательного и добровольного характера медицинского страхования, его коллективной и индивидуальной

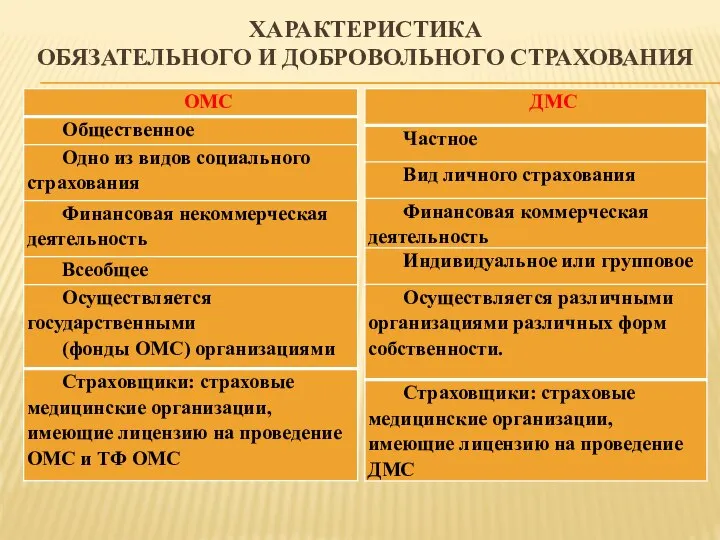

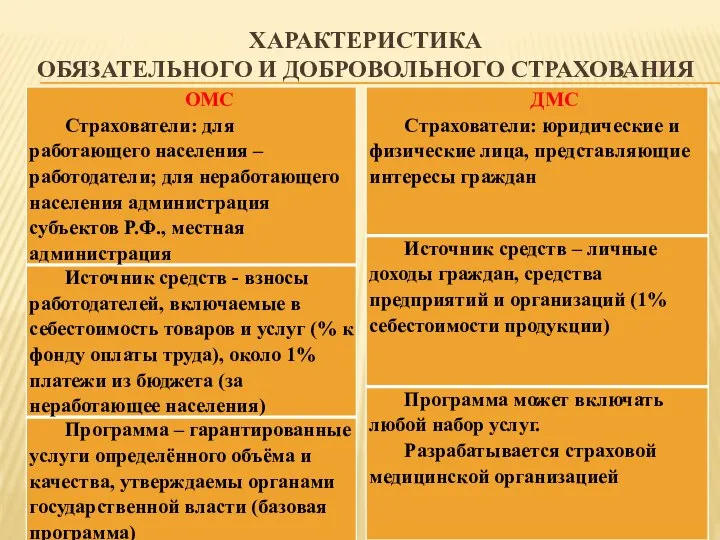

- 9. ХАРАКТЕРИСТИКА ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

- 10. ХАРАКТЕРИСТИКА ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

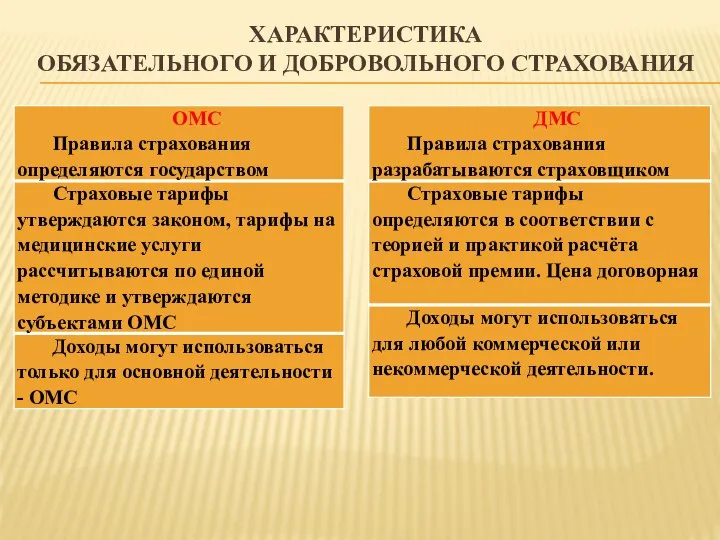

- 11. ХАРАКТЕРИСТИКА ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

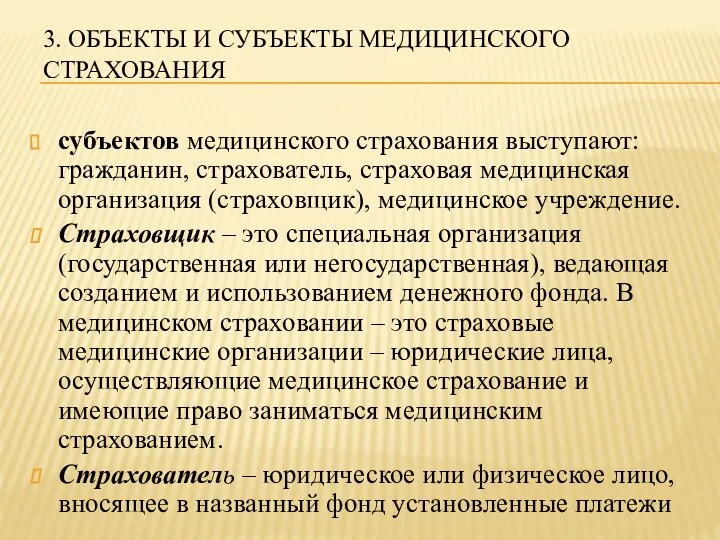

- 12. 3. ОБЪЕКТЫ И СУБЪЕКТЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация (страховщик),

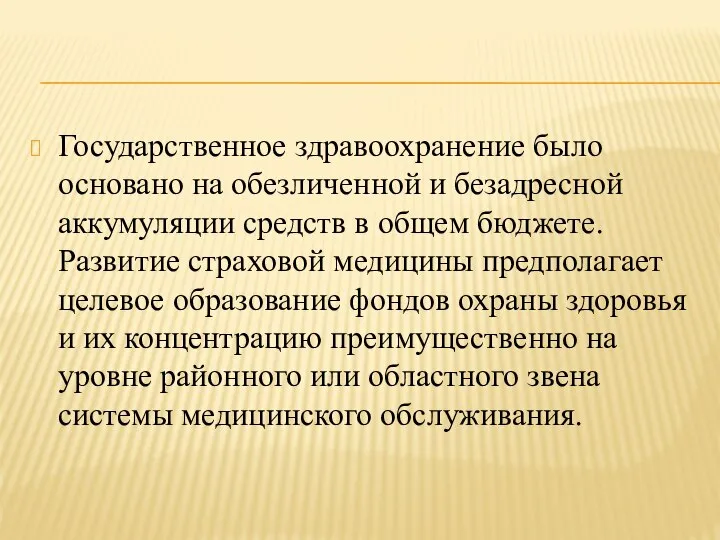

- 13. Государственное здравоохранение было основано на обезличенной и безадресной аккумуляции средств в общем бюджете. Развитие страховой медицины

- 14. ДОГОВОР МЕДИЦИНСКОГО СТРАХОВАНИЯ Медицинское страхование осуществляется в форме договора, заключаемого между сторонами медицинского страхования. Условия договора

- 15. наименование сторон; сроки действия договора; численность застрахованных; размер, сроки и порядок внесения страховых взносов; перечень медицинских

- 16. МЕДИЦИНСКИЙ ПОЛИС Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор

- 17. Страховой полис обязательного медицинского страхования персонализирует право пациента на получение медицинской помощи надлежащего качества и объема,

- 18. ФИНАНСИРОВАНИЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ государственной системой здравоохранения, финансируемой из бюджета. Госбюджет выполняет защитную функцию по отношению к

- 19. - средства республиканского бюджета (Российской Федерации), бюджетов республик в составе РФ и местных бюджетов; - средства

- 20. Финансовые средства государственной системы ОМС предназначены для реализации государственной политики в области обязательного медицинского страхования и

- 21. Добровольное медицинское страхование предназначено для финансирования медицинской помощи сверх социального гарантированного объема, определяемого обязательными страховыми программами.

- 22. ТАРИФЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ определяются соглашением между страховыми медицинскими организациями, органами государственного управления всех уровней, местной администрацией

- 23. ЗАКОНОДАТЕЛЬНАЯ ОПОРА МЕДИЦИНСКОГО СТРАХОВАНИЯ Конституция Российской Федерации. (статья 41) Декларация прав и свобод человека и гражданина,

- 24. МЕТОДЫ ОЦЕНКИ КАЧЕСТВА МЕДИЦИНСКОЙ ПОМОЩИ выборочные проверки эффективности диагностики и лечения по записям в историях болезни,

- 25. РАЗВИТИЕ И ФОРМИРОВАНИЕ СИСТЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ 1 этап. С марта 1861 г. по

- 26. 4 этап. С июля 1917 по октябрь 1917 года. После Февральской революции 1917 г. к власти

- 27. ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ переход к страховой медицине является необходимым в условиях рыночной экономики и

- 28. ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ (ОМС) В России ОМС является государственным и всеобщим для населения. Всеобщность ОМС заключается

- 29. Здоровье населения – важнейший элемент социального, культурного и экономического развития страны. В связи с этим обеспечение

- 30. Медицинское обслуживание в рамках ОМС предоставляется в соответствии с базовыми и территориальными программами обязательного медицинского страхования,

- 31. базовой программе ОМС, она должна рассчитываться как минимальный социальный стандарт в виде минимального норматива финансирования на

- 32. Освобождаются от уплаты страховых взносов на обязательное медицинское страхование общественные организации инвалидов и находящиеся в их

- 33. Фонды ОМС – это самостоятельные государственные кредитные учреждения, реализующие государственную политику в области обязательного медицинского страхования.

- 34. 1-й уровень страхования в системе ОМС представляет Федеральный фонд обязательного медицинского страхования (ФФОМС) Федеральный ФОМС выравнивает

- 35. 2-й уровень организации обязательного медицинского страхования представлен территориальными фондами ОМС и их филиалами. Этот уровень –

- 36. 3-й уровень в осуществлении ОМС представляют страховые медицинские организации (СМО). Именно им по закону отводится непосредственная

- 37. СМО выступают в качестве посредника между гражданами, лечебно-профилактическими учреждениями (ЛПУ) и финансирующими организациями – территориальными фондами

- 38. Страховые медицинские организации – важное звено в системе обязательного медицинского страхования. Цель страховой медицинской организации –

- 39. ПРАКТИКА ВНЕДРЕНИЯ ОМС В СУБЪЕКТАХ РФ МОЖНО НАЗВАТЬ ЧЕТЫРЕ ВАРИАНТА ОРГАНИЗАЦИИ ОМС В РАЗЛИЧНЫХ СУБЪЕКТАХ ФЕДЕРАЦИИ.

- 40. ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ (ДМС) Объект добровольного медицинского страхования определяет риск, связанный с затратами на оказание медицинской

- 41. ЭКОНОМИЧЕСКАЯ НЕОБХОДИМОСТЬ ДМС предоставляет покрытие расходов на дорогостоящие операции, на привлечение ведущих врачей – специалистов, выбор

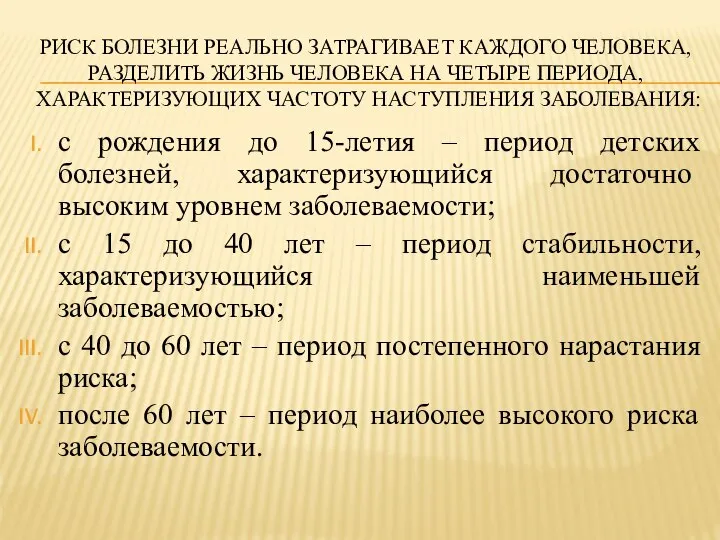

- 42. РИСК БОЛЕЗНИ РЕАЛЬНО ЗАТРАГИВАЕТ КАЖДОГО ЧЕЛОВЕКА, РАЗДЕЛИТЬ ЖИЗНЬ ЧЕЛОВЕКА НА ЧЕТЫРЕ ПЕРИОДА, ХАРАКТЕРИЗУЮЩИХ ЧАСТОТУ НАСТУПЛЕНИЯ ЗАБОЛЕВАНИЯ:

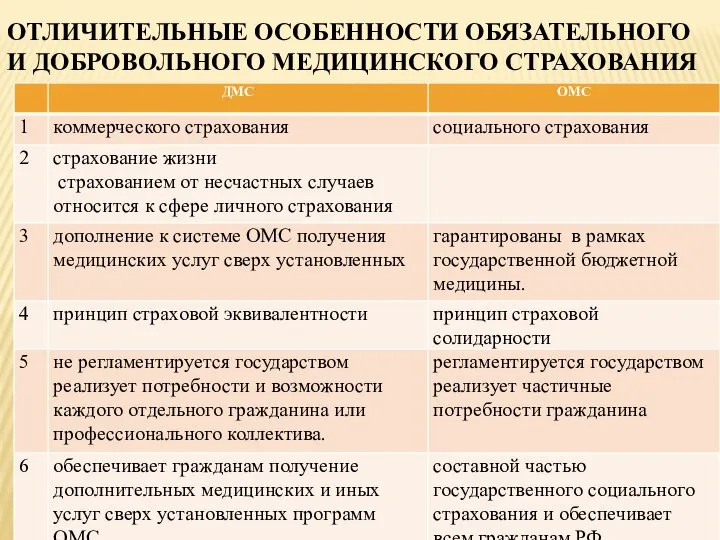

- 43. ОТЛИЧИТЕЛЬНЫЕ ОСОБЕННОСТИ ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

- 45. Скачать презентацию

Слайд 2Медицинское страхование - это вид личного страхования, при котором объектом являются ценности,

Медицинское страхование - это вид личного страхования, при котором объектом являются ценности,

Слайд 3ЦЕЛЬ МЕДИЦИНСКОГО СТРАХОВАНИЯ

гарантировать гражданам РФ при возникновении страхового случая получение медицинской

ЦЕЛЬ МЕДИЦИНСКОГО СТРАХОВАНИЯ

гарантировать гражданам РФ при возникновении страхового случая получение медицинской

Слайд 4ПРАВОВАЯ ОСНОВА МЕДИЦИНСКОГО СТРАХОВАНИЯ ВКЛЮЧАЕТ ОСНОВНЫЕ ДОКУМЕНТЫ:

Конституция (основной закон) Российской Федерации;

Федеральный закон

ПРАВОВАЯ ОСНОВА МЕДИЦИНСКОГО СТРАХОВАНИЯ ВКЛЮЧАЕТ ОСНОВНЫЕ ДОКУМЕНТЫ:

Конституция (основной закон) Российской Федерации;

Федеральный закон

Слайд 5ТРИ ОСНОВНЫЕ СИСТЕМЫ ЭКОНОМИЧЕСКОГО ФУНКЦИОНИРОВАНИЯ ЗДРАВООХРАНЕНИЯ – ГОСУДАРСТВЕННАЯ, СТРАХОВАЯ И ЧАСТНАЯ

государственная система

ТРИ ОСНОВНЫЕ СИСТЕМЫ ЭКОНОМИЧЕСКОГО ФУНКЦИОНИРОВАНИЯ ЗДРАВООХРАНЕНИЯ – ГОСУДАРСТВЕННАЯ, СТРАХОВАЯ И ЧАСТНАЯ

государственная система

Слайд 6Медицинское страхование на территории РФ осуществляется в двух видах: обязательном и добровольном.

Обязательное

Медицинское страхование на территории РФ осуществляется в двух видах: обязательном и добровольном.

Обязательное

Слайд 7добровольное проводится на основе договора, заключенного между страхователем и страховщиком.

добровольное проводится на основе договора, заключенного между страхователем и страховщиком.

Слайд 8ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ СТРАХОВОЙ МЕДИЦИНЫ

сочетание обязательного и добровольного характера медицинского страхования, его

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ СТРАХОВОЙ МЕДИЦИНЫ

сочетание обязательного и добровольного характера медицинского страхования, его

Слайд 9ХАРАКТЕРИСТИКА

ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

ХАРАКТЕРИСТИКА

ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

Слайд 10ХАРАКТЕРИСТИКА

ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

ХАРАКТЕРИСТИКА

ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

Слайд 11ХАРАКТЕРИСТИКА

ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

ХАРАКТЕРИСТИКА

ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

Слайд 123. ОБЪЕКТЫ И СУБЪЕКТЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

субъектов медицинского страхования выступают: гражданин, страхователь, страховая

3. ОБЪЕКТЫ И СУБЪЕКТЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

субъектов медицинского страхования выступают: гражданин, страхователь, страховая

Слайд 13Государственное здравоохранение было основано на обезличенной и безадресной аккумуляции средств в общем

Государственное здравоохранение было основано на обезличенной и безадресной аккумуляции средств в общем

Слайд 14ДОГОВОР МЕДИЦИНСКОГО СТРАХОВАНИЯ

Медицинское страхование осуществляется в форме договора, заключаемого между сторонами медицинского

ДОГОВОР МЕДИЦИНСКОГО СТРАХОВАНИЯ

Медицинское страхование осуществляется в форме договора, заключаемого между сторонами медицинского

Слайд 15наименование сторон;

сроки действия договора;

численность застрахованных;

размер, сроки и порядок внесения страховых взносов;

перечень медицинских

наименование сторон;

сроки действия договора;

численность застрахованных;

размер, сроки и порядок внесения страховых взносов;

перечень медицинских

Слайд 16МЕДИЦИНСКИЙ ПОЛИС

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который

МЕДИЦИНСКИЙ ПОЛИС

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который

Слайд 17Страховой полис обязательного медицинского страхования персонализирует право пациента на получение медицинской помощи

Страховой полис обязательного медицинского страхования персонализирует право пациента на получение медицинской помощи

Слайд 18ФИНАНСИРОВАНИЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ

государственной системой здравоохранения, финансируемой из бюджета. Госбюджет выполняет защитную функцию

ФИНАНСИРОВАНИЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ

государственной системой здравоохранения, финансируемой из бюджета. Госбюджет выполняет защитную функцию

Слайд 19- средства республиканского бюджета (Российской Федерации), бюджетов республик в составе РФ и

- средства республиканского бюджета (Российской Федерации), бюджетов республик в составе РФ и

Слайд 20Финансовые средства государственной системы ОМС предназначены для реализации государственной политики в области

Финансовые средства государственной системы ОМС предназначены для реализации государственной политики в области

Слайд 21Добровольное медицинское страхование предназначено для финансирования медицинской помощи сверх социального гарантированного объема,

Добровольное медицинское страхование предназначено для финансирования медицинской помощи сверх социального гарантированного объема,

Слайд 22ТАРИФЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

определяются соглашением между страховыми медицинскими организациями, органами государственного управления всех

ТАРИФЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

определяются соглашением между страховыми медицинскими организациями, органами государственного управления всех

Слайд 23ЗАКОНОДАТЕЛЬНАЯ ОПОРА МЕДИЦИНСКОГО СТРАХОВАНИЯ

Конституция Российской Федерации. (статья 41)

Декларация прав и свобод человека

ЗАКОНОДАТЕЛЬНАЯ ОПОРА МЕДИЦИНСКОГО СТРАХОВАНИЯ

Конституция Российской Федерации. (статья 41)

Декларация прав и свобод человека

Слайд 24МЕТОДЫ ОЦЕНКИ КАЧЕСТВА МЕДИЦИНСКОЙ ПОМОЩИ

выборочные проверки эффективности диагностики и лечения по записям

МЕТОДЫ ОЦЕНКИ КАЧЕСТВА МЕДИЦИНСКОЙ ПОМОЩИ

выборочные проверки эффективности диагностики и лечения по записям

Слайд 25РАЗВИТИЕ И ФОРМИРОВАНИЕ СИСТЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

1 этап. С

РАЗВИТИЕ И ФОРМИРОВАНИЕ СИСТЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

1 этап. С

Слайд 264 этап. С июля 1917 по октябрь 1917 года. После Февральской революции 1917

4 этап. С июля 1917 по октябрь 1917 года. После Февральской революции 1917

Слайд 27ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

переход к страховой медицине является необходимым в условиях

ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

переход к страховой медицине является необходимым в условиях

Слайд 28ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ (ОМС)

В России ОМС является государственным и всеобщим для

ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ (ОМС)

В России ОМС является государственным и всеобщим для

Слайд 29Здоровье населения – важнейший элемент социального, культурного и экономического развития страны. В

Здоровье населения – важнейший элемент социального, культурного и экономического развития страны. В

Слайд 30Медицинское обслуживание в рамках ОМС предоставляется в соответствии с базовыми и территориальными

Медицинское обслуживание в рамках ОМС предоставляется в соответствии с базовыми и территориальными

Слайд 31базовой программе ОМС, она должна рассчитываться как минимальный социальный стандарт в виде

базовой программе ОМС, она должна рассчитываться как минимальный социальный стандарт в виде

Слайд 32Освобождаются от уплаты страховых взносов на обязательное медицинское страхование общественные организации инвалидов

Освобождаются от уплаты страховых взносов на обязательное медицинское страхование общественные организации инвалидов

Слайд 33Фонды ОМС – это самостоятельные государственные кредитные учреждения, реализующие государственную политику в

Фонды ОМС – это самостоятельные государственные кредитные учреждения, реализующие государственную политику в

Слайд 341-й уровень страхования в системе ОМС представляет Федеральный фонд обязательного медицинского страхования

1-й уровень страхования в системе ОМС представляет Федеральный фонд обязательного медицинского страхования

Слайд 352-й уровень организации обязательного медицинского страхования представлен территориальными фондами ОМС и их филиалами.

2-й уровень организации обязательного медицинского страхования представлен территориальными фондами ОМС и их филиалами.

Слайд 363-й уровень в осуществлении ОМС представляют страховые медицинские организации (СМО). Именно им по закону

3-й уровень в осуществлении ОМС представляют страховые медицинские организации (СМО). Именно им по закону

Слайд 37СМО выступают в качестве посредника между гражданами, лечебно-профилактическими учреждениями (ЛПУ) и финансирующими

СМО выступают в качестве посредника между гражданами, лечебно-профилактическими учреждениями (ЛПУ) и финансирующими

Слайд 38Страховые медицинские организации – важное звено в системе обязательного медицинского страхования. Цель

Страховые медицинские организации – важное звено в системе обязательного медицинского страхования. Цель

Слайд 39ПРАКТИКА ВНЕДРЕНИЯ ОМС В СУБЪЕКТАХ РФ МОЖНО НАЗВАТЬ ЧЕТЫРЕ ВАРИАНТА ОРГАНИЗАЦИИ ОМС

ПРАКТИКА ВНЕДРЕНИЯ ОМС В СУБЪЕКТАХ РФ МОЖНО НАЗВАТЬ ЧЕТЫРЕ ВАРИАНТА ОРГАНИЗАЦИИ ОМС

Слайд 40ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ (ДМС)

Объект добровольного медицинского страхования определяет риск, связанный с затратами на

ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ (ДМС)

Объект добровольного медицинского страхования определяет риск, связанный с затратами на

Слайд 41ЭКОНОМИЧЕСКАЯ НЕОБХОДИМОСТЬ ДМС

предоставляет покрытие расходов на дорогостоящие операции, на привлечение ведущих врачей

ЭКОНОМИЧЕСКАЯ НЕОБХОДИМОСТЬ ДМС

предоставляет покрытие расходов на дорогостоящие операции, на привлечение ведущих врачей

Слайд 42РИСК БОЛЕЗНИ РЕАЛЬНО ЗАТРАГИВАЕТ КАЖДОГО ЧЕЛОВЕКА,

РАЗДЕЛИТЬ ЖИЗНЬ ЧЕЛОВЕКА НА ЧЕТЫРЕ ПЕРИОДА,

РИСК БОЛЕЗНИ РЕАЛЬНО ЗАТРАГИВАЕТ КАЖДОГО ЧЕЛОВЕКА, РАЗДЕЛИТЬ ЖИЗНЬ ЧЕЛОВЕКА НА ЧЕТЫРЕ ПЕРИОДА,

Слайд 43ОТЛИЧИТЕЛЬНЫЕ ОСОБЕННОСТИ ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

ОТЛИЧИТЕЛЬНЫЕ ОСОБЕННОСТИ ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Осень - славная пора

Осень - славная пора Проверка знаний по теме «Базы данных»

Проверка знаний по теме «Базы данных» Оценка эффективности рекламы разных видов

Оценка эффективности рекламы разных видов Баскетбол

Баскетбол Я и мой ребенок - пешеходы

Я и мой ребенок - пешеходы Образ святого Александра Невского в культуре и литературе

Образ святого Александра Невского в культуре и литературе Моё банкетное мероприятие

Моё банкетное мероприятие Деятельность. Лекция №2

Деятельность. Лекция №2 Урок истории в 8 классеОтечественная война 1812 года

Урок истории в 8 классеОтечественная война 1812 года Экскурсия на водоём

Экскурсия на водоём Презентация на тему Решение задач на смеси, сплавы, растворы

Презентация на тему Решение задач на смеси, сплавы, растворы  Задачи и методы современной психологии

Задачи и методы современной психологии Защита от мошенников

Защита от мошенников Колизей 5 класс

Колизей 5 класс Загрязнение амосферы автомобильным транспортом

Загрязнение амосферы автомобильным транспортом Индустрия гостеприимства

Индустрия гостеприимства Упражнения при работе за компьютером

Упражнения при работе за компьютером Презентация на тему Клетка история изучения. Клеточная теория

Презентация на тему Клетка история изучения. Клеточная теория Уклонение от уплаты налогов:

Уклонение от уплаты налогов: АДДИКТИВНОЕПОВЕДЕНИЕ

АДДИКТИВНОЕПОВЕДЕНИЕ Из истории одного предмета: Мастера земли Ермаковской

Из истории одного предмета: Мастера земли Ермаковской Экслибрис. Задание по прикладной композиции

Экслибрис. Задание по прикладной композиции Строение клетки

Строение клетки Специализированные медицинские регистры

Специализированные медицинские регистры «Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в

«Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в Что такое мультимедиа (8 класс)

Что такое мультимедиа (8 класс) Национальные и государственные традиции

Национальные и государственные традиции Особенности русского меркантилизма

Особенности русского меркантилизма