- Международные стандарты финансовой отчетности(теоретические основы)

Содержание

- 2. МСФО и мировые фондовые рынки. Первое применение МСФО (IFRS 1) МСФО в сравнении с российскими стандартами

- 3. Признание и оценка резервов и условных обязательств (МСФО 37) Признание и оценка выручки и дебиторской задолженности

- 4. МСФО и мировые фондовые рынки. Первое применение МСФО (IFRS 1)

- 5. GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание основ ведения бухгалтерского учета в

- 6. обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией уменьшение расходов транснациональных корпораций на подготовку

- 7. Комитет по Международным бухгалтерским стандартам США (US GAAP) Австралия Канада Франция Германия Япония Мексика Нидерланды Великобритания

- 8. формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать при предоставлении финансовых отчетов, и

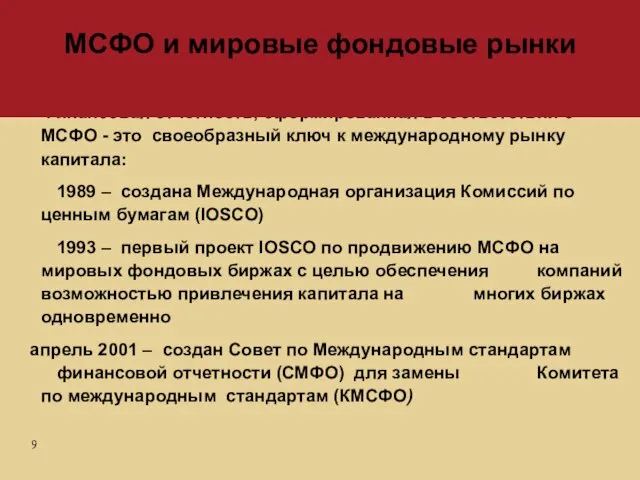

- 9. Финансовая отчетность, сформированная в соответствии с МСФО - это своеобразный ключ к международному рынку капитала: 1989

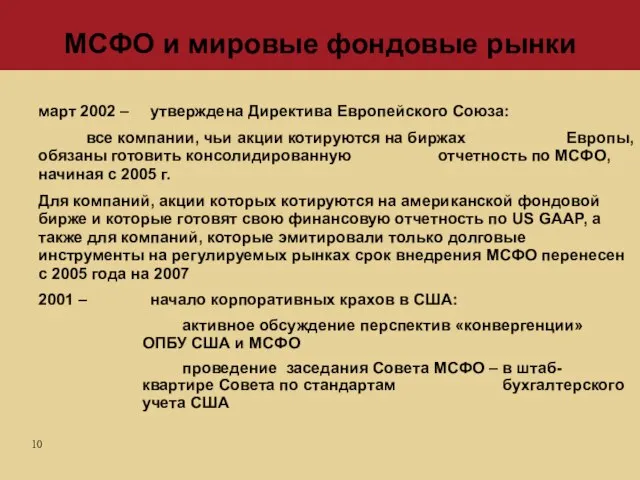

- 10. март 2002 – утверждена Директива Европейского Союза: все компании, чьи акции котируются на биржах Европы, обязаны

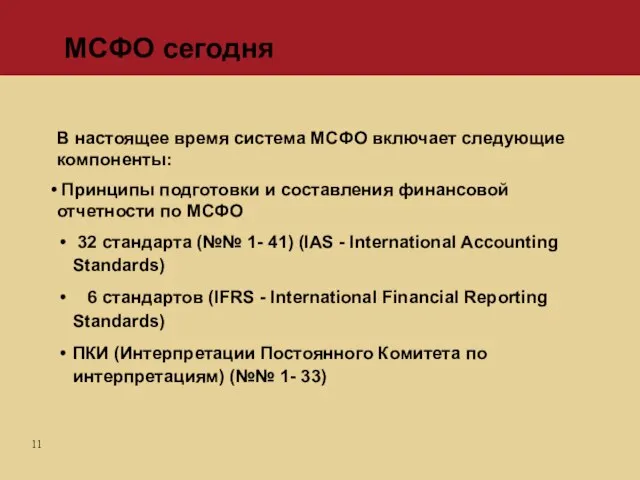

- 11. МСФО сегодня В настоящее время система МСФО включает следующие компоненты: Принципы подготовки и составления финансовой отчетности

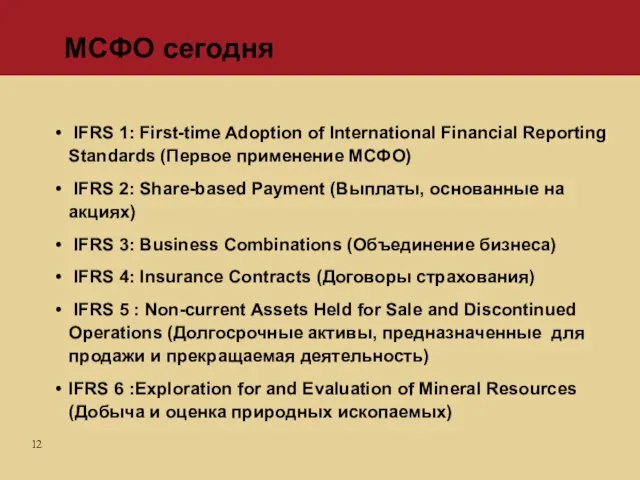

- 12. МСФО сегодня IFRS 1: First-time Adoption of International Financial Reporting Standards (Первое применение МСФО) IFRS 2:

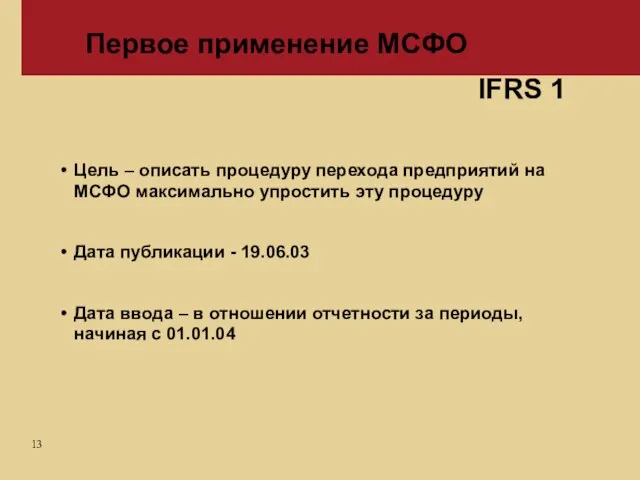

- 13. Первое применение МСФО Цель – описать процедуру перехода предприятий на МСФО максимально упростить эту процедуру Дата

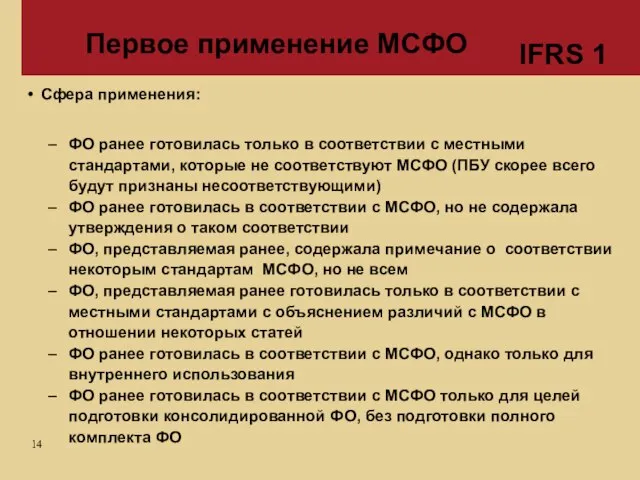

- 14. Первое применение МСФО Сфера применения: ФО ранее готовилась только в соответствии с местными стандартами, которые не

- 15. Первое применение МСФО Новое (основные моменты): Разрешено применять результаты переоценки на первую дату применения IFRS 1

- 16. Первое применение МСФО Компании, впервые применяющей МСФО (IFRS), необходимо: Определить, какая финансовая отчетность будет первой по

- 17. Первое применение МСФО IFRS 1 Необязательные исключения:

- 18. Первое применение МСФО IFRS 1 Обязательные исключения:

- 19. МСФО в сравнении в российскими стандартами бухгалтерской отчетности

- 20. Пользователи бухгалтерской отчетности

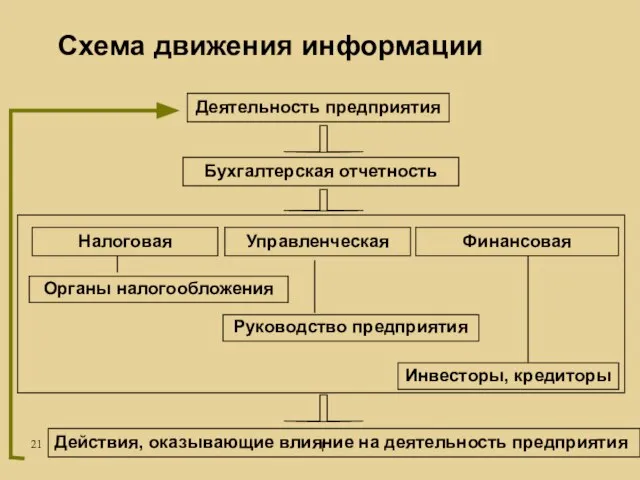

- 21. Схема движения информации Деятельность предприятия Бухгалтерская отчетность Действия, оказывающие влияние на деятельность предприятия

- 22. Вступление в международный комитет Издание перевода МСФО на русский язык Разработка форм бухгалтерской отчетности нового плана

- 23. МСФО и РСБУ 2004 Принятие Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную

- 24. МСФО и РСБУ Сегодня Практически завершена работа над проектом федерального закона о консолидированной финансовой отчетности: -

- 25. Принципы подготовки и построения финансовой отчетности (Принципы)

- 26. Обеспечить достоверное представление информации о: - финансовом положении (баланс) - финансовых результатах ( отчет о прибылях

- 27. Принципы подготовки и представления финансовой отчетности Финансовая отчетность базируется на основополагающих допущениях: Метод начисления – результаты

- 28. Результаты операций признаются по факту их совершения и включаются в финансовую отчетность периода, к которому они

- 29. Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере 12 месяцев),т. е. не собирается

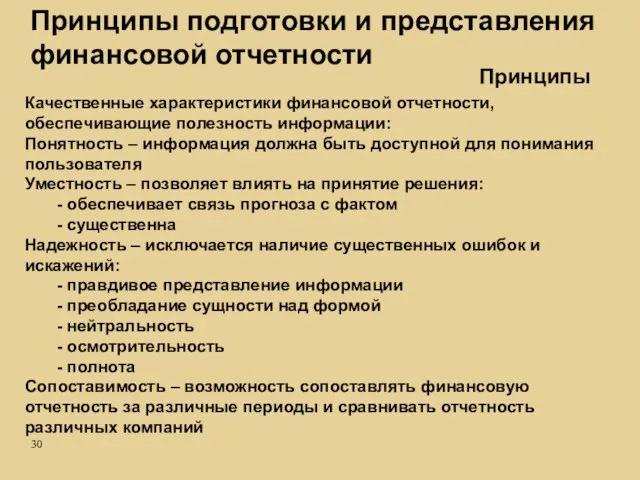

- 30. Принципы подготовки и представления финансовой отчетности Качественные характеристики финансовой отчетности, обеспечивающие полезность информации: Понятность – информация

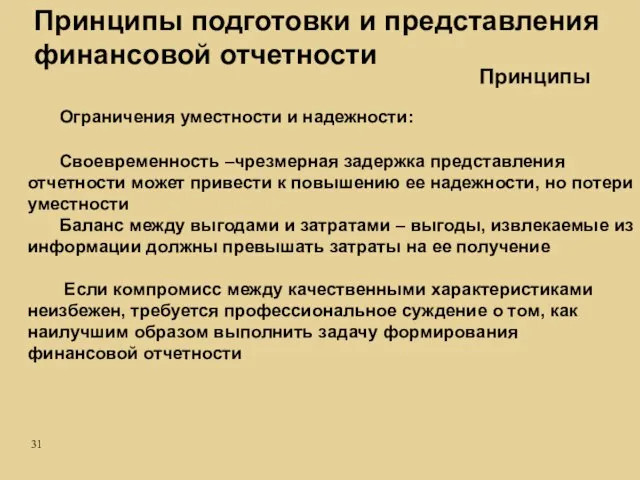

- 31. Принципы подготовки и представления финансовой отчетности Ограничения уместности и надежности: Своевременность –чрезмерная задержка представления отчетности может

- 32. Состав и структура отчетности по МСФО (МСФО 1)

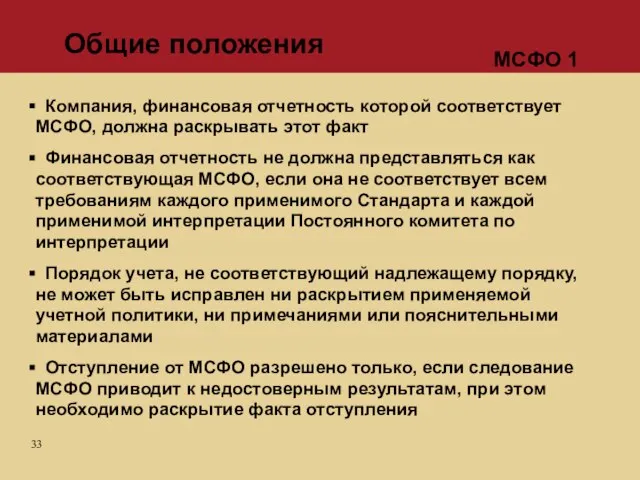

- 33. Компания, финансовая отчетность которой соответствует МСФО, должна раскрывать этот факт Финансовая отчетность не должна представляться как

- 34. Компоненты финансовой отчетности: Бухгалтерский баланс Отчет о прибылях и убытках Отчет об изменении капитала Отчет о

- 35. Предписанного формата нет, но МСФО 1 включает иллюстративный пример формата финансовой отчетности На практике применяются 2

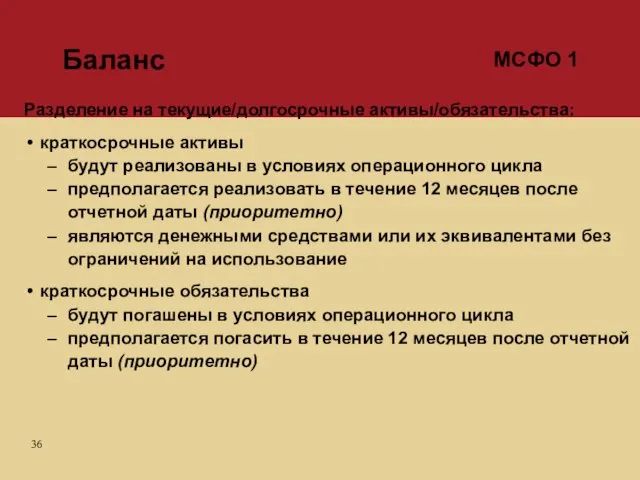

- 36. Баланс Разделение на текущие/долгосрочные активы/обязательства: краткосрочные активы будут реализованы в условиях операционного цикла предполагается реализовать в

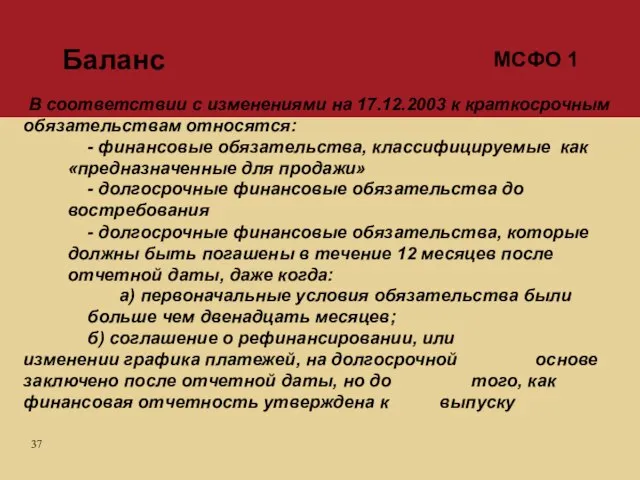

- 37. Баланс В соответствии с изменениями на 17.12.2003 к краткосрочным обязательствам относятся: - финансовые обязательства, классифицируемые как

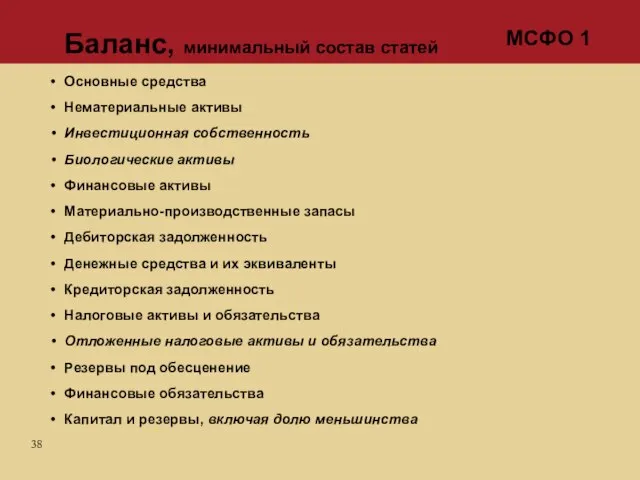

- 38. Баланс, минимальный состав статей Основные средства Нематериальные активы Инвестиционная собственность Биологические активы Финансовые активы Материально-производственные запасы

- 39. Компания должна представлять в отчете о прибылях и убытках или в примечаниях к нему анализ доходов

- 40. Отчет о прибылях и убытках минимальный состав статей МСФО 1 Выручка Прибыль от основной деятельности Расходы

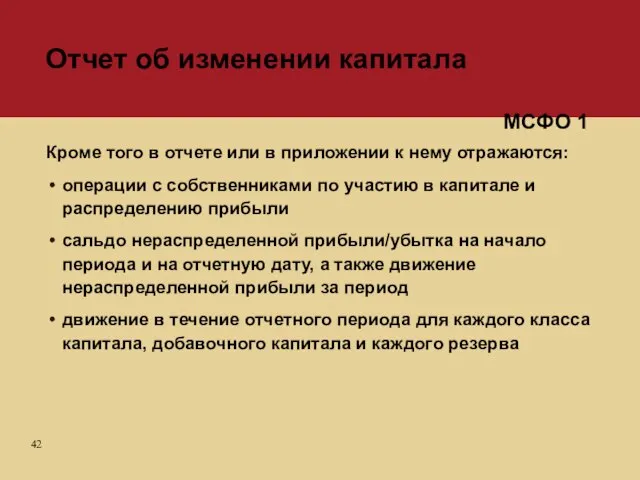

- 41. Отчет об изменении капитала Отчет об изменении капитала должен показывать: сумму чистой прибыли/убытка за период отдельно

- 42. Отчет об изменении капитала Кроме того в отчете или в приложении к нему отражаются: операции с

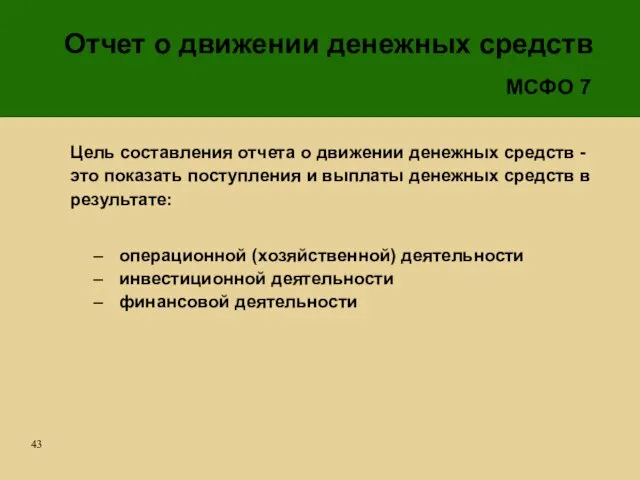

- 43. Отчет о движении денежных средств Цель составления отчета о движении денежных средств - это показать поступления

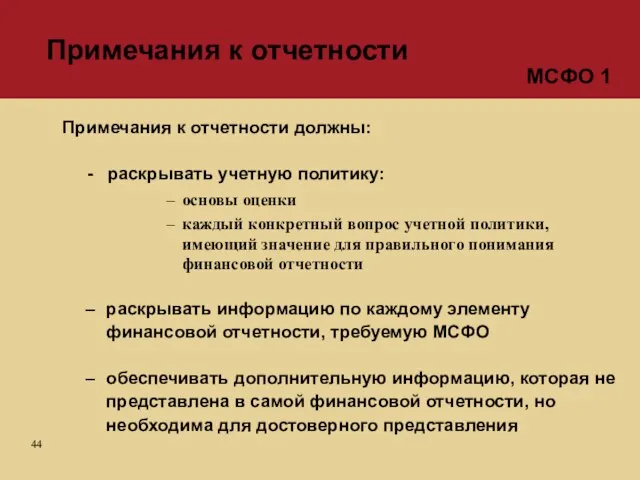

- 44. Примечания к отчетности должны: - раскрывать учетную политику: основы оценки каждый конкретный вопрос учетной политики, имеющий

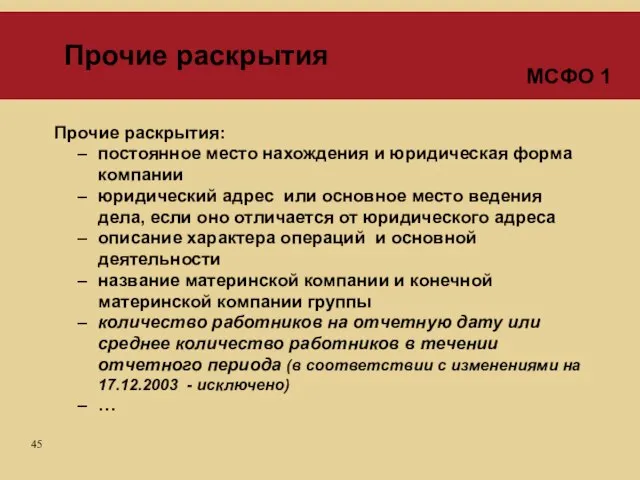

- 45. Прочие раскрытия: постоянное место нахождения и юридическая форма компании юридический адрес или основное место ведения дела,

- 46. Признание и оценка элементов финансовой отчетности по МСФО (Принципы)

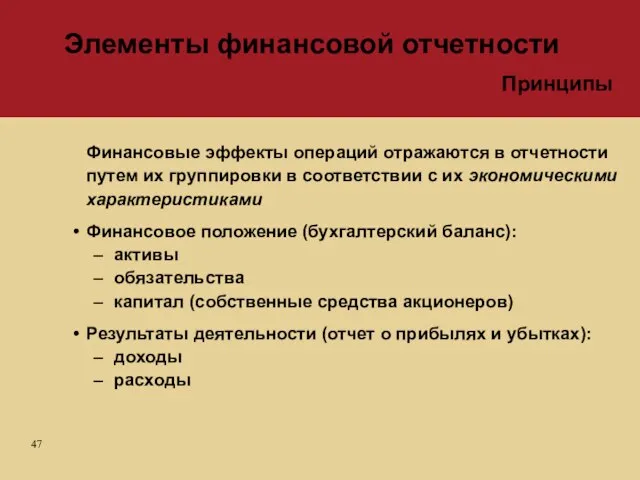

- 47. Финансовые эффекты операций отражаются в отчетности путем их группировки в соответствии с их экономическими характеристиками Финансовое

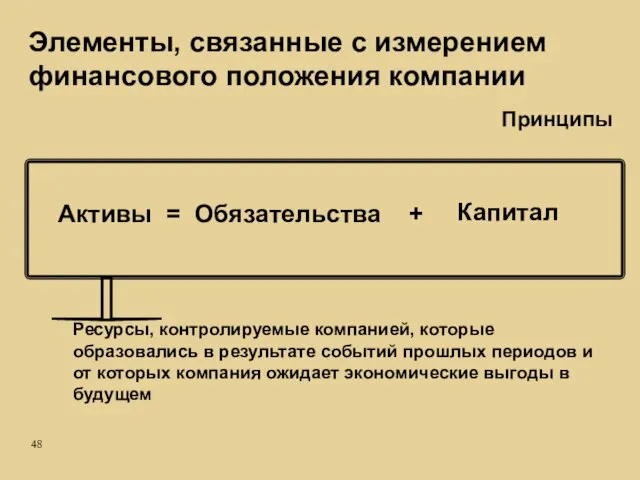

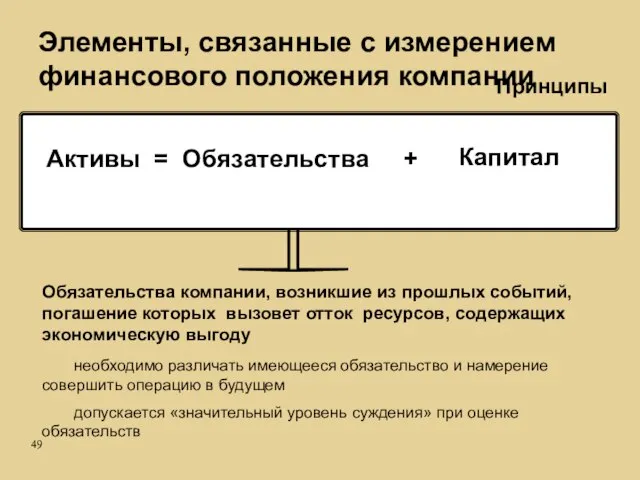

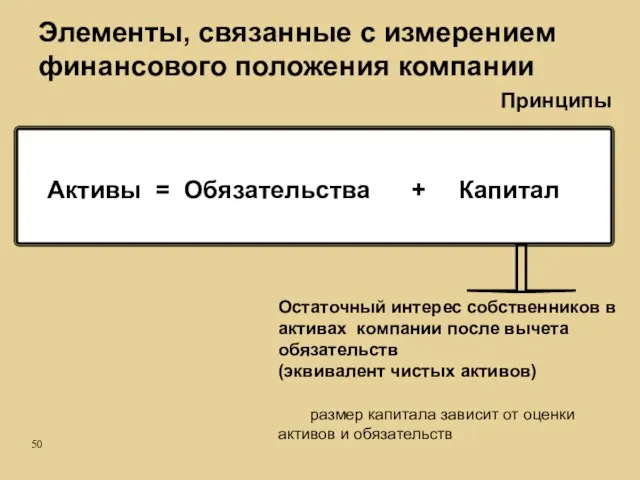

- 48. Активы = Обязательства + Капитал Элементы, связанные с измерением финансового положения компании Принципы

- 49. Обязательства компании, возникшие из прошлых событий, погашение которых вызовет отток ресурсов, содержащих экономическую выгоду необходимо различать

- 50. Активы = Обязательства + Капитал Остаточный интерес собственников в активах компании после вычета обязательств (эквивалент чистых

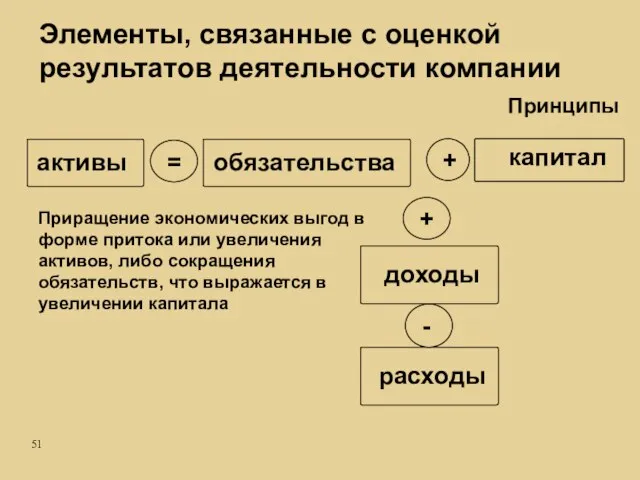

- 51. активы обязательства капитал = Элементы, связанные с оценкой результатов деятельности компании Приращение экономических выгод в форме

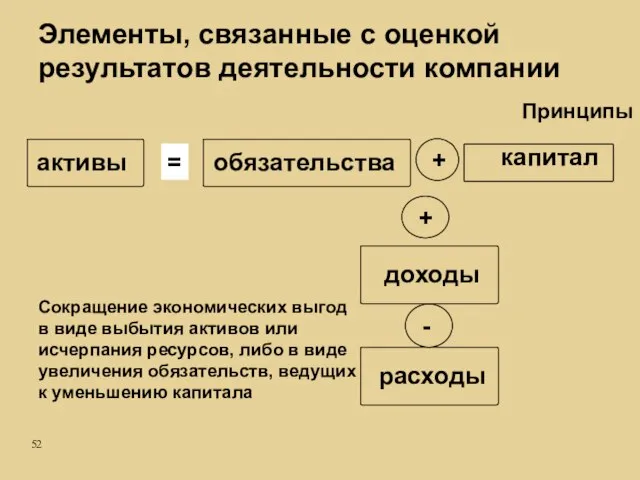

- 52. активы обязательства капитал = Элементы, связанные с оценкой результатов деятельности компании Сокращение экономических выгод в виде

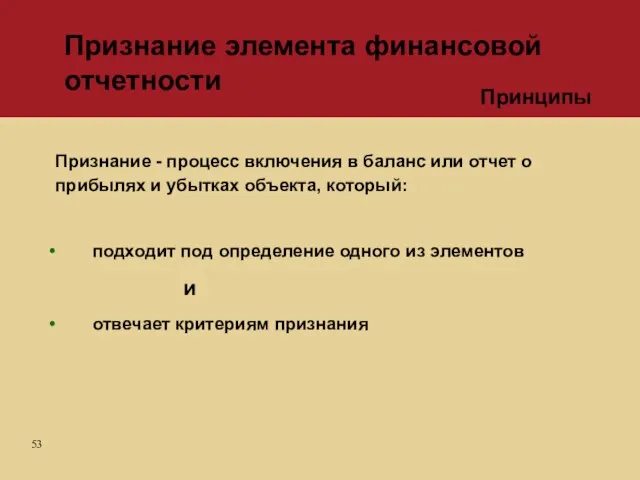

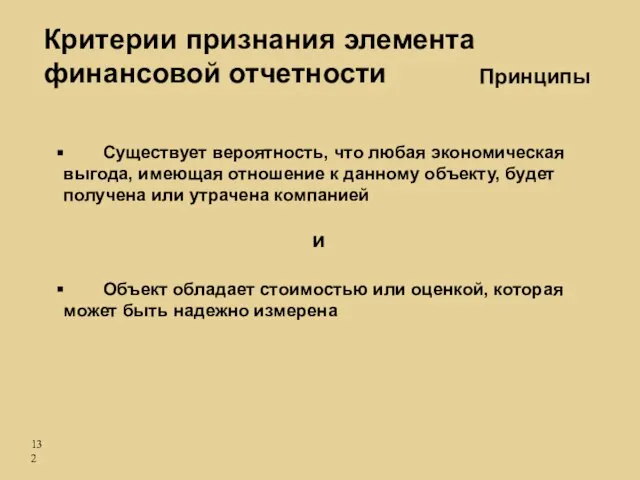

- 53. Признание - процесс включения в баланс или отчет о прибылях и убытках объекта, который: подходит под

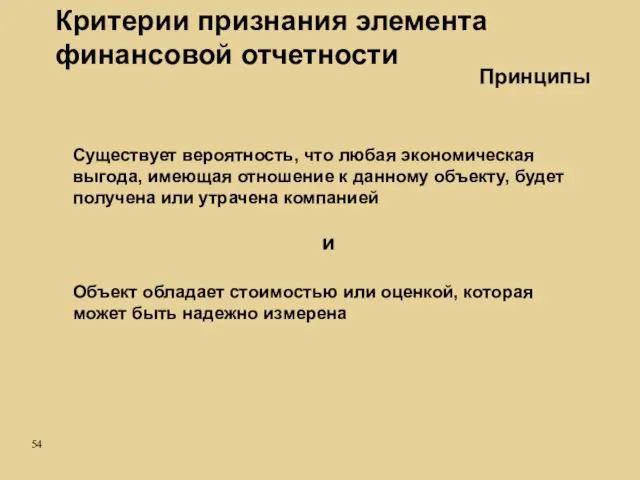

- 54. Критерии признания элемента финансовой отчетности Существует вероятность, что любая экономическая выгода, имеющая отношение к данному объекту,

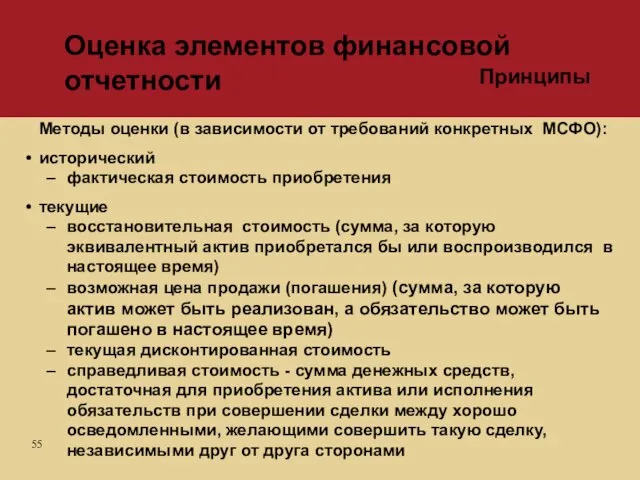

- 55. Методы оценки (в зависимости от требований конкретных МСФО): исторический фактическая стоимость приобретения текущие восстановительная стоимость (сумма,

- 56. Признание и оценка основных средств (МСФО 16, 23 и 36)

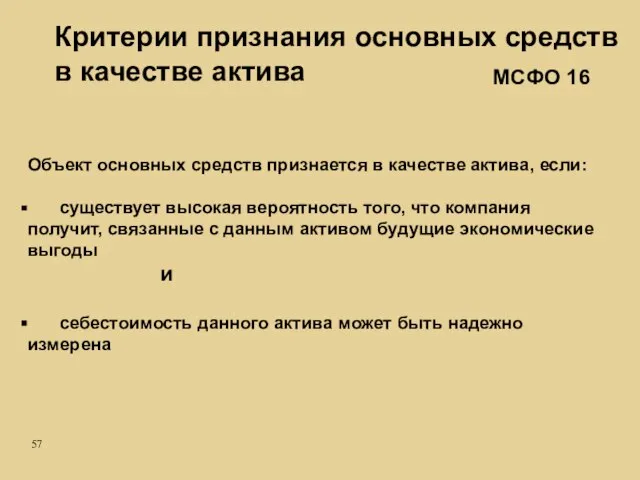

- 57. Объект основных средств признается в качестве актива, если: существует высокая вероятность того, что компания получит, связанные

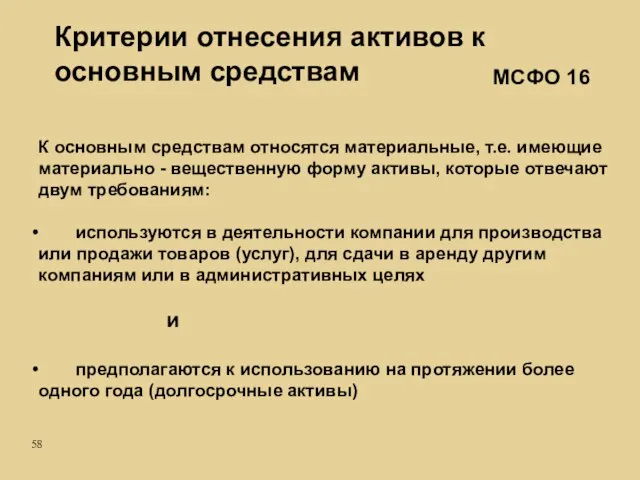

- 58. К основным средствам относятся материальные, т.е. имеющие материально - вещественную форму активы, которые отвечают двум требованиям:

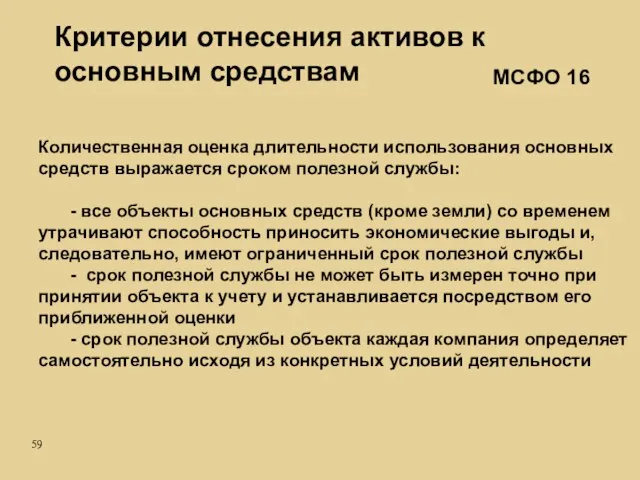

- 59. Количественная оценка длительности использования основных средств выражается сроком полезной службы: - все объекты основных средств (кроме

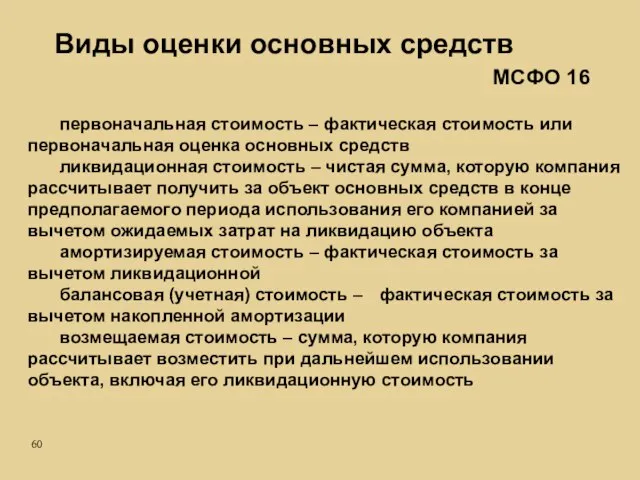

- 60. первоначальная стоимость – фактическая стоимость или первоначальная оценка основных средств ликвидационная стоимость – чистая сумма, которую

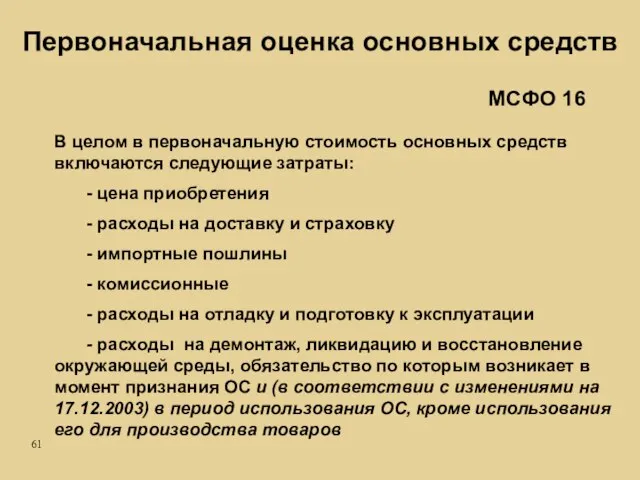

- 61. В целом в первоначальную стоимость основных средств включаются следующие затраты: - цена приобретения - расходы на

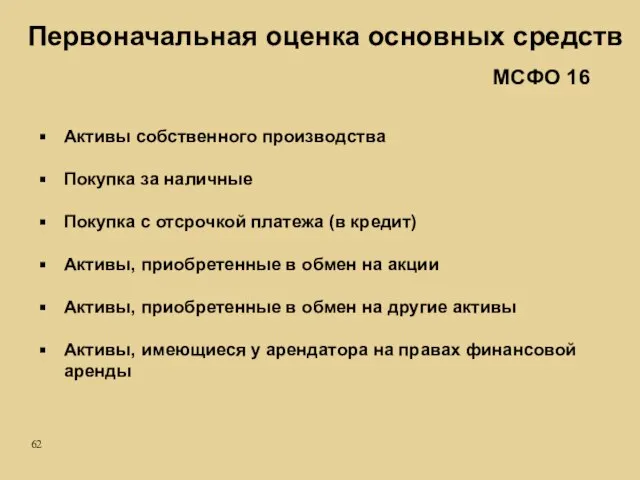

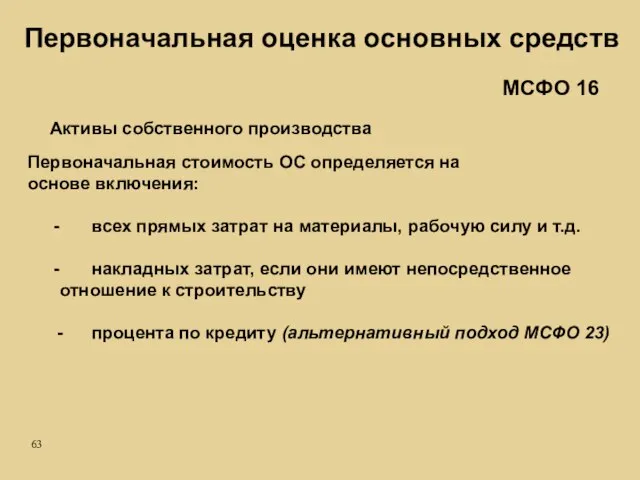

- 62. Активы собственного производства Покупка за наличные Покупка с отсрочкой платежа (в кредит) Активы, приобретенные в обмен

- 63. Активы собственного производства Первоначальная стоимость ОС определяется на основе включения: всех прямых затрат на материалы, рабочую

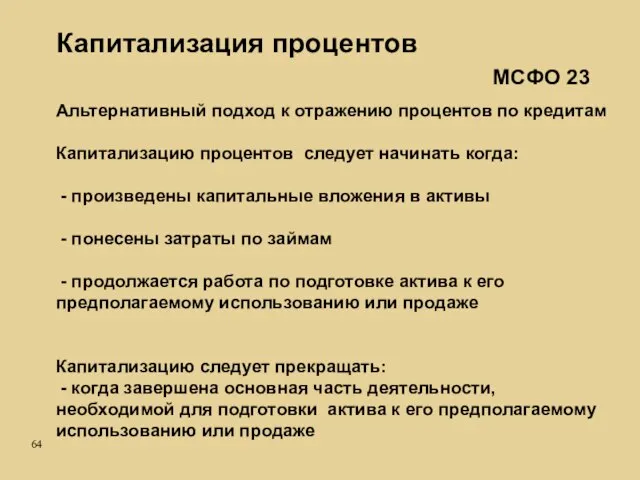

- 64. Капитализация процентов Альтернативный подход к отражению процентов по кредитам Капитализацию процентов следует начинать когда: - произведены

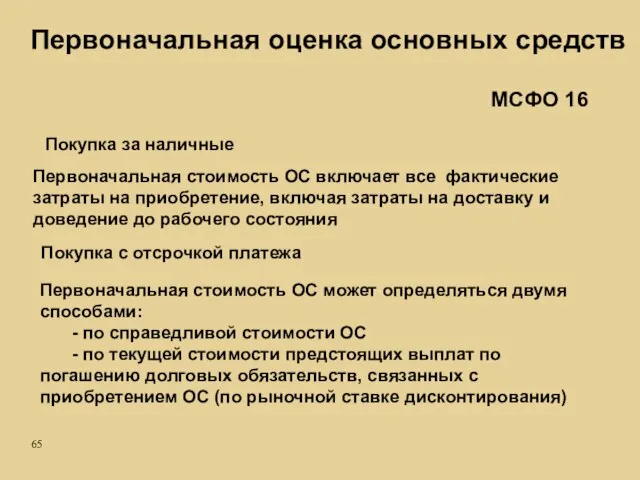

- 65. Покупка за наличные Первоначальная стоимость ОС включает все фактические затраты на приобретение, включая затраты на доставку

- 66. Активы, приобретенные в обмен на акции Первоначальная стоимость ОС может определяться тремя способами: - по рыночной

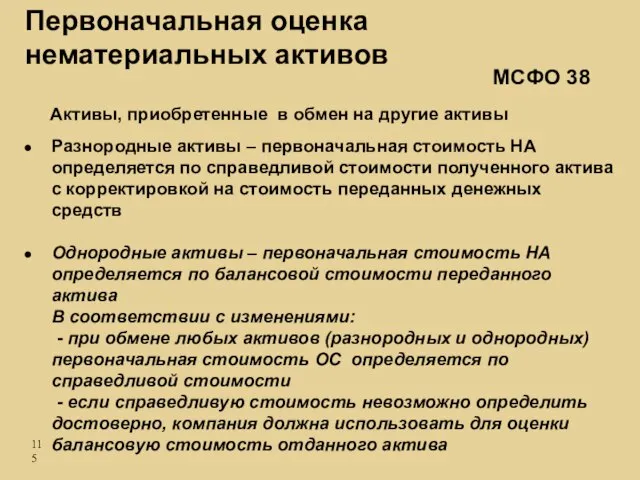

- 67. Активы, приобретенные в обмен на другие активы Разнородные активы – первоначальная стоимость ОС определяется по справедливой

- 68. Активы, имеющиеся у арендатора на правах финансовой аренды Первоначальная стоимость ОС, имеющегося у арендатора на правах

- 69. Последующие затраты, относящиеся к объекту основных средств, который уже был признан, должны увеличивать его балансовую стоимость,

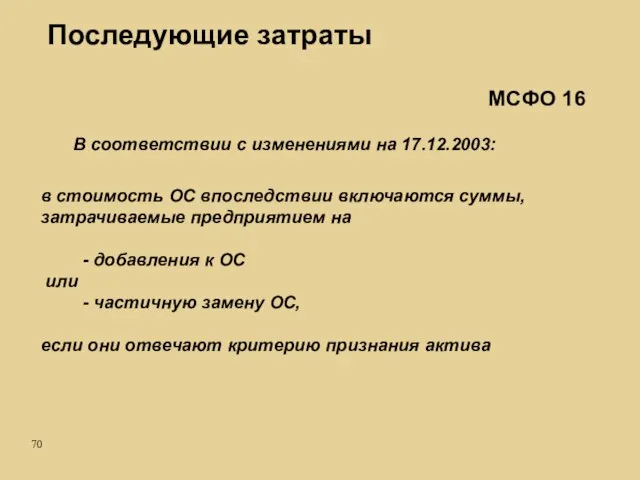

- 70. МСФО 16 В соответствии с изменениями на 17.12.2003: в стоимость ОС впоследствии включаются суммы, затрачиваемые предприятием

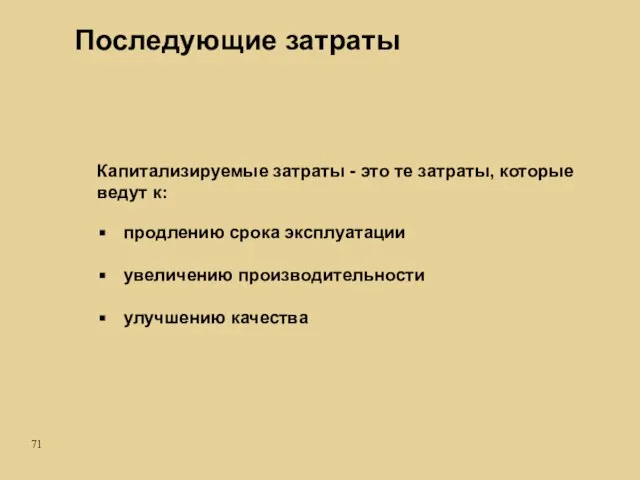

- 71. Капитализируемые затраты - это те затраты, которые ведут к: продлению срока эксплуатации увеличению производительности улучшению качества

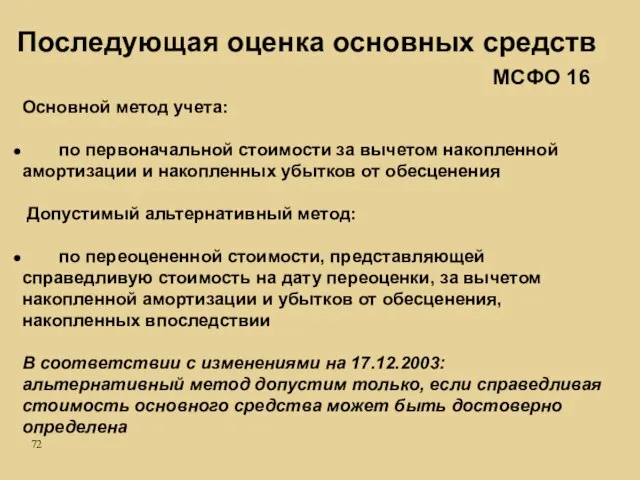

- 72. Основной метод учета: по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения Допустимый

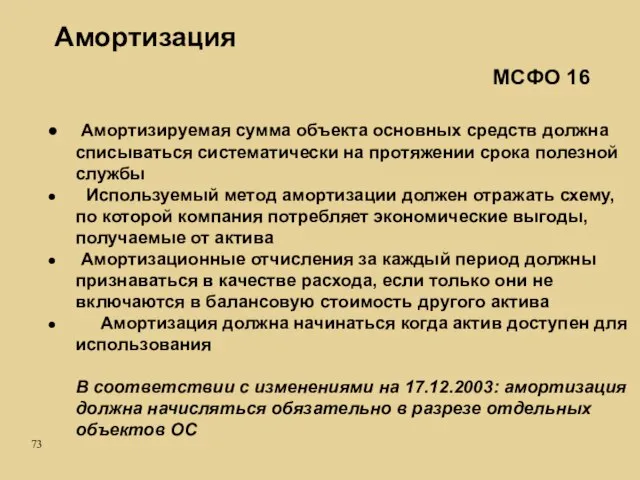

- 73. Амортизация Амортизируемая сумма объекта основных средств должна списываться систематически на протяжении срока полезной службы Используемый метод

- 74. Амортизация В соответствии с изменениями на 17.12.2003: Амортизация любого объекта ОС должна продолжаться до момента прекращения

- 75. Методы начисления амортизации Метод равномерного начисления амортизации Методы ускоренной временной амортизации Метод функциональной амортизации МСФО 16

- 76. Срок полезной службы объекта основных средств должен периодически пересматриваться, и если предположения существенно отличаются от предыдущих

- 77. Амортизация В соответствии с изменениями на 17.12.2003: - пересмотр срока полезной службы ОС и метода амортизации

- 78. Обесценение основных средств Потеря стоимости ОС происходит в результате снижения их ценности как средств извлечения дохода:

- 79. Активы должны отражаться в балансе по стоимости не выше возмещаемой, т. е. в сумме будущих экономических

- 80. Возмещаемая стоимость (recoverable amount) – это наибольшее значение между: чистой стоимостью реализации актива и его стоимостью

- 81. Чистая стоимость реализации (net selling price/ net realisable value) - это величина, которую компания может получить

- 82. Стоимость в использовании (value in use) - это текущая стоимость предполагаемых будущих денежных потоков, которые должны

- 83. Текущая (приведенная) стоимость денег

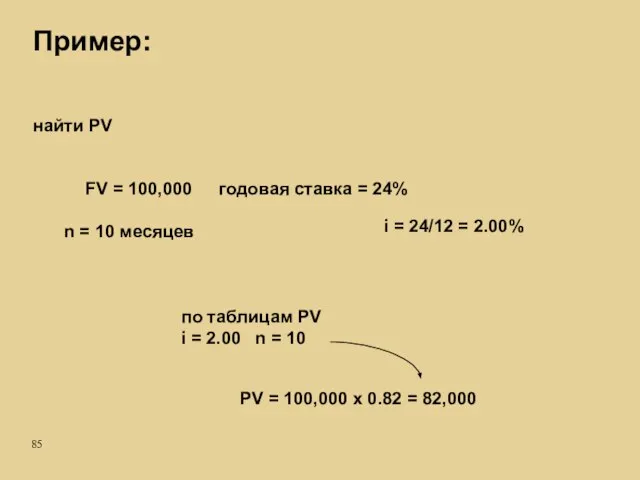

- 84. PV = FV / (1+i)n текущая стоимость будущая стоимость процентная ставка число периодов Текущая (приведенная) стоимость

- 85. Пример: FV = 100,000 n = 10 месяцев i = 24/12 = 2.00% найти PV PV

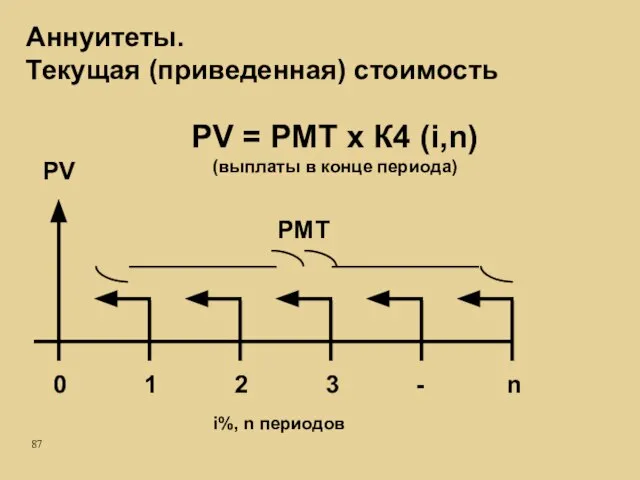

- 86. Текущая (приведенная) стоимость аннуитетов

- 87. Аннуитеты. Текущая (приведенная) стоимость 0 1 2 3 - n PV PMT i%, n периодов PV

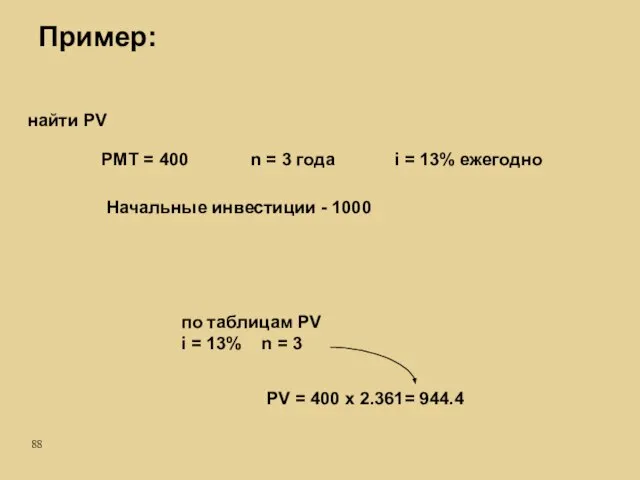

- 88. Пример: PMT = 400 n = 3 года i = 13% ежегодно найти PV PV =

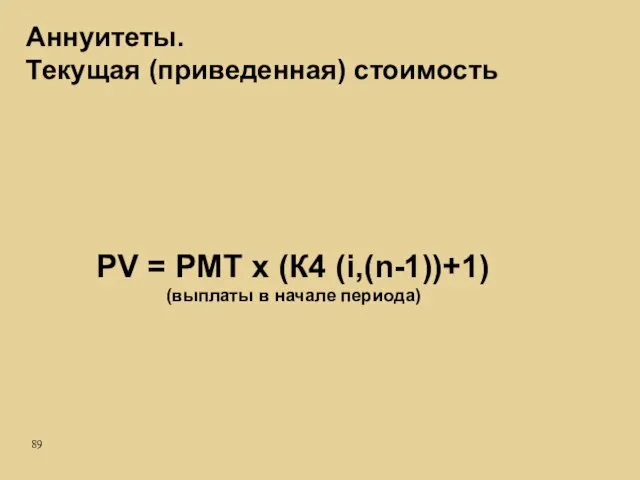

- 89. PV = PMT x (К4 (i,(n-1))+1) (выплаты в начале периода) Аннуитеты. Текущая (приведенная) стоимость

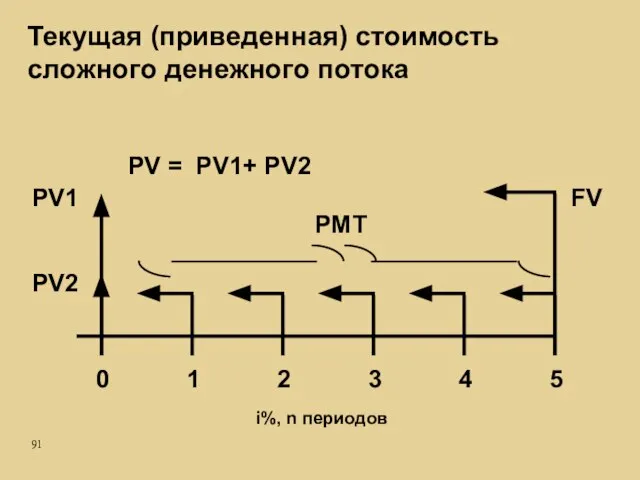

- 90. Текущая (приведенная) стоимость сложного денежного потока

- 91. Текущая (приведенная) стоимость сложного денежного потока 0 1 2 3 4 5 PV1 PMT i%, n

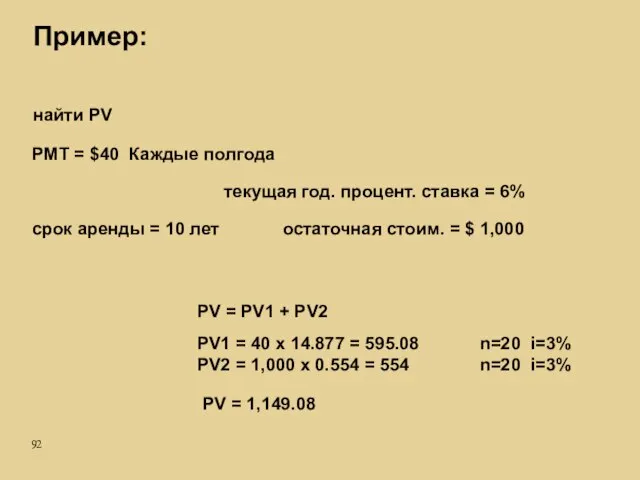

- 92. Пример: срок аренды = 10 лет остаточная стоим. = $ 1,000 PMT = $40 Каждые полгода

- 93. При оценке будущих денежных потоков и ставки дисконтирования необходимо учитывать влияние инфляции При оценке будущих отрицательных

- 94. Будущие денежные потоки должны оцениваться для актива в текущем состоянии. Не должны включаться будущие денежные потоки,

- 95. Денежные потоки рассчитываются в той валюте, в которой они должны быть получены, и затем должны быть

- 96. В течение отчетного периода, рыночная стоимость актива снизилась на величину, значительно превышающую ожидаемое снижение стоимости в

- 97. Рыночные процентные ставки или другие рыночные ставки дохода на инвестиции увеличились в течение отчетного периода, и

- 98. Актив вышел из употребления или поврежден Значительные изменения, имеющие негативный эффект на предприятие, произошли в течение

- 99. Из внутренней отчетности однозначно следует, что экономическая эффективность от использования актива ниже, чем предполагалось Денежные потоки,

- 100. После признания потерь от обесценения нормы амортизационных отчислений должны быть пересмотрены Нормы амортизационных отчислений должны обеспечивать

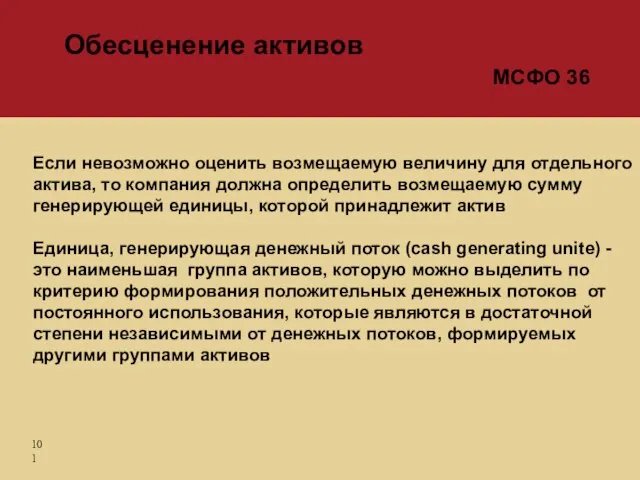

- 101. Если невозможно оценить возмещаемую величину для отдельного актива, то компания должна определить возмещаемую сумму генерирующей единицы,

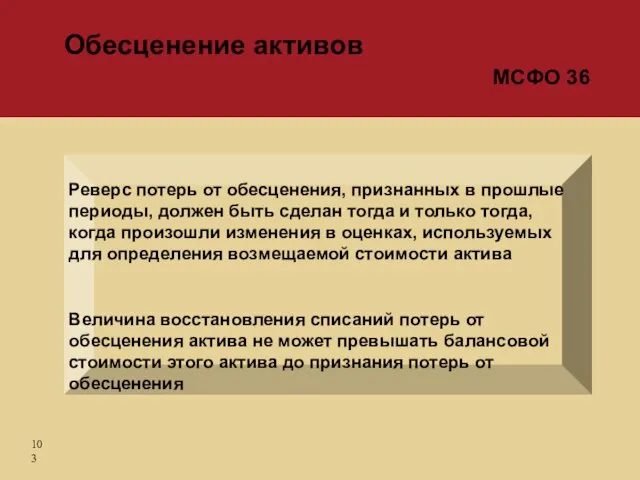

- 102. Реверс потерь от обесценения Предприятие должно на каждую отчетную дату оценивать вероятность того, что потери от

- 103. Реверс потерь от обесценения, признанных в прошлые периоды, должен быть сделан тогда и только тогда, когда

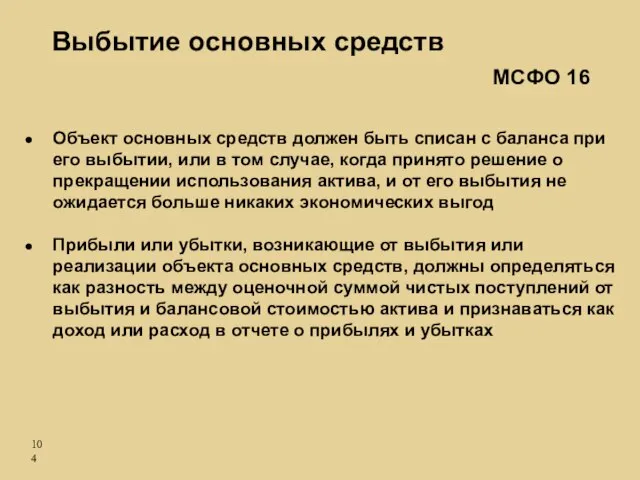

- 104. Выбытие основных средств Объект основных средств должен быть списан с баланса при его выбытии, или в

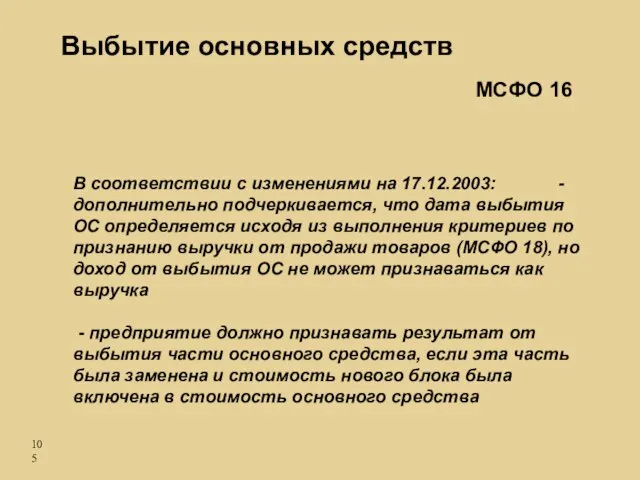

- 105. Выбытие основных средств В соответствии с изменениями на 17.12.2003: - дополнительно подчеркивается, что дата выбытия ОС

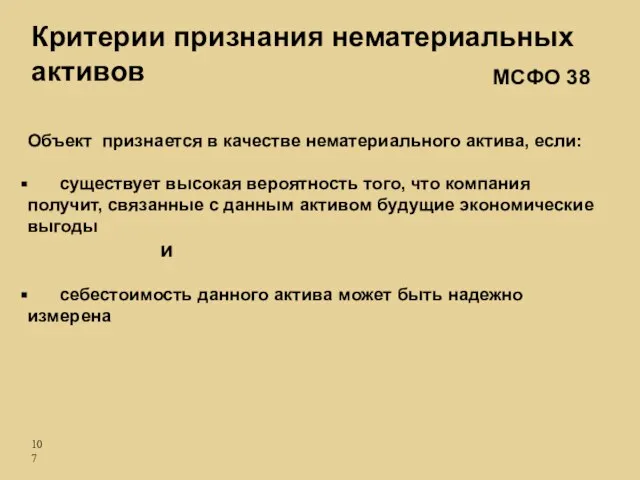

- 106. Признание и оценка нематериальных активов (МСФО 38)

- 107. Объект признается в качестве нематериального актива, если: существует высокая вероятность того, что компания получит, связанные с

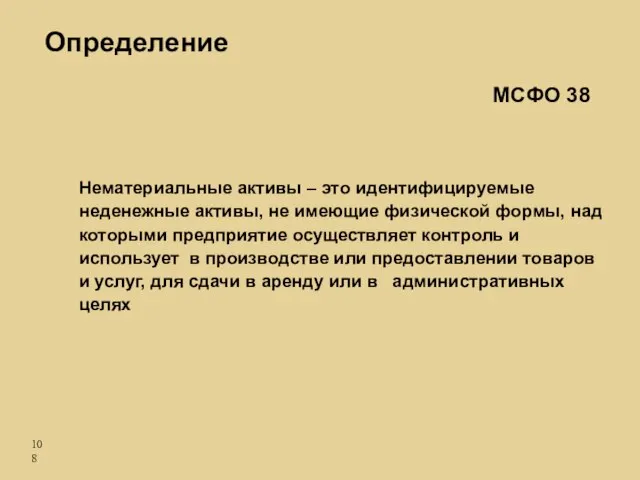

- 108. Нематериальные активы – это идентифицируемые неденежные активы, не имеющие физической формы, над которыми предприятие осуществляет контроль

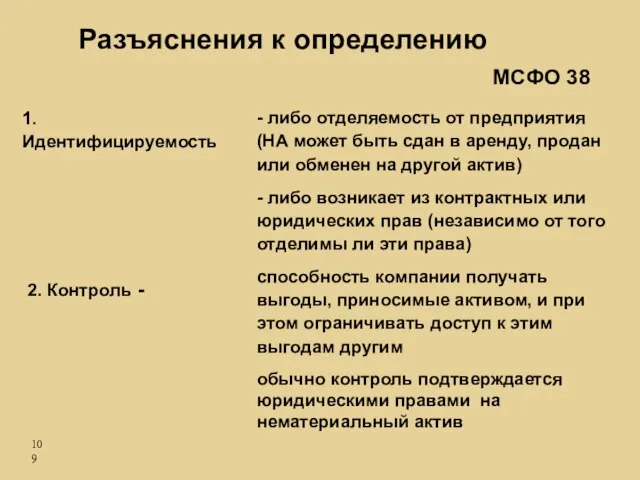

- 109. 1. Идентифицируемость - либо отделяемость от предприятия (НА может быть сдан в аренду, продан или обменен

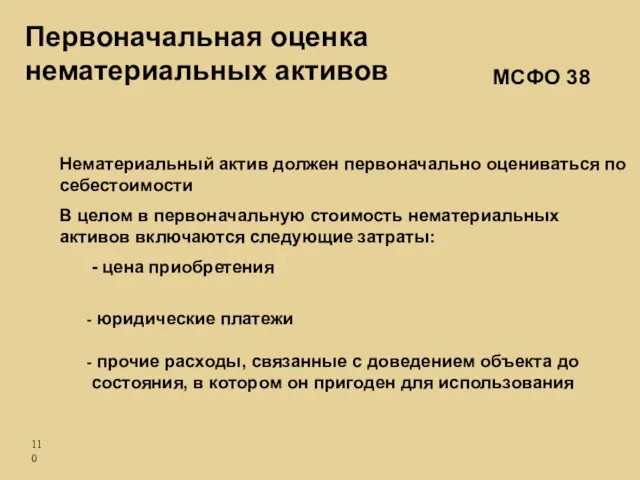

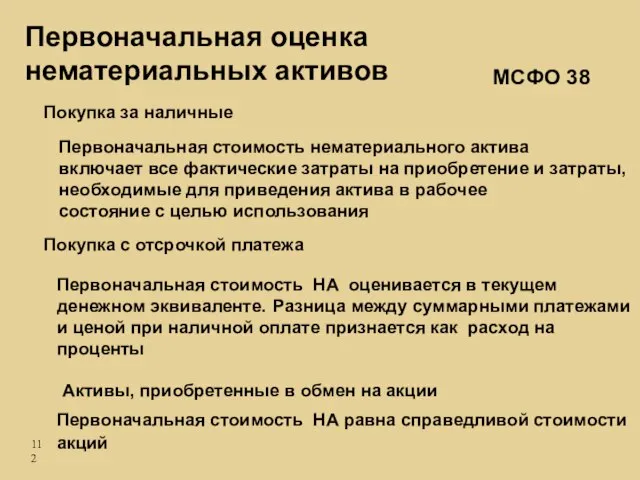

- 110. Нематериальный актив должен первоначально оцениваться по себестоимости В целом в первоначальную стоимость нематериальных активов включаются следующие

- 111. Покупка за наличные Покупка с отсрочкой платежа (в кредит) Активы, приобретенные в обмен на акции Активы,

- 112. Первоначальная стоимость нематериального актива включает все фактические затраты на приобретение и затраты, необходимые для приведения актива

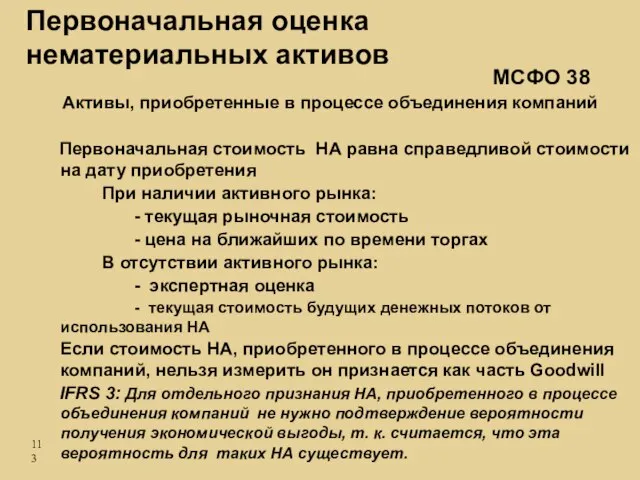

- 113. Первоначальная стоимость НА равна справедливой стоимости на дату приобретения При наличии активного рынка: - текущая рыночная

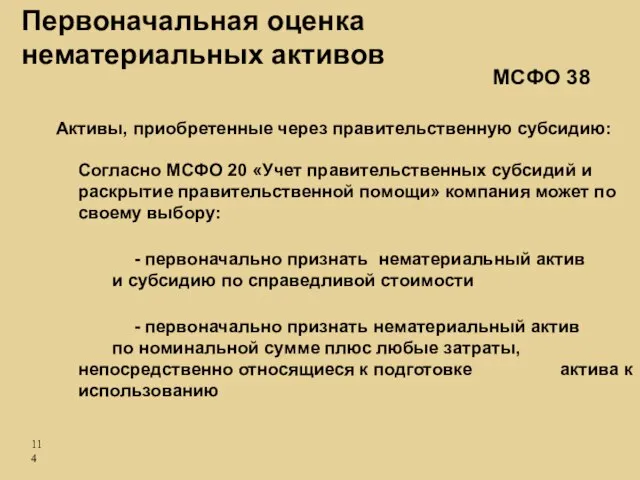

- 114. Согласно МСФО 20 «Учет правительственных субсидий и раскрытие правительственной помощи» компания может по своему выбору: -

- 115. Активы, приобретенные в обмен на другие активы Разнородные активы – первоначальная стоимость НА определяется по справедливой

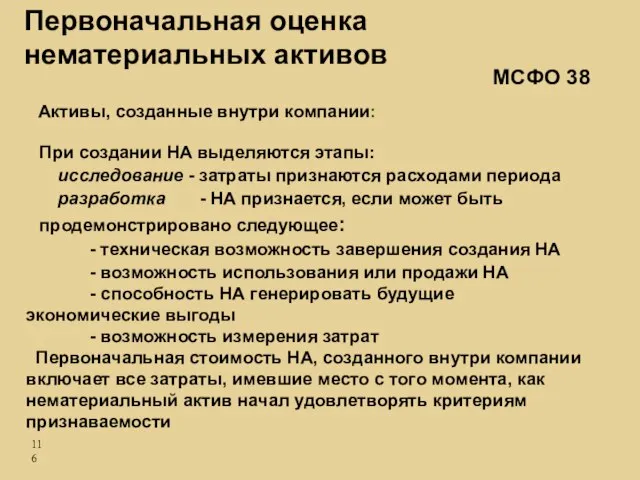

- 116. При создании НА выделяются этапы: исследование - затраты признаются расходами периода разработка - НА признается, если

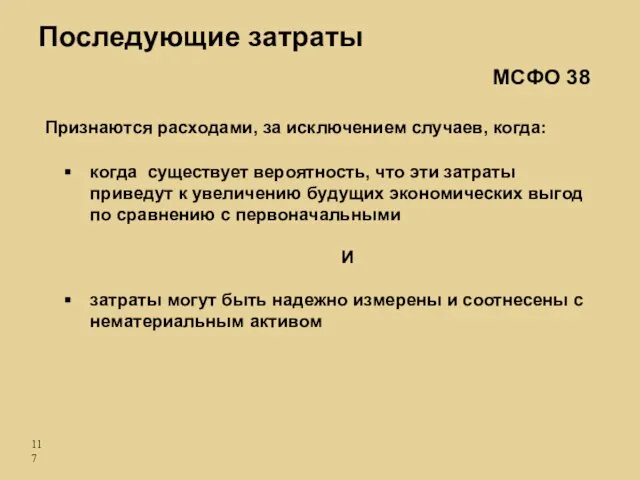

- 117. Признаются расходами, за исключением случаев, когда: когда существует вероятность, что эти затраты приведут к увеличению будущих

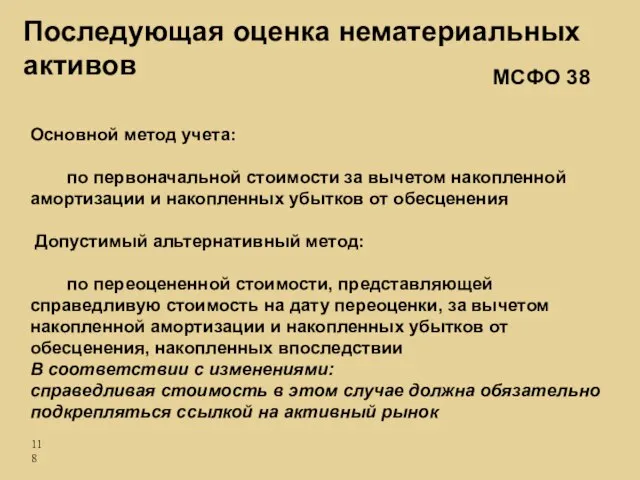

- 118. Основной метод учета: по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения Допустимый

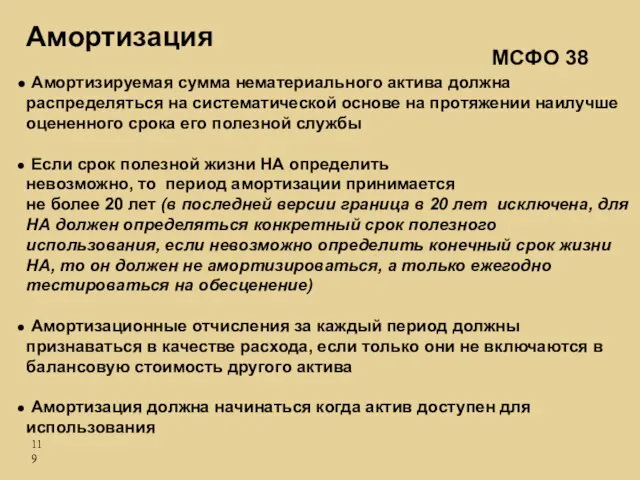

- 119. Амортизируемая сумма нематериального актива должна распределяться на систематической основе на протяжении наилучше оцененного срока его полезной

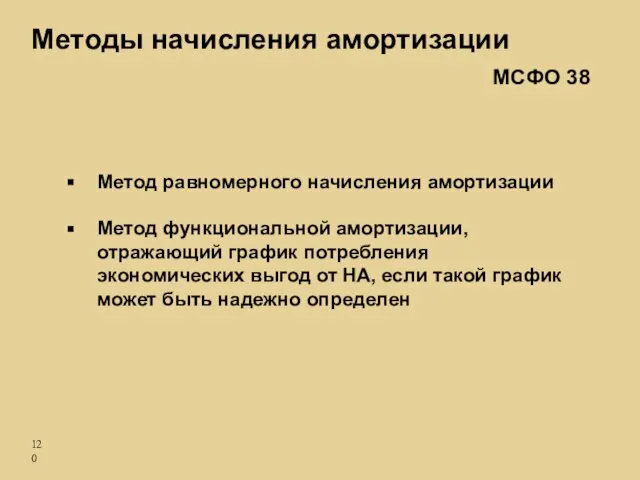

- 120. Метод равномерного начисления амортизации Метод функциональной амортизации, отражающий график потребления экономических выгод от НА, если такой

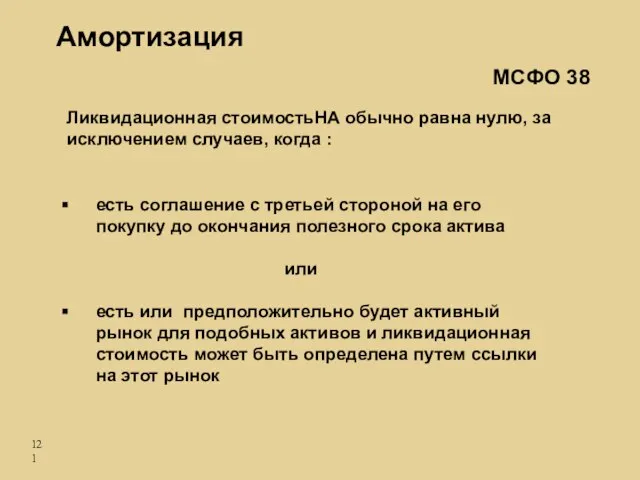

- 121. есть соглашение с третьей стороной на его покупку до окончания полезного срока актива или есть или

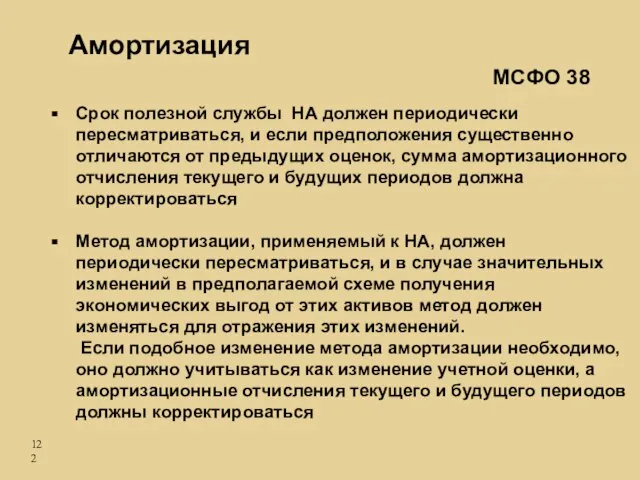

- 122. Срок полезной службы НА должен периодически пересматриваться, и если предположения существенно отличаются от предыдущих оценок, сумма

- 123. Амортизация В соответствии с изменениями: - пересмотр срока полезной службы НА и метода амортизации должен теперь

- 124. Обесценение нематериальных активов Предприятие должно проводить оценку возможности обесценения НА на каждую отчетную дату в соответствии

- 125. Выбытие нематериальных активов Объект основных средств должен быть списан с баланса при его выбытии, или в

- 126. Нематериальные активы типа Goodwill Создают такое право или привилегию, которую нельзя определить для отражения в финансовой

- 127. превосходная команда менеджеров эффективная реклама хорошие рабочие отношения высокие кредитные показатели стратегически выгодное месторасположение Goodwill, созданный

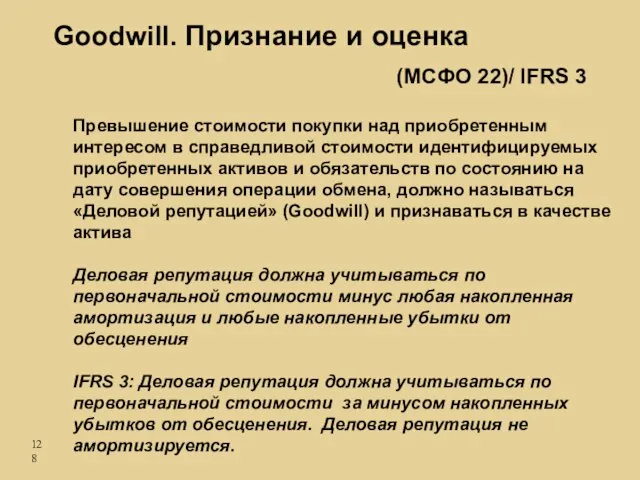

- 128. Goodwill. Признание и оценка Превышение стоимости покупки над приобретенным интересом в справедливой стоимости идентифицируемых приобретенных активов

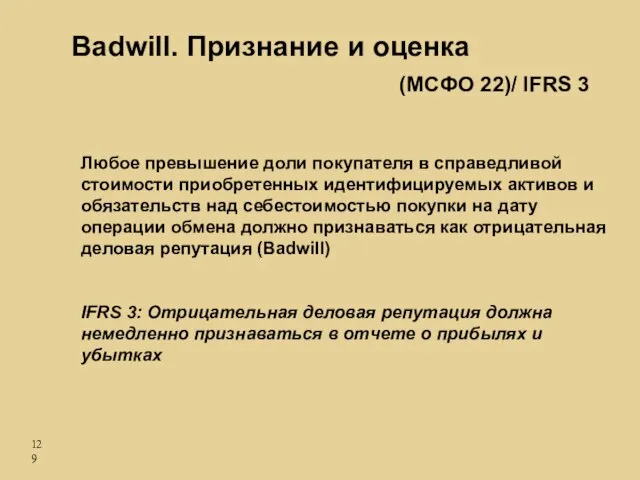

- 129. Любое превышение доли покупателя в справедливой стоимости приобретенных идентифицируемых активов и обязательств над себестоимостью покупки на

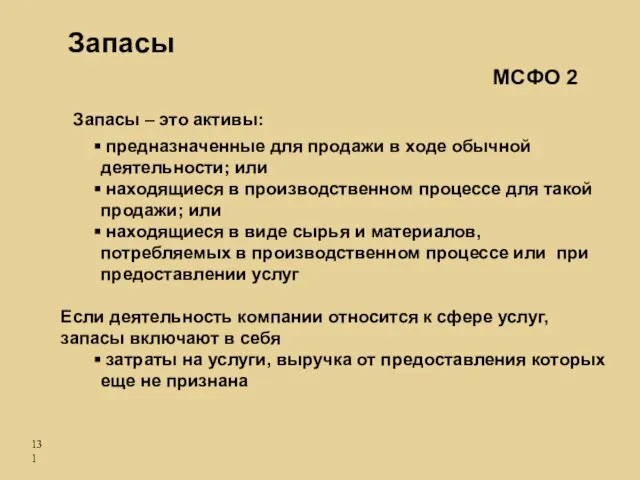

- 130. Признание и оценка ТМЗ (МСФО 2)

- 131. Запасы предназначенные для продажи в ходе обычной деятельности; или находящиеся в производственном процессе для такой продажи;

- 132. Критерии признания элемента финансовой отчетности Существует вероятность, что любая экономическая выгода, имеющая отношение к данному объекту,

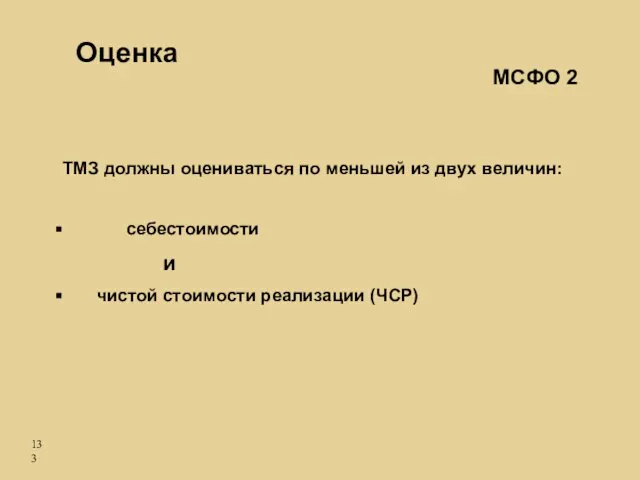

- 133. Оценка ТМЗ должны оцениваться по меньшей из двух величин: себестоимости и чистой стоимости реализации (ЧСР) МСФО

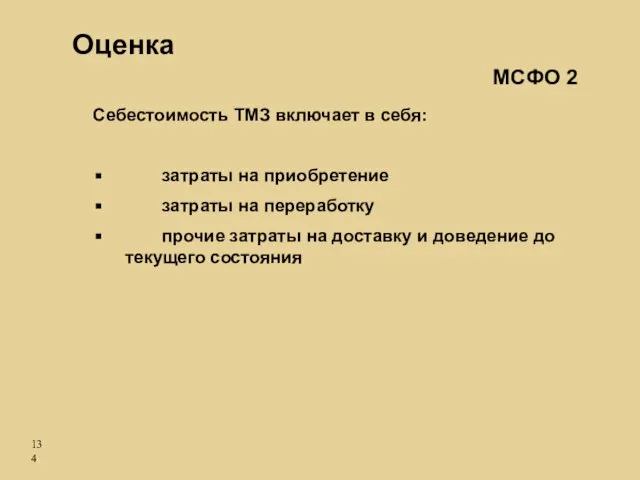

- 134. Себестоимость ТМЗ включает в себя: затраты на приобретение затраты на переработку прочие затраты на доставку и

- 135. Затраты на приобретение запасов включают: - цену покупки - импортные пошлины и прочие налоги (кроме тех,

- 136. Затраты на переработку запасов включают: - прямые затраты труда - производственные накладные расходы - переменные накладные

- 137. Себестоимость запаса компании сферы услуг включает: - заработную плату персонала, непосредственно участвующий в предоставлении услуг -

- 138. Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров или услуг, произведенных и предназначенных для

- 139. Чистая стоимость реализации - это сметная цена продажи в ходе обычной хозяйственной операции за вычетом: затрат

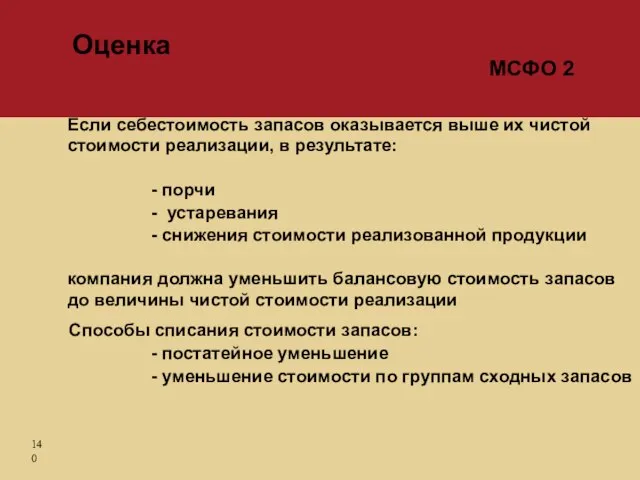

- 140. Если себестоимость запасов оказывается выше их чистой стоимости реализации, в результате: - порчи - устаревания -

- 141. Оценка чистой стоимости реализации производится в каждом отчетном периоде При исчезновении обстоятельств, обусловивших необходимость списания стоимости

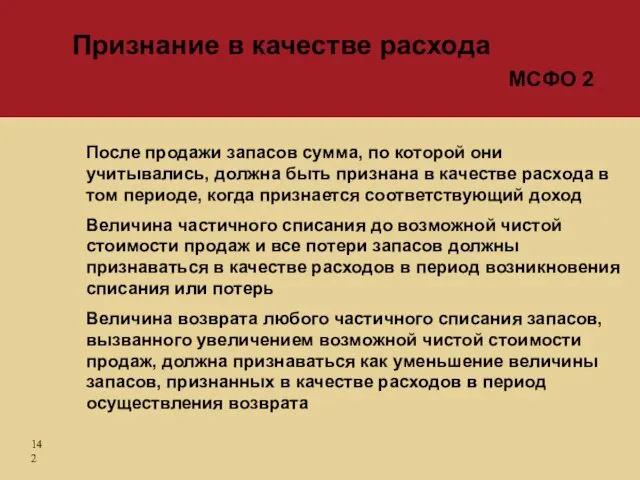

- 142. После продажи запасов сумма, по которой они учитывались, должна быть признана в качестве расхода в том

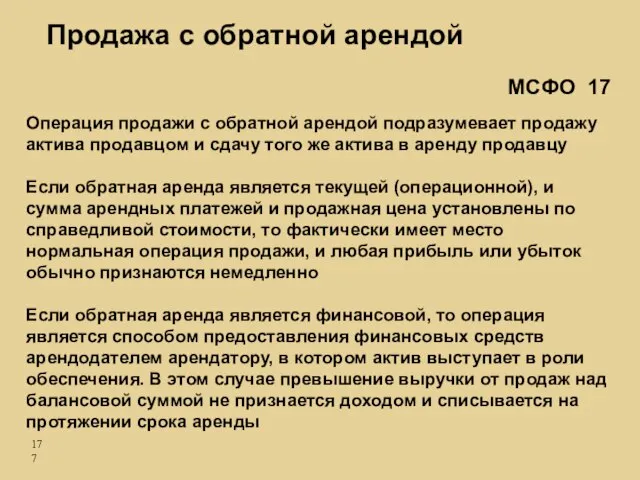

- 143. Признание и оценка арендованных основных средств (МСФО 17)

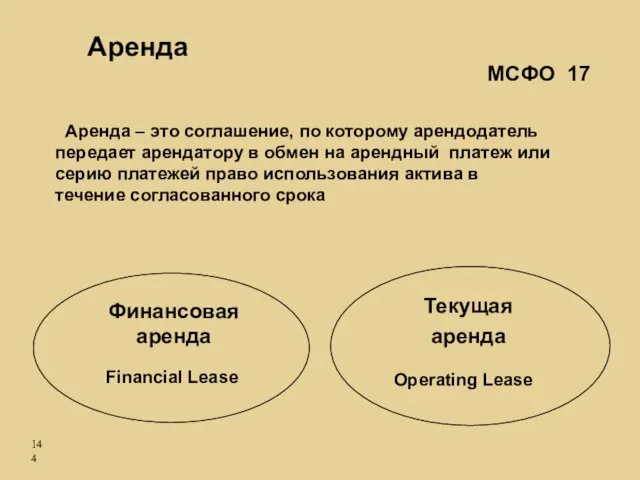

- 144. Финансовая аренда Operating Lease Financial Lease Текущая аренда МСФО 17 Аренда – это соглашение, по которому

- 145. Финансовая аренда Лизинговая компания Производитель оборудования Пользователь оборудования Оборудование Оплата оборудования Арендные платежи Заявка на покупку

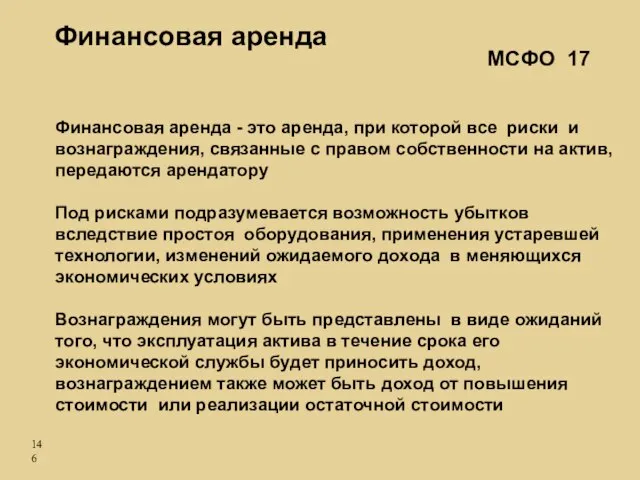

- 146. Финансовая аренда - это аренда, при которой все риски и вознаграждения, связанные с правом собственности на

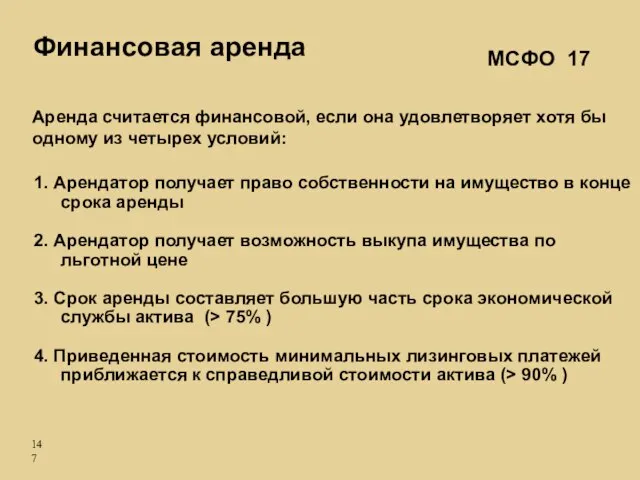

- 147. 1. Арендатор получает право собственности на имущество в конце срока аренды 2. Арендатор получает возможность выкупа

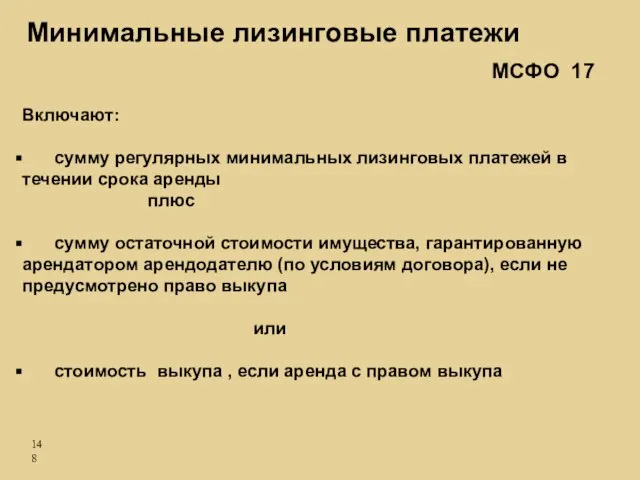

- 148. Включают: сумму регулярных минимальных лизинговых платежей в течении срока аренды плюс сумму остаточной стоимости имущества, гарантированную

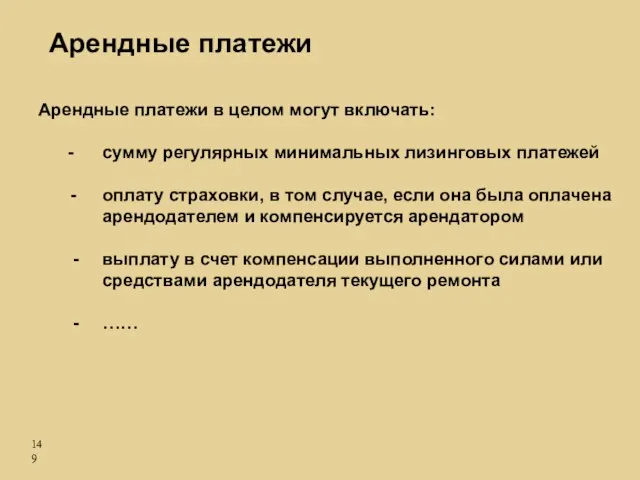

- 149. Арендные платежи в целом могут включать: - сумму регулярных минимальных лизинговых платежей - оплату страховки, в

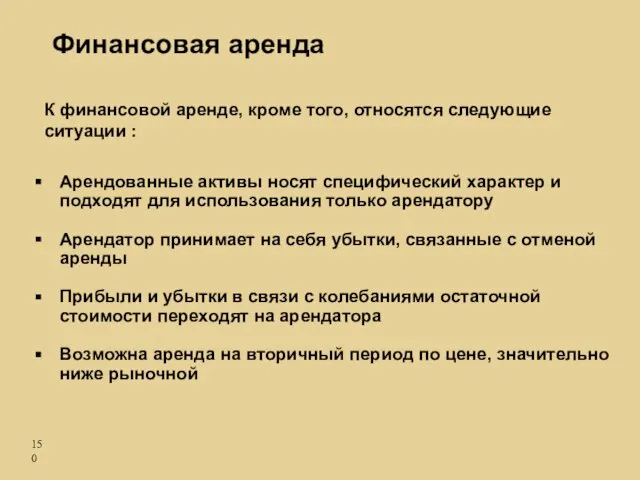

- 150. К финансовой аренде, кроме того, относятся следующие ситуации : Арендованные активы носят специфический характер и подходят

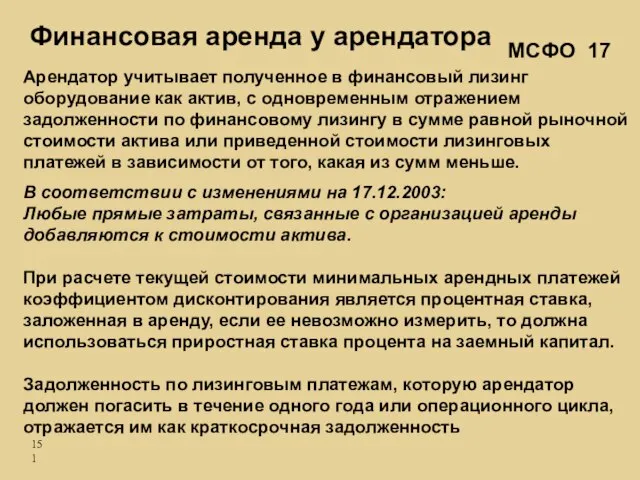

- 151. Арендатор учитывает полученное в финансовый лизинг оборудование как актив, с одновременным отражением задолженности по финансовому лизингу

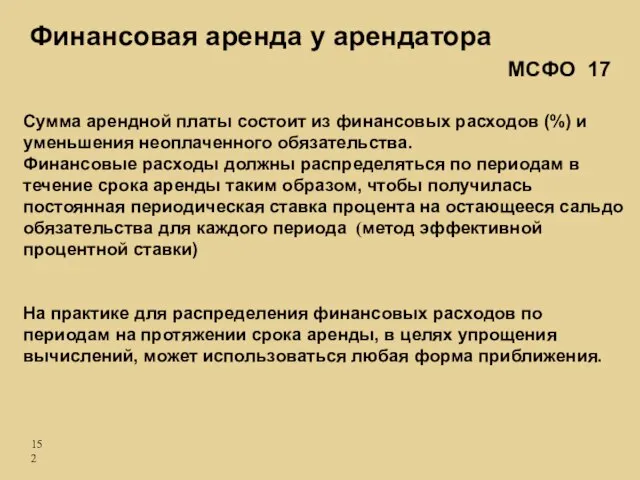

- 152. Сумма арендной платы состоит из финансовых расходов (%) и уменьшения неоплаченного обязательства. Финансовые расходы должны распределяться

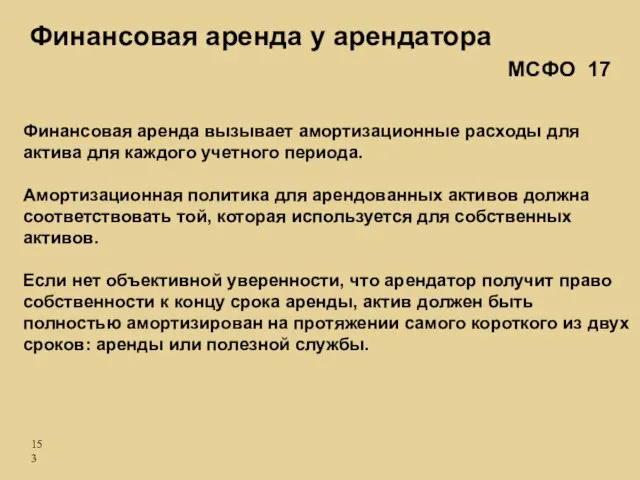

- 153. Финансовая аренда вызывает амортизационные расходы для актива для каждого учетного периода. Амортизационная политика для арендованных активов

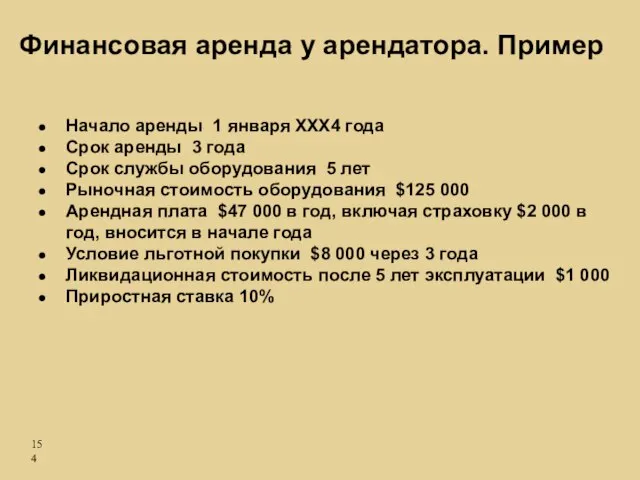

- 154. Начало аренды 1 января ХХХ4 года Срок аренды 3 года Срок службы оборудования 5 лет Рыночная

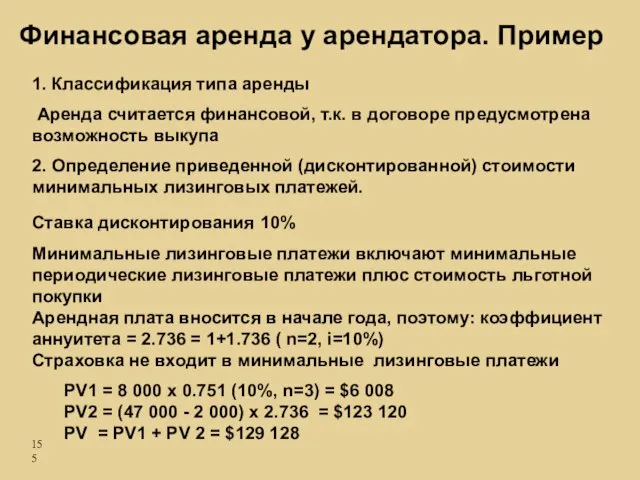

- 155. 1. Классификация типа аренды Аренда считается финансовой, т.к. в договоре предусмотрена возможность выкупа 2. Определение приведенной

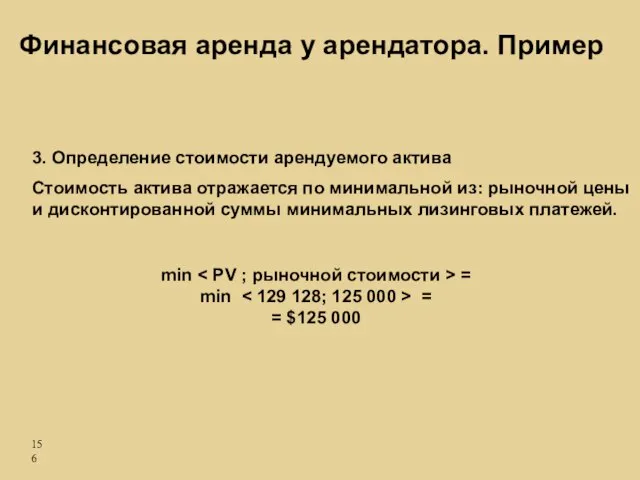

- 156. 3. Определение стоимости арендуемого актива Стоимость актива отражается по минимальной из: рыночной цены и дисконтированной суммы

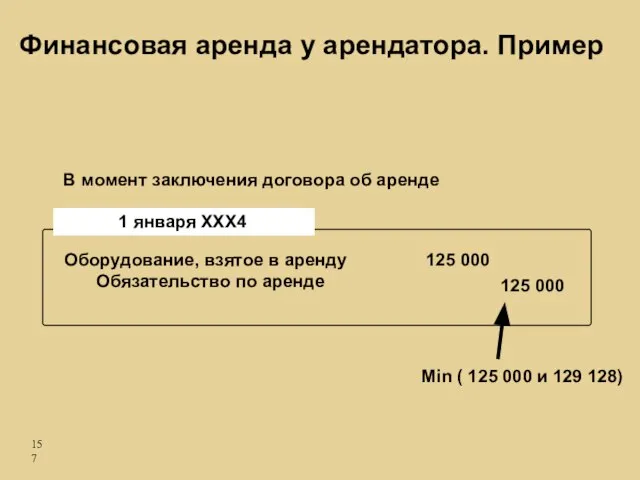

- 157. Оборудование, взятое в аренду Обязательство по аренде 125 000 125 000 В момент заключения договора об

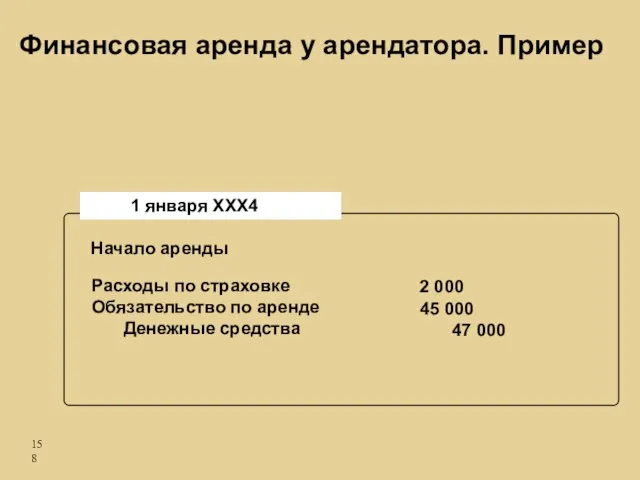

- 158. Расходы по страховке Обязательство по аренде Денежные средства 2 000 45 000 47 000 1 января

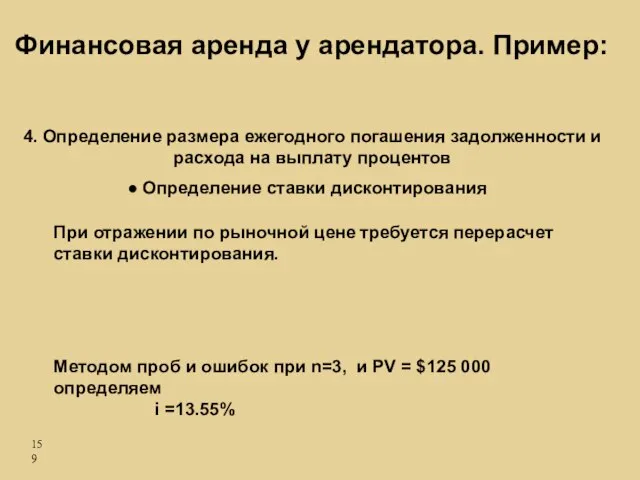

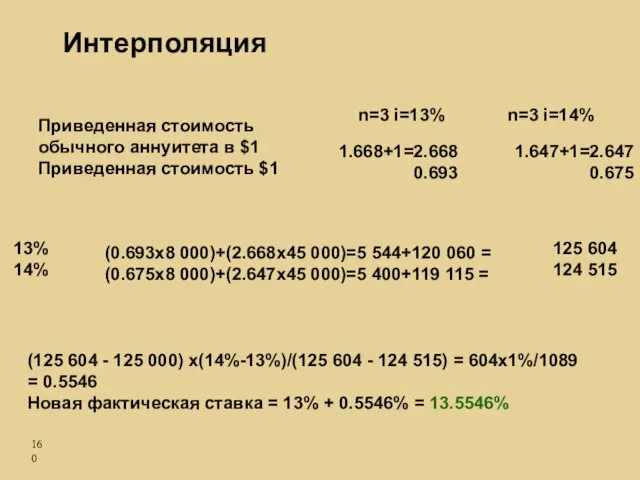

- 159. Методом проб и ошибок при n=3, и PV = $125 000 определяем i =13.55% 4. Определение

- 160. Приведенная стоимость обычного аннуитета в $1 Приведенная стоимость $1 n=3 i=13% n=3 i=14% 1.668+1=2.668 0.693 1.647+1=2.647

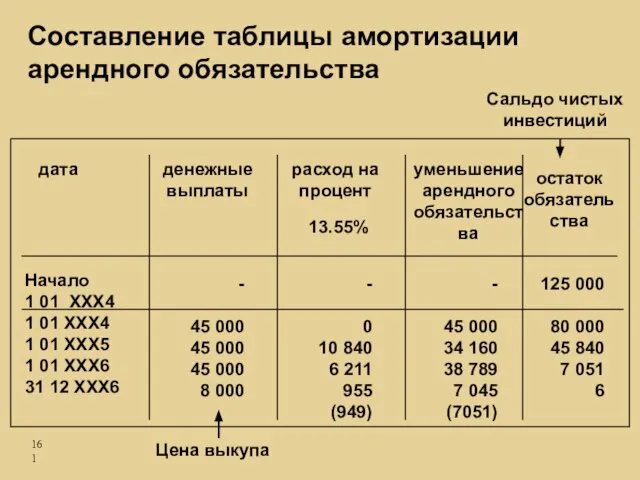

- 161. Составление таблицы амортизации арендного обязательства Начало 1 01 ХХХ4 1 01 ХХХ4 1 01 ХХХ5 1

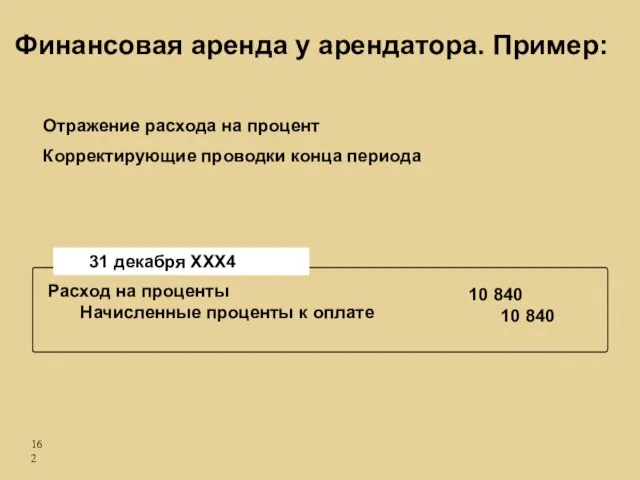

- 162. Расход на проценты Начисленные проценты к оплате 10 840 10 840 31 декабря ХХХ4 Отражение расхода

- 163. Амортизация начисляется: на срок службы актива (при аренде с правом выкупа или передачи) или на срок

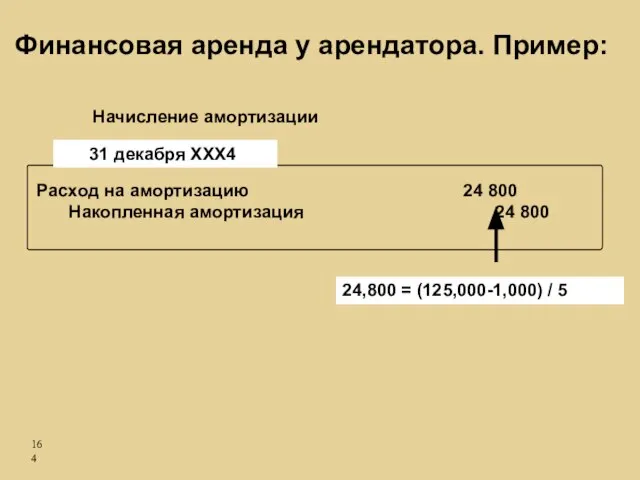

- 164. Начисление амортизации 24,800 = (125,000-1,000) / 5 Расход на амортизацию Накопленная амортизация 24 800 24 800

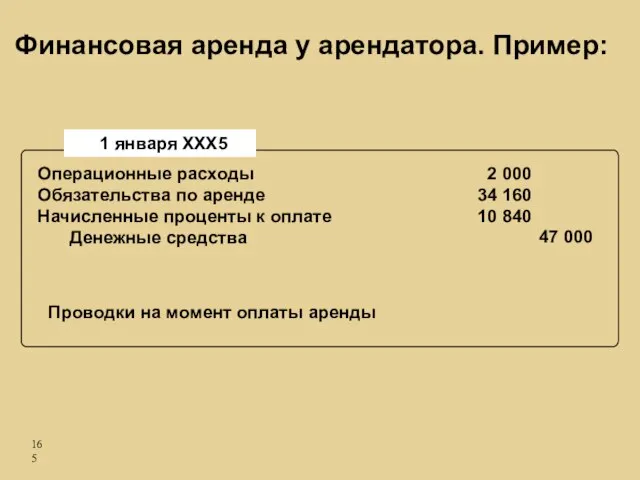

- 165. Операционные расходы Обязательства по аренде Начисленные проценты к оплате Денежные средства 2 000 34 160 10

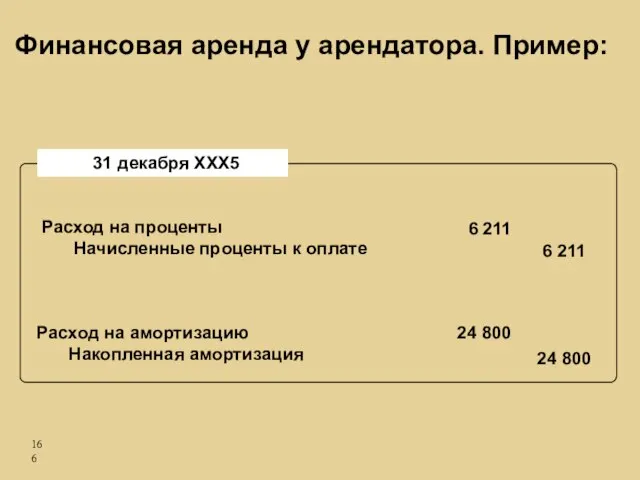

- 166. Расход на проценты Начисленные проценты к оплате 31 декабря ХХХ5 Расход на амортизацию Накопленная амортизация 6

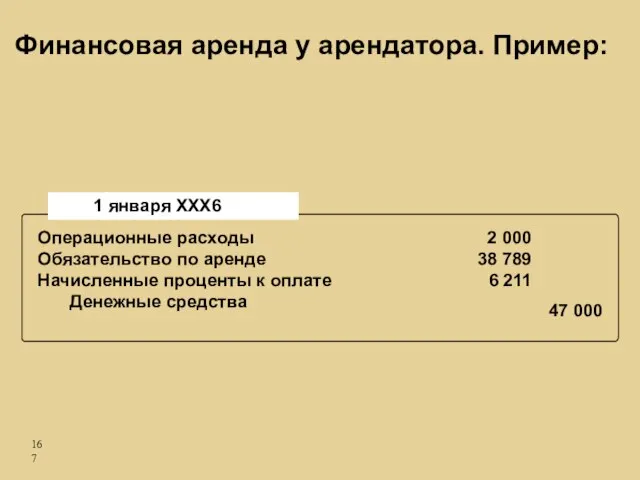

- 167. Операционные расходы Обязательство по аренде Начисленные проценты к оплате Денежные средства 2 000 38 789 6

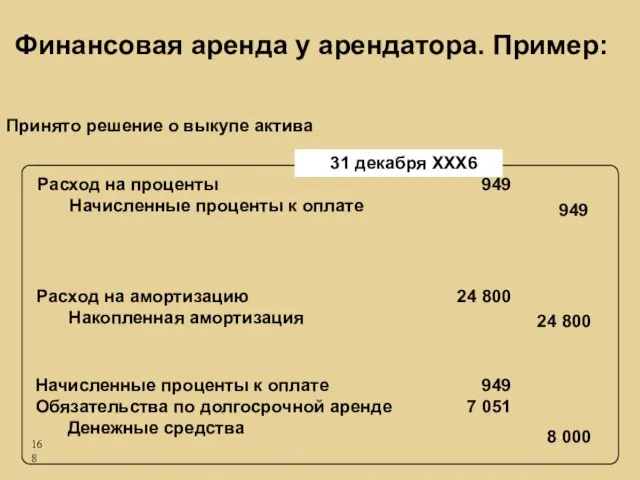

- 168. Расход на проценты Начисленные проценты к оплате 31 декабря ХХХ6 Расход на амортизацию Накопленная амортизация Начисленные

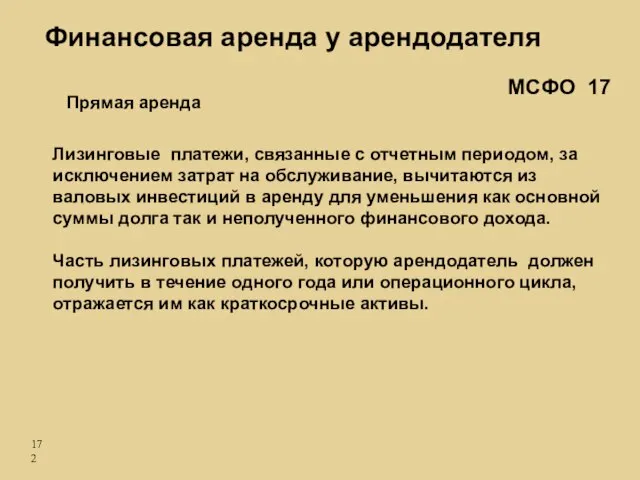

- 169. - Прямая аренда - Аренда по типу продажи С точки зрения учета у арендодателя возможны следующие

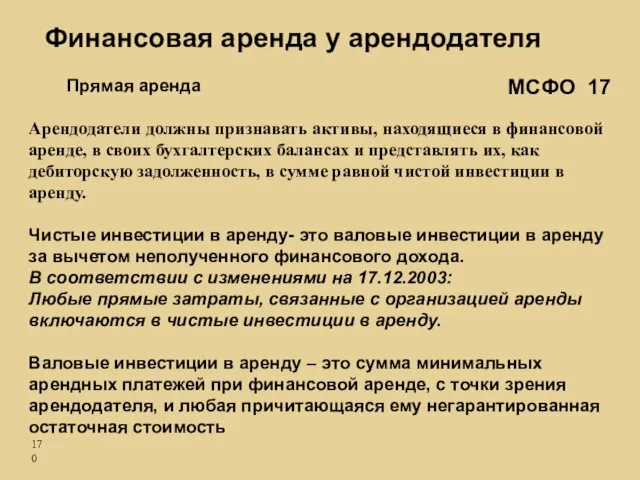

- 170. Арендодатели должны признавать активы, находящиеся в финансовой аренде, в своих бухгалтерских балансах и представлять их, как

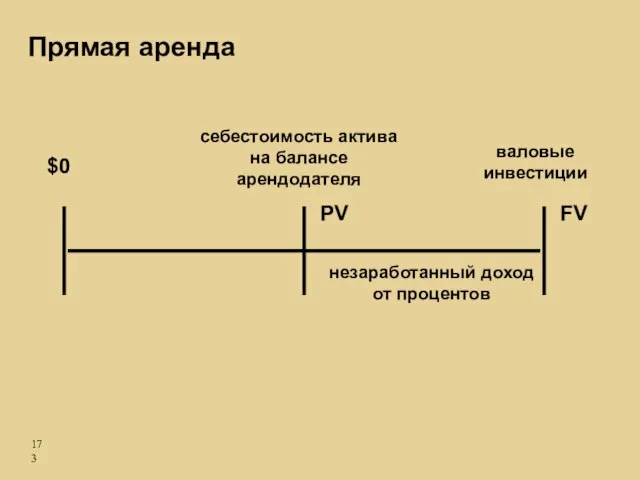

- 171. Прямая аренда Разница между стоимостью актива и суммой дебиторской задолженности в финансовый лизинг представляет из себя

- 172. Лизинговые платежи, связанные с отчетным периодом, за исключением затрат на обслуживание, вычитаются из валовых инвестиций в

- 173. себестоимость актива на балансе арендодателя валовые инвестиции незаработанный доход от процентов $0 Прямая аренда FV PV

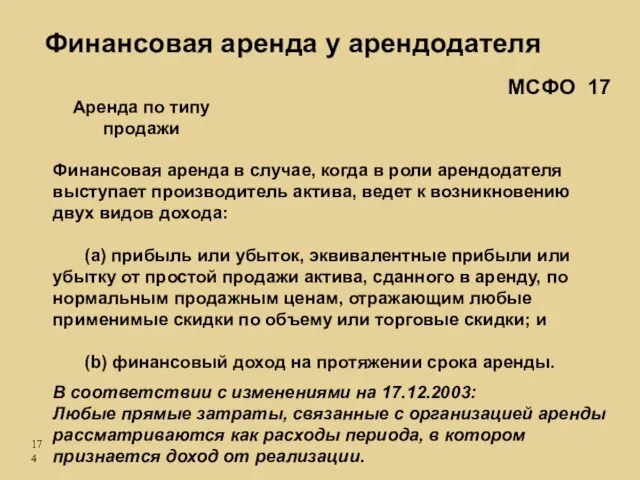

- 174. Аренда по типу продажи Финансовая аренда в случае, когда в роли арендодателя выступает производитель актива, ведет

- 175. себестоимость актива валовые инвестиции незаработанный доход от процентов $0 продажная цена актива валовая прибыль от реализации

- 176. Арендные платежи при текущей (операционной) аренде должны отражаться в отчете о прибылях и убытках как расходы,

- 177. Операция продажи с обратной арендой подразумевает продажу актива продавцом и сдачу того же актива в аренду

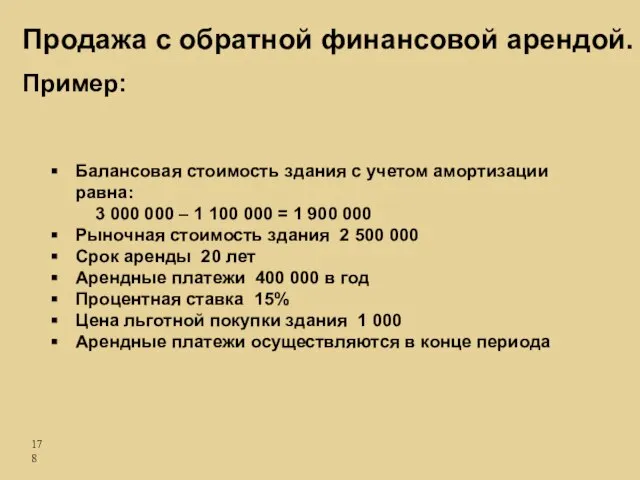

- 178. Балансовая стоимость здания с учетом амортизации равна: 3 000 000 – 1 100 000 = 1

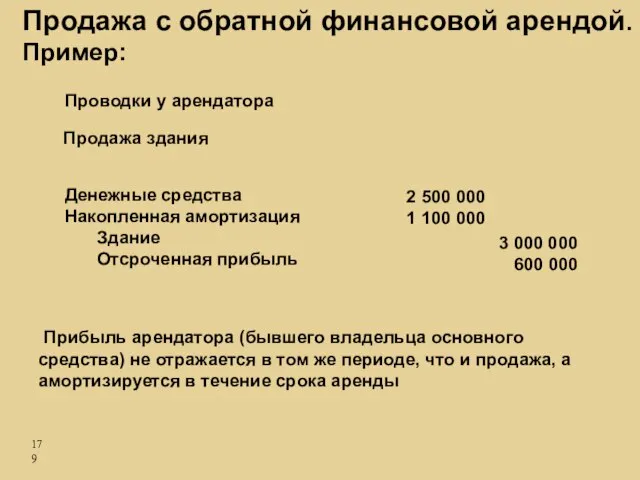

- 179. Проводки у арендатора Денежные средства Накопленная амортизация Здание Отсроченная прибыль 2 500 000 1 100 000

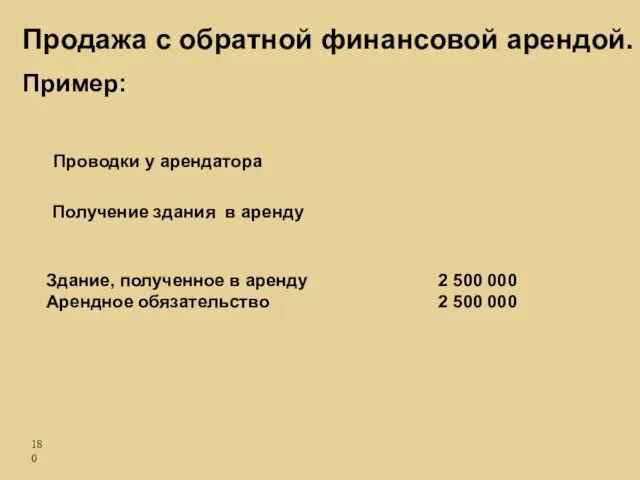

- 180. Проводки у арендатора Здание, полученное в аренду Арендное обязательство 2 500 000 2 500 000 Получение

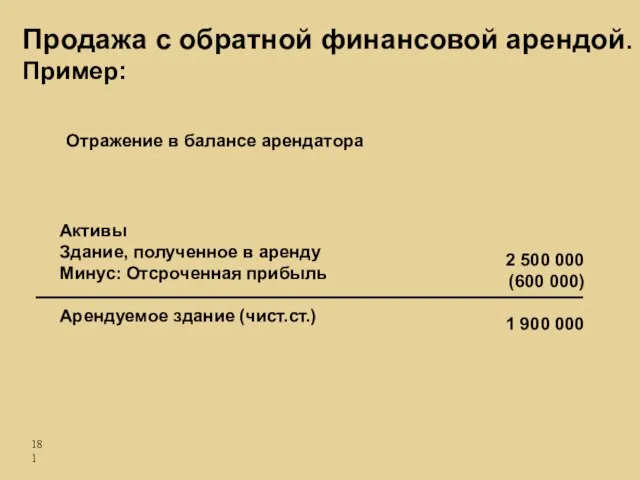

- 181. Отражение в балансе арендатора Активы Здание, полученное в аренду Минус: Отсроченная прибыль Арендуемое здание (чист.ст.) 2

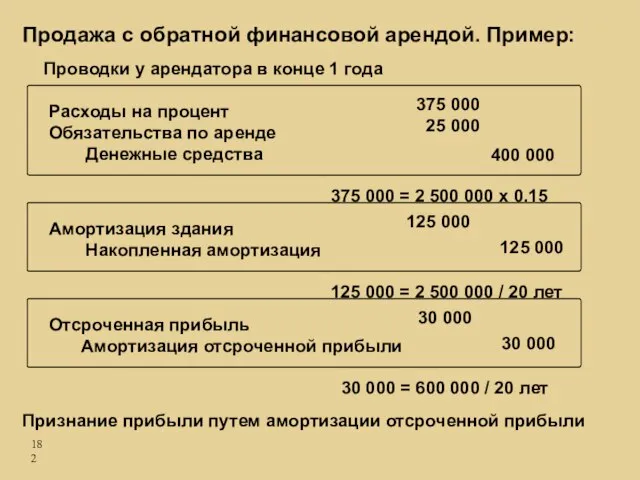

- 182. 375 000 25 000 400 000 125 000 125 000 30 000 30 000 Продажа с

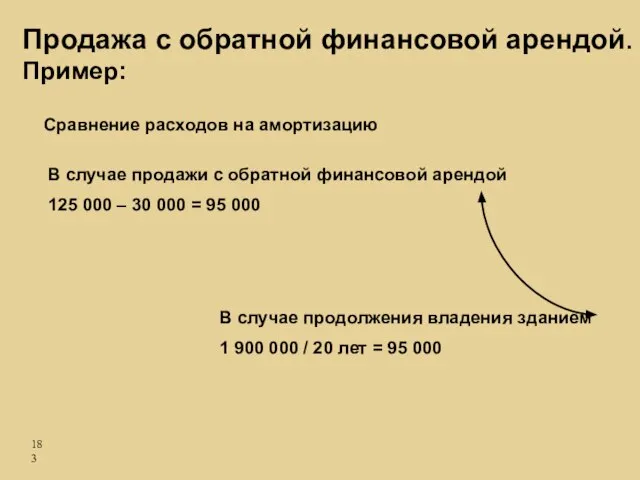

- 183. Сравнение расходов на амортизацию В случае продолжения владения зданием 1 900 000 / 20 лет =

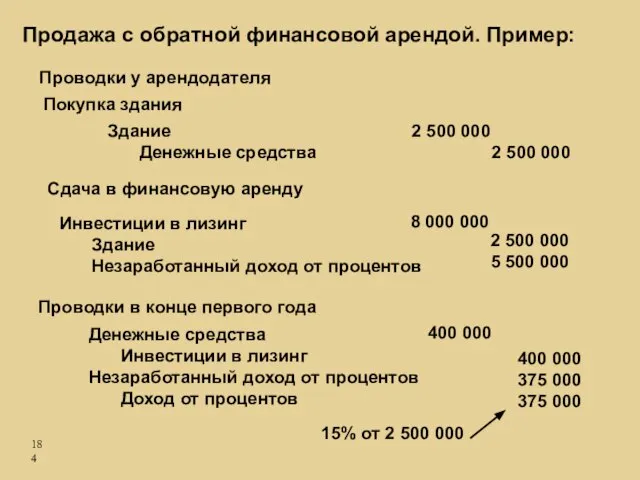

- 184. Проводки у арендодателя Здание Денежные средства Инвестиции в лизинг Здание Незаработанный доход от процентов Денежные средства

- 185. Обесценение активов, полученных по финансовой аренде Предприятие должно проводить оценку возможности обесценения активов, полученных по финансовой

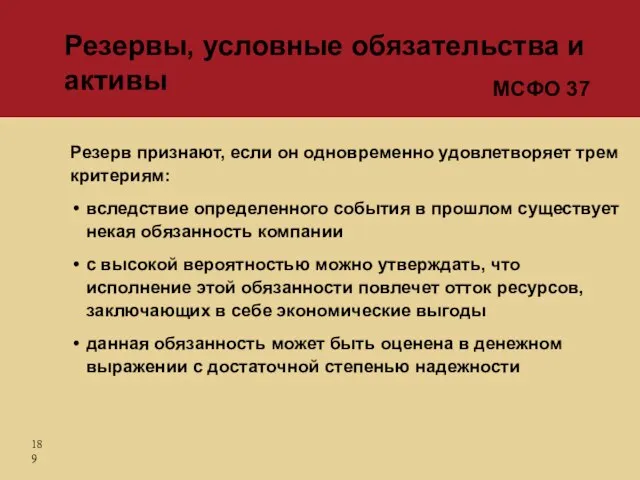

- 186. Признание и оценка резервов и условных обязательств (МСФО 37)

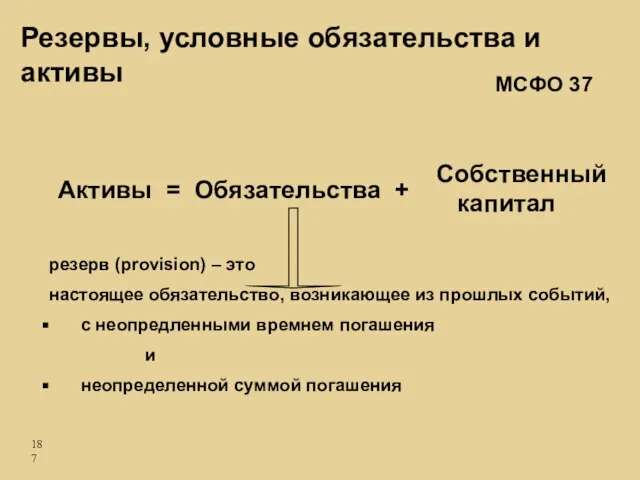

- 187. Активы = Обязательства + Собственный капитал резерв (provision) – это настоящее обязательство, возникающее из прошлых событий,

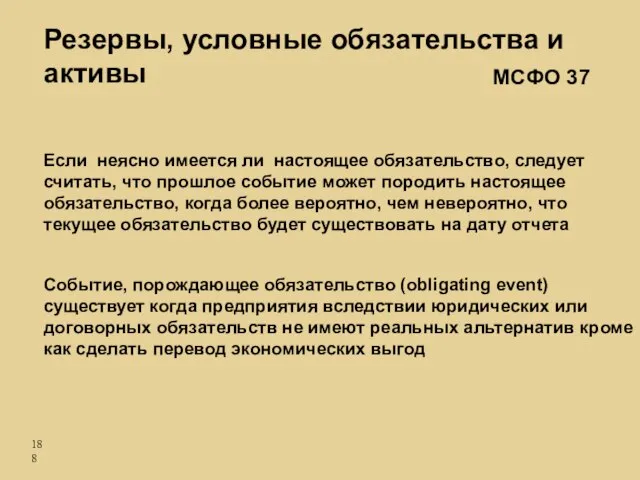

- 188. Если неясно имеется ли настоящее обязательство, следует считать, что прошлое событие может породить настоящее обязательство, когда

- 189. Резерв признают, если он одновременно удовлетворяет трем критериям: вследствие определенного события в прошлом существует некая обязанность

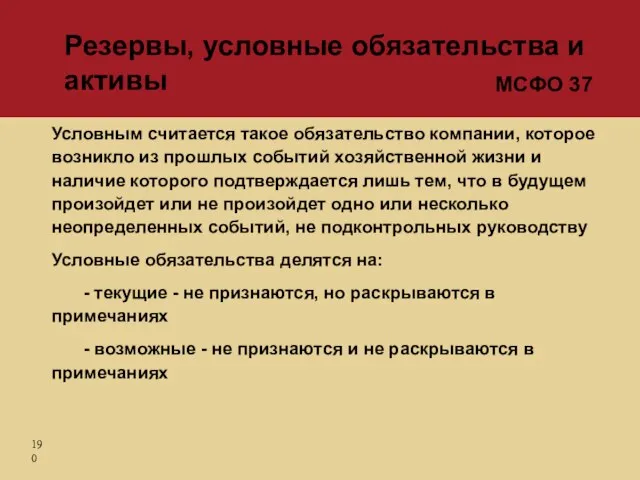

- 190. Условным считается такое обязательство компании, которое возникло из прошлых событий хозяйственной жизни и наличие которого подтверждается

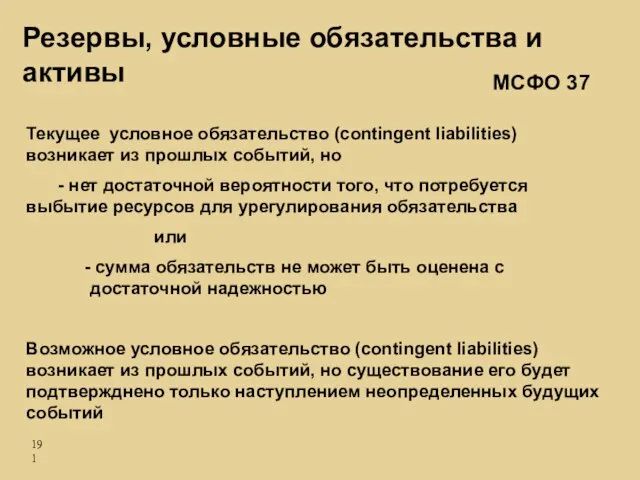

- 191. Текущее условное обязательство (contingent liabilities) возникает из прошлых событий, но - нет достаточной вероятности того, что

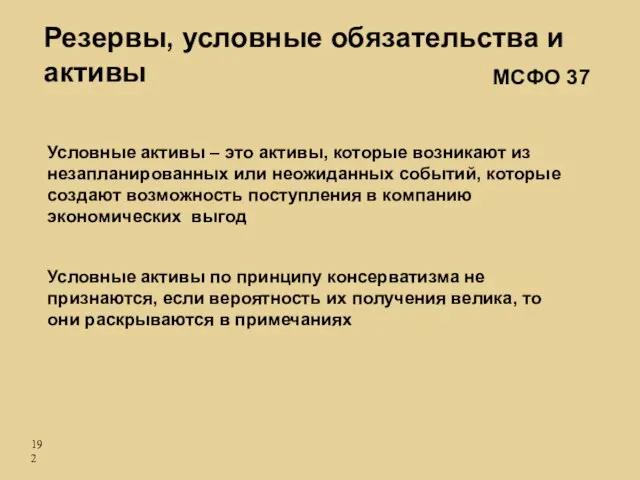

- 192. Условные активы – это активы, которые возникают из незапланированных или неожиданных событий, которые создают возможность поступления

- 193. В деятельности компании резервы должны использоваться исключительно для осуществления расходов, под которые они изначально были созданы

- 194. Признание и оценка выручки и дебиторской задолженности (МСФО 18, 39)

- 195. Выручка – это валовые поступления экономических выгод в ходе обычной деятельности компании, приводящие к увеличению собственного

- 196. МСФО 18 применяется при учете выручки, полученной от: продажи товаров предоставления услуг использование активов компании третьей

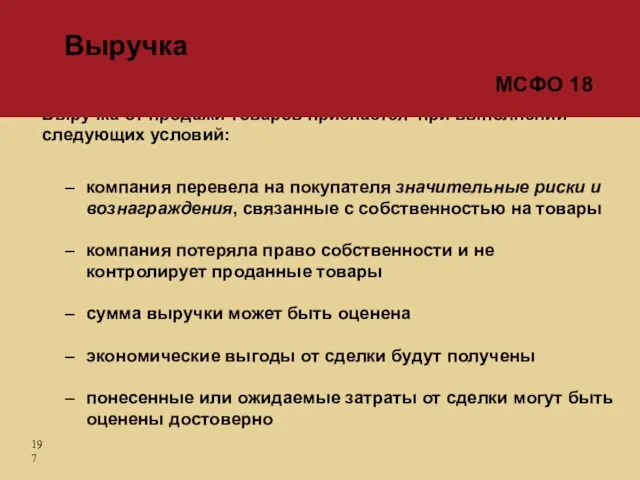

- 197. Выручка от продажи товаров признается при выполнении следующих условий: компания перевела на покупателя значительные риски и

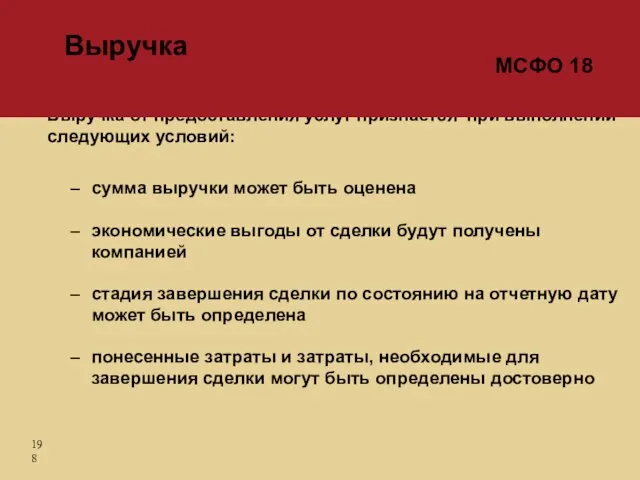

- 198. Выручка от предоставления услуг признается при выполнении следующих условий: сумма выручки может быть оценена экономические выгоды

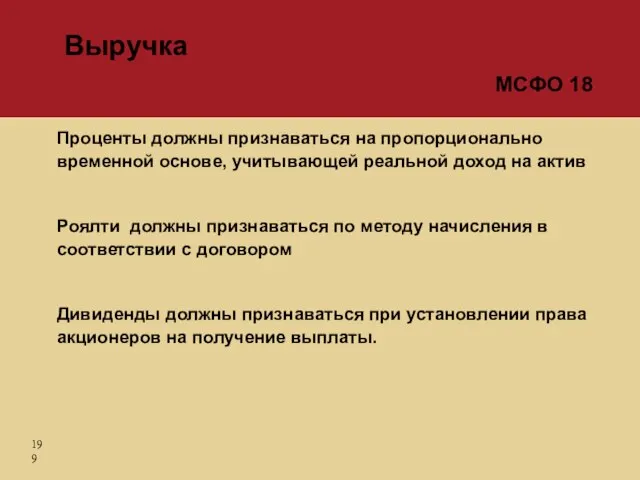

- 199. Проценты должны признаваться на пропорционально временной основе, учитывающей реальной доход на актив Роялти должны признаваться по

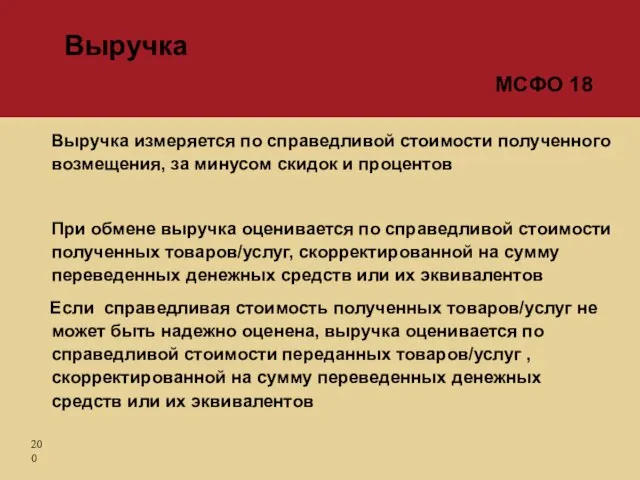

- 200. Выручка измеряется по справедливой стоимости полученного возмещения, за минусом скидок и процентов При обмене выручка оценивается

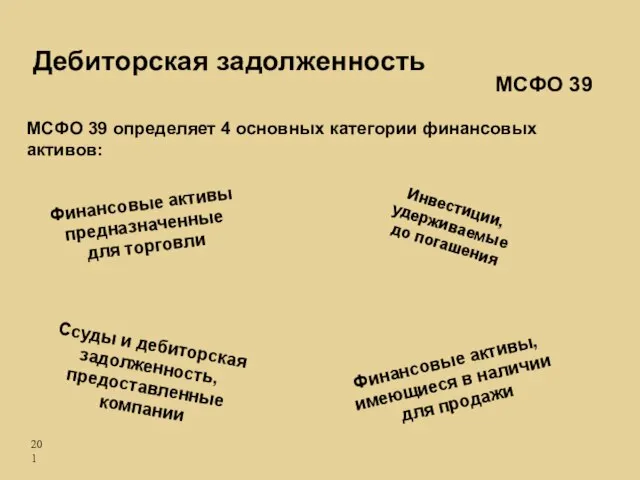

- 201. МСФО 39 определяет 4 основных категории финансовых активов: Финансовые активы предназначенные для торговли Инвестиции, удерживаемые до

- 202. Ссуды и дебиторская задолженность, выделяются в отдельную категорию, если они отражают денежные средства, товары или услуги

- 203. Инвестиции "удерживаемые до погашения", а также ссуды и дебиторская задолженность, предоставленные компанией и не предназначенные для

- 204. Если существует вероятность того, что не может быть взыскана полная сумма долга (основная сумма и проценты)

- 205. При расчете величины резерва по сомнительной краткосрочной ДЗ на практике применяются различные методы, например: на основании

- 206. Сумма резерва регулярно (ежегодно) пересматривается Если оценка резерва оказывается заниженной, то сумма резерва увеличивается Если оценка

- 207. Учетная политика, изменения в бухгалтерских оценках, ошибки (МСФО 8)

- 208. Учетная политика - это специфические принципы, правила, процедуры и методы, разработанные предприятием в целях подготовки и

- 209. Главный принцип – учетная политика должна выбираться и применяться таким образом, чтобы соответствовать каждому применимому МСФО

- 210. Изменения в учетной политике разрешены, если: этого требует закон этого требует орган, выпускающий стандарты бухгалтерского учета

- 211. Изменения в учетной политике В соответствии с изменениями на 17.12.2003: - изменения в учетной политике, самостоятельно

- 212. Многие статьи финансовых отчетов не могут быть точно рассчитаны, а могут быть лишь оценены Процесс оценки

- 213. Результат изменения в бухгалтерской оценке должен включаться в расчет чистой прибыли или убытка: в периоде, когда

- 214. Финансовая отчетность не соответствует МСФО, если она содержит или существенные ошибки или несущественные ошибки, которые намеренно

- 215. В соответствии с изменениями на 17.12.2003: - исправление ошибки должно проводиться ретроспективно, то есть финансовые отчеты

- 216. Налоги на прибыль (расчет отложенных налоговых обязательств и требований) (МСФО 12)

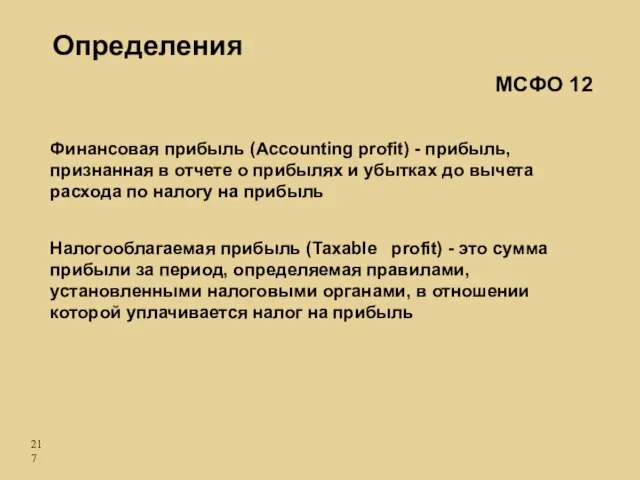

- 217. Определения Финансовая прибыль (Аccounting profit) - прибыль, признанная в отчете о прибылях и убытках до вычета

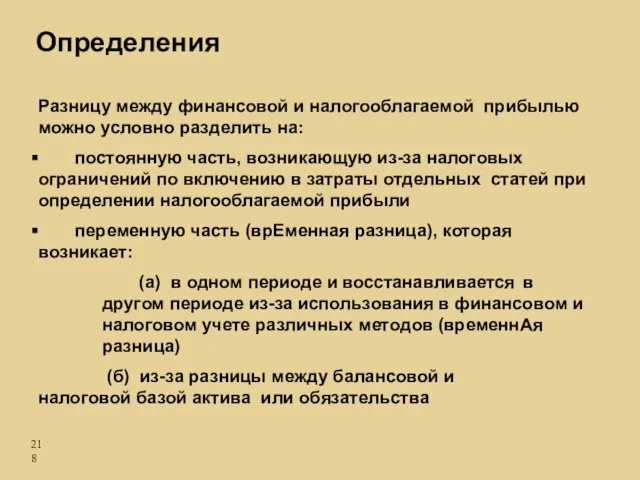

- 218. Определения Разницу между финансовой и налогооблагаемой прибылью можно условно разделить на: постоянную часть, возникающую из-за налоговых

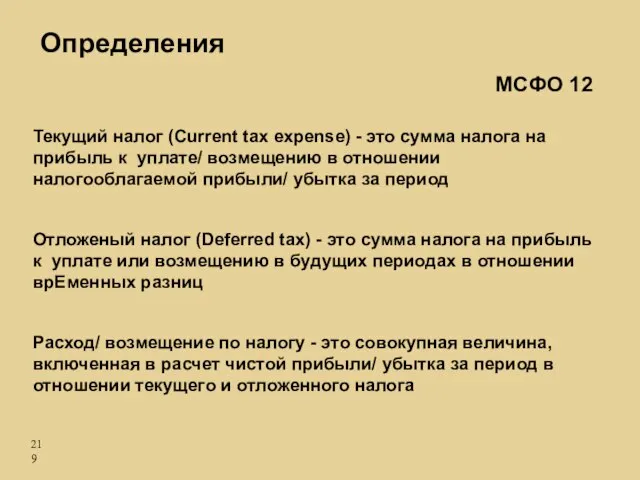

- 219. Определения Текущий налог (Current tax expense) - это сумма налога на прибыль к уплате/ возмещению в

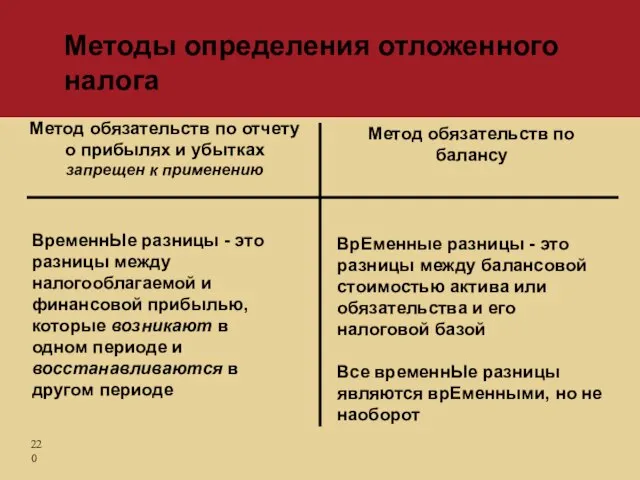

- 220. Метод обязательств по отчету о прибылях и убытках запрещен к применению Метод обязательств по балансу ВременнЫе

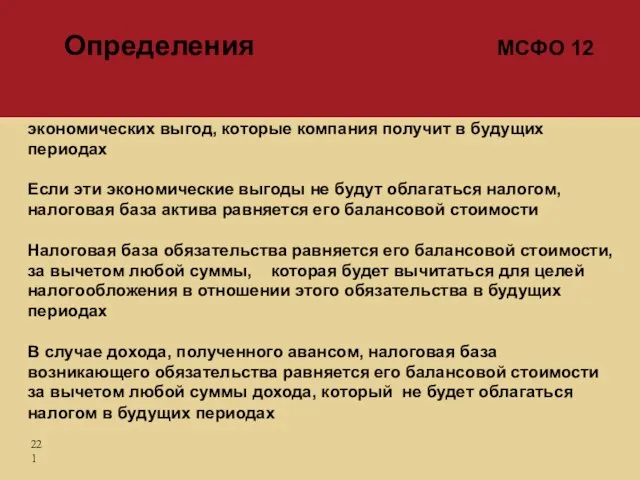

- 221. Налоговая база актива - это величина, которая для целей налогообложения вычитается из любых налогооблагаемых экономических выгод,

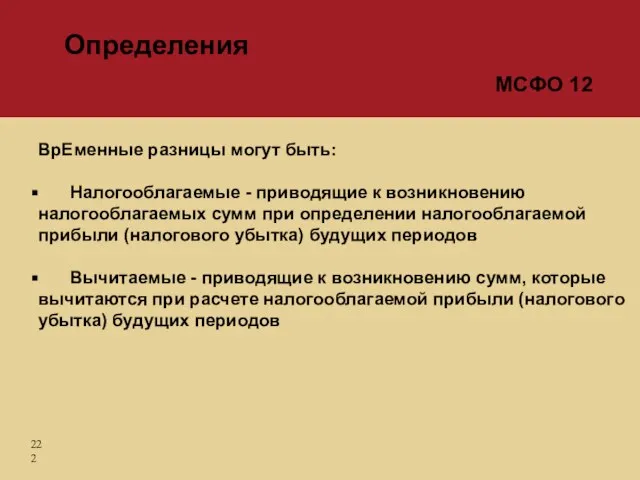

- 222. ВрЕменные разницы могут быть: Налогооблагаемые - приводящие к возникновению налогооблагаемых сумм при определении налогооблагаемой прибыли (налогового

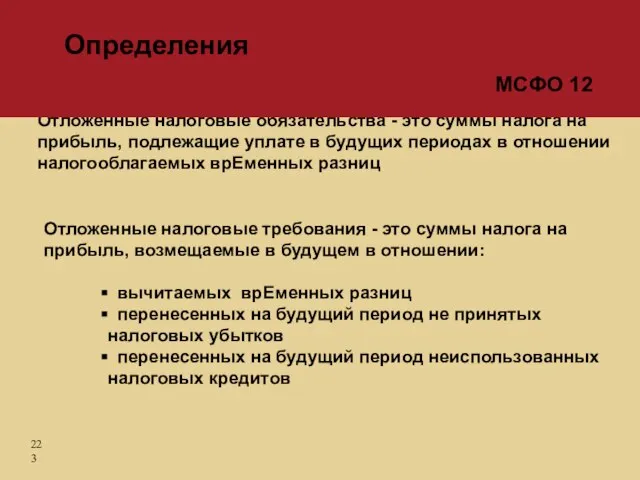

- 223. Отложенные налоговые обязательства - это суммы налога на прибыль, подлежащие уплате в будущих периодах в отношении

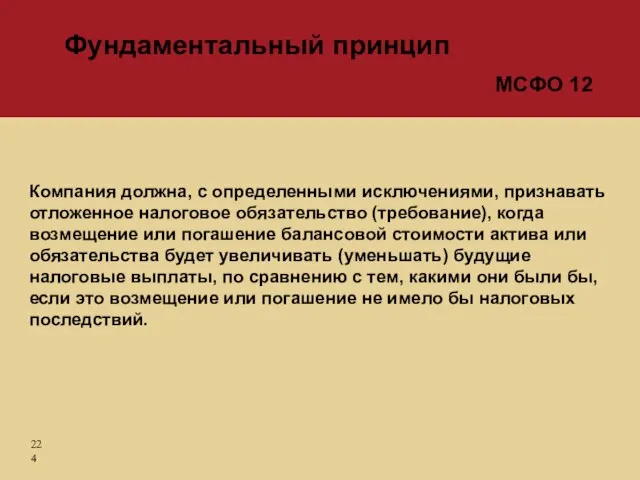

- 224. Компания должна, с определенными исключениями, признавать отложенное налоговое обязательство (требование), когда возмещение или погашение балансовой стоимости

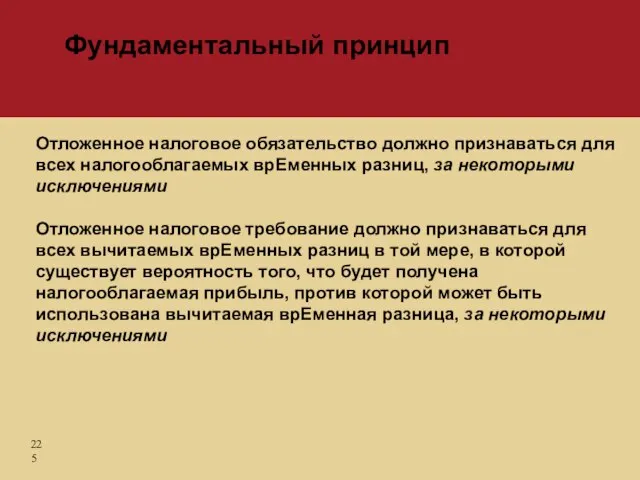

- 225. Отложенное налоговое обязательство должно признаваться для всех налогооблагаемых врЕменных разниц, за некоторыми исключениями Отложенное налоговое требование

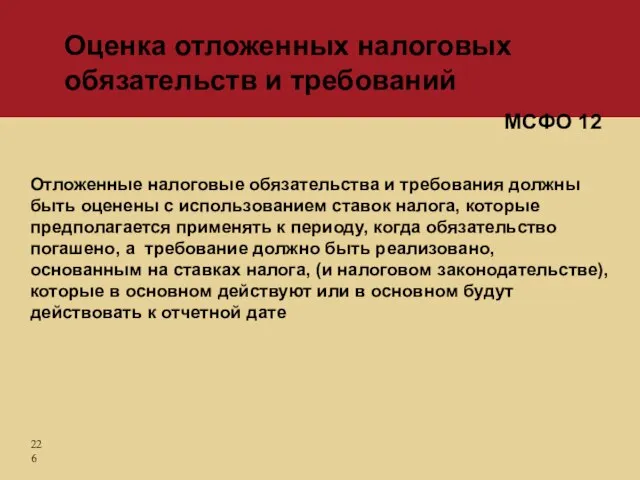

- 226. Отложенные налоговые обязательства и требования должны быть оценены с использованием ставок налога, которые предполагается применять к

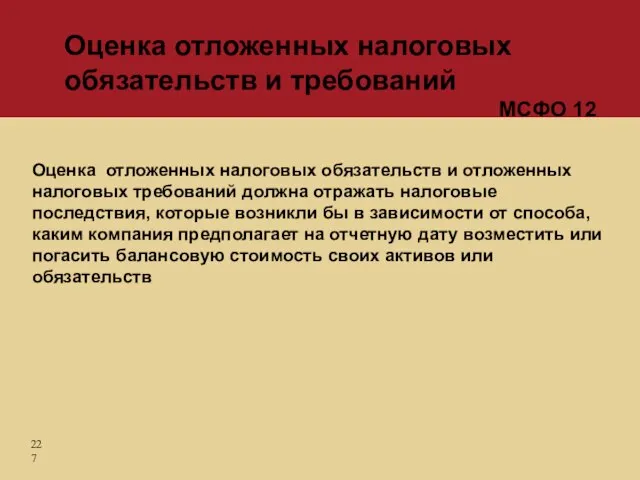

- 227. Оценка отложенных налоговых обязательств и отложенных налоговых требований должна отражать налоговые последствия, которые возникли бы в

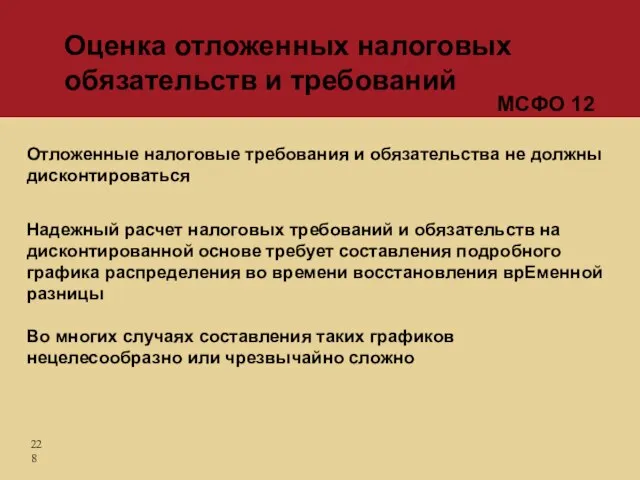

- 228. Отложенные налоговые требования и обязательства не должны дисконтироваться Надежный расчет налоговых требований и обязательств на дисконтированной

- 229. Текущий и отложенный налоги должны признаваться в качестве дохода или расхода и включаться в чистую прибыль

- 230. Налоговые требования и обязательства должны представляться в бухгалтерском балансе отдельно от других активов и обязательств Отложенные

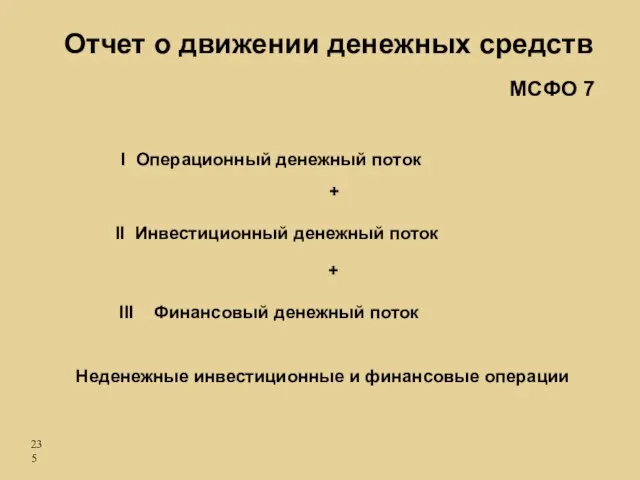

- 231. Отчет о движении денежных средств (МСФО 7)

- 232. Денежные средства состоят из: кассовой наличности /саsh on hand/ и депозитов до востребования /demand deposits/ Определения

- 233. Отчет о движении денежных средств В современной форме отчет должен содержать сведения о движении денежных средств

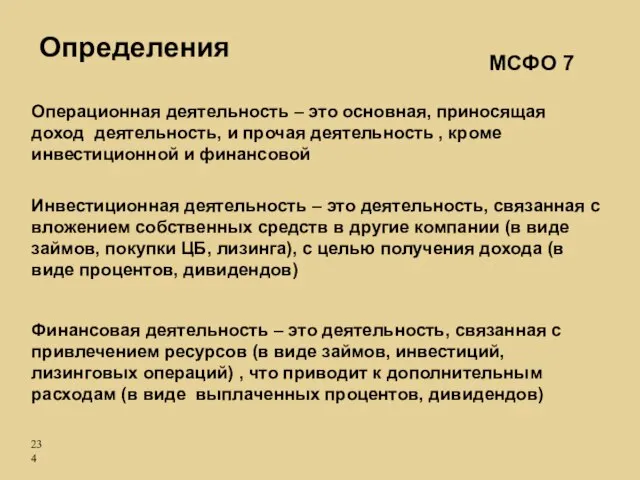

- 234. Операционная деятельность – это основная, приносящая доход деятельность, и прочая деятельность , кроме инвестиционной и финансовой

- 235. I Операционный денежный поток Неденежные инвестиционные и финансовые операции МСФО 7 Отчет о движении денежных средств

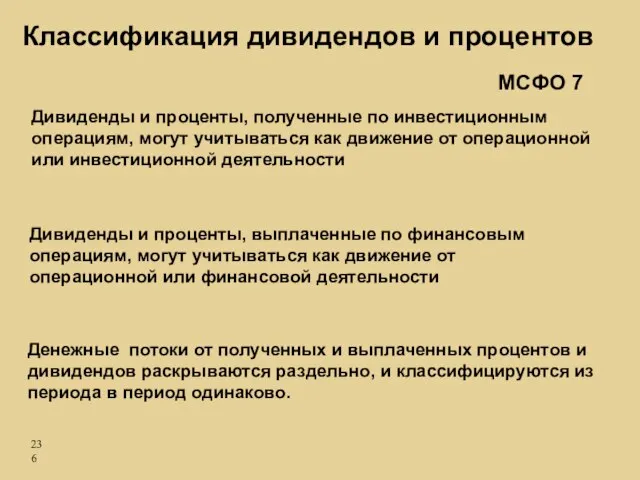

- 236. Классификация дивидендов и процентов Дивиденды и проценты, полученные по инвестиционным операциям, могут учитываться как движение от

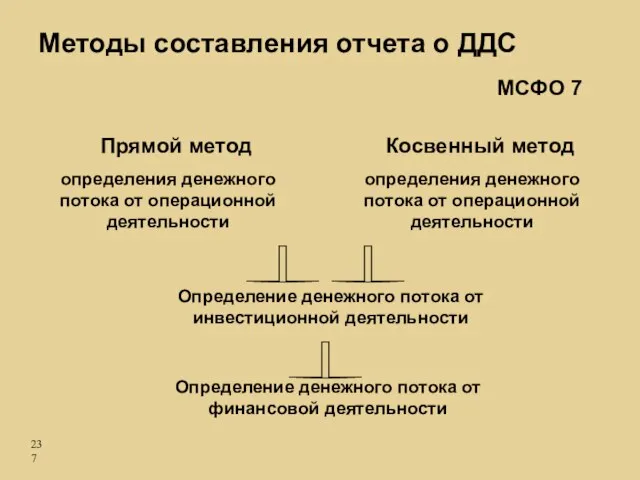

- 237. Методы составления отчета о ДДС Прямой метод Косвенный метод Определение денежного потока от инвестиционной деятельности Определение

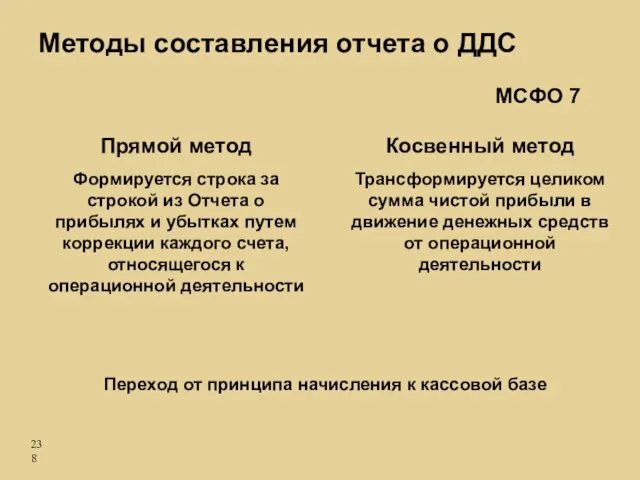

- 238. Прямой метод Косвенный метод Формируется строка за строкой из Отчета о прибылях и убытках путем коррекции

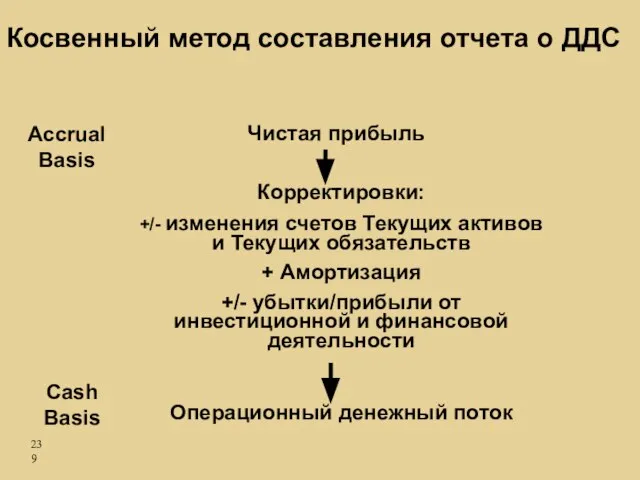

- 239. Косвенный метод составления отчета о ДДС Чистая прибыль Корректировки: +/- изменения счетов Текущих активов и Текущих

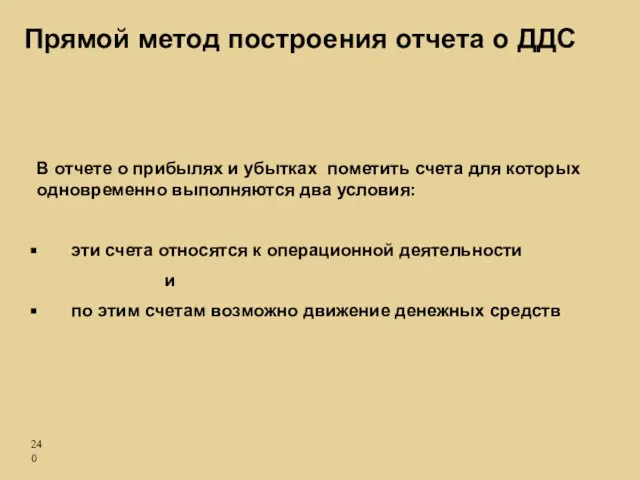

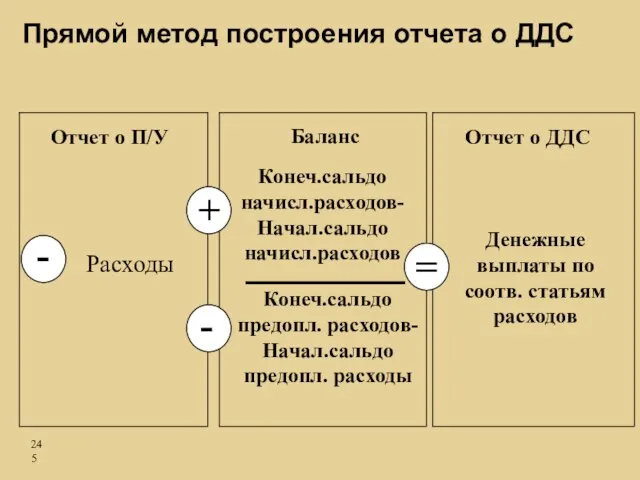

- 240. Прямой метод построения отчета о ДДС В отчете о прибылях и убытках пометить счета для которых

- 241. Провести коррекцию по каждому отмеченному счету из отчета о прибылях и убытках, чтобы перейти к соответствующему

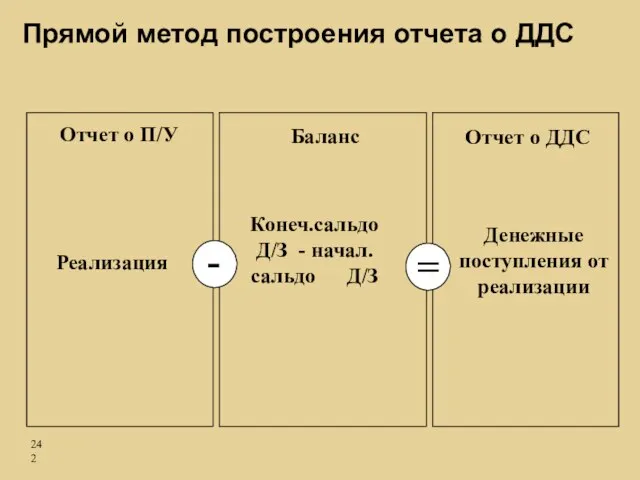

- 242. Отчет о П/У Отчет о ДДС Баланс Денежные поступления от реализации Конеч.сальдо Д/З - начал.сальдо Д/З

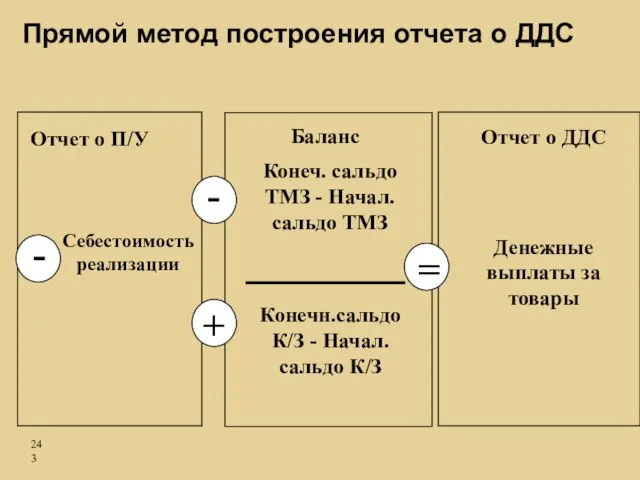

- 243. Денежные выплаты за товары Конеч. сальдо ТМЗ - Начал. сальдо ТМЗ Себестоимость реализации + = -

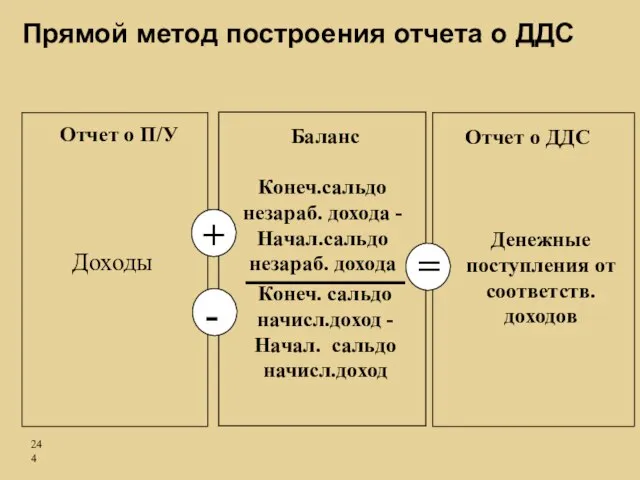

- 244. Денежные поступления от соответств. доходов Конеч.сальдо незараб. дохода - Начал.сальдо незараб. дохода Доходы + = -

- 245. Денежные выплаты по соотв. статьям расходов Конеч.сальдо начисл.расходов- Начал.сальдо начисл.расходов Расходы - = + Конеч.сальдо предопл.

- 246. Анализ отчета о движении денежных средств Величина и знак операционного денежного потока Соотношение операционного денежного потока

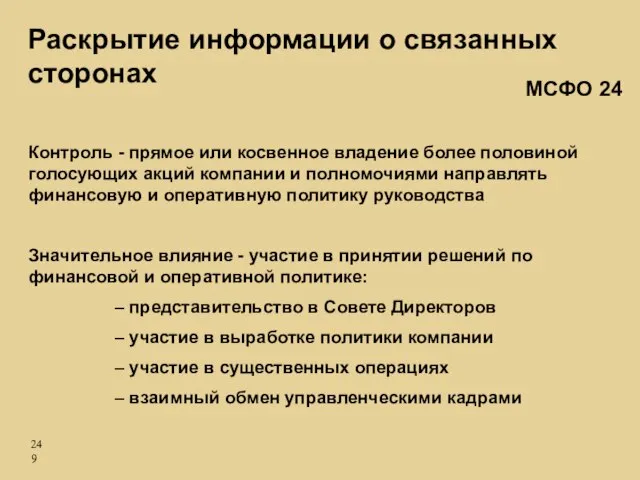

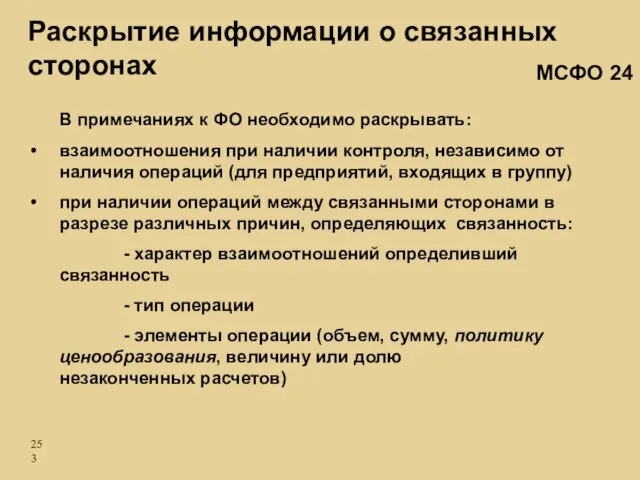

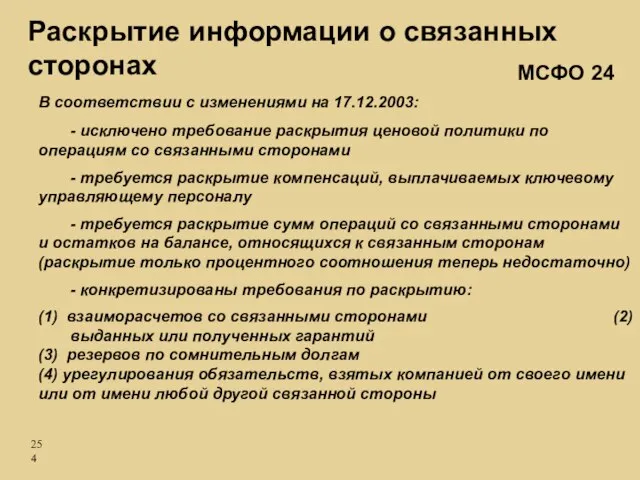

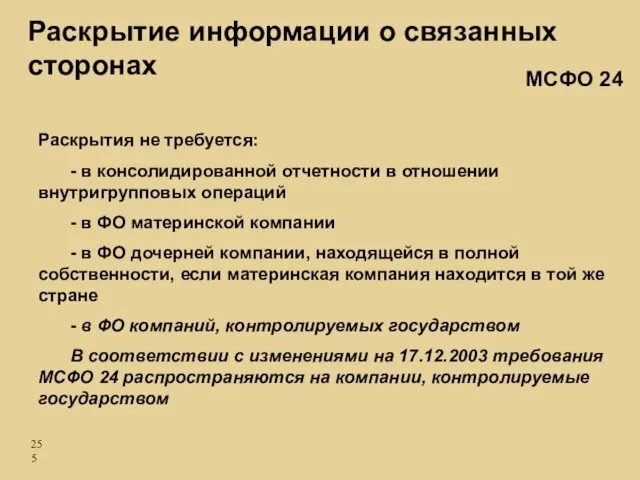

- 247. Раскрытие информации о связанных сторонах (МСФО 24)

- 248. Раскрытие информации о связанных сторонах МСФО 24 Стороны считаются связанными, если одна сторона может контролировать другую

- 249. Контроль - прямое или косвенное владение более половиной голосующих акций компании и полномочиями направлять финансовую и

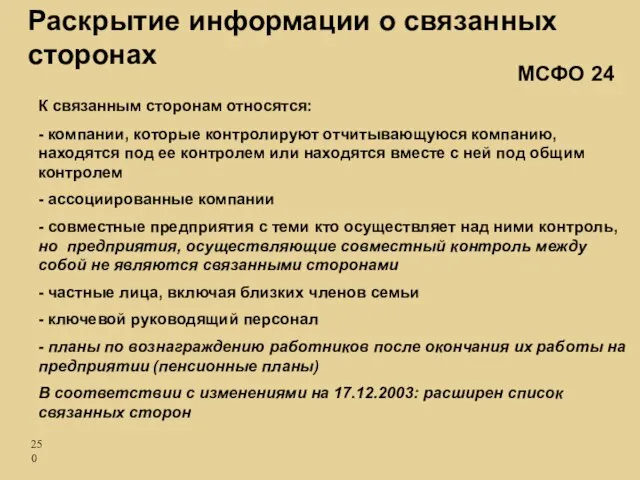

- 250. К связанным сторонам относятся: - компании, которые контролируют отчитывающуюся компанию, находятся под ее контролем или находятся

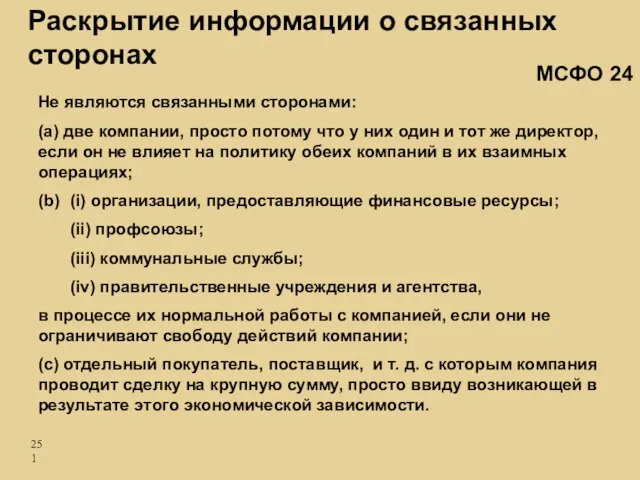

- 251. Не являются связанными сторонами: (a) две компании, просто потому что у них один и тот же

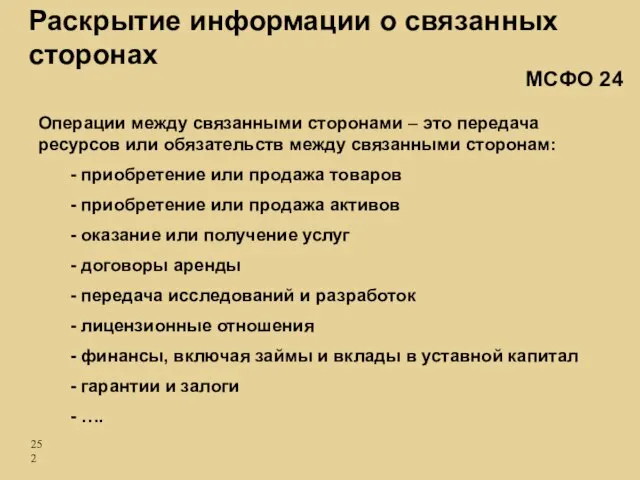

- 252. Операции между связанными сторонами – это передача ресурсов или обязательств между связанными сторонам: - приобретение или

- 253. В примечаниях к ФО необходимо раскрывать: взаимоотношения при наличии контроля, независимо от наличия операций (для предприятий,

- 254. В соответствии с изменениями на 17.12.2003: - исключено требование раскрытия ценовой политики по операциям со связанными

- 255. Раскрытия не требуется: - в консолидированной отчетности в отношении внутригрупповых операций - в ФО материнской компании

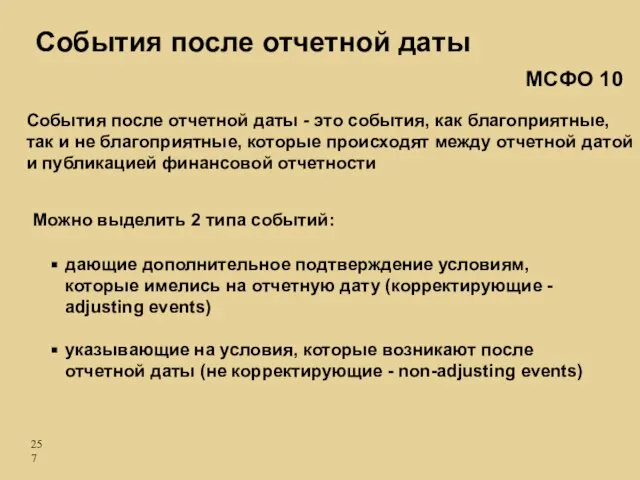

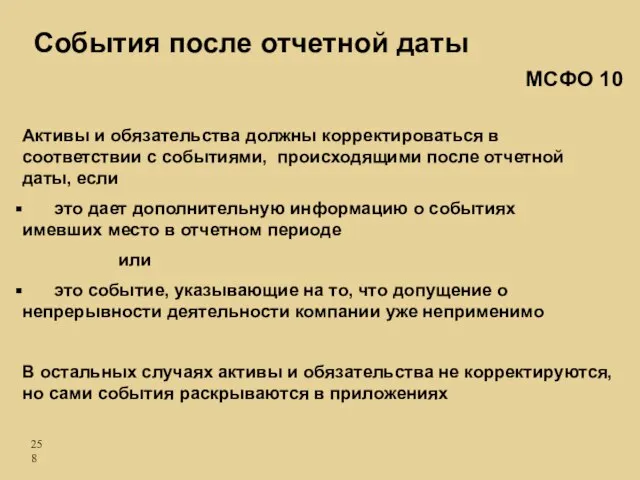

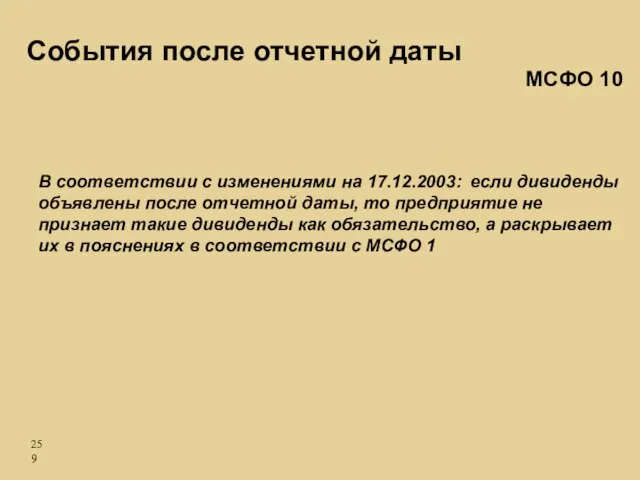

- 256. Раскрытие информации о событиях после отчетной даты (МСФО 10)

- 257. События после отчетной даты События после отчетной даты - это события, как благоприятные, так и не

- 258. Активы и обязательства должны корректироваться в соответствии с событиями, происходящими после отчетной даты, если это дает

- 259. В соответствии с изменениями на 17.12.2003: если дивиденды объявлены после отчетной даты, то предприятие не признает

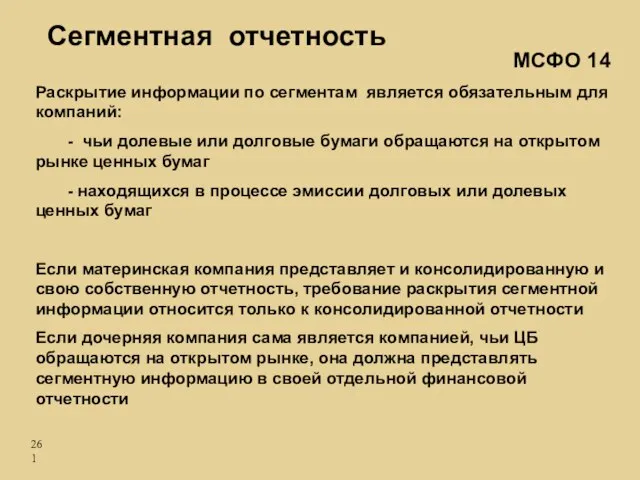

- 260. Раскрытие информации о сегментах (МСФО 14)

- 261. Сегментная отчетность Раскрытие информации по сегментам является обязательным для компаний: - чьи долевые или долговые бумаги

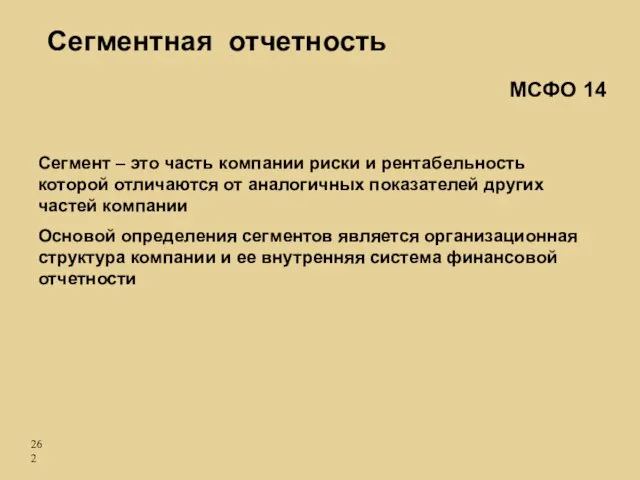

- 262. Сегментная отчетность Сегмент – это часть компании риски и рентабельность которой отличаются от аналогичных показателей других

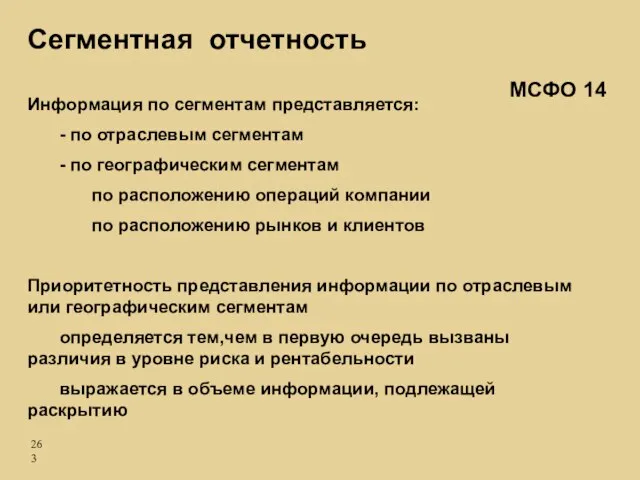

- 263. Сегментная отчетность Информация по сегментам представляется: - по отраслевым сегментам - по географическим сегментам по расположению

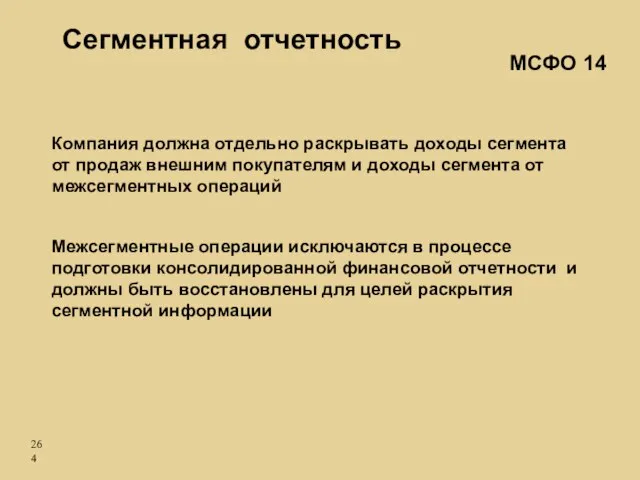

- 264. Сегментная отчетность Компания должна отдельно раскрывать доходы сегмента от продаж внешним покупателям и доходы сегмента от

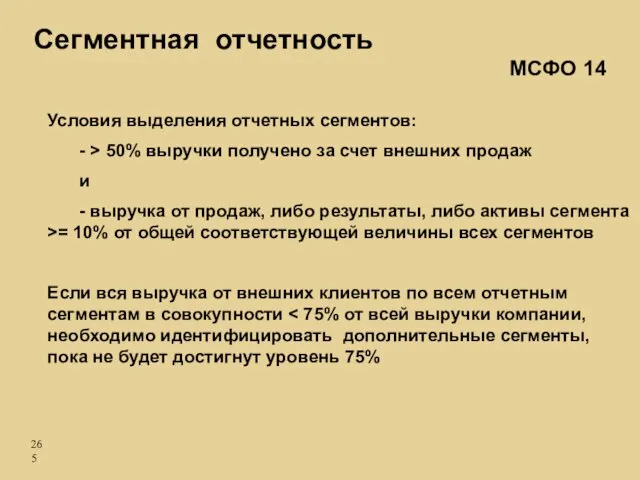

- 265. Сегментная отчетность Условия выделения отчетных сегментов: - > 50% выручки получено за счет внешних продаж и

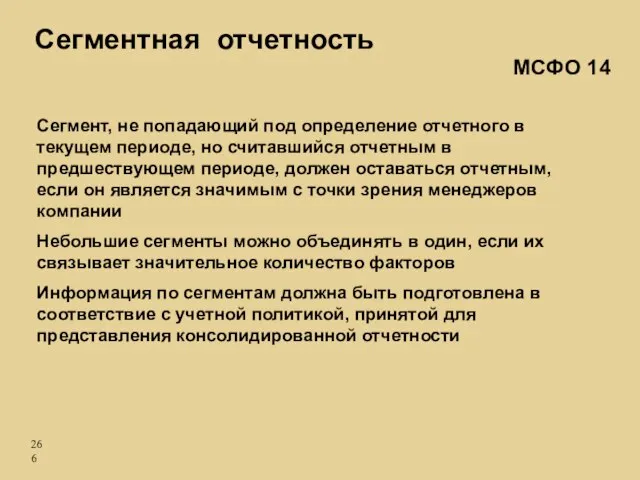

- 266. Сегментная отчетность Сегмент, не попадающий под определение отчетного в текущем периоде, но считавшийся отчетным в предшествующем

- 267. Раскрытие информации о промежуточной отчетности (МСФО 34)

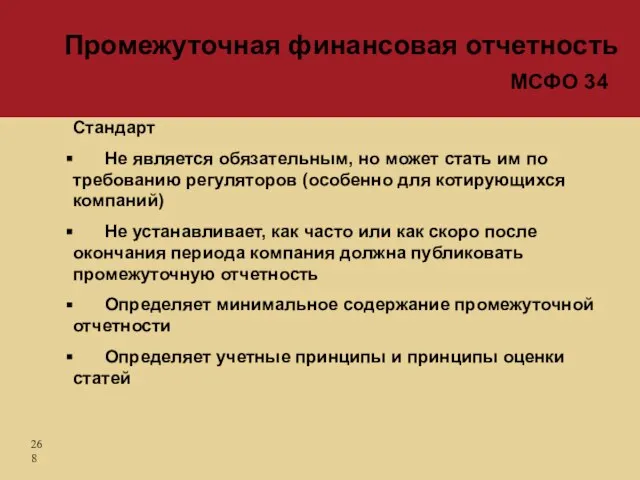

- 268. Стандарт Не является обязательным, но может стать им по требованию регуляторов (особенно для котирующихся компаний) Не

- 269. Промежуточная финансовая отчетность Сжатый бухгалтерский баланс - по состоянию на конец промежуточного периода и сравнительный –

- 270. Промежуточная финансовая отчетность Сжатый отчет о движении денежных средств -нарастающим итогом за текущий финансовый год на

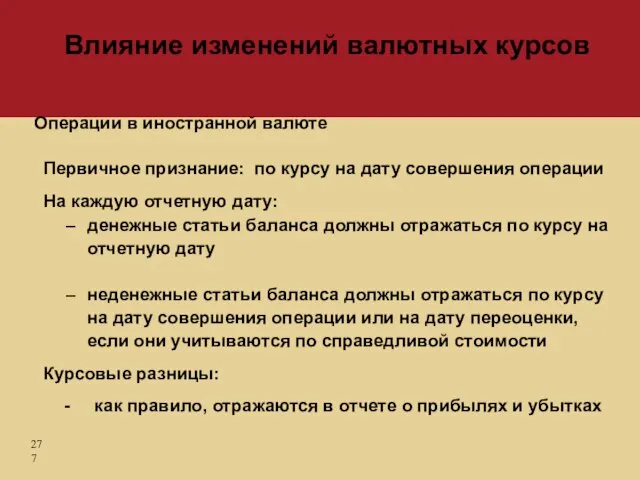

- 271. Влияние изменений валютных курсов (МСФО 21)

- 272. Стандарт применяется: для учета операций в иностранной валюте и при пересчете финансовой отчетности зарубежных предприятий включенных

- 273. Операции в иностранной валюте - это операции, требующие расчета в иностранной валюте Зарубежные предприятия – это

- 274. МСФО 21 Определения Функциональная валюта Валюта отчетности Валюта, в которой составляется финансовая отчетность (может быть любой

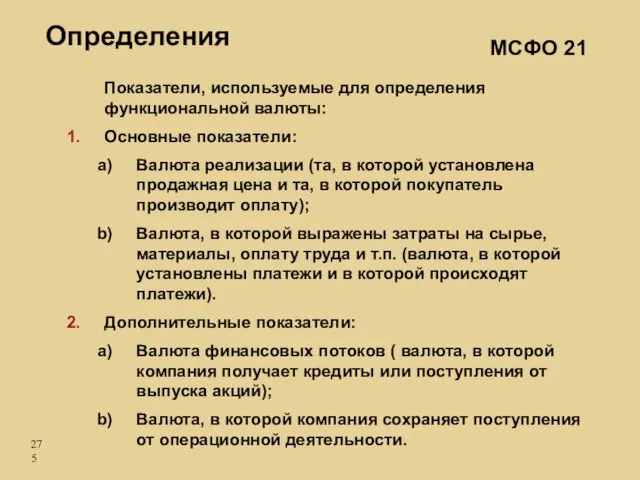

- 275. МСФО 21 Определения Показатели, используемые для определения функциональной валюты: Основные показатели: Валюта реализации (та, в которой

- 276. Наличные деньги и денежные средства Векселя к получению и к оплате Прочие активы и обязательства, имеющие

- 277. Первичное признание: по курсу на дату совершения операции На каждую отчетную дату: денежные статьи баланса должны

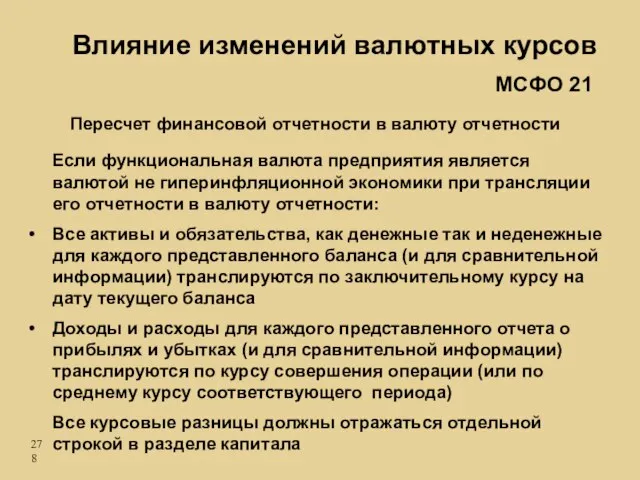

- 278. Если функциональная валюта предприятия является валютой не гиперинфляционной экономики при трансляции его отчетности в валюту отчетности:

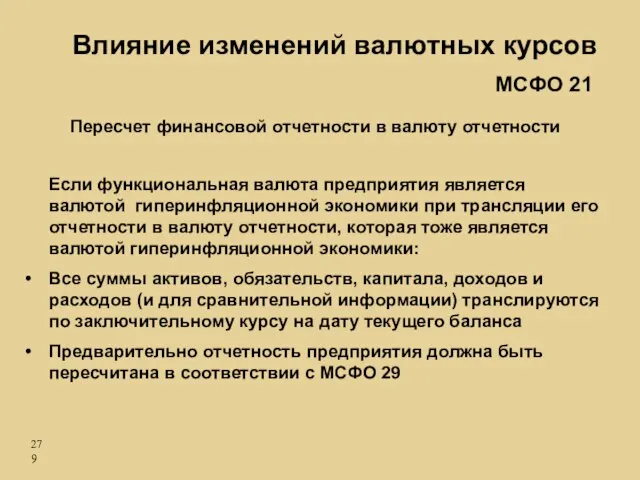

- 279. Если функциональная валюта предприятия является валютой гиперинфляционной экономики при трансляции его отчетности в валюту отчетности, которая

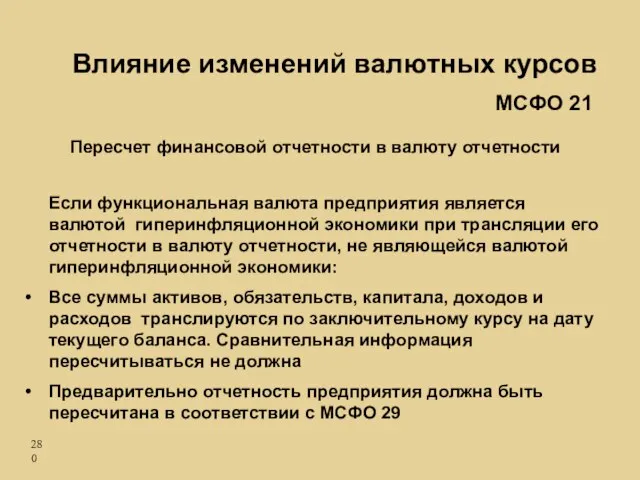

- 280. Если функциональная валюта предприятия является валютой гиперинфляционной экономики при трансляции его отчетности в валюту отчетности, не

- 282. Скачать презентацию

Слайд 3

Признание и оценка резервов и условных обязательств (МСФО 37)

Признание и оценка

Признание и оценка резервов и условных обязательств (МСФО 37)

Признание и оценка

Слайд 4 МСФО и мировые фондовые рынки.

Первое применение МСФО (IFRS 1)

МСФО и мировые фондовые рынки.

Первое применение МСФО (IFRS 1)

Слайд 5GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание основ

GAAP (Generally Accepted Accounting Principles) –Общепринятые принципы бухгалтерского учета – описание основ

Слайд 6обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией

уменьшение расходов транснациональных

обеспечение инвесторов и потенциальных инвесторов достоверной и общепонятной финансовой информацией

уменьшение расходов транснациональных

Слайд 7Комитет по Международным бухгалтерским стандартам

США

(US GAAP)

Австралия

Канада

Франция

Германия

Япония

Мексика

Нидерланды

Великобритания

1973

Стандартизация бухгалтерского учета

Комитет по Международным бухгалтерским стандартам

США

(US GAAP)

Австралия

Канада

Франция

Германия

Япония

Мексика

Нидерланды

Великобритания

1973

Стандартизация бухгалтерского учета

Слайд 8формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать при

формулировать и издавать в интересах общества бухгалтерские стандарты, которые необходимо соблюдать при

Слайд 9 Финансовая отчетность, сформированная в соответствии с МСФО - это своеобразный ключ к

Финансовая отчетность, сформированная в соответствии с МСФО - это своеобразный ключ к

Слайд 10

март 2002 – утверждена Директива Европейского Союза:

все компании, чьи акции котируются на

март 2002 – утверждена Директива Европейского Союза:

все компании, чьи акции котируются на

Слайд 11МСФО сегодня

В настоящее время система МСФО включает следующие компоненты:

Принципы подготовки

МСФО сегодня

В настоящее время система МСФО включает следующие компоненты:

Принципы подготовки

Слайд 12МСФО сегодня

IFRS 1: First-time Adoption of International Financial Reporting Standards

МСФО сегодня

IFRS 1: First-time Adoption of International Financial Reporting Standards

Слайд 13Первое применение МСФО

Цель – описать процедуру перехода предприятий на МСФО максимально упростить

Первое применение МСФО

Цель – описать процедуру перехода предприятий на МСФО максимально упростить

Слайд 14Первое применение МСФО

Сфера применения:

ФО ранее готовилась только в соответствии с местными стандартами,

Первое применение МСФО

Сфера применения:

ФО ранее готовилась только в соответствии с местными стандартами,

Слайд 15Первое применение МСФО

Новое (основные моменты):

Разрешено применять результаты переоценки на первую дату применения

Первое применение МСФО

Новое (основные моменты):

Разрешено применять результаты переоценки на первую дату применения

Слайд 16Первое применение МСФО

Компании, впервые применяющей МСФО (IFRS), необходимо:

Определить, какая финансовая отчетность

Первое применение МСФО

Компании, впервые применяющей МСФО (IFRS), необходимо:

Определить, какая финансовая отчетность

Слайд 17Первое применение МСФО

IFRS 1

Необязательные исключения:

Первое применение МСФО

IFRS 1

Необязательные исключения:

Слайд 18Первое применение МСФО

IFRS 1

Обязательные исключения:

Первое применение МСФО

IFRS 1

Обязательные исключения:

Слайд 19 МСФО в сравнении в российскими стандартами бухгалтерской отчетности

МСФО в сравнении в российскими стандартами бухгалтерской отчетности

Слайд 20Пользователи бухгалтерской отчетности

Пользователи бухгалтерской отчетности

Слайд 21Схема движения информации

Деятельность предприятия

Бухгалтерская отчетность

Действия, оказывающие влияние на деятельность предприятия

Схема движения информации

Деятельность предприятия

Бухгалтерская отчетность

Действия, оказывающие влияние на деятельность предприятия

Слайд 22Вступление в международный комитет

Издание перевода МСФО на русский язык

Разработка

форм бухгалтерской отчетности

нового

Вступление в международный комитет

Издание перевода МСФО на русский язык

Разработка

форм бухгалтерской отчетности

нового

Слайд 23МСФО и РСБУ

2004 Принятие Концепции развития бухгалтерского учета и отчетности в Российской

МСФО и РСБУ

2004 Принятие Концепции развития бухгалтерского учета и отчетности в Российской

Слайд 24МСФО и РСБУ

Сегодня

Практически завершена работа над проектом федерального закона о консолидированной

МСФО и РСБУ

Сегодня

Практически завершена работа над проектом федерального закона о консолидированной

Слайд 25 Принципы подготовки и построения финансовой отчетности (Принципы)

Принципы подготовки и построения финансовой отчетности (Принципы)

Слайд 26 Обеспечить достоверное представление информации о:

- финансовом положении (баланс)

- финансовых результатах (

Обеспечить достоверное представление информации о:

- финансовом положении (баланс)

- финансовых результатах (

Слайд 27Принципы подготовки и представления финансовой отчетности

Финансовая отчетность базируется на основополагающих допущениях:

Метод

Принципы подготовки и представления финансовой отчетности

Финансовая отчетность базируется на основополагающих допущениях:

Метод

Слайд 28

Результаты операций признаются по факту их совершения и включаются в финансовую отчетность

Результаты операций признаются по факту их совершения и включаются в финансовую отчетность

Слайд 29 Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере 12

Предполагается, что компания продолжает деятельность в обозримом будущем (по крайней мере 12

Слайд 30Принципы подготовки и представления финансовой отчетности

Качественные характеристики финансовой отчетности, обеспечивающие полезность информации:

Понятность

Принципы подготовки и представления финансовой отчетности

Качественные характеристики финансовой отчетности, обеспечивающие полезность информации:

Понятность

Слайд 31Принципы подготовки и представления финансовой отчетности

Ограничения уместности и надежности:

Своевременность –чрезмерная задержка представления

Принципы подготовки и представления финансовой отчетности

Ограничения уместности и надежности:

Своевременность –чрезмерная задержка представления

Слайд 32Состав и структура

отчетности по МСФО

(МСФО 1)

Состав и структура

отчетности по МСФО

(МСФО 1)

Слайд 33 Компания, финансовая отчетность которой соответствует МСФО, должна раскрывать этот факт

Компания, финансовая отчетность которой соответствует МСФО, должна раскрывать этот факт

Слайд 34Компоненты финансовой отчетности:

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет об изменении капитала

Отчет о

Компоненты финансовой отчетности:

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет об изменении капитала

Отчет о

Слайд 35

Предписанного формата нет, но МСФО 1 включает иллюстративный пример формата финансовой

Предписанного формата нет, но МСФО 1 включает иллюстративный пример формата финансовой

Слайд 36 Баланс

Разделение на текущие/долгосрочные активы/обязательства:

краткосрочные активы

будут реализованы в условиях операционного цикла

предполагается реализовать

Баланс

Разделение на текущие/долгосрочные активы/обязательства:

краткосрочные активы

будут реализованы в условиях операционного цикла

предполагается реализовать

Слайд 37 Баланс

В соответствии с изменениями на 17.12.2003 к краткосрочным обязательствам относятся:

-

Баланс

В соответствии с изменениями на 17.12.2003 к краткосрочным обязательствам относятся:

-

Слайд 38Баланс, минимальный состав статей

Основные средства

Нематериальные активы

Инвестиционная собственность

Биологические активы

Финансовые активы

Материально-производственные запасы

Дебиторская задолженность

Баланс, минимальный состав статей

Основные средства

Нематериальные активы

Инвестиционная собственность

Биологические активы

Финансовые активы

Материально-производственные запасы

Дебиторская задолженность

Слайд 39Компания должна представлять в отчете о прибылях и убытках или в примечаниях

Компания должна представлять в отчете о прибылях и убытках или в примечаниях

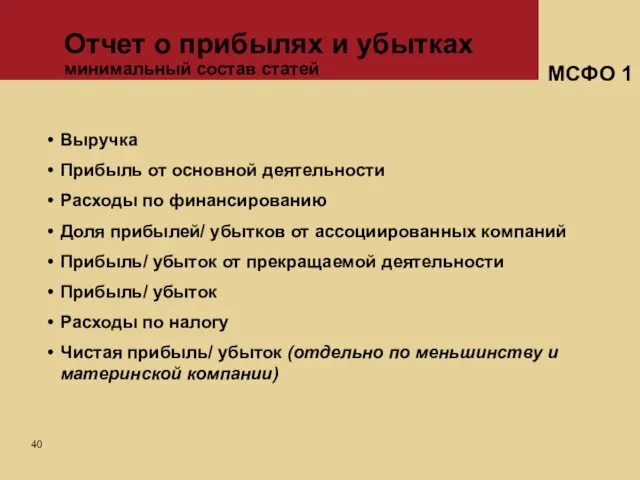

Слайд 40Отчет о прибылях и убытках

минимальный состав статей

МСФО 1

Выручка

Прибыль от основной

Отчет о прибылях и убытках

минимальный состав статей

МСФО 1

Выручка

Прибыль от основной

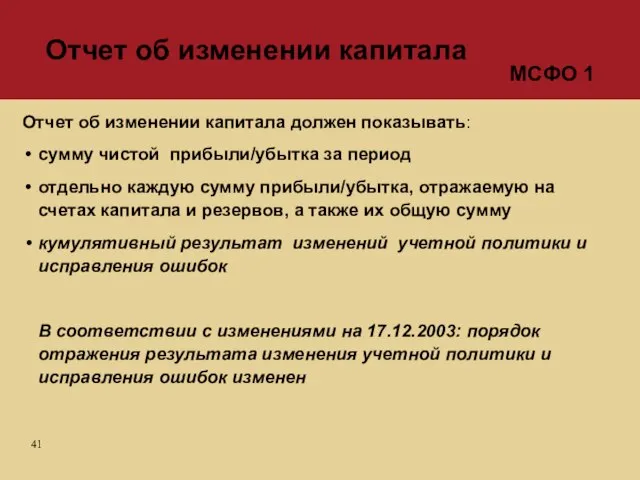

Слайд 41 Отчет об изменении капитала

Отчет об изменении капитала должен показывать:

сумму чистой прибыли/убытка

Отчет об изменении капитала

Отчет об изменении капитала должен показывать:

сумму чистой прибыли/убытка

Слайд 42 Отчет об изменении капитала

Кроме того в отчете или в приложении к

Отчет об изменении капитала

Кроме того в отчете или в приложении к

Слайд 43Отчет о движении денежных средств

Цель составления отчета о движении денежных средств -

Отчет о движении денежных средств

Цель составления отчета о движении денежных средств -

Слайд 44Примечания к отчетности должны:

- раскрывать учетную политику:

основы оценки

каждый конкретный вопрос

Примечания к отчетности должны:

- раскрывать учетную политику:

основы оценки

каждый конкретный вопрос

Слайд 45Прочие раскрытия:

постоянное место нахождения и юридическая форма компании

юридический адрес или основное

Прочие раскрытия:

постоянное место нахождения и юридическая форма компании

юридический адрес или основное

Слайд 46Признание и оценка

элементов финансовой

отчетности по МСФО

(Принципы)

Признание и оценка

элементов финансовой

отчетности по МСФО

(Принципы)

Слайд 47 Финансовые эффекты операций отражаются в отчетности путем их группировки в соответствии с

Финансовые эффекты операций отражаются в отчетности путем их группировки в соответствии с

Слайд 48Активы = Обязательства +

Капитал

Элементы, связанные с измерением финансового положения компании

Принципы

Активы = Обязательства +

Капитал

Элементы, связанные с измерением финансового положения компании

Принципы

Слайд 49Обязательства компании, возникшие из прошлых событий, погашение которых вызовет отток ресурсов, содержащих

Обязательства компании, возникшие из прошлых событий, погашение которых вызовет отток ресурсов, содержащих

Слайд 50Активы = Обязательства +

Капитал

Остаточный интерес собственников в активах компании после вычета обязательств

(эквивалент

Активы = Обязательства +

Капитал

Остаточный интерес собственников в активах компании после вычета обязательств

(эквивалент

Слайд 51активы

обязательства

капитал

=

Элементы, связанные с оценкой результатов деятельности компании

Приращение экономических выгод в форме притока

активы

обязательства

капитал

=

Элементы, связанные с оценкой результатов деятельности компании

Приращение экономических выгод в форме притока

Слайд 52активы

обязательства

капитал

=

Элементы, связанные с оценкой результатов деятельности компании

Сокращение экономических выгод в виде

активы

обязательства

капитал

=

Элементы, связанные с оценкой результатов деятельности компании

Сокращение экономических выгод в виде

Слайд 53Признание - процесс включения в баланс или отчет о прибылях и убытках

Признание - процесс включения в баланс или отчет о прибылях и убытках

Слайд 54Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая отношение

Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая отношение

Слайд 55 Методы оценки (в зависимости от требований конкретных МСФО):

исторический

фактическая стоимость приобретения

текущие

Методы оценки (в зависимости от требований конкретных МСФО):

исторический

фактическая стоимость приобретения

текущие

Слайд 56Признание и оценка

основных средств

(МСФО 16, 23 и 36)

Признание и оценка

основных средств

(МСФО 16, 23 и 36)

Слайд 57Объект основных средств признается в качестве актива, если:

существует высокая вероятность того, что

Объект основных средств признается в качестве актива, если:

существует высокая вероятность того, что

Слайд 58К основным средствам относятся материальные, т.е. имеющие материально - вещественную форму активы,

К основным средствам относятся материальные, т.е. имеющие материально - вещественную форму активы,

Слайд 59Количественная оценка длительности использования основных средств выражается сроком полезной службы:

- все объекты

Количественная оценка длительности использования основных средств выражается сроком полезной службы:

- все объекты

Слайд 60 первоначальная стоимость – фактическая стоимость или первоначальная оценка основных средств

ликвидационная стоимость –

первоначальная стоимость – фактическая стоимость или первоначальная оценка основных средств

ликвидационная стоимость –

Слайд 61В целом в первоначальную стоимость основных средств включаются следующие затраты:

- цена приобретения

-

В целом в первоначальную стоимость основных средств включаются следующие затраты:

- цена приобретения

-

Слайд 62Активы собственного производства

Покупка за наличные

Покупка с отсрочкой платежа (в кредит)

Активы, приобретенные

Активы собственного производства

Покупка за наличные

Покупка с отсрочкой платежа (в кредит)

Активы, приобретенные

Слайд 63 Активы собственного производства

Первоначальная стоимость ОС определяется на

основе включения:

всех прямых

Активы собственного производства

Первоначальная стоимость ОС определяется на

основе включения:

всех прямых

Слайд 64Капитализация процентов

Альтернативный подход к отражению процентов по кредитам

Капитализацию процентов следует начинать

Капитализация процентов

Альтернативный подход к отражению процентов по кредитам

Капитализацию процентов следует начинать

Слайд 65Покупка за наличные

Первоначальная стоимость ОС включает все фактические затраты на приобретение, включая

Покупка за наличные

Первоначальная стоимость ОС включает все фактические затраты на приобретение, включая

Слайд 66Активы, приобретенные в обмен на акции

Первоначальная стоимость ОС может определяться тремя способами:

Активы, приобретенные в обмен на акции

Первоначальная стоимость ОС может определяться тремя способами:

Слайд 67Активы, приобретенные в обмен на другие активы

Разнородные активы – первоначальная стоимость ОС

Активы, приобретенные в обмен на другие активы

Разнородные активы – первоначальная стоимость ОС

Слайд 68Активы, имеющиеся у арендатора на правах финансовой аренды

Первоначальная стоимость ОС, имеющегося у

Активы, имеющиеся у арендатора на правах финансовой аренды

Первоначальная стоимость ОС, имеющегося у

Слайд 69 Последующие затраты, относящиеся к объекту основных средств, который уже был признан, должны

Последующие затраты, относящиеся к объекту основных средств, который уже был признан, должны

Слайд 70МСФО 16

В соответствии с изменениями на 17.12.2003:

в стоимость ОС впоследствии включаются суммы,

МСФО 16

В соответствии с изменениями на 17.12.2003:

в стоимость ОС впоследствии включаются суммы,

Слайд 71Капитализируемые затраты - это те затраты, которые ведут к:

продлению срока эксплуатации

увеличению

Капитализируемые затраты - это те затраты, которые ведут к:

продлению срока эксплуатации

увеличению

Слайд 72Основной метод учета:

по первоначальной стоимости за вычетом накопленной амортизации и накопленных

Основной метод учета:

по первоначальной стоимости за вычетом накопленной амортизации и накопленных

Слайд 73Амортизация

Амортизируемая сумма объекта основных средств должна списываться систематически на протяжении срока полезной

Амортизация

Амортизируемая сумма объекта основных средств должна списываться систематически на протяжении срока полезной

Слайд 74Амортизация

В соответствии с изменениями на 17.12.2003:

Амортизация любого объекта ОС должна продолжаться до

Амортизация

В соответствии с изменениями на 17.12.2003:

Амортизация любого объекта ОС должна продолжаться до

Слайд 75Методы начисления амортизации

Метод равномерного начисления амортизации

Методы ускоренной временной амортизации

Метод функциональной амортизации

Методы начисления амортизации

Метод равномерного начисления амортизации

Методы ускоренной временной амортизации

Метод функциональной амортизации

Слайд 76Срок полезной службы объекта основных средств должен периодически пересматриваться, и если предположения

Срок полезной службы объекта основных средств должен периодически пересматриваться, и если предположения

Слайд 77Амортизация

В соответствии с изменениями на 17.12.2003:

- пересмотр срока полезной службы ОС и

Амортизация

В соответствии с изменениями на 17.12.2003:

- пересмотр срока полезной службы ОС и

Слайд 78Обесценение основных средств

Потеря стоимости ОС происходит в результате снижения их ценности как

Обесценение основных средств

Потеря стоимости ОС происходит в результате снижения их ценности как

Слайд 79Активы должны отражаться в балансе по стоимости не выше возмещаемой, т. е.

Активы должны отражаться в балансе по стоимости не выше возмещаемой, т. е.

Слайд 80Возмещаемая стоимость (recoverable amount) – это

наибольшее значение между:

чистой стоимостью реализации актива

и

его

Возмещаемая стоимость (recoverable amount) – это

наибольшее значение между:

чистой стоимостью реализации актива

и

его

Слайд 81Чистая стоимость реализации (net selling price/ net realisable value) - это величина,

Чистая стоимость реализации (net selling price/ net realisable value) - это величина,

Слайд 82Стоимость в использовании (value in use) - это текущая стоимость предполагаемых будущих

Стоимость в использовании (value in use) - это текущая стоимость предполагаемых будущих

Слайд 83 Текущая (приведенная) стоимость денег

Текущая (приведенная) стоимость денег

Слайд 84PV = FV / (1+i)n

текущая стоимость

будущая стоимость

процентная ставка

число периодов

Текущая (приведенная) стоимость денег

PV

PV = FV / (1+i)n

текущая стоимость

будущая стоимость

процентная ставка

число периодов

Текущая (приведенная) стоимость денег

PV

Слайд 85Пример:

FV = 100,000

n = 10 месяцев

i = 24/12 = 2.00%

найти PV

PV

Пример:

FV = 100,000

n = 10 месяцев

i = 24/12 = 2.00%

найти PV

PV

Слайд 86 Текущая (приведенная)

стоимость аннуитетов

Текущая (приведенная)

стоимость аннуитетов

Слайд 87Аннуитеты.

Текущая (приведенная) стоимость

0

1

2

3

-

n

PV

PMT

i%, n периодов

PV = PMT x К4 (i,n)

(выплаты в

Аннуитеты.

Текущая (приведенная) стоимость

0

1

2

3

-

n

PV

PMT

i%, n периодов

PV = PMT x К4 (i,n)

(выплаты в

Слайд 88Пример:

PMT = 400

n = 3 года

i = 13% ежегодно

найти PV

PV = 400

Пример:

PMT = 400

n = 3 года

i = 13% ежегодно

найти PV

PV = 400

Слайд 89PV = PMT x (К4 (i,(n-1))+1)

(выплаты в начале периода)

Аннуитеты.

Текущая (приведенная) стоимость

PV = PMT x (К4 (i,(n-1))+1)

(выплаты в начале периода)

Аннуитеты.

Текущая (приведенная) стоимость

Слайд 90 Текущая (приведенная) стоимость сложного денежного потока

Текущая (приведенная) стоимость сложного денежного потока

Слайд 91Текущая (приведенная) стоимость сложного денежного потока

0

1

2

3

4

5

PV1

PMT

i%, n периодов

PV2

FV

PV = PV1+ PV2

Текущая (приведенная) стоимость сложного денежного потока

0

1

2

3

4

5

PV1

PMT

i%, n периодов

PV2

FV

PV = PV1+ PV2

Слайд 92Пример:

срок аренды = 10 лет

остаточная стоим. = $ 1,000

PMT = $40 Каждые

Пример:

срок аренды = 10 лет

остаточная стоим. = $ 1,000

PMT = $40 Каждые

Слайд 93При оценке будущих денежных потоков и ставки дисконтирования необходимо учитывать влияние инфляции

При

При оценке будущих денежных потоков и ставки дисконтирования необходимо учитывать влияние инфляции

При

Слайд 94Будущие денежные потоки должны оцениваться для актива в текущем состоянии. Не должны

Будущие денежные потоки должны оцениваться для актива в текущем состоянии. Не должны

Слайд 95Денежные потоки рассчитываются в той валюте, в которой они должны быть получены,

Денежные потоки рассчитываются в той валюте, в которой они должны быть получены,

Слайд 96В течение отчетного периода, рыночная стоимость актива снизилась на величину, значительно превышающую

В течение отчетного периода, рыночная стоимость актива снизилась на величину, значительно превышающую

Слайд 97Рыночные процентные ставки или другие рыночные ставки дохода на инвестиции увеличились в

Рыночные процентные ставки или другие рыночные ставки дохода на инвестиции увеличились в

Слайд 98Актив вышел из употребления или поврежден

Значительные изменения, имеющие негативный эффект на предприятие,

Актив вышел из употребления или поврежден

Значительные изменения, имеющие негативный эффект на предприятие,

Слайд 99Из внутренней отчетности однозначно следует, что экономическая эффективность от использования актива ниже,

Слайд 100После признания потерь от обесценения нормы амортизационных отчислений должны быть пересмотрены

Нормы амортизационных

После признания потерь от обесценения нормы амортизационных отчислений должны быть пересмотрены

Нормы амортизационных

Слайд 101Если невозможно оценить возмещаемую величину для отдельного актива, то компания должна определить

Если невозможно оценить возмещаемую величину для отдельного актива, то компания должна определить

Слайд 102Реверс потерь от обесценения

Предприятие должно на каждую отчетную дату оценивать вероятность того,

Реверс потерь от обесценения

Предприятие должно на каждую отчетную дату оценивать вероятность того,

Слайд 103Реверс потерь от обесценения, признанных в прошлые периоды, должен быть сделан тогда

Реверс потерь от обесценения, признанных в прошлые периоды, должен быть сделан тогда

Слайд 104Выбытие основных средств

Объект основных средств должен быть списан с баланса при его

Выбытие основных средств

Объект основных средств должен быть списан с баланса при его

Слайд 105Выбытие основных средств

В соответствии с изменениями на 17.12.2003: - дополнительно подчеркивается, что

Выбытие основных средств

В соответствии с изменениями на 17.12.2003: - дополнительно подчеркивается, что

Слайд 106Признание и оценка

нематериальных активов

(МСФО 38)

Признание и оценка

нематериальных активов

(МСФО 38)

Слайд 107Объект признается в качестве нематериального актива, если:

существует высокая вероятность того, что компания

Объект признается в качестве нематериального актива, если:

существует высокая вероятность того, что компания

Слайд 108Нематериальные активы – это идентифицируемые неденежные активы, не имеющие физической формы, над

Нематериальные активы – это идентифицируемые неденежные активы, не имеющие физической формы, над

Слайд 1091. Идентифицируемость

- либо отделяемость от предприятия (НА может быть сдан в

- либо отделяемость от предприятия (НА может быть сдан в

Слайд 110Нематериальный актив должен первоначально оцениваться по себестоимости

В целом в первоначальную стоимость нематериальных

Нематериальный актив должен первоначально оцениваться по себестоимости

В целом в первоначальную стоимость нематериальных

Слайд 111Покупка за наличные

Покупка с отсрочкой платежа (в кредит)

Активы, приобретенные в обмен

Покупка с отсрочкой платежа (в кредит)

Активы, приобретенные в обмен

Слайд 112Первоначальная стоимость нематериального актива

включает все фактические затраты на приобретение и затраты,

необходимые

Первоначальная стоимость нематериального актива

включает все фактические затраты на приобретение и затраты,

необходимые

Слайд 113Первоначальная стоимость НА равна справедливой стоимости на дату приобретения

При наличии активного рынка:

Первоначальная стоимость НА равна справедливой стоимости на дату приобретения

При наличии активного рынка:

Слайд 114 Согласно МСФО 20 «Учет правительственных субсидий и раскрытие правительственной помощи» компания может

Согласно МСФО 20 «Учет правительственных субсидий и раскрытие правительственной помощи» компания может

Слайд 115Активы, приобретенные в обмен на другие активы

Разнородные активы – первоначальная стоимость НА

Активы, приобретенные в обмен на другие активы

Разнородные активы – первоначальная стоимость НА

Слайд 116При создании НА выделяются этапы:

исследование - затраты признаются расходами периода

разработка - НА

При создании НА выделяются этапы:

исследование - затраты признаются расходами периода

разработка - НА

Слайд 117 Признаются расходами, за исключением случаев, когда:

когда существует вероятность, что эти затраты

Признаются расходами, за исключением случаев, когда:

когда существует вероятность, что эти затраты

Слайд 118Основной метод учета:

по первоначальной стоимости за вычетом накопленной амортизации и накопленных

Основной метод учета:

по первоначальной стоимости за вычетом накопленной амортизации и накопленных

Слайд 119 Амортизируемая сумма нематериального актива должна распределяться на систематической основе на протяжении

Амортизируемая сумма нематериального актива должна распределяться на систематической основе на протяжении

Слайд 120Метод равномерного начисления амортизации

Метод функциональной амортизации, отражающий график потребления экономических выгод от

Метод равномерного начисления амортизации

Метод функциональной амортизации, отражающий график потребления экономических выгод от

Слайд 121есть соглашение с третьей стороной на его покупку до окончания полезного срока

есть соглашение с третьей стороной на его покупку до окончания полезного срока

Слайд 122Срок полезной службы НА должен периодически пересматриваться, и если предположения существенно отличаются

Срок полезной службы НА должен периодически пересматриваться, и если предположения существенно отличаются

Слайд 123Амортизация

В соответствии с изменениями:

- пересмотр срока полезной службы НА и метода амортизации

Амортизация

В соответствии с изменениями:

- пересмотр срока полезной службы НА и метода амортизации

Слайд 124Обесценение нематериальных активов

Предприятие должно проводить оценку возможности обесценения НА на каждую отчетную

Обесценение нематериальных активов

Предприятие должно проводить оценку возможности обесценения НА на каждую отчетную

Слайд 125Выбытие нематериальных активов

Объект основных средств должен быть списан с баланса при его

Выбытие нематериальных активов

Объект основных средств должен быть списан с баланса при его

Слайд 126 Нематериальные активы типа Goodwill

Создают такое право или привилегию, которую нельзя определить

Нематериальные активы типа Goodwill

Создают такое право или привилегию, которую нельзя определить

Слайд 127превосходная команда менеджеров

эффективная реклама

хорошие рабочие отношения

высокие кредитные показатели

стратегически выгодное месторасположение

Goodwill, созданный внутри

превосходная команда менеджеров

эффективная реклама

хорошие рабочие отношения

высокие кредитные показатели

стратегически выгодное месторасположение

Goodwill, созданный внутри

Слайд 128Goodwill. Признание и оценка

Превышение стоимости покупки над приобретенным интересом в справедливой стоимости

Goodwill. Признание и оценка

Превышение стоимости покупки над приобретенным интересом в справедливой стоимости

Слайд 129 Любое превышение доли покупателя в справедливой стоимости приобретенных идентифицируемых активов и обязательств

Любое превышение доли покупателя в справедливой стоимости приобретенных идентифицируемых активов и обязательств

Слайд 130Признание и оценка

ТМЗ (МСФО 2)

Признание и оценка

ТМЗ (МСФО 2)

Слайд 131Запасы

предназначенные для продажи в ходе обычной деятельности; или

находящиеся в производственном

Запасы

предназначенные для продажи в ходе обычной деятельности; или

находящиеся в производственном

Слайд 132Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая

Критерии признания элемента финансовой отчетности

Существует вероятность, что любая экономическая выгода, имеющая

Слайд 133 Оценка

ТМЗ должны оцениваться по меньшей из двух величин:

себестоимости

и

чистой

Оценка

ТМЗ должны оцениваться по меньшей из двух величин:

себестоимости

и

чистой

Слайд 134Себестоимость ТМЗ включает в себя:

затраты на приобретение

затраты на переработку

Себестоимость ТМЗ включает в себя:

затраты на приобретение

затраты на переработку

Слайд 135 Затраты на приобретение запасов включают:

- цену покупки

- импортные пошлины

Затраты на приобретение запасов включают:

- цену покупки

- импортные пошлины

Слайд 136Затраты на переработку запасов включают:

- прямые затраты труда

- производственные накладные расходы

-

Затраты на переработку запасов включают:

- прямые затраты труда

- производственные накладные расходы

-

Слайд 137 Себестоимость запаса компании сферы услуг включает:

- заработную плату персонала, непосредственно участвующий в

Себестоимость запаса компании сферы услуг включает:

- заработную плату персонала, непосредственно участвующий в

Слайд 138 Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров или услуг,

Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров или услуг,

Слайд 139Чистая стоимость реализации - это сметная цена продажи в ходе обычной хозяйственной

Чистая стоимость реализации - это сметная цена продажи в ходе обычной хозяйственной

Слайд 140 Если себестоимость запасов оказывается выше их чистой стоимости реализации, в результате:

- порчи

-

Если себестоимость запасов оказывается выше их чистой стоимости реализации, в результате:

- порчи

-

Слайд 141 Оценка чистой стоимости реализации производится в каждом отчетном периоде

При исчезновении обстоятельств, обусловивших

Оценка чистой стоимости реализации производится в каждом отчетном периоде

При исчезновении обстоятельств, обусловивших

Слайд 142 После продажи запасов сумма, по которой они учитывались, должна быть признана в

После продажи запасов сумма, по которой они учитывались, должна быть признана в

Слайд 143Признание и оценка

арендованных основных

средств (МСФО 17)

Признание и оценка

арендованных основных

средств (МСФО 17)

Слайд 144Финансовая

аренда

Operating Lease

Financial Lease

Текущая

аренда

МСФО 17

Аренда – это соглашение, по которому арендодатель

Финансовая

аренда

Operating Lease

Financial Lease

Текущая

аренда

МСФО 17

Аренда – это соглашение, по которому арендодатель

Слайд 145Финансовая аренда

Лизинговая компания

Производитель оборудования

Пользователь оборудования

Оборудование

Оплата оборудования

Арендные платежи

Заявка на покупку

Финансовая аренда

Лизинговая компания

Производитель оборудования

Пользователь оборудования

Оборудование

Оплата оборудования

Арендные платежи

Заявка на покупку

Слайд 146Финансовая аренда - это аренда, при которой все риски и вознаграждения, связанные

Финансовая аренда - это аренда, при которой все риски и вознаграждения, связанные

Слайд 1471. Арендатор получает право собственности на имущество в конце срока аренды

2. Арендатор

1. Арендатор получает право собственности на имущество в конце срока аренды

2. Арендатор

Слайд 148Включают:

сумму регулярных минимальных лизинговых платежей в течении срока аренды

плюс

сумму остаточной

Включают:

сумму регулярных минимальных лизинговых платежей в течении срока аренды

плюс

сумму остаточной

Слайд 149Арендные платежи в целом могут включать:

- сумму регулярных минимальных лизинговых платежей

-

Арендные платежи в целом могут включать:

- сумму регулярных минимальных лизинговых платежей

-

Слайд 150К финансовой аренде, кроме того, относятся следующие ситуации :

Арендованные активы носят специфический

К финансовой аренде, кроме того, относятся следующие ситуации :

Арендованные активы носят специфический

Слайд 151Арендатор учитывает полученное в финансовый лизинг оборудование как актив, с одновременным отражением

Арендатор учитывает полученное в финансовый лизинг оборудование как актив, с одновременным отражением

Слайд 152Сумма арендной платы состоит из финансовых расходов (%) и уменьшения неоплаченного обязательства.

Финансовые

Финансовые

Слайд 153Финансовая аренда вызывает амортизационные расходы для актива для каждого учетного периода.

Амортизационная

Амортизационная

Слайд 154Начало аренды 1 января ХХХ4 года

Срок аренды 3 года

Срок службы оборудования 5

Начало аренды 1 января ХХХ4 года

Срок аренды 3 года

Срок службы оборудования 5

Слайд 155

1. Классификация типа аренды

Аренда считается финансовой, т.к. в договоре предусмотрена

1. Классификация типа аренды

Аренда считается финансовой, т.к. в договоре предусмотрена

Слайд 156

3. Определение стоимости арендуемого актива

Стоимость актива отражается по минимальной из: рыночной цены

3. Определение стоимости арендуемого актива

Стоимость актива отражается по минимальной из: рыночной цены

Слайд 157Оборудование, взятое в аренду

Обязательство по аренде

125 000

125 000

В момент заключения договора об

Оборудование, взятое в аренду

Обязательство по аренде

125 000

125 000

В момент заключения договора об

Слайд 158Расходы по страховке

Обязательство по аренде

Денежные средства

2 000

45 000

47 000

1 января ХХХ4

Расходы по страховке

Обязательство по аренде

Денежные средства

2 000

45 000

47 000

1 января ХХХ4

Слайд 159Методом проб и ошибок при n=3, и PV = $125 000 определяем

Методом проб и ошибок при n=3, и PV = $125 000 определяем

Слайд 160Приведенная стоимость обычного аннуитета в $1

Приведенная стоимость $1

n=3 i=13%

n=3 i=14%

1.668+1=2.668

0.693

1.647+1=2.647

0.675

13%

14%

(0.693x8 000)+(2.668x45 000)=5

Приведенная стоимость обычного аннуитета в $1

Приведенная стоимость $1

n=3 i=13%

n=3 i=14%

1.668+1=2.668

0.693

1.647+1=2.647

0.675

13%

14%

(0.693x8 000)+(2.668x45 000)=5

Слайд 161Составление таблицы амортизации арендного обязательства

Начало

1 01 ХХХ4

1 01 ХХХ4

1 01 ХХХ5

1

Составление таблицы амортизации арендного обязательства

Начало

1 01 ХХХ4

1 01 ХХХ4

1 01 ХХХ5

1

Слайд 162Расход на проценты

Начисленные проценты к оплате

10 840

10 840

31 декабря ХХХ4

Отражение

Расход на проценты

Начисленные проценты к оплате

10 840

10 840

31 декабря ХХХ4

Отражение

Слайд 163 Амортизация начисляется:

на срок службы актива (при аренде с правом выкупа или

Амортизация начисляется:

на срок службы актива (при аренде с правом выкупа или

Слайд 164 Начисление амортизации

24,800 = (125,000-1,000) / 5

Расход на амортизацию

Накопленная амортизация

24 800

24

Начисление амортизации

24,800 = (125,000-1,000) / 5

Расход на амортизацию

Накопленная амортизация

24 800

24

Слайд 165Операционные расходы

Обязательства по аренде

Начисленные проценты к оплате

Денежные средства

2 000

34 160

10 840

47

Операционные расходы

Обязательства по аренде

Начисленные проценты к оплате

Денежные средства

2 000

34 160

10 840

47

Слайд 166Расход на проценты

Начисленные проценты к оплате

31 декабря ХХХ5

Расход на амортизацию

Накопленная

Расход на проценты

Начисленные проценты к оплате

31 декабря ХХХ5

Расход на амортизацию

Накопленная

Слайд 167Операционные расходы

Обязательство по аренде

Начисленные проценты к оплате

Денежные средства

2 000

38 789

6 211

47 000

Операционные расходы

Обязательство по аренде

Начисленные проценты к оплате

Денежные средства

2 000

38 789

6 211

47 000

Слайд 168Расход на проценты

Начисленные проценты к оплате

31 декабря ХХХ6

Расход на амортизацию

Накопленная амортизация

Начисленные

Расход на проценты

Начисленные проценты к оплате

31 декабря ХХХ6

Расход на амортизацию

Накопленная амортизация

Начисленные

Слайд 169 - Прямая аренда

- Аренда по типу продажи

С точки зрения учета у арендодателя

- Прямая аренда

- Аренда по типу продажи

С точки зрения учета у арендодателя

Слайд 170Арендодатели должны признавать активы, находящиеся в финансовой аренде, в своих бухгалтерских балансах

Арендодатели должны признавать активы, находящиеся в финансовой аренде, в своих бухгалтерских балансах

Слайд 171Прямая аренда

Разница между стоимостью актива и суммой дебиторской задолженности в финансовый лизинг

Прямая аренда

Разница между стоимостью актива и суммой дебиторской задолженности в финансовый лизинг

Слайд 172Лизинговые платежи, связанные с отчетным периодом, за исключением затрат на обслуживание, вычитаются

Слайд 173себестоимость актива на балансе арендодателя

валовые инвестиции

незаработанный доход от процентов

$0

Прямая аренда

FV

PV

себестоимость актива на балансе арендодателя

валовые инвестиции

незаработанный доход от процентов

$0

Прямая аренда

FV

PV

Слайд 174Аренда по типу продажи

Финансовая аренда в случае, когда в роли арендодателя выступает

Аренда по типу продажи

Финансовая аренда в случае, когда в роли арендодателя выступает

Слайд 175себестоимость актива

валовые инвестиции

незаработанный доход от процентов

$0

продажная цена актива

валовая прибыль от реализации

Аренда по

себестоимость актива

валовые инвестиции

незаработанный доход от процентов

$0

продажная цена актива

валовая прибыль от реализации

Аренда по

Слайд 176 Арендные платежи при текущей (операционной) аренде должны отражаться в отчете о прибылях

Арендные платежи при текущей (операционной) аренде должны отражаться в отчете о прибылях

Слайд 177Операция продажи с обратной арендой подразумевает продажу актива продавцом и сдачу того

Операция продажи с обратной арендой подразумевает продажу актива продавцом и сдачу того

Слайд 178Балансовая стоимость здания с учетом амортизации равна:

3 000 000 – 1

Балансовая стоимость здания с учетом амортизации равна:

3 000 000 – 1

Слайд 179Проводки у арендатора

Денежные средства

Накопленная амортизация

Здание

Отсроченная прибыль

2 500 000

1 100 000

3 000 000

600

Проводки у арендатора

Денежные средства

Накопленная амортизация

Здание

Отсроченная прибыль

2 500 000

1 100 000

3 000 000

600

Слайд 180Проводки у арендатора

Здание, полученное в аренду

Арендное обязательство

2 500 000

2 500 000

Получение здания

Проводки у арендатора

Здание, полученное в аренду

Арендное обязательство

2 500 000

2 500 000

Получение здания

Слайд 181Отражение в балансе арендатора

Активы