- Мембранный рынок в России и за рубежом.

Содержание

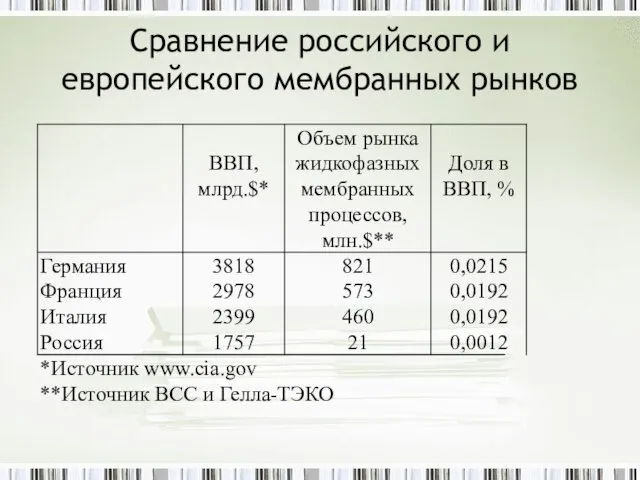

- 2. Сравнение российского и европейского мембранных рынков

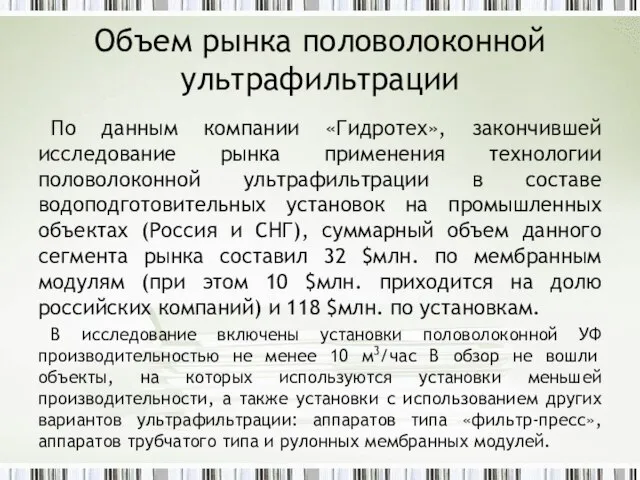

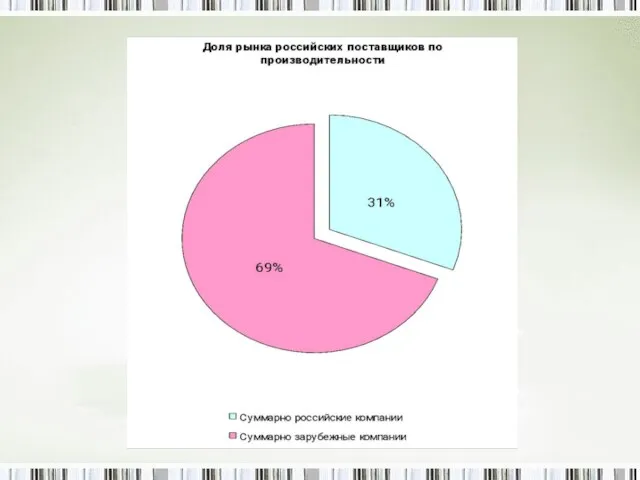

- 3. Объем рынка половолоконной ультрафильтрации По данным компании «Гидротех», закончившей исследование рынка применения технологии половолоконной ультрафильтрации в

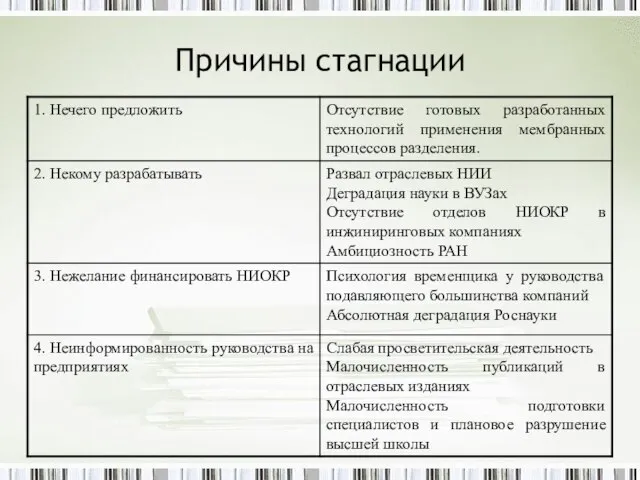

- 5. Причины стагнации

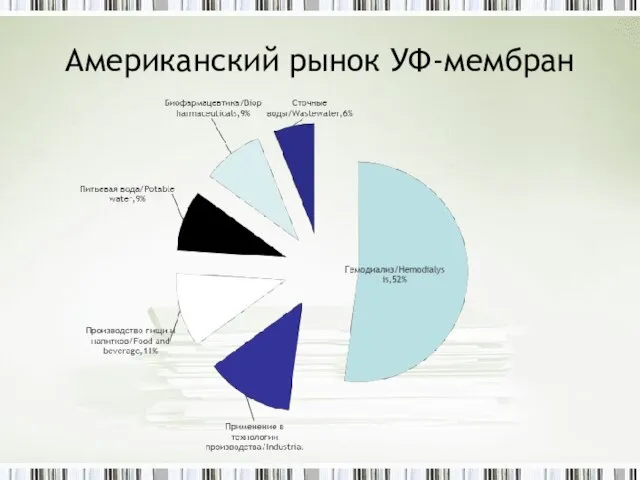

- 6. Американский рынок УФ-мембран

- 7. Гемодиализ Объем рынка гемодиализа к концу 2010 достигнет $485 млн. и $626 к 2015 году. Ежегодный

- 8. Применение в технологии производства Объем рынка оценивается в $124 млн.; темпы роста – 4,8% до 2015

- 9. Производство питьевой воды В 1993 году в США существовало 140 мембранных заводов по производству питьевой воды

- 10. Биофармацевтика Объем американского рынка применения УФ-мембран в научных исследованиях в сфере биотехнологии, биофармацеи и водоподготовки для

- 11. Сточные воды Продажи УФ-модулей для нужд переработки сточных вод оценивается в 2010 году в 56 $млн.

- 13. Введение (1/4) Рынок полупроницаемых мембран в России, как и во всем мире, - один из наиболее

- 14. Введение (2/4) Мембранная технология (МТ) стала достойным конкурентом на рынке процессов разделения. На рисунке представлена диаграмма

- 16. Введение (3/4) Сама по себе полупроницаемая мембрана использоваться не может. Из нее надо изготовить мембранный модуль,

- 17. Введение (4/4) Оценивать рынок мембран можно двумя критериями – объемом продаж установок и объемом продаж мембран

- 18. Основные продукты и объем рынка (1/4) Основными продуктами мембранного рынка являются собственно полупроницаемые мембраны, необходимые как

- 19. Основные продукты и объем рынка (2/4) Для изготовления собственно мембран применяются различные материалы – полимеры природные

- 20. Основные продукты и объем рынка (3/4) Мембранные модули кроме собственно мембран включают в себя дренажные материалы,

- 21. Основные продукты и объем рынка (4/4) Конструктивно мембранные модули подразделяются на 5 классов для полимерных мембран

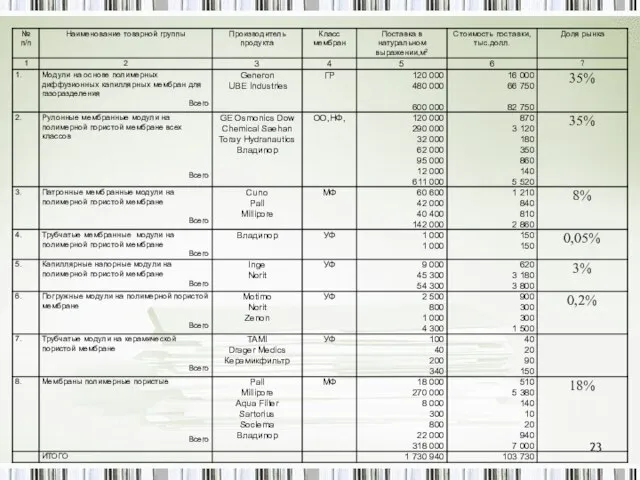

- 22. Классификация Все реализуемые на российском рынке мембранные продукты распределены в восьми товарных группах. Безусловно, у каждого

- 24. Конкуренция и конкурентные преимущества (1/2) Конкуренцию на мембранном российском рынке необходимо рассматривать с двух позиций –

- 25. Конкуренция и конкурентные преимущества (2/2) Среди инжиниринговых компаний, создающих конечный продукт – мембранную установку, на нашем

- 26. Преимущества на тендерных процедурах Наличие опыта выполнения аналогичного заказа. Наличие собственно проектного и конструкторского отделов. Продолжительность

- 27. Значимость прикладных технологий Ключевым преимуществом инжиниринговой компании является наличие готовой технологии очистки и разделения смеси, имеющейся

- 28. Характеристика инжиниринговых компаний Сегодня среди российских инжиниринговых компаний нет ярко выраженных лидеров, обладающих этим ключевым преимуществом,

- 29. Конкуренция среди производителей Конкуренция среди производителей мембранных модулей внутри каждой товарной группы практически отсутствует. Особых признаков

- 30. Характеристика конкурентной среды (1/2) инжиниринговые компании не связаны контрактными обязательствами с каким-либо производителем, а сами производители

- 31. Характеристика конкурентной среды (2/2) производители не готовы предлагать значительные скидки в обмен на заказ крупных партий

- 32. Заключение по конкурентной среде. Исторически сложилось, что крупные инжиниринговые компании изначально тяготели к конкретным производителям мембран:

- 33. Сегментирование мембранного рынка. [1] В перспективе, судя по зарубежному опыту, НФ в централизованном водоснабжении будет крупным

- 34. Сегментирование мембранного рынка.

- 35. Сегментирование мембранного рынка.

- 36. Сегментирование мембранного рынка.

- 37. Драйверы и ограничители развития рынков (1/6) 1. В сегменте «Водоподготовка» основные драйверы – необходимость замены и

- 38. Драйверы и ограничители развития рынков (2/6) 2. В сегменте «Получение питьевой воды» основным движителем рынка станет

- 39. Драйверы и ограничители развития рынков (3/6) 3. Сегмент «Водоотведение» связан с концепцией «мембранный биореактор». Какой-либо активности

- 40. Драйверы и ограничители развития рынков (4/6) 4. В сегменте «Очистка промышленных стоков» скрыт очень большой рыночный

- 41. Драйверы и ограничители развития рынков (5/6) 5. Еще более значимым для мембранного рынка может стать сегмент

- 42. Драйверы и ограничители развития рынков (6/6) 6. Сегмент рынка «Разделение газовых смесей» сегодня активно развивается усилиями

- 43. Тенденции по географическому распределению (1/2) На российском мембранном рынке, как и на аналогичном рынке любой другой

- 44. Тенденции по географическому распределению (2/2) 3- Спрос на мембранные установки возникает, соответственно, в том регионе, где

- 45. Тенденции по виду продукции (натуральное выражение)

- 46. Тенденции по виду продукции (денежное выражение)

- 47. Общие тенденции конкурентной борьбы (1/2) Как уже отмечалось, по причине значительного различия мембранной продукции из разных

- 48. Общие тенденции конкурентной борьбы (2/2) Определенное безразличие производителей к российскому рынку иллюстрируется следующим примером. Несколько лет

- 49. Описание системы реализации мембран в РФ. У любого заказчика проблема, которую он хочет решить с помощью

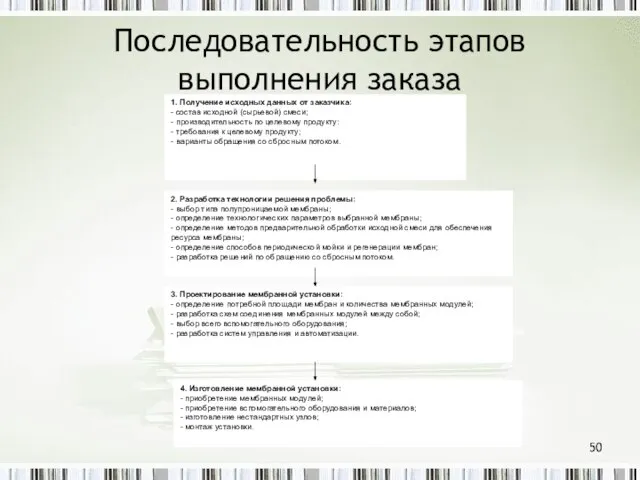

- 50. Последовательность этапов выполнения заказа

- 51. Комментарии к процедуре выполнения заказов Без любого из этих этапов выполнение заказа невозможно. В то же

- 52. Очередной вывод Мембранный рынок оказывается тесно связанным и даже зависимым от непрофильных его участников – научно-исследовательских,

- 53. Структура мембранного рынка

- 54. Производители мембраны и модулей (1/5)

- 55. Производители мембраны и модулей (2/5)

- 56. Производители мембраны и модулей (3/5)

- 57. Производители мембраны и модулей (4/5)

- 58. Производители мембраны и модулей (5/5)

- 59. Производители мембранных модулей До 1990 года рынок СССР был весьма привлекательным для производителей мембранных модулей в

- 60. Торговые организации Специализированных торговых организаций на российском рынке пока нет, если не считать торговые представительства некоторых

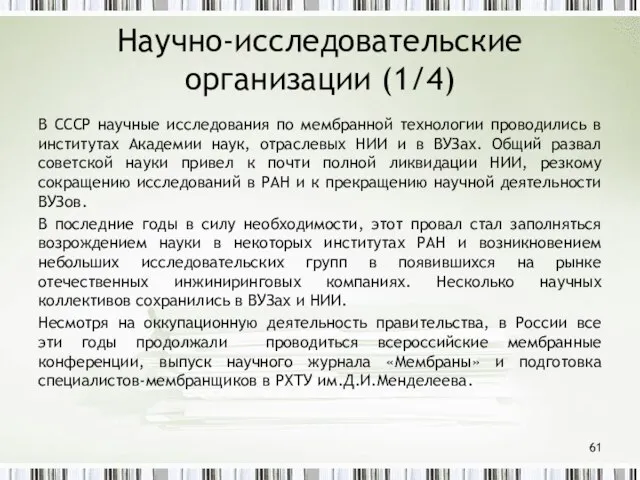

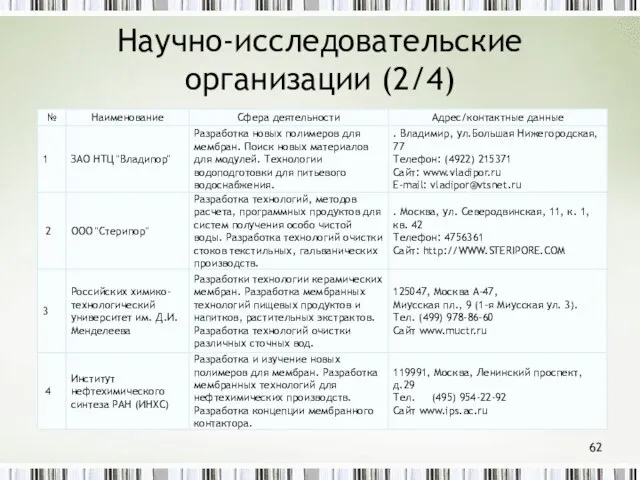

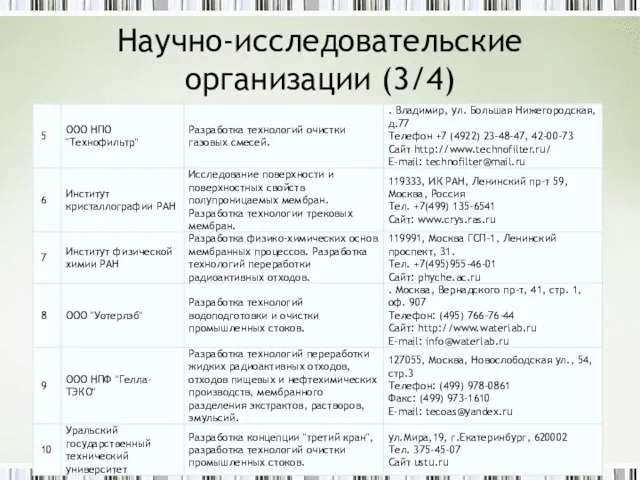

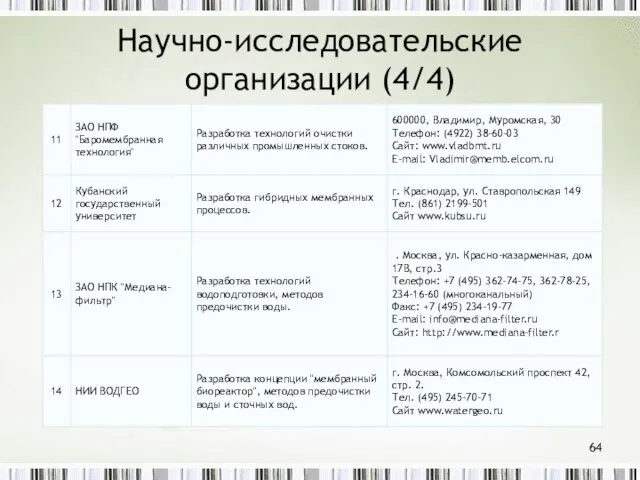

- 61. Научно-исследовательские организации (1/4) В СССР научные исследования по мембранной технологии проводились в институтах Академии наук, отраслевых

- 62. Научно-исследовательские организации (2/4)

- 63. Научно-исследовательские организации (3/4)

- 64. Научно-исследовательские организации (4/4)

- 65. Инжиниринговые компании Успешными на рынке почти исключительно стали те компании, которые были основаны специалистами-мембранщиками, либо привлекли

- 66. География распределения инжиниринговых компаний

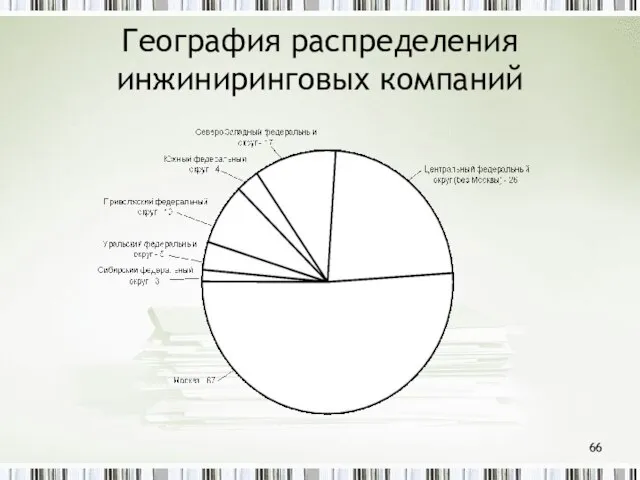

- 67. Комментарии к географическому распределению Необходимо отметить, что региональное распределение инжиниринговых компаний не играет большой роли в

- 68. Доли рынка крупнейших инжиниринговых компаний (1/2)

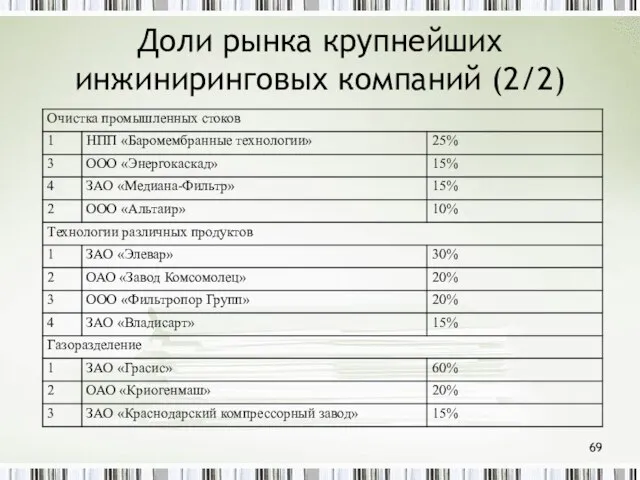

- 69. Доли рынка крупнейших инжиниринговых компаний (2/2)

- 70. Динамика рынка со стороны участников По мере развития рынка за счет открытия и заполнения пока пустующих

- 71. Рыночные показатели Таможенное оформление собственно мембран и мембранных модулей проводится по кодам нескольких групп: - 39

- 72. Подходы к оценке рынка Площадь мембран. Количество проданных модулей. Денежное выражение.

- 73. Отраслевой анализ потребителей (1/5) 1. Модули на основе полимерных диффузионных мембран. Безусловно, они предназначены для газоразделения,

- 74. Отраслевой анализ потребителей (2/5) 2. Рулонные мембранные модули на полимерной пористой мембране. Речь идет о мембранах

- 75. Отраслевой анализ потребителей (3/5) 3. Патронные мембранные модули на полимерной пористой мембране. Модули этого типа работают

- 76. Отраслевой анализ потребителей (4/5) 4. Трубчатые мембранные модули на полимерной пористой мембране. Рынок этой продукции ограничен,

- 77. Отраслевой анализ потребителей (5/5) 6. Погружные модули на полимерной пористой мембране. Спрос на этот продукт пока

- 78. Анализ рыночной конъюнктуры 1. В стоимостном выражении на рынке преобладают диффузионные мембраны для газоразделения, хотя в

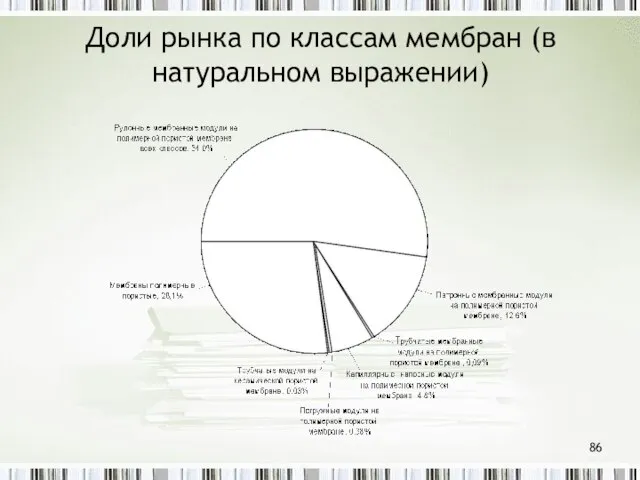

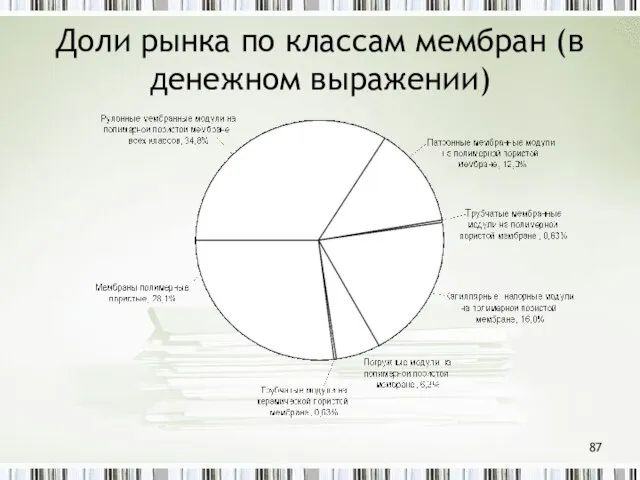

- 79. Анализ рыночной конъюнктуры 2. Доля газоразделительных мембран в мембранном спектре российского рынка даже в натуральном выражении

- 80. Анализ рыночной конъюнктуры 3. На российском рынке крайне не развит сегмент рулонных УФ-модулей и МФ-модулей. Инжиниринговые

- 81. Анализ рыночной конъюнктуры 4. Рынок капиллярных напорных УФ-модулей сегодня растет пропорционально рынку рулонных ОО-модулей, поскольку основное

- 82. Анализ рыночной конъюнктуры 5. Рынок патронных мембранных модулей развивается стабильно и определяется только распространением информации о

- 83. Анализ рыночной конъюнктуры 6. Трубчатые модули на полимерной мембране заслуживают большего внимания, но поскольку они не

- 84. Анализ рыночной конъюнктуры 7. Погружные модули на полимерных мембранах – это основа мембранных биореакторов. Ценовая политика

- 85. Анализ рыночной конъюнктуры 8. Явно недостаточно развит российский рынок керамических мембран. Причина та же, что и

- 86. Доли рынка по классам мембран (в натуральном выражении)

- 87. Доли рынка по классам мембран (в денежном выражении)

- 88. Динамика роста рынка Уже много лет российский рынок развивается почти с тем же темпом, как и

- 89. Динамика роста рынка по BCC Россия Мир

- 90. Факторы, влияющие на развитие рынка - общее экономическое развитие страны; - давление экологических требований; - стоимость

- 91. Альтернативы для потребителей

- 92. Основные драйверы рынка Российская Федерация фактически существует за счет материальной базы, созданной в советский период (энергетика,

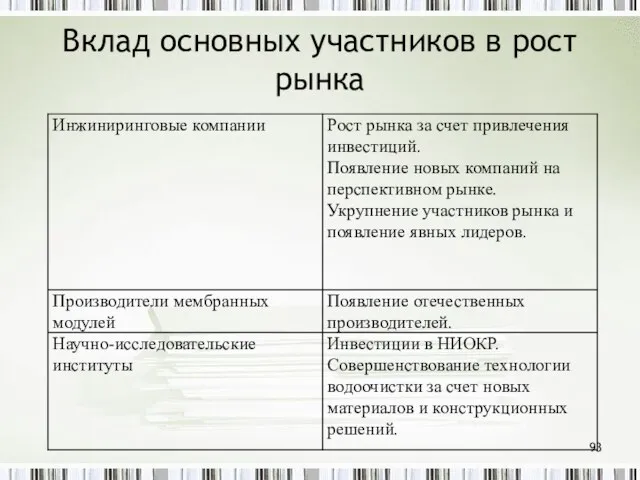

- 93. Вклад основных участников в рост рынка

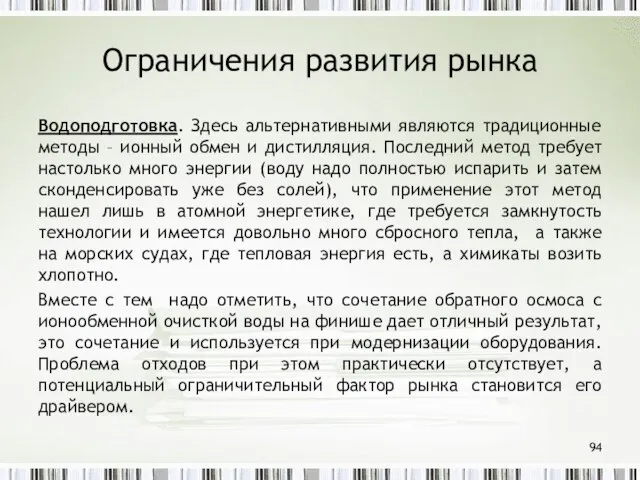

- 94. Ограничения развития рынка Водоподготовка. Здесь альтернативными являются традиционные методы – ионный обмен и дистилляция. Последний метод

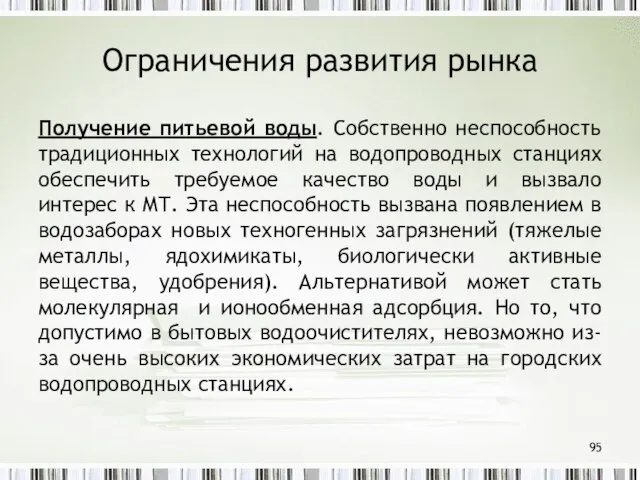

- 95. Ограничения развития рынка Получение питьевой воды. Собственно неспособность традиционных технологий на водопроводных станциях обеспечить требуемое качество

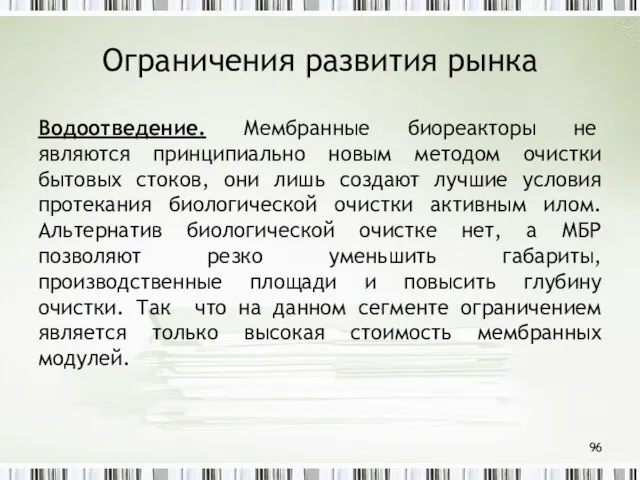

- 96. Ограничения развития рынка Водоотведение. Мембранные биореакторы не являются принципиально новым методом очистки бытовых стоков, они лишь

- 97. Ограничения развития рынка Очистка промышленных стоков. Из-за большого разнообразия объектов очистки существует и большое количество альтернативных

- 98. Ограничения развития рынка Применение МТ в технологии различных продуктов. Все то же самое относится и к

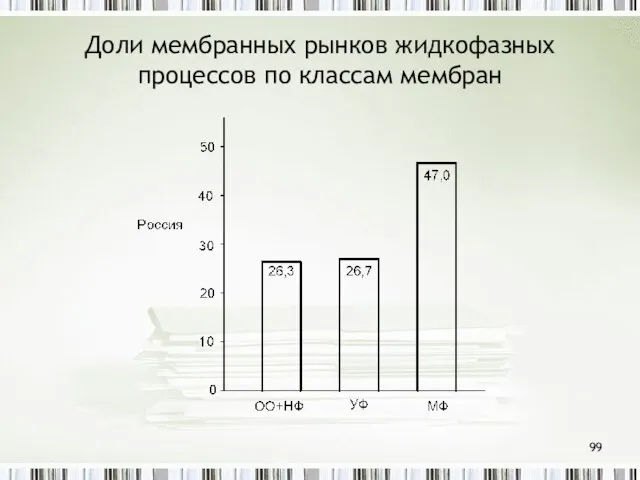

- 99. Доли мембранных рынков жидкофазных процессов по классам мембран

- 101. Скачать презентацию

Слайд 3Объем рынка половолоконной ультрафильтрации

По данным компании «Гидротех», закончившей исследование рынка применения технологии

Объем рынка половолоконной ультрафильтрации

По данным компании «Гидротех», закончившей исследование рынка применения технологии

Слайд 5Причины стагнации

Причины стагнации

Слайд 6Американский рынок УФ-мембран

Американский рынок УФ-мембран

Слайд 7Гемодиализ

Объем рынка гемодиализа к концу 2010 достигнет $485 млн. и $626 к

Гемодиализ

Объем рынка гемодиализа к концу 2010 достигнет $485 млн. и $626 к

Слайд 8Применение в технологии производства

Объем рынка оценивается в $124 млн.; темпы роста –

Применение в технологии производства

Объем рынка оценивается в $124 млн.; темпы роста –

Слайд 9Производство питьевой воды

В 1993 году в США существовало 140 мембранных заводов по

Производство питьевой воды

В 1993 году в США существовало 140 мембранных заводов по

Слайд 10Биофармацевтика

Объем американского рынка применения УФ-мембран в научных исследованиях в сфере биотехнологии, биофармацеи

Биофармацевтика

Объем американского рынка применения УФ-мембран в научных исследованиях в сфере биотехнологии, биофармацеи

Слайд 11Сточные воды

Продажи УФ-модулей для нужд переработки сточных вод оценивается в 2010 году

Сточные воды

Продажи УФ-модулей для нужд переработки сточных вод оценивается в 2010 году

Слайд 13Введение (1/4)

Рынок полупроницаемых мембран в России, как и во всем мире, -

Введение (1/4)

Рынок полупроницаемых мембран в России, как и во всем мире, -

Слайд 14Введение (2/4)

Мембранная технология (МТ) стала достойным конкурентом на рынке процессов разделения. На

Введение (2/4)

Мембранная технология (МТ) стала достойным конкурентом на рынке процессов разделения. На

Слайд 16Введение (3/4)

Сама по себе полупроницаемая мембрана использоваться не может. Из нее надо

Введение (3/4)

Сама по себе полупроницаемая мембрана использоваться не может. Из нее надо

Слайд 17Введение (4/4)

Оценивать рынок мембран можно двумя критериями – объемом продаж установок и

Введение (4/4)

Оценивать рынок мембран можно двумя критериями – объемом продаж установок и

Слайд 18Основные продукты и объем рынка (1/4)

Основными продуктами мембранного рынка являются собственно полупроницаемые

Основные продукты и объем рынка (1/4)

Основными продуктами мембранного рынка являются собственно полупроницаемые

Слайд 19Основные продукты и объем рынка (2/4)

Для изготовления собственно мембран применяются различные материалы

Основные продукты и объем рынка (2/4)

Для изготовления собственно мембран применяются различные материалы

Слайд 20Основные продукты и объем рынка (3/4)

Мембранные модули кроме собственно мембран включают в

Основные продукты и объем рынка (3/4)

Мембранные модули кроме собственно мембран включают в

Слайд 21Основные продукты и объем рынка (4/4)

Конструктивно мембранные модули подразделяются на 5 классов

Основные продукты и объем рынка (4/4)

Конструктивно мембранные модули подразделяются на 5 классов

Слайд 22Классификация

Все реализуемые на российском рынке мембранные продукты распределены в восьми товарных группах.

Классификация

Все реализуемые на российском рынке мембранные продукты распределены в восьми товарных группах.

Слайд 24Конкуренция и конкурентные преимущества (1/2)

Конкуренцию на мембранном российском рынке необходимо рассматривать с

Конкуренция и конкурентные преимущества (1/2)

Конкуренцию на мембранном российском рынке необходимо рассматривать с

Слайд 25Конкуренция и конкурентные преимущества (2/2)

Среди инжиниринговых компаний, создающих конечный продукт – мембранную

Конкуренция и конкурентные преимущества (2/2)

Среди инжиниринговых компаний, создающих конечный продукт – мембранную

Слайд 26Преимущества на тендерных процедурах

Наличие опыта выполнения аналогичного заказа.

Наличие собственно проектного и конструкторского

Преимущества на тендерных процедурах

Наличие опыта выполнения аналогичного заказа.

Наличие собственно проектного и конструкторского

Слайд 27Значимость прикладных технологий

Ключевым преимуществом инжиниринговой компании является наличие готовой технологии очистки и

Значимость прикладных технологий

Ключевым преимуществом инжиниринговой компании является наличие готовой технологии очистки и

Слайд 28Характеристика инжиниринговых компаний

Сегодня среди российских инжиниринговых компаний нет ярко выраженных лидеров,

Характеристика инжиниринговых компаний

Сегодня среди российских инжиниринговых компаний нет ярко выраженных лидеров,

Слайд 29Конкуренция среди производителей

Конкуренция среди производителей мембранных модулей внутри каждой товарной группы практически

Конкуренция среди производителей

Конкуренция среди производителей мембранных модулей внутри каждой товарной группы практически

Слайд 30Характеристика конкурентной среды (1/2)

инжиниринговые компании не связаны контрактными обязательствами с каким-либо

Характеристика конкурентной среды (1/2)

инжиниринговые компании не связаны контрактными обязательствами с каким-либо

Слайд 31Характеристика конкурентной среды (2/2)

производители не готовы предлагать значительные скидки в обмен

Характеристика конкурентной среды (2/2)

производители не готовы предлагать значительные скидки в обмен

Слайд 32Заключение по конкурентной среде.

Исторически сложилось, что крупные инжиниринговые компании изначально тяготели к

Заключение по конкурентной среде.

Исторически сложилось, что крупные инжиниринговые компании изначально тяготели к

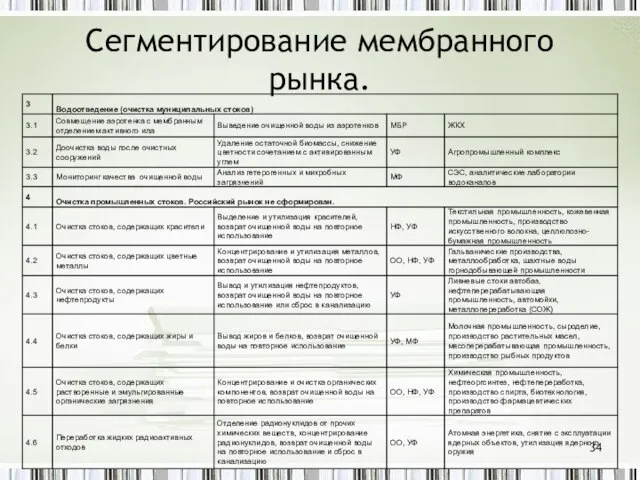

Слайд 33Сегментирование мембранного рынка.

[1] В перспективе, судя по зарубежному опыту, НФ в централизованном

Сегментирование мембранного рынка.

[1] В перспективе, судя по зарубежному опыту, НФ в централизованном

![Сегментирование мембранного рынка. [1] В перспективе, судя по зарубежному опыту, НФ в](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/469319/slide-32.jpg)

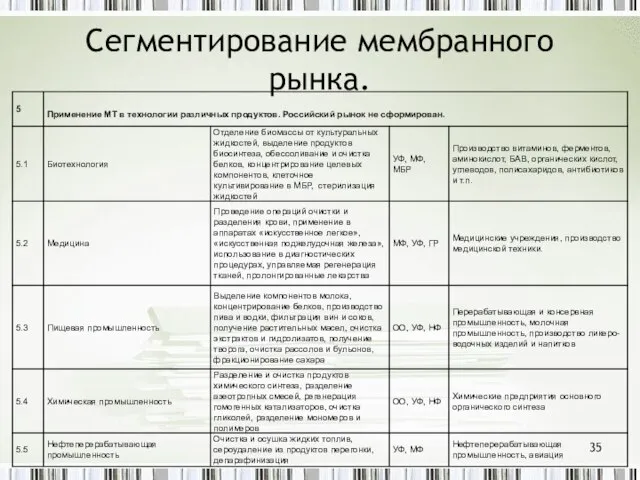

Слайд 34Сегментирование мембранного рынка.

Сегментирование мембранного рынка.

Слайд 35Сегментирование мембранного рынка.

Сегментирование мембранного рынка.

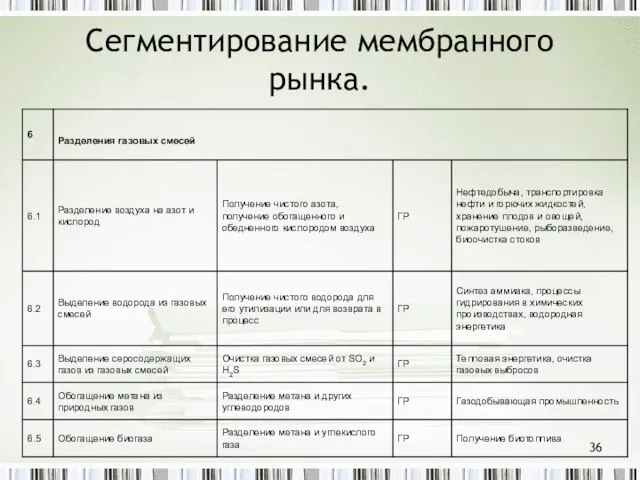

Слайд 36Сегментирование мембранного рынка.

Сегментирование мембранного рынка.

Слайд 37Драйверы и ограничители развития рынков (1/6)

1. В сегменте «Водоподготовка» основные драйверы –

Драйверы и ограничители развития рынков (1/6)

1. В сегменте «Водоподготовка» основные драйверы –

Слайд 38Драйверы и ограничители развития рынков (2/6)

2. В сегменте «Получение питьевой воды» основным

Драйверы и ограничители развития рынков (2/6)

2. В сегменте «Получение питьевой воды» основным

Слайд 39Драйверы и ограничители развития рынков (3/6)

3. Сегмент «Водоотведение» связан с концепцией «мембранный

Драйверы и ограничители развития рынков (3/6)

3. Сегмент «Водоотведение» связан с концепцией «мембранный

Слайд 40Драйверы и ограничители развития рынков (4/6)

4. В сегменте «Очистка промышленных стоков» скрыт

Драйверы и ограничители развития рынков (4/6)

4. В сегменте «Очистка промышленных стоков» скрыт

Слайд 41Драйверы и ограничители развития рынков (5/6)

5. Еще более значимым для мембранного рынка

Драйверы и ограничители развития рынков (5/6)

5. Еще более значимым для мембранного рынка

Слайд 42Драйверы и ограничители развития рынков (6/6)

6. Сегмент рынка «Разделение газовых смесей» сегодня

Драйверы и ограничители развития рынков (6/6)

6. Сегмент рынка «Разделение газовых смесей» сегодня

Слайд 43Тенденции по географическому распределению (1/2)

На российском мембранном рынке, как и на аналогичном

Тенденции по географическому распределению (1/2)

На российском мембранном рынке, как и на аналогичном

Слайд 44Тенденции по географическому распределению (2/2)

3- Спрос на мембранные установки возникает, соответственно, в

Тенденции по географическому распределению (2/2)

3- Спрос на мембранные установки возникает, соответственно, в

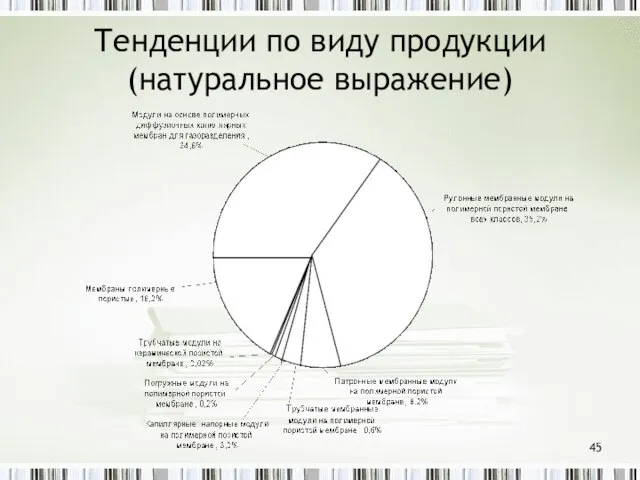

Слайд 45Тенденции по виду продукции (натуральное выражение)

Тенденции по виду продукции (натуральное выражение)

Слайд 46Тенденции по виду продукции (денежное выражение)

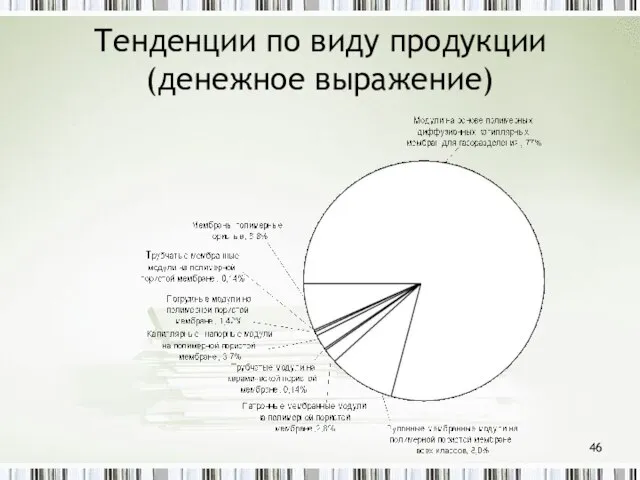

Тенденции по виду продукции (денежное выражение)

Слайд 47Общие тенденции конкурентной борьбы (1/2)

Как уже отмечалось, по причине значительного различия мембранной

Общие тенденции конкурентной борьбы (1/2)

Как уже отмечалось, по причине значительного различия мембранной

Слайд 48Общие тенденции конкурентной борьбы (2/2)

Определенное безразличие производителей к российскому рынку иллюстрируется следующим

Общие тенденции конкурентной борьбы (2/2)

Определенное безразличие производителей к российскому рынку иллюстрируется следующим

Слайд 49Описание системы реализации мембран в РФ.

У любого заказчика проблема, которую он хочет

Описание системы реализации мембран в РФ.

У любого заказчика проблема, которую он хочет

Слайд 50Последовательность этапов выполнения заказа

Последовательность этапов выполнения заказа

Слайд 51Комментарии к процедуре выполнения заказов

Без любого из этих этапов выполнение заказа невозможно.

Комментарии к процедуре выполнения заказов

Без любого из этих этапов выполнение заказа невозможно.

Слайд 52Очередной вывод

Мембранный рынок оказывается тесно связанным и даже зависимым от непрофильных его

Очередной вывод

Мембранный рынок оказывается тесно связанным и даже зависимым от непрофильных его

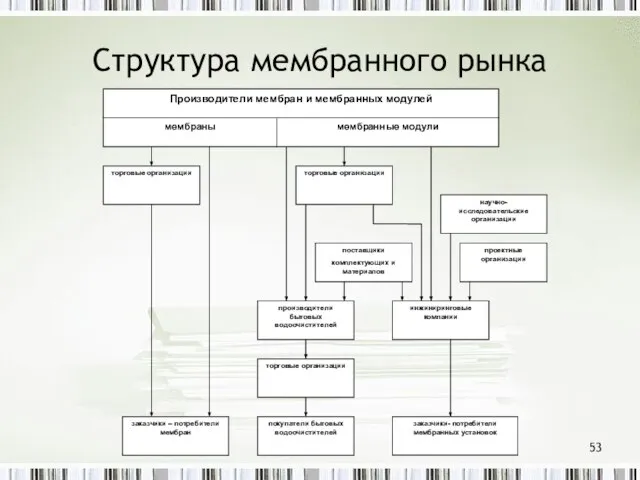

Слайд 53Структура мембранного рынка

Структура мембранного рынка

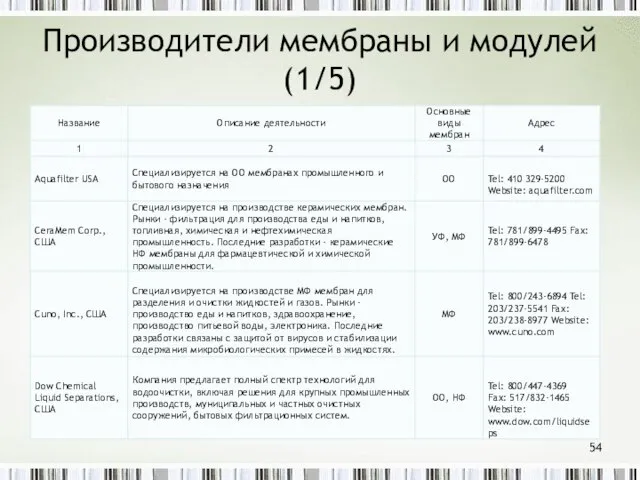

Слайд 54Производители мембраны и модулей (1/5)

Производители мембраны и модулей (1/5)

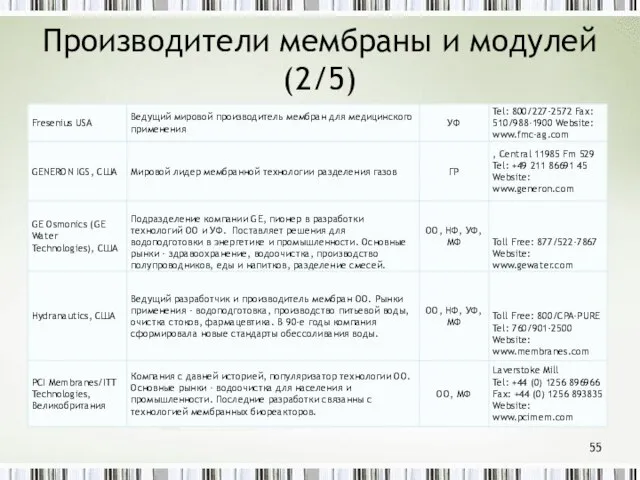

Слайд 55Производители мембраны и модулей (2/5)

Производители мембраны и модулей (2/5)

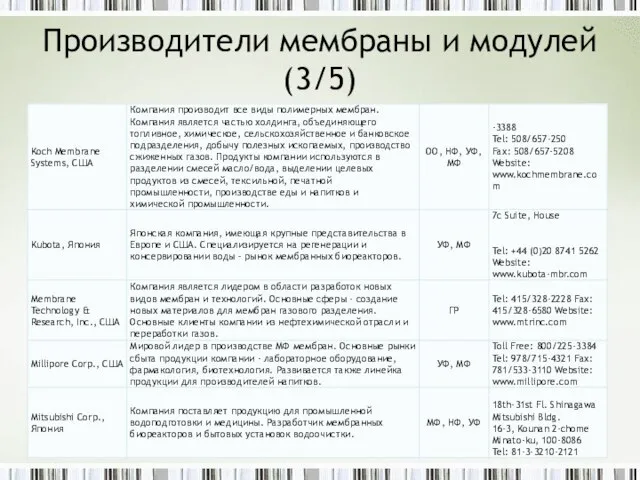

Слайд 56Производители мембраны и модулей (3/5)

Производители мембраны и модулей (3/5)

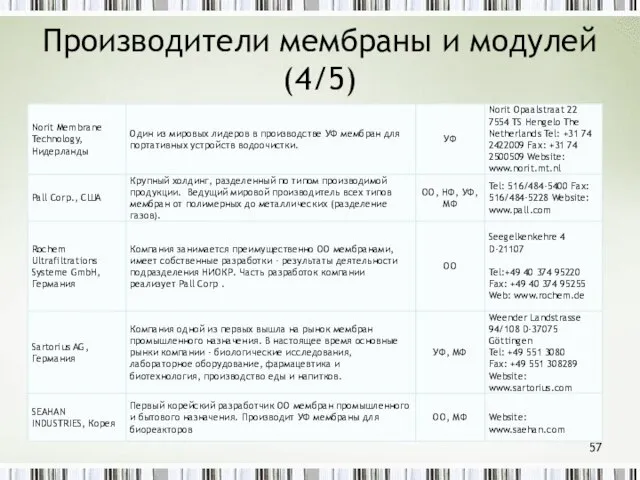

Слайд 57Производители мембраны и модулей (4/5)

Производители мембраны и модулей (4/5)

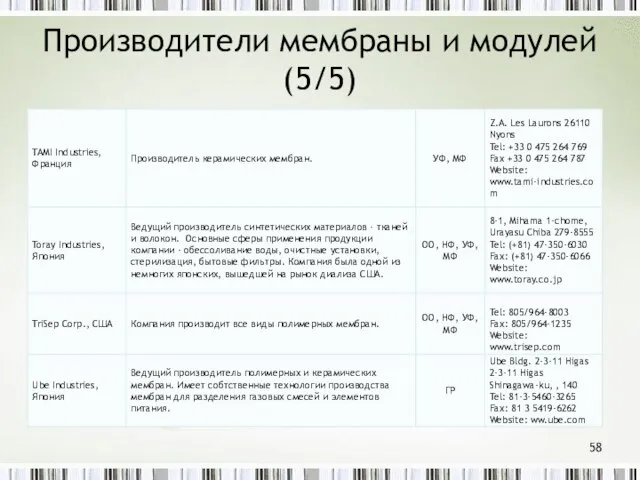

Слайд 58Производители мембраны и модулей (5/5)

Производители мембраны и модулей (5/5)

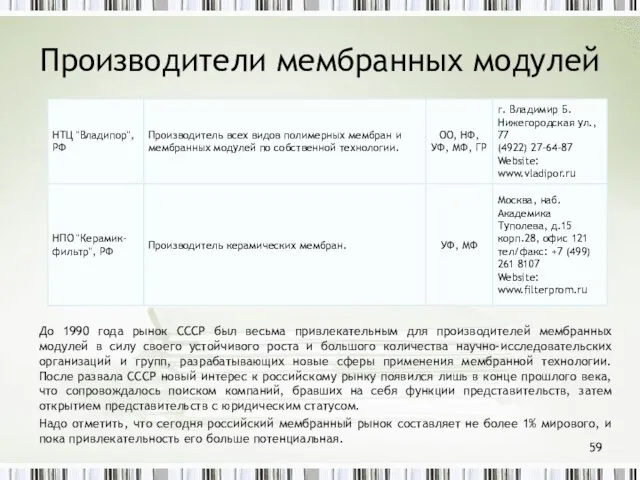

Слайд 59Производители мембранных модулей

До 1990 года рынок СССР был весьма привлекательным для производителей

Производители мембранных модулей

До 1990 года рынок СССР был весьма привлекательным для производителей

Слайд 60Торговые организации

Специализированных торговых организаций на российском рынке пока нет, если не считать

Торговые организации

Специализированных торговых организаций на российском рынке пока нет, если не считать

Слайд 61Научно-исследовательские организации (1/4)

В СССР научные исследования по мембранной технологии проводились в институтах

Научно-исследовательские организации (1/4)

В СССР научные исследования по мембранной технологии проводились в институтах

Слайд 62Научно-исследовательские организации (2/4)

Научно-исследовательские организации (2/4)

Слайд 63Научно-исследовательские организации (3/4)

Научно-исследовательские организации (3/4)

Слайд 64Научно-исследовательские организации (4/4)

Научно-исследовательские организации (4/4)

Слайд 65Инжиниринговые компании

Успешными на рынке почти исключительно стали те компании, которые были основаны

Инжиниринговые компании

Успешными на рынке почти исключительно стали те компании, которые были основаны

Слайд 66География распределения инжиниринговых компаний

География распределения инжиниринговых компаний

Слайд 67Комментарии к географическому распределению

Необходимо отметить, что региональное распределение инжиниринговых компаний не играет

Комментарии к географическому распределению

Необходимо отметить, что региональное распределение инжиниринговых компаний не играет

Слайд 68Доли рынка крупнейших инжиниринговых компаний (1/2)

Доли рынка крупнейших инжиниринговых компаний (1/2)

Слайд 69Доли рынка крупнейших инжиниринговых компаний (2/2)

Доли рынка крупнейших инжиниринговых компаний (2/2)

Слайд 70Динамика рынка со стороны участников

По мере развития рынка за счет открытия и

Динамика рынка со стороны участников

По мере развития рынка за счет открытия и

Слайд 71Рыночные показатели

Таможенное оформление собственно мембран и мембранных модулей проводится по кодам нескольких

Рыночные показатели

Таможенное оформление собственно мембран и мембранных модулей проводится по кодам нескольких

Слайд 72Подходы к оценке рынка

Площадь мембран.

Количество проданных модулей.

Денежное выражение.

Подходы к оценке рынка

Площадь мембран.

Количество проданных модулей.

Денежное выражение.

Слайд 73Отраслевой анализ потребителей (1/5)

1. Модули на основе полимерных диффузионных мембран. Безусловно, они

Отраслевой анализ потребителей (1/5)

1. Модули на основе полимерных диффузионных мембран. Безусловно, они

Слайд 74Отраслевой анализ потребителей (2/5)

2. Рулонные мембранные модули на полимерной пористой мембране. Речь

Отраслевой анализ потребителей (2/5)

2. Рулонные мембранные модули на полимерной пористой мембране. Речь

Слайд 75Отраслевой анализ потребителей (3/5)

3. Патронные мембранные модули на полимерной пористой мембране. Модули

Отраслевой анализ потребителей (3/5)

3. Патронные мембранные модули на полимерной пористой мембране. Модули

Слайд 76Отраслевой анализ потребителей (4/5)

4. Трубчатые мембранные модули на полимерной пористой мембране. Рынок

Отраслевой анализ потребителей (4/5)

4. Трубчатые мембранные модули на полимерной пористой мембране. Рынок

Слайд 77Отраслевой анализ потребителей (5/5)

6. Погружные модули на полимерной пористой мембране. Спрос на

Отраслевой анализ потребителей (5/5)

6. Погружные модули на полимерной пористой мембране. Спрос на

Слайд 78Анализ рыночной конъюнктуры

1. В стоимостном выражении на рынке преобладают диффузионные мембраны для

Анализ рыночной конъюнктуры

1. В стоимостном выражении на рынке преобладают диффузионные мембраны для

Слайд 79Анализ рыночной конъюнктуры

2. Доля газоразделительных мембран в мембранном спектре российского рынка даже

Анализ рыночной конъюнктуры

2. Доля газоразделительных мембран в мембранном спектре российского рынка даже

Слайд 80Анализ рыночной конъюнктуры

3. На российском рынке крайне не развит сегмент рулонных УФ-модулей

Анализ рыночной конъюнктуры

3. На российском рынке крайне не развит сегмент рулонных УФ-модулей

Слайд 81Анализ рыночной конъюнктуры

4. Рынок капиллярных напорных УФ-модулей сегодня растет пропорционально рынку рулонных

Анализ рыночной конъюнктуры

4. Рынок капиллярных напорных УФ-модулей сегодня растет пропорционально рынку рулонных

Слайд 82Анализ рыночной конъюнктуры

5. Рынок патронных мембранных модулей развивается стабильно и определяется только

Анализ рыночной конъюнктуры

5. Рынок патронных мембранных модулей развивается стабильно и определяется только

Слайд 83Анализ рыночной конъюнктуры

6. Трубчатые модули на полимерной мембране заслуживают большего внимания, но

Анализ рыночной конъюнктуры

6. Трубчатые модули на полимерной мембране заслуживают большего внимания, но

Слайд 84Анализ рыночной конъюнктуры

7. Погружные модули на полимерных мембранах – это основа мембранных

Анализ рыночной конъюнктуры

7. Погружные модули на полимерных мембранах – это основа мембранных

Слайд 85Анализ рыночной конъюнктуры

8. Явно недостаточно развит российский рынок керамических мембран. Причина та

Анализ рыночной конъюнктуры

8. Явно недостаточно развит российский рынок керамических мембран. Причина та

Слайд 86Доли рынка по классам мембран (в натуральном выражении)

Доли рынка по классам мембран (в натуральном выражении)

Слайд 87Доли рынка по классам мембран (в денежном выражении)

Доли рынка по классам мембран (в денежном выражении)

Слайд 88Динамика роста рынка

Уже много лет российский рынок развивается почти с тем же

Динамика роста рынка

Уже много лет российский рынок развивается почти с тем же

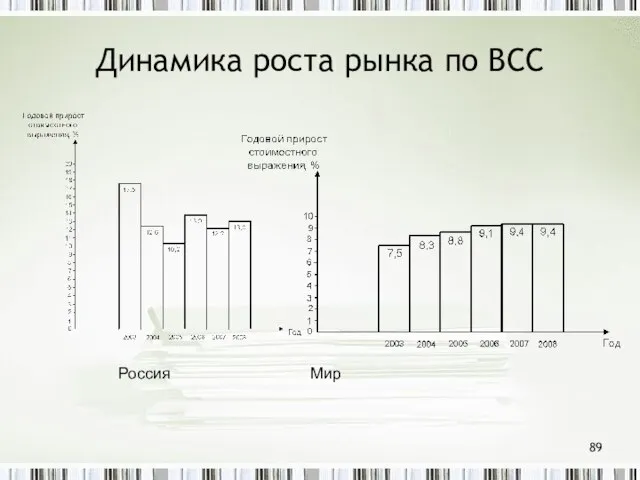

Слайд 89Динамика роста рынка по BCC

Россия Мир

Динамика роста рынка по BCC

Россия Мир

Слайд 90Факторы, влияющие на развитие рынка

- общее экономическое развитие страны;

- давление экологических требований;

-

Факторы, влияющие на развитие рынка

- общее экономическое развитие страны;

- давление экологических требований;

-

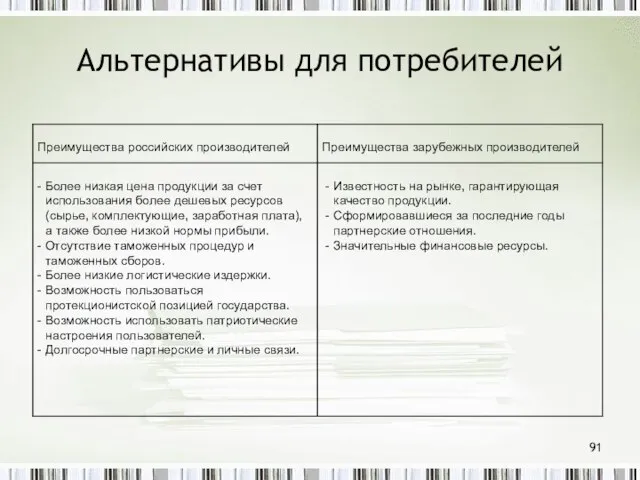

Слайд 91Альтернативы для потребителей

Альтернативы для потребителей

Слайд 92Основные драйверы рынка

Российская Федерация фактически существует за счет материальной базы, созданной в

Основные драйверы рынка

Российская Федерация фактически существует за счет материальной базы, созданной в

Слайд 93Вклад основных участников в рост рынка

Вклад основных участников в рост рынка

Слайд 94Ограничения развития рынка

Водоподготовка. Здесь альтернативными являются традиционные методы – ионный обмен и

Ограничения развития рынка

Водоподготовка. Здесь альтернативными являются традиционные методы – ионный обмен и

Слайд 95Ограничения развития рынка

Получение питьевой воды. Собственно неспособность традиционных технологий на водопроводных станциях

Ограничения развития рынка

Получение питьевой воды. Собственно неспособность традиционных технологий на водопроводных станциях

Слайд 96Ограничения развития рынка

Водоотведение. Мембранные биореакторы не являются принципиально новым методом очистки бытовых

Ограничения развития рынка

Водоотведение. Мембранные биореакторы не являются принципиально новым методом очистки бытовых

Слайд 97Ограничения развития рынка

Очистка промышленных стоков. Из-за большого разнообразия объектов очистки существует и

Ограничения развития рынка

Очистка промышленных стоков. Из-за большого разнообразия объектов очистки существует и

Слайд 98Ограничения развития рынка

Применение МТ в технологии различных продуктов. Все то же самое

Ограничения развития рынка

Применение МТ в технологии различных продуктов. Все то же самое

Слайд 99Доли мембранных рынков жидкофазных процессов по классам мембран

Доли мембранных рынков жидкофазных процессов по классам мембран

Программа статистического обследования предприятий общественного питания

Программа статистического обследования предприятий общественного питания Презентация на тему Неравенства и их решения

Презентация на тему Неравенства и их решения  Факторы, влияющие на скорость химической реакции

Факторы, влияющие на скорость химической реакции Жизнь и творчество Федора Михайловича Достоевского

Жизнь и творчество Федора Михайловича Достоевского Основные понятия системологии

Основные понятия системологии Экономика СССР в годы Великой Отечественной войны

Экономика СССР в годы Великой Отечественной войны Порядок судебного разбирательства и приговор суда. Лекция 20

Порядок судебного разбирательства и приговор суда. Лекция 20 Педагогические чтения по теме : « Школа-центр духовно-нравственного становления личности» Работу выполнила учитель русского я

Педагогические чтения по теме : « Школа-центр духовно-нравственного становления личности» Работу выполнила учитель русского я ГЕОГРАФИЯ – ЭТО КОМПЛЕКС НАУК, ИЗУЧАЮЩИЙ ВЗАИМОДЕЙСТВИЕ ПРИРОДЫ И ОБЩЕСТВА В ПРОЦЕССЕ ПРОИЗВОДСТВА МАТЕРИАЛЬНЫХ БЛАГ И УСЛУГ.

ГЕОГРАФИЯ – ЭТО КОМПЛЕКС НАУК, ИЗУЧАЮЩИЙ ВЗАИМОДЕЙСТВИЕ ПРИРОДЫ И ОБЩЕСТВА В ПРОЦЕССЕ ПРОИЗВОДСТВА МАТЕРИАЛЬНЫХ БЛАГ И УСЛУГ. Проект детальных инженерно-геологических изысканий на площадке строительства кранового узла №824

Проект детальных инженерно-геологических изысканий на площадке строительства кранового узла №824 Dance-Modern шоу-балет

Dance-Modern шоу-балет Контекстная реклама: выбор форматов и оценка эффективности

Контекстная реклама: выбор форматов и оценка эффективности Взаимосвязь мотивации и уровня стресса

Взаимосвязь мотивации и уровня стресса Как найти клиентов?

Как найти клиентов? Затылованные фрезы. Основы проектирования режущих инструментов. Часть 2

Затылованные фрезы. Основы проектирования режущих инструментов. Часть 2 Осень. Люблю природу русскую. 2 класс

Осень. Люблю природу русскую. 2 класс 123

123 Презентация на тему Фридрих Шиллер

Презентация на тему Фридрих Шиллер широков

широков Transport for London (TfL) London Underground Project

Transport for London (TfL) London Underground Project EXPO-58, Брюссель

EXPO-58, Брюссель Текст как форма представления информации

Текст как форма представления информации Пищевые добавки

Пищевые добавки Максимальный размер микрозайма 1 000 000 рублей Максимальный срок 12 месяцев Процентная ставка 8% годовых (на 01.06.2012) (ст

Максимальный размер микрозайма 1 000 000 рублей Максимальный срок 12 месяцев Процентная ставка 8% годовых (на 01.06.2012) (ст Право в системе регулирования общественных отношений. Правовая основа физической культуры и спорта

Право в системе регулирования общественных отношений. Правовая основа физической культуры и спорта Современное декоративное искусство

Современное декоративное искусство Мои права и обязанности

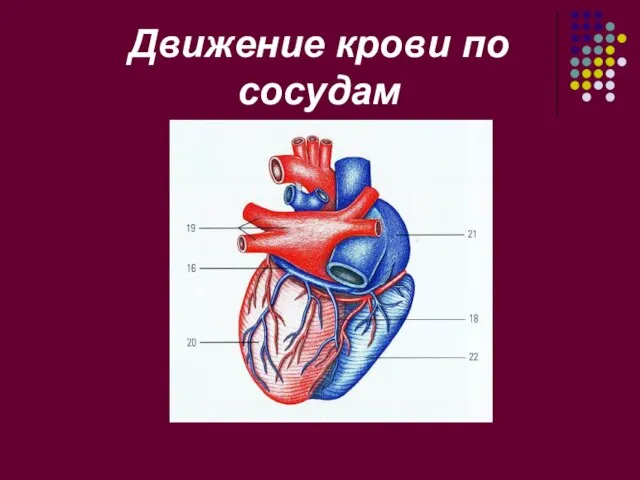

Мои права и обязанности Презентация на тему Движение крови по сосудам

Презентация на тему Движение крови по сосудам