- Местный бюджет — характеристика и особенности

Содержание

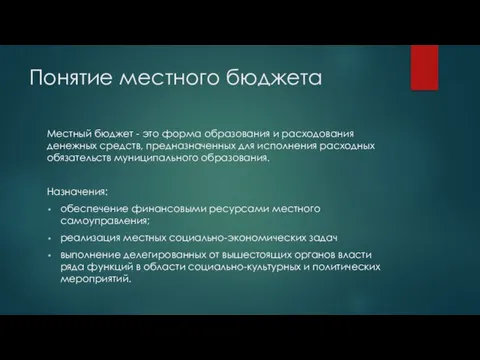

- 2. Понятие местного бюджета Местный бюджет - это форма образования и расходования денежных средств, предназначенных для исполнения

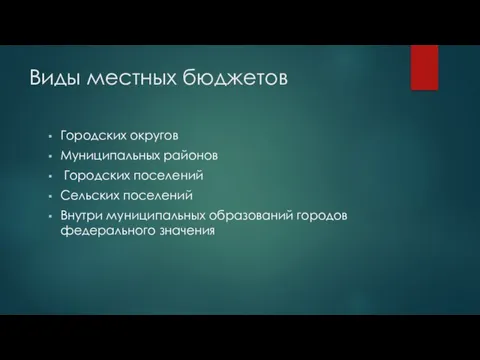

- 3. Виды местных бюджетов Городских округов Муниципальных районов Городских поселений Сельских поселений Внутри муниципальных образований городов федерального

- 4. СТРУКТУРА МЕСТНОГО БЮДЖЕТА МЕСТНЫЙ БЮДЖЕТ ДОХОДНАЯ ЧАСТЬ РАСХОДНАЯ ЧАСТЬ РАСХОДЫ НА КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ РАСХОДЫ НА ТЕКУЩИЕ

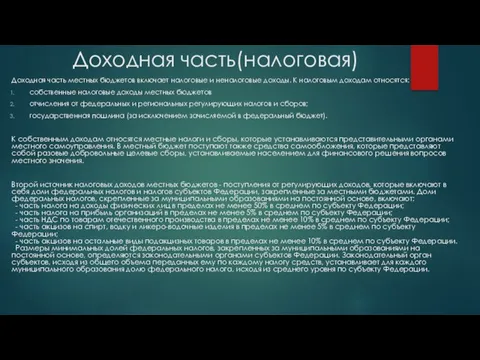

- 5. Доходная часть(налоговая) Доходная часть местных бюджетов включает налоговые и неналоговые доходы. К налоговым доходам относятся: собственные

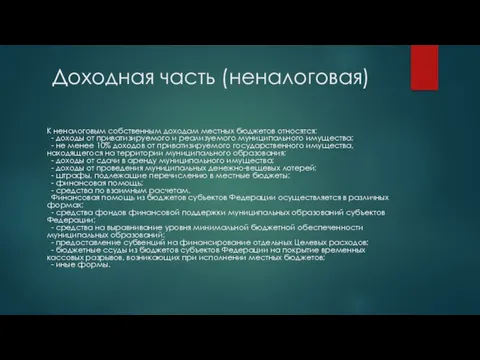

- 6. Доходная часть (неналоговая) К неналоговым собственным доходам местных бюджетов относятся: - доходы от приватизируемого и реализуемого

- 8. Скачать презентацию

Слайд 2Понятие местного бюджета

Местный бюджет - это форма образования и расходования денежных средств,

Понятие местного бюджета

Местный бюджет - это форма образования и расходования денежных средств,

Слайд 3Виды местных бюджетов

Городских округов

Муниципальных районов

Городских поселений

Сельских поселений

Внутри муниципальных

Виды местных бюджетов

Городских округов

Муниципальных районов

Городских поселений

Сельских поселений

Внутри муниципальных

Слайд 4СТРУКТУРА МЕСТНОГО БЮДЖЕТА

МЕСТНЫЙ БЮДЖЕТ

ДОХОДНАЯ ЧАСТЬ

РАСХОДНАЯ ЧАСТЬ

РАСХОДЫ НА

КАПИТАЛЬНЫЕ

ВЛОЖЕНИЯ

РАСХОДЫ НА

ТЕКУЩИЕ

НУЖДЫ

ДОХОДЫ ОТ

НЕНАЛОГОВЫХ

ИСТОЧНИКОВ

ДОХОДЫ ОТ

НАЛОГОВЫХ

ИСТОЧНИКОВ

СТРУКТУРА МЕСТНОГО БЮДЖЕТА

МЕСТНЫЙ БЮДЖЕТ

ДОХОДНАЯ ЧАСТЬ

РАСХОДНАЯ ЧАСТЬ

РАСХОДЫ НА

КАПИТАЛЬНЫЕ

ВЛОЖЕНИЯ

РАСХОДЫ НА

ТЕКУЩИЕ

НУЖДЫ

ДОХОДЫ ОТ

НЕНАЛОГОВЫХ

ИСТОЧНИКОВ

ДОХОДЫ ОТ

НАЛОГОВЫХ

ИСТОЧНИКОВ

Слайд 5Доходная часть(налоговая)

Доходная часть местных бюджетов включает налоговые и неналоговые доходы. К налоговым

Доходная часть(налоговая)

Доходная часть местных бюджетов включает налоговые и неналоговые доходы. К налоговым

Слайд 6Доходная часть (неналоговая)

К неналоговым собственным доходам местных бюджетов относятся:

- доходы от приватизируемого

Доходная часть (неналоговая)

К неналоговым собственным доходам местных бюджетов относятся: - доходы от приватизируемого

Мои права и обязанности

Мои права и обязанности Версальско- вашингтонская система

Версальско- вашингтонская система Татьяна Сигаловская

Татьяна Сигаловская МБДОУ д/с «Колосок» села Березовка 1-я

МБДОУ д/с «Колосок» села Березовка 1-я Прощай,Азбука!

Прощай,Азбука! 1С:Предприятие 8. Управление сервисным центром

1С:Предприятие 8. Управление сервисным центром Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск

Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Судебная экспертиза

Судебная экспертиза Презентация на тему Краснодарский край город Армавир

Презентация на тему Краснодарский край город Армавир  Москва

Москва Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С

Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С Гармония в разнообразии: представление о психологических различиях между людьми

Гармония в разнообразии: представление о психологических различиях между людьми Святая мать добром спасет

Святая мать добром спасет Праздник Великой Масленицы в Туранском доме культуры

Праздник Великой Масленицы в Туранском доме культуры Итоги участия в региональном конкурсе исследовательских работ

Итоги участия в региональном конкурсе исследовательских работ Школы менеджмента

Школы менеджмента Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Instruction Manual LX-LC200 toyota ANDROID INTERFACE

Instruction Manual LX-LC200 toyota ANDROID INTERFACE Презентация на тему: Тренажёр «Английский – с ветерком»

Презентация на тему: Тренажёр «Английский – с ветерком» Мобильная энергия города Get Energy

Мобильная энергия города Get Energy Lara wird

Lara wird Портрет одного слова

Портрет одного слова Международные правовые документы

Международные правовые документы Бизнес-акселератор Деловая Сибирь

Бизнес-акселератор Деловая Сибирь Управляем многоквартирным домом правильно!

Управляем многоквартирным домом правильно! System of government of Lebanon

System of government of Lebanon 21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»

21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»