- Методический инструментарий оперативного контроллинга (тема 4)

Содержание

- 2. 2 1. Планы и нормативы как исходная база аналитической работы в системе контроллинга

- 3. 3

- 4. Группы показателей оценки деятельности предприятия в системе контроллинга 4

- 5. 2. Анализ отклонений - основной инструмент оценки деятельности центров ответственности Отклонения плановых и фактических величин по

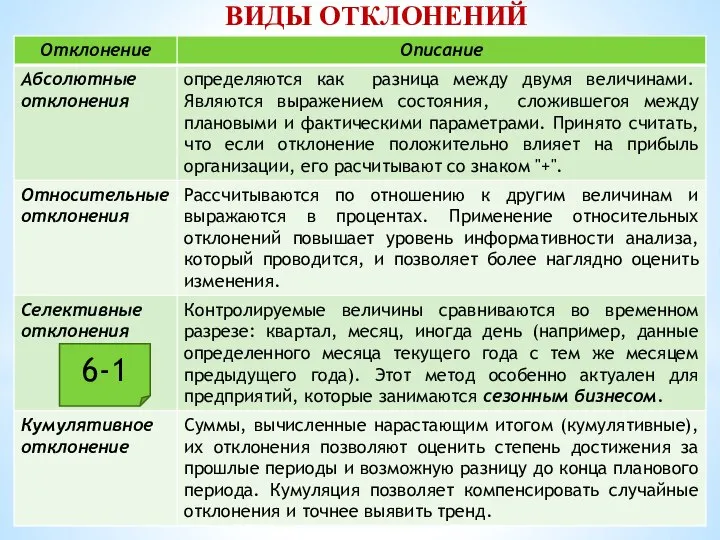

- 6. ВИДЫ ОТКЛОНЕНИЙ 6-1

- 7. Отклонение во временном разрезе. Для контроллинга типичным является сравнение "план – факт". Отклонения определяются на основании

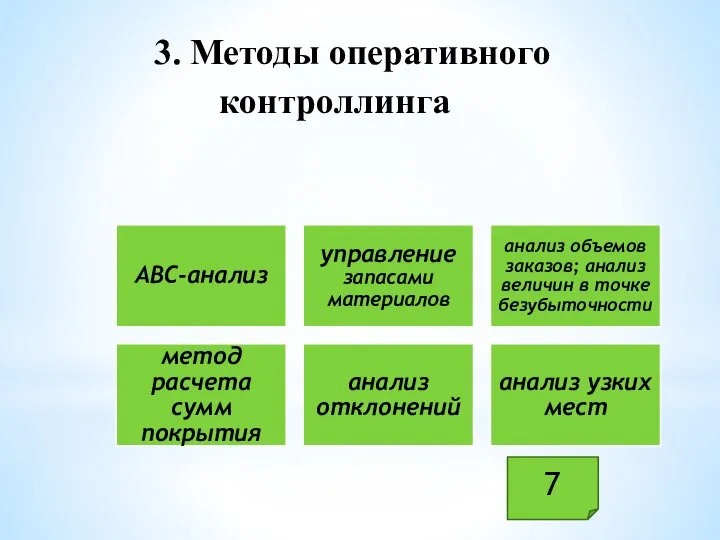

- 8. 3. Методы оперативного контроллинга 7

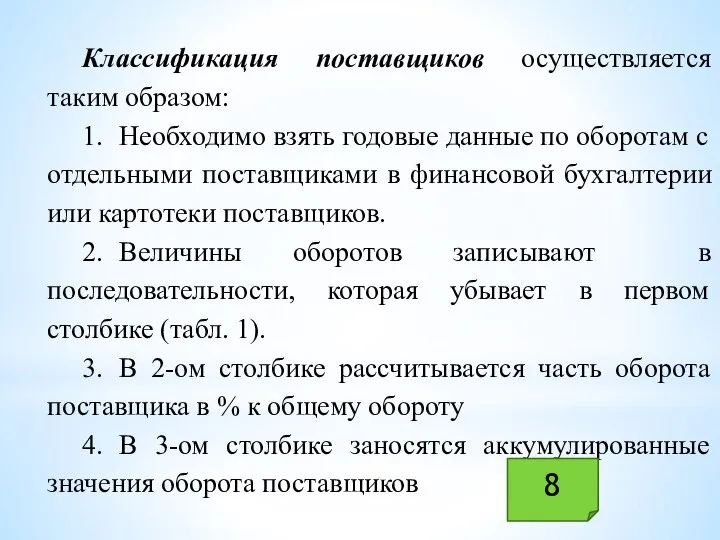

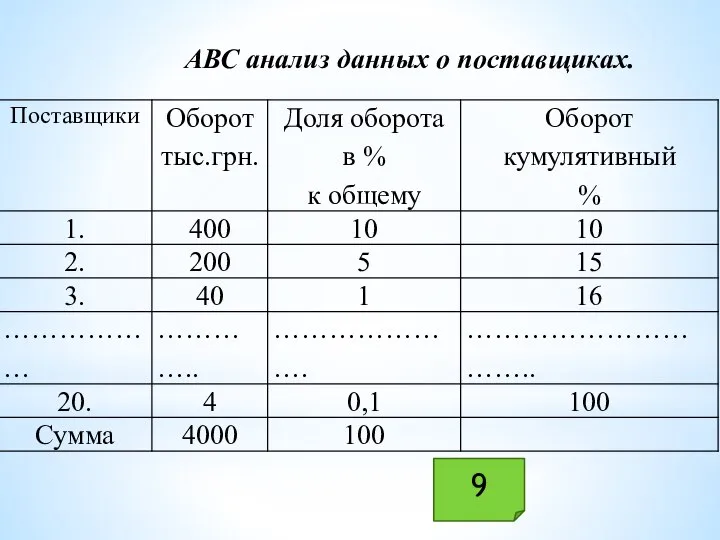

- 9. Классификация поставщиков осуществляется таким образом: 1. Необходимо взять годовые данные по оборотам с отдельными поставщиками в

- 10. АВС анализ данных о поставщиках. 9

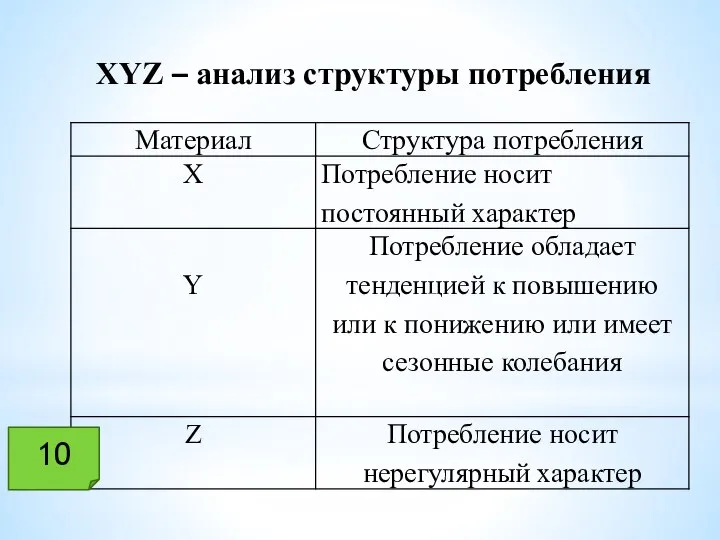

- 11. ХYZ – анализ структуры потребления 10

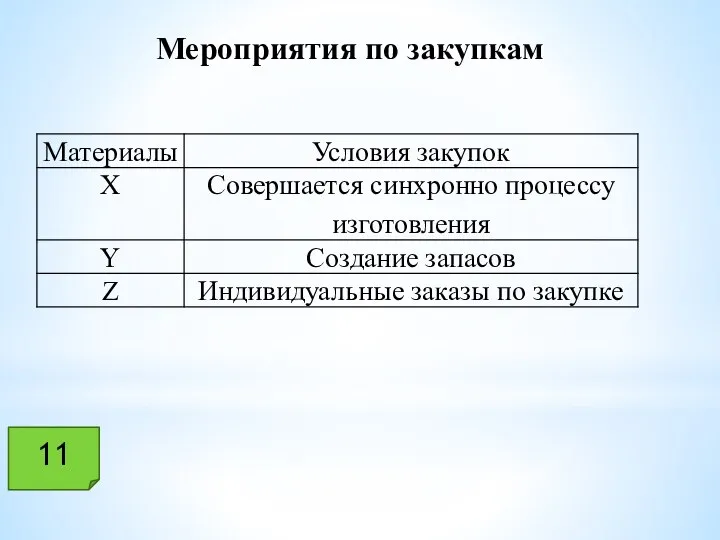

- 12. Мероприятия по закупкам 11

- 14. Скачать презентацию

Слайд 4Группы показателей оценки деятельности предприятия в системе контроллинга

4

Группы показателей оценки деятельности предприятия в системе контроллинга

4

Слайд 52. Анализ отклонений - основной инструмент оценки деятельности центров ответственности

Отклонения плановых и

2. Анализ отклонений - основной инструмент оценки деятельности центров ответственности

Отклонения плановых и

Слайд 6ВИДЫ ОТКЛОНЕНИЙ

6-1

ВИДЫ ОТКЛОНЕНИЙ

6-1

Слайд 7 Отклонение во временном разрезе. Для контроллинга типичным является сравнение "план – факт".

Отклонение во временном разрезе. Для контроллинга типичным является сравнение "план – факт".

Слайд 83. Методы оперативного контроллинга

7

3. Методы оперативного контроллинга

7

Слайд 9Классификация поставщиков осуществляется таким образом:

1. Необходимо взять годовые данные по оборотам с

Классификация поставщиков осуществляется таким образом:

1. Необходимо взять годовые данные по оборотам с

Слайд 10АВС анализ данных о поставщиках.

9

АВС анализ данных о поставщиках.

9

Слайд 11ХYZ – анализ структуры потребления

10

ХYZ – анализ структуры потребления

10

Слайд 12Мероприятия по закупкам

11

Мероприятия по закупкам

11

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

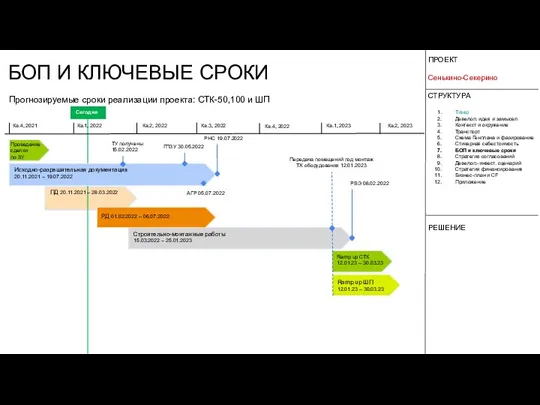

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

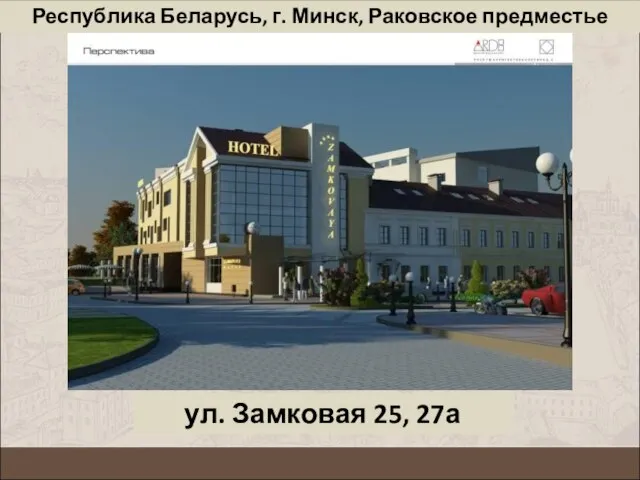

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист