- Методы анализа рисков инвестиционных проектов

Содержание

- 2. Рассматривая методы анализа эффективности долгосрочных инвестиционных проектов, мы предполагали, что значения возникающих в процессе их реализации

- 3. В этой связи возникает необходимость в прогнозировании не только временной структуры и конкретных сумм потоков платежей,

- 4. В общем случае реализация инвестиционных проектов влечет за собой возникновение трех видов риска: ∙ собственный риск

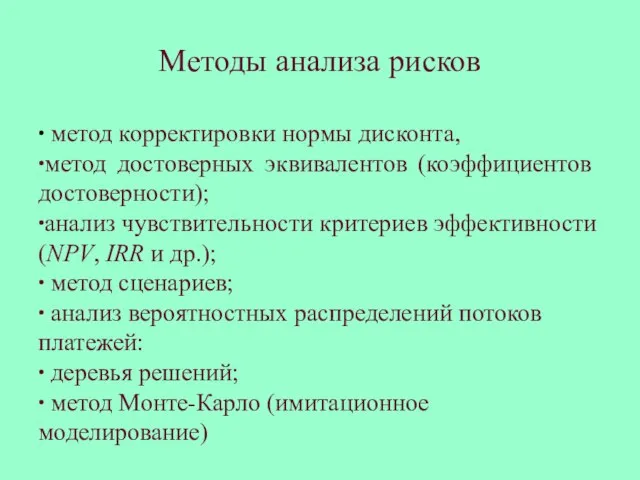

- 5. ∙ метод корректировки нормы дисконта, ∙метод достоверных эквивалентов (коэффициентов достоверности); ∙анализ чувствительности критериев эффективности (NPV, IRR

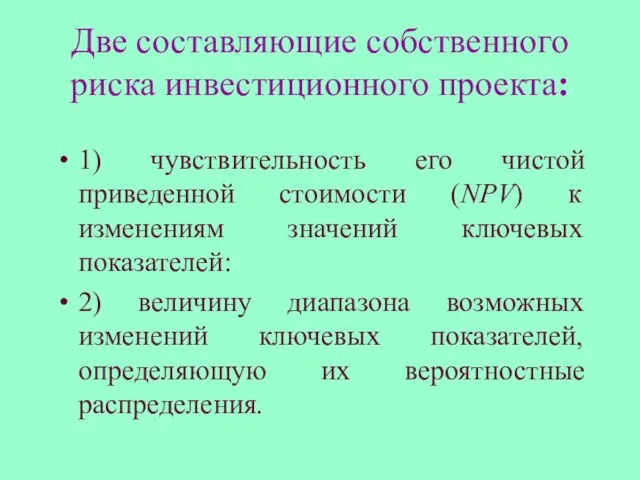

- 6. Две составляющие собственного риска инвестиционного проекта: 1) чувствительность его чистой приведенной стоимости (NPV) к изменениям значений

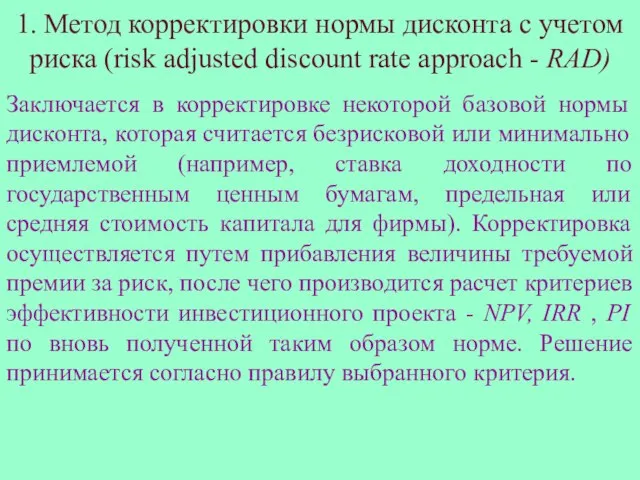

- 7. Заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой (например, ставка доходности

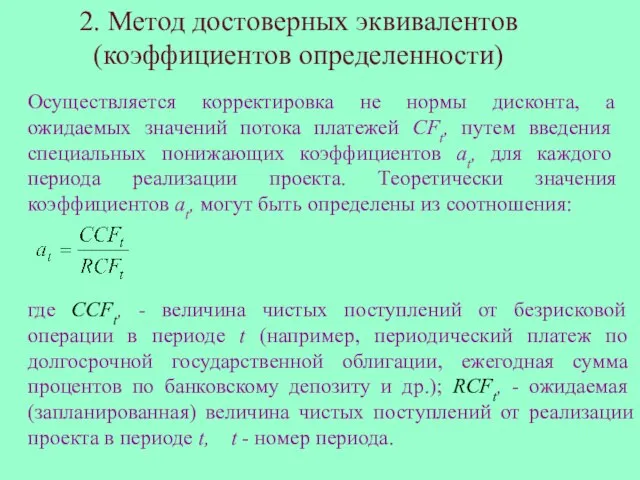

- 8. 2. Метод достоверных эквивалентов (коэффициентов определенности) Осуществляется корректировка не нормы дисконта, а ожидаемых значений потока платежей

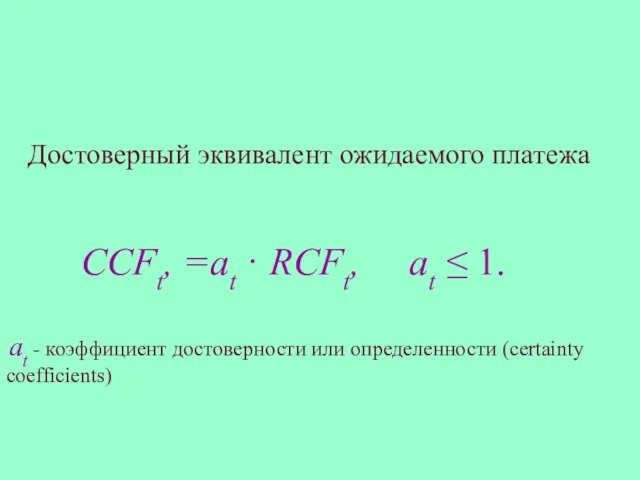

- 9. Достоверный эквивалент ожидаемого платежа CCFt, =аt · RCFt, аt ≤ 1. аt - коэффициент достоверности или

- 10. В реальной практике для определения значений коэффициентов чаще всего прибегают к методу экспертных оценок. В этом

- 11. Критерий NPV (IRR, PI) для откорректированного потока платежей NPV (net present value) – чистая современная стоимость

- 12. 3. Анализ чувствительности критериев эффективности Исследование зависимости некоторого результирующеюго показателя от вариации значений показателей, участвующих в

- 13. Проведение подобного анализа предполагает выполнение следующих шагов: 1. Задается взаимосвязь между исходными и результирующим показателями в

- 14. Преимущества данного метода: хорошая иллюстрацией влияния отдельных исходных показателей на результат, показывает направления дальнейших исследований. Если

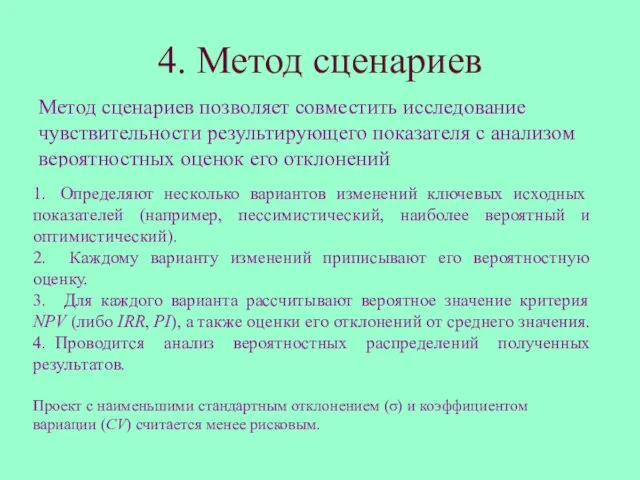

- 15. 4. Метод сценариев Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его

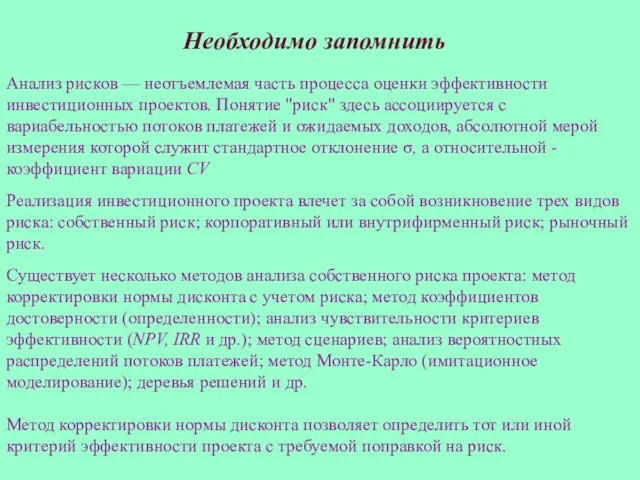

- 16. Необходимо запомнить Анализ рисков — неотъемлемая часть процесса оценки эффективности инвестиционных проектов. Понятие "риск" здесь ассоциируется

- 18. Скачать презентацию

Слайд 2Рассматривая методы анализа эффективности долгосрочных инвестиционных проектов, мы предполагали, что значения возникающих

Рассматривая методы анализа эффективности долгосрочных инвестиционных проектов, мы предполагали, что значения возникающих

Слайд 3В этой связи возникает необходимость в прогнозировании не только временной структуры и

В этой связи возникает необходимость в прогнозировании не только временной структуры и

Слайд 4В общем случае реализация инвестиционных проектов влечет за собой возникновение трех видов

В общем случае реализация инвестиционных проектов влечет за собой возникновение трех видов

Слайд 5

∙ метод корректировки нормы дисконта,

∙метод достоверных эквивалентов (коэффициентов достоверности);

∙анализ чувствительности критериев эффективности

∙ метод корректировки нормы дисконта,

∙метод достоверных эквивалентов (коэффициентов достоверности);

∙анализ чувствительности критериев эффективности

Слайд 6Две составляющие собственного риска инвестиционного проекта:

1) чувствительность его чистой приведенной стоимости (NPV)

Две составляющие собственного риска инвестиционного проекта:

1) чувствительность его чистой приведенной стоимости (NPV)

Слайд 7Заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально

Заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально

Слайд 82. Метод достоверных эквивалентов (коэффициентов определенности)

Осуществляется корректировка не нормы дисконта, а ожидаемых

2. Метод достоверных эквивалентов (коэффициентов определенности)

Осуществляется корректировка не нормы дисконта, а ожидаемых

Слайд 9Достоверный эквивалент ожидаемого платежа

CCFt, =аt · RCFt, аt ≤ 1.

Достоверный эквивалент ожидаемого платежа

CCFt, =аt · RCFt, аt ≤ 1.

Слайд 10В реальной практике для определения значений коэффициентов чаще всего прибегают к методу

В реальной практике для определения значений коэффициентов чаще всего прибегают к методу

Слайд 11Критерий NPV (IRR, PI) для откорректированного потока платежей

NPV (net present value) –

Критерий NPV (IRR, PI) для откорректированного потока платежей

NPV (net present value) –

Слайд 123. Анализ чувствительности критериев эффективности

Исследование зависимости некоторого результирующеюго показателя от вариации значений

3. Анализ чувствительности критериев эффективности

Исследование зависимости некоторого результирующеюго показателя от вариации значений

Слайд 13Проведение подобного анализа предполагает выполнение следующих шагов:

1. Задается взаимосвязь между исходными

Проведение подобного анализа предполагает выполнение следующих шагов:

1. Задается взаимосвязь между исходными

Слайд 14 Преимущества данного метода:

хорошая иллюстрацией влияния отдельных исходных показателей на результат,

показывает направления

Преимущества данного метода:

хорошая иллюстрацией влияния отдельных исходных показателей на результат,

показывает направления

Слайд 154. Метод сценариев

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом

4. Метод сценариев

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом

Слайд 16Необходимо запомнить

Анализ рисков — неотъемлемая часть процесса оценки эффективности инвестиционных проектов.

Необходимо запомнить

Анализ рисков — неотъемлемая часть процесса оценки эффективности инвестиционных проектов.

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков