- Методы документального контроля. Контрольное сличение остатков. Сравнительный анализ

Содержание

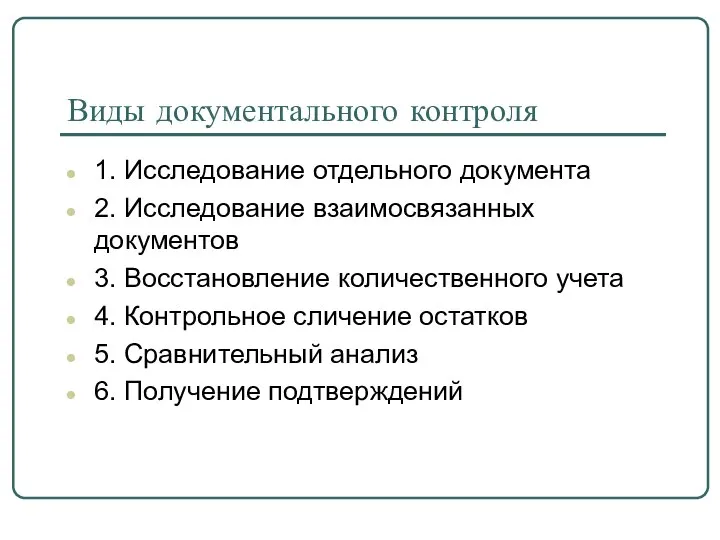

- 2. Виды документального контроля 1. Исследование отдельного документа 2. Исследование взаимосвязанных документов 3. Восстановление количественного учета 4.

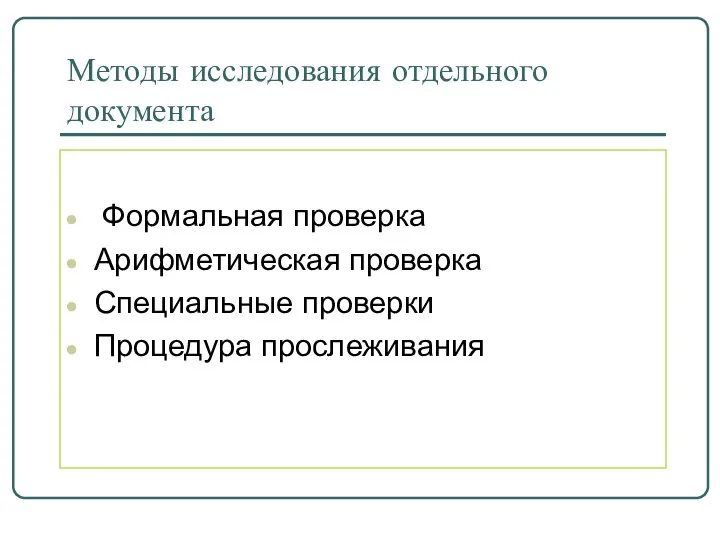

- 3. Методы исследования отдельного документа Формальная проверка Арифметическая проверка Специальные проверки Процедура прослеживания

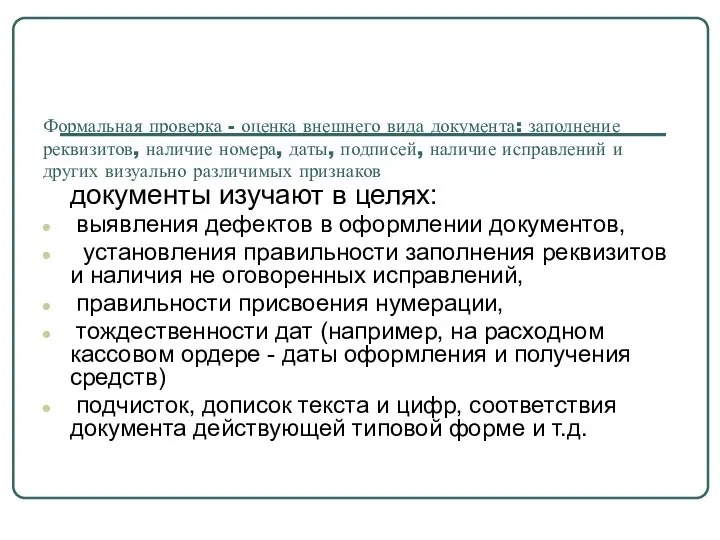

- 4. Формальная проверка - оценка внешнего вида документа: заполнение реквизитов, наличие номера, даты, подписей, наличие исправлений и

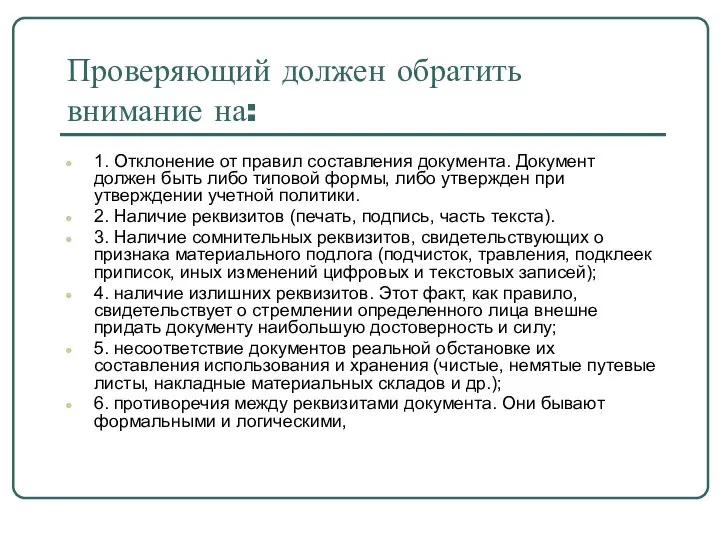

- 5. Проверяющий должен обратить внимание на: 1. Отклонение от правил составления документа. Документ должен быть либо типовой

- 6. Арифметическая проверка

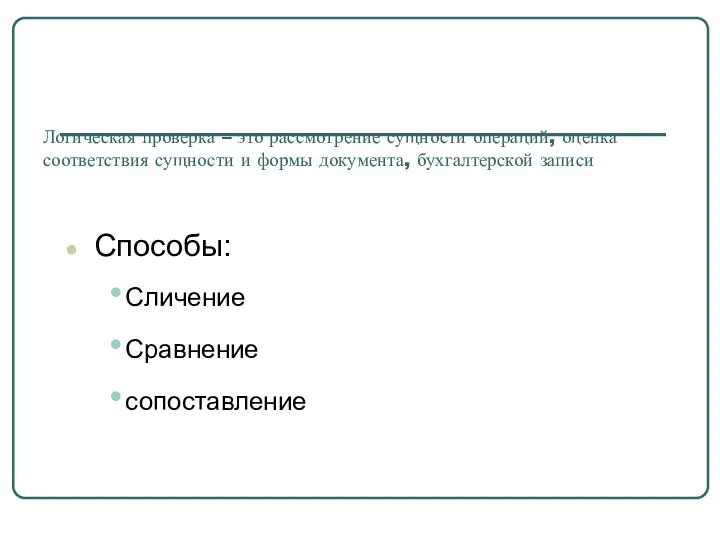

- 7. Логическая проверка – это рассмотрение сущности операций, оценка соответствия сущности и формы документа, бухгалтерской записи Способы:

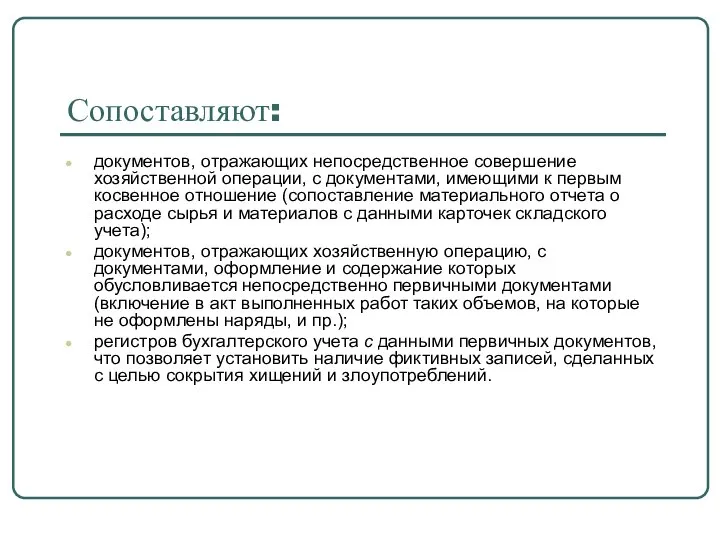

- 8. Сопоставляют: документов, отражающих непосредственное совершение хозяйственной операции, с документами, имеющими к первым косвенное отношение (сопоставление материального

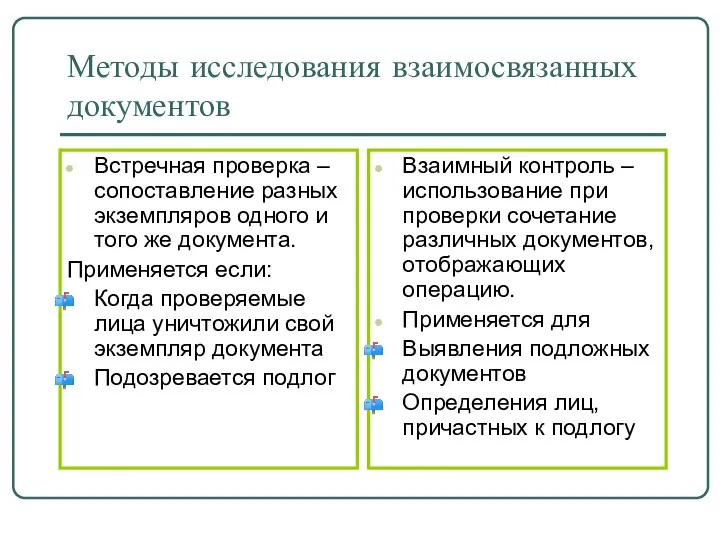

- 10. Методы исследования взаимосвязанных документов Встречная проверка – сопоставление разных экземпляров одного и того же документа. Применяется

- 11. Факторы, объективно влияющие на результативность метода: - предварительное выдвижение версии - ознакомление со спецификой движения ценностей

- 12. Метод восстановления количественного учета Применяется в торговле и общепите. Проводится когда: Количественный учет вообще не ведется

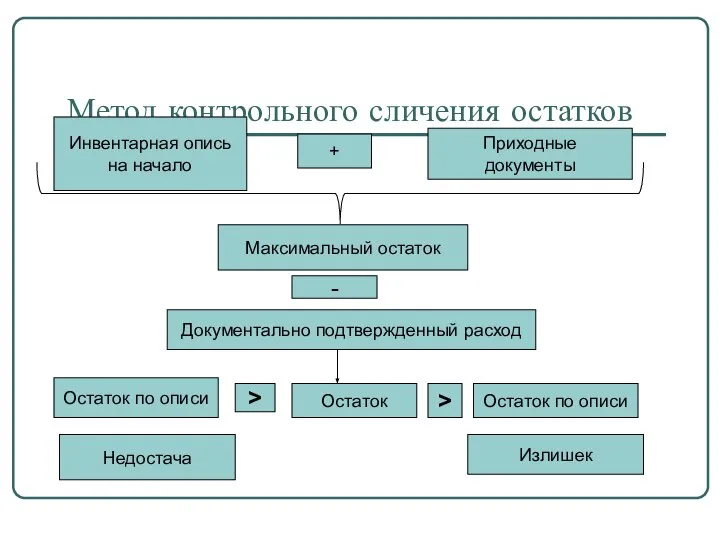

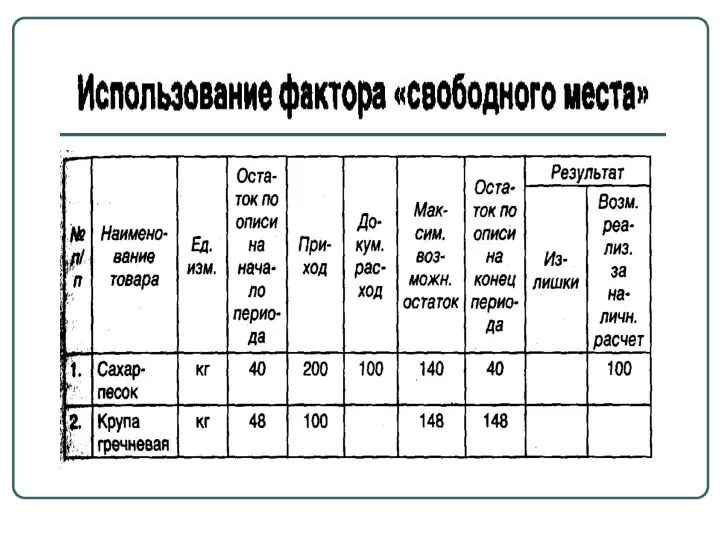

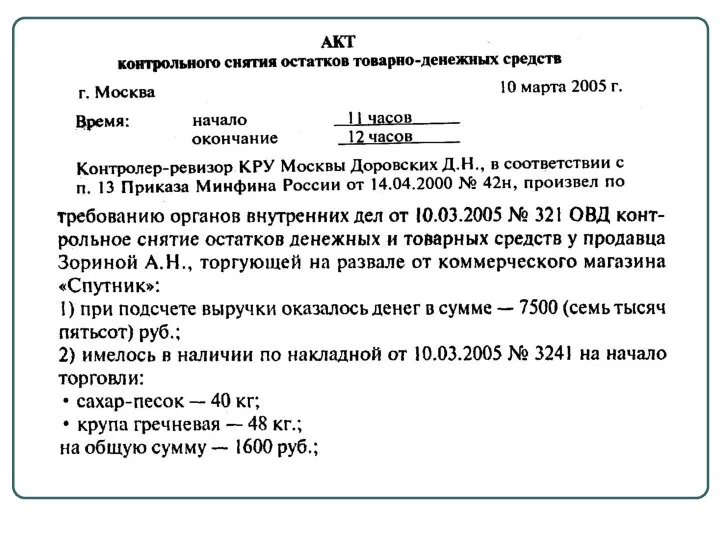

- 13. Метод контрольного сличения остатков Инвентарная опись на начало + Приходные документы Максимальный остаток - Документально подтвержденный

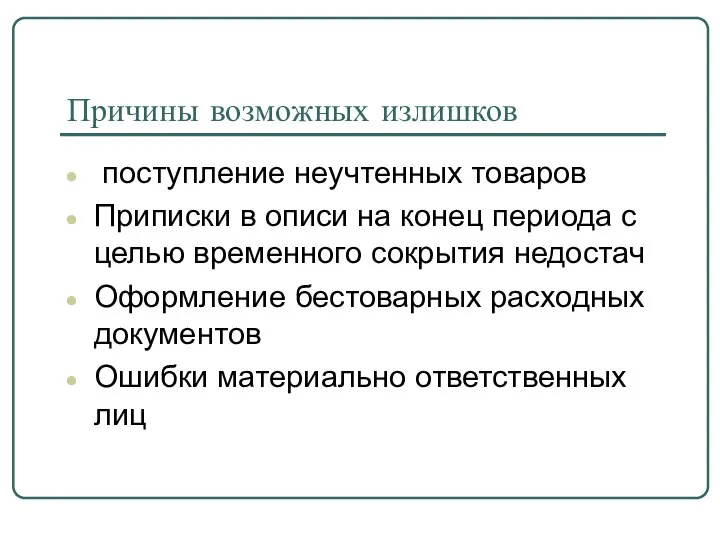

- 14. Причины возможных излишков поступление неучтенных товаров Приписки в описи на конец периода с целью временного сокрытия

- 18. Скачать презентацию

Слайд 2Виды документального контроля

1. Исследование отдельного документа

2. Исследование взаимосвязанных документов

3. Восстановление количественного учета

4.

Виды документального контроля

1. Исследование отдельного документа

2. Исследование взаимосвязанных документов

3. Восстановление количественного учета

4.

Слайд 3Методы исследования отдельного документа

Формальная проверка

Арифметическая проверка

Специальные проверки

Процедура прослеживания

Методы исследования отдельного документа

Формальная проверка

Арифметическая проверка

Специальные проверки

Процедура прослеживания

Слайд 4Формальная проверка - оценка внешнего вида документа: заполнение реквизитов, наличие номера, даты,

Формальная проверка - оценка внешнего вида документа: заполнение реквизитов, наличие номера, даты,

Слайд 5Проверяющий должен обратить внимание на:

1. Отклонение от правил составления документа. Документ должен

Проверяющий должен обратить внимание на:

1. Отклонение от правил составления документа. Документ должен

Слайд 6Арифметическая проверка

Арифметическая проверка

Слайд 7Логическая проверка – это рассмотрение сущности операций, оценка соответствия сущности и формы

Логическая проверка – это рассмотрение сущности операций, оценка соответствия сущности и формы

Слайд 8Сопоставляют:

документов, отражающих непосредственное совершение хозяйственной операции, с документами, имеющими к первым косвенное

Сопоставляют:

документов, отражающих непосредственное совершение хозяйственной операции, с документами, имеющими к первым косвенное

Слайд 10Методы исследования взаимосвязанных документов

Встречная проверка – сопоставление разных экземпляров одного и того

Методы исследования взаимосвязанных документов

Встречная проверка – сопоставление разных экземпляров одного и того

Слайд 11Факторы, объективно влияющие на результативность метода:

- предварительное выдвижение версии

- ознакомление со спецификой

Факторы, объективно влияющие на результативность метода:

- предварительное выдвижение версии

- ознакомление со спецификой

Слайд 12Метод восстановления количественного учета

Применяется в торговле и общепите.

Проводится когда:

Количественный учет вообще не

Метод восстановления количественного учета

Применяется в торговле и общепите.

Проводится когда:

Количественный учет вообще не

Слайд 13Метод контрольного сличения остатков

Инвентарная опись

на начало

+

Приходные документы

Максимальный остаток

-

Документально подтвержденный расход

Остаток

Остаток по

Метод контрольного сличения остатков

Инвентарная опись

на начало

+

Приходные документы

Максимальный остаток

-

Документально подтвержденный расход

Остаток

Остаток по

Слайд 14Причины возможных излишков

поступление неучтенных товаров

Приписки в описи на конец периода с

Причины возможных излишков

поступление неучтенных товаров

Приписки в описи на конец периода с

Мои права и обязанности

Мои права и обязанности Версальско- вашингтонская система

Версальско- вашингтонская система Татьяна Сигаловская

Татьяна Сигаловская МБДОУ д/с «Колосок» села Березовка 1-я

МБДОУ д/с «Колосок» села Березовка 1-я Прощай,Азбука!

Прощай,Азбука! 1С:Предприятие 8. Управление сервисным центром

1С:Предприятие 8. Управление сервисным центром Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск

Территория автоматизации региональных систем ЗАГС РФ на базе программного комплекса «Находка-ЗАГС» г. Москва | г. Байконур Алтайск Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Судебная экспертиза

Судебная экспертиза Презентация на тему Краснодарский край город Армавир

Презентация на тему Краснодарский край город Армавир  Москва

Москва Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С

Этапы отработки входящего звонка. Академия ИТС по продажам сервисов 1С Гармония в разнообразии: представление о психологических различиях между людьми

Гармония в разнообразии: представление о психологических различиях между людьми Святая мать добром спасет

Святая мать добром спасет Праздник Великой Масленицы в Туранском доме культуры

Праздник Великой Масленицы в Туранском доме культуры Итоги участия в региональном конкурсе исследовательских работ

Итоги участия в региональном конкурсе исследовательских работ Школы менеджмента

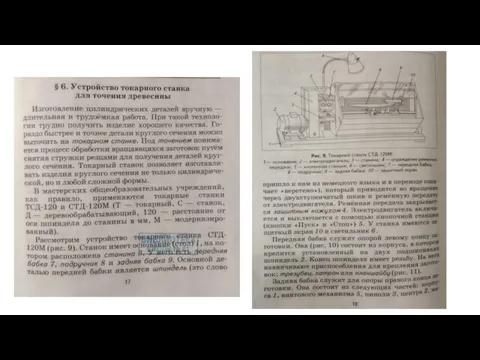

Школы менеджмента Устройство токарного станка для точения древесины

Устройство токарного станка для точения древесины Instruction Manual LX-LC200 toyota ANDROID INTERFACE

Instruction Manual LX-LC200 toyota ANDROID INTERFACE Презентация на тему: Тренажёр «Английский – с ветерком»

Презентация на тему: Тренажёр «Английский – с ветерком» Мобильная энергия города Get Energy

Мобильная энергия города Get Energy Lara wird

Lara wird Портрет одного слова

Портрет одного слова Международные правовые документы

Международные правовые документы Бизнес-акселератор Деловая Сибирь

Бизнес-акселератор Деловая Сибирь Управляем многоквартирным домом правильно!

Управляем многоквартирным домом правильно! System of government of Lebanon

System of government of Lebanon 21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»

21 марта. Классная работа. Тема урока: «Методическая система учителя истории и обществознания МОУ СОШ 1 Штомпель Г.Г»