- Методы учета и контроля запасов продукции на складе. Лекция 15- 1л

Содержание

- 2. Основные принципы учета продукции на складе: оперативность и достоверность количественного учета на складах на основе применения

- 3. Цель учета запаса продукции: увязать стоимость реализованной продукции (как вид расходов) с доходом, полученным от реализации

- 4. Виды учета: обычный — используется обобщенная учетная карточка товара, которая показывает количество конкретной продукции, имеющейся на

- 5. Инвентаризация продукции: процедура установления фактического наличия продукции путем пересчета, т. е. снятия остатков, и проверки учетных

- 6. В ходе инвентаризации проверяются: сохранность единиц хранения; правильность их хранения и отпуска; состояние весового оборудования и

- 7. Виды инвентаризации: обязательная — проводится в следующих случаях: перед составлением годовой бухгалтерской отчетности; при смене материально

- 8. Преимущества инвентаризаций: предохраняют от перебоев в обеспечении потребности производства в ежегодных физических запасах; предохраняют от ежегодной

- 9. Основные рекомендации по учету запасов продукции: ведение и строгое соблюдение системы адресов для ячеек, стеллажей и

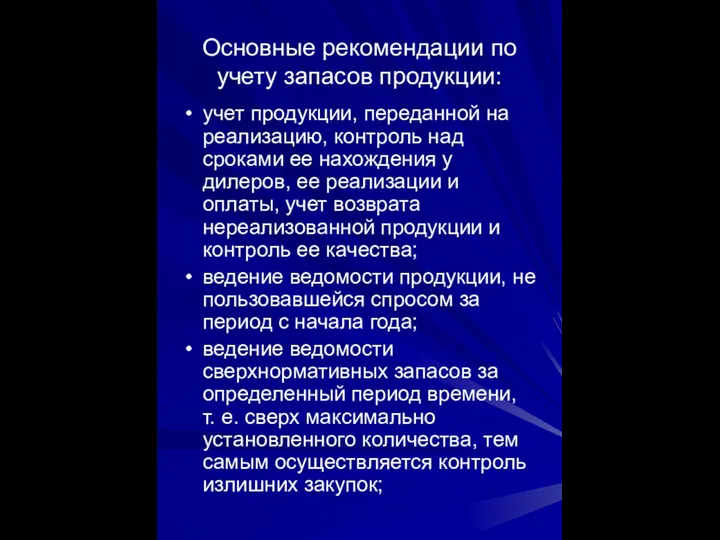

- 10. Основные рекомендации по учету запасов продукции: учет продукции, переданной на реализацию, контроль над сроками ее нахождения

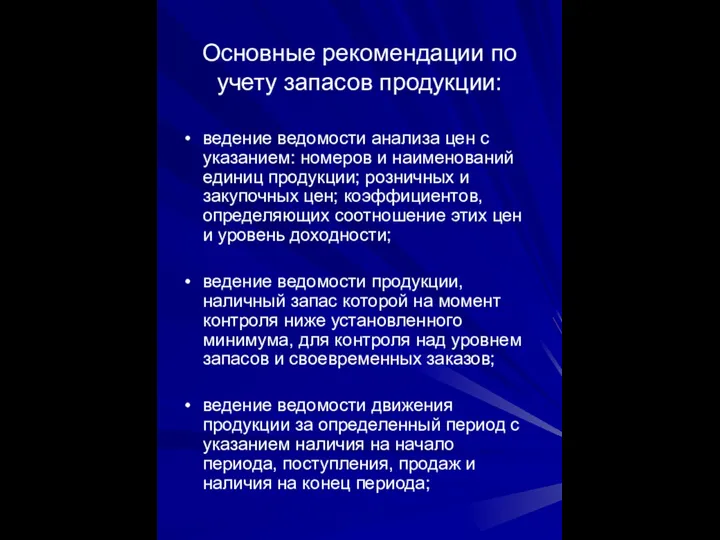

- 11. Основные рекомендации по учету запасов продукции: ведение ведомости анализа цен с указанием: номеров и наименований единиц

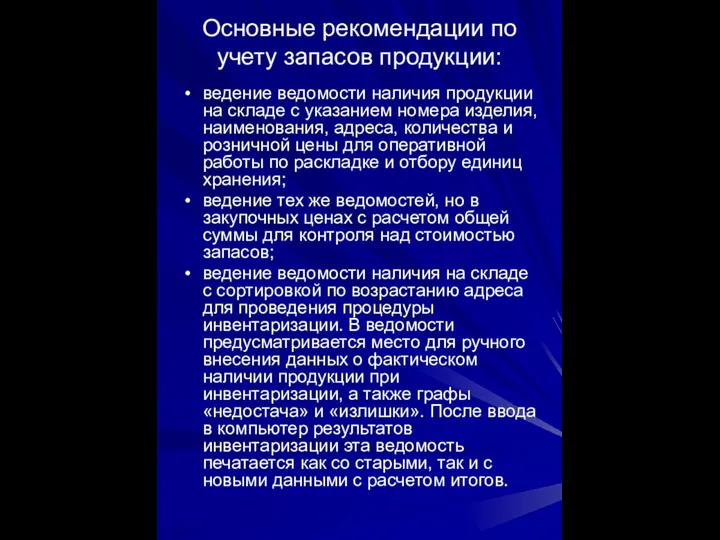

- 12. Основные рекомендации по учету запасов продукции: ведение ведомости наличия продукции на складе с указанием номера изделия,

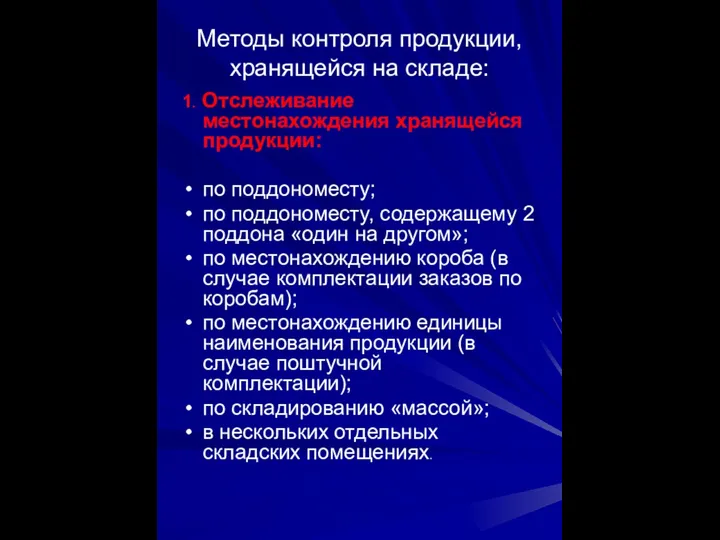

- 13. Методы контроля продукции, хранящейся на складе: 1. Отслеживание местонахождения хранящейся продукции: по поддономесту; по поддономесту, содержащему

- 14. Методы контроля продукции, хранящейся на складе 2. Отслеживание состояния хранящейся продукции: по дате производства; по дате

- 15. Методы контроля продукции, хранящейся на складе 3. Отслеживание всех перемещений хранящейся продукции: по внутреннему номеру поставки

- 16. ОСНОВНЫЕ ПОКАЗАТЕЛИ СКЛАДСКОЙ ДЕЯТЕЛЬНОСТИ Показатели работы склада — технико-технологические и экономические показатели, используемые для системного анализа

- 18. Скачать презентацию

Слайд 2Основные принципы учета продукции на складе:

оперативность и достоверность количественного учета на складах

Основные принципы учета продукции на складе:

оперативность и достоверность количественного учета на складах

Слайд 3Цель учета запаса продукции:

увязать стоимость реализованной продукции (как вид расходов) с доходом,

Цель учета запаса продукции:

увязать стоимость реализованной продукции (как вид расходов) с доходом,

Слайд 4Виды учета:

обычный — используется обобщенная учетная карточка товара, которая показывает количество

Виды учета:

обычный — используется обобщенная учетная карточка товара, которая показывает количество

Слайд 5Инвентаризация продукции:

процедура установления фактического наличия продукции путем пересчета, т. е. снятия остатков,

Инвентаризация продукции:

процедура установления фактического наличия продукции путем пересчета, т. е. снятия остатков,

Слайд 6В ходе инвентаризации проверяются:

сохранность единиц хранения;

правильность их хранения и отпуска;

состояние

В ходе инвентаризации проверяются:

сохранность единиц хранения;

правильность их хранения и отпуска;

состояние

Слайд 7Виды инвентаризации:

обязательная — проводится в следующих случаях: перед составлением годовой бухгалтерской отчетности;

Виды инвентаризации:

обязательная — проводится в следующих случаях: перед составлением годовой бухгалтерской отчетности;

Слайд 8Преимущества инвентаризаций:

предохраняют от перебоев в обеспечении потребности производства в ежегодных физических запасах;

Преимущества инвентаризаций:

предохраняют от перебоев в обеспечении потребности производства в ежегодных физических запасах;

Слайд 9Основные рекомендации по учету запасов продукции:

ведение и строгое соблюдение системы адресов для

Основные рекомендации по учету запасов продукции:

ведение и строгое соблюдение системы адресов для

Слайд 10Основные рекомендации по учету запасов продукции:

учет продукции, переданной на реализацию, контроль над

Основные рекомендации по учету запасов продукции:

учет продукции, переданной на реализацию, контроль над

Слайд 11Основные рекомендации по учету запасов продукции:

ведение ведомости анализа цен с указанием: номеров

Основные рекомендации по учету запасов продукции:

ведение ведомости анализа цен с указанием: номеров

Слайд 12Основные рекомендации по учету запасов продукции:

ведение ведомости наличия продукции на складе с

Основные рекомендации по учету запасов продукции:

ведение ведомости наличия продукции на складе с

Слайд 13Методы контроля продукции, хранящейся на складе:

1. Отслеживание местонахождения хранящейся продукции:

по поддономесту;

по

Методы контроля продукции, хранящейся на складе:

1. Отслеживание местонахождения хранящейся продукции:

по поддономесту;

по

Слайд 14Методы контроля продукции, хранящейся на складе

2. Отслеживание состояния хранящейся продукции:

по дате производства;

Методы контроля продукции, хранящейся на складе

2. Отслеживание состояния хранящейся продукции:

по дате производства;

Слайд 15Методы контроля продукции, хранящейся на складе

3. Отслеживание всех перемещений хранящейся продукции:

по внутреннему

Методы контроля продукции, хранящейся на складе

3. Отслеживание всех перемещений хранящейся продукции:

по внутреннему

Слайд 16ОСНОВНЫЕ ПОКАЗАТЕЛИ СКЛАДСКОЙ ДЕЯТЕЛЬНОСТИ

Показатели работы склада — технико-технологические и экономические показатели,

ОСНОВНЫЕ ПОКАЗАТЕЛИ СКЛАДСКОЙ ДЕЯТЕЛЬНОСТИ

Показатели работы склада — технико-технологические и экономические показатели,

Презентация на тему Этапы формирования жизни на Земле

Презентация на тему Этапы формирования жизни на Земле  ОРУЖИЕ МАССОВОГО ПОРАЖЕНИЯ

ОРУЖИЕ МАССОВОГО ПОРАЖЕНИЯ Образ Богини-Матери

Образ Богини-Матери Phrasal verb GET

Phrasal verb GET Компания «ТАТХИМТРАНС» оператор по перевозкам контейнерных грузов

Компания «ТАТХИМТРАНС» оператор по перевозкам контейнерных грузов Конкурс Конституция – моей семье

Конкурс Конституция – моей семье Лидерство и командообразование

Лидерство и командообразование Передовые Технологии Для Обеспечения Здорового Климата

Передовые Технологии Для Обеспечения Здорового Климата Конкурс Лучший выпускник СПбГЭУ

Конкурс Лучший выпускник СПбГЭУ Творческие процессы в рекламном агентстве

Творческие процессы в рекламном агентстве And also in the retail business

And also in the retail business РБД_ДЗ1

РБД_ДЗ1 Т Е А Т РКто?Кому?Зачем?

Т Е А Т РКто?Кому?Зачем? Английский

Английский Противодействие утечкам конфиденциальной информации и персональных данных

Противодействие утечкам конфиденциальной информации и персональных данных Работа Куусик Марии 10б класс

Работа Куусик Марии 10б класс Презентация на тему Грызуны

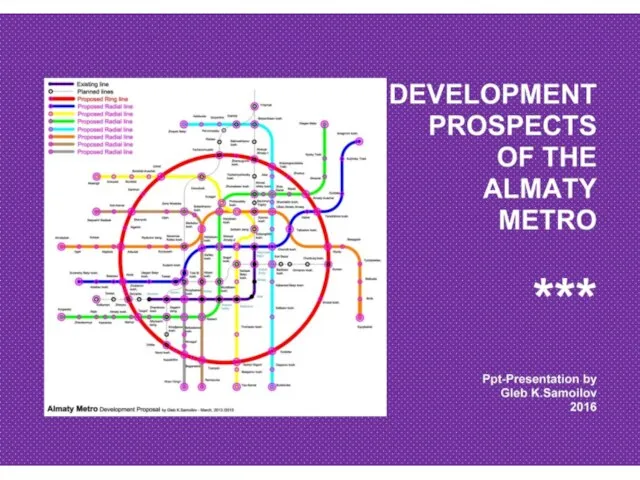

Презентация на тему Грызуны  DEVELOPMENT PROSPECTS OF THE ALMATY METRO / Ppt-Presentation by Gleb K.Samoilov. – Almaty, 2016. – 47 p.

DEVELOPMENT PROSPECTS OF THE ALMATY METRO / Ppt-Presentation by Gleb K.Samoilov. – Almaty, 2016. – 47 p. Салон красоты

Салон красоты МАРАФОН для начинающих 3 дня!!!___ (1)

МАРАФОН для начинающих 3 дня!!!___ (1) …Красота волос…. Основополагающий вопрос Как помочь волосам? Проблемные вопросы учебной темы 1) Умеем ли мы правильно подбирать с

…Красота волос…. Основополагающий вопрос Как помочь волосам? Проблемные вопросы учебной темы 1) Умеем ли мы правильно подбирать с Поляризация света

Поляризация света Овощи. Приготовление блюд из вареных овощей

Овощи. Приготовление блюд из вареных овощей О

О Продвижение изданий в социальных медиа

Продвижение изданий в социальных медиа Психодидактиктический подход при организации внеурочной деятельности через виртуальную творческую лабораторию

Психодидактиктический подход при организации внеурочной деятельности через виртуальную творческую лабораторию Народный праздничный костюм

Народный праздничный костюм Коса?

Коса?