- Методы затратного ценообразования

Содержание

- 2. Методы затратного ценообразования Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства

- 3. Методы затратного ценообразования Методы затратного ценообразования: - метод полных издержек; - метод прямых затрат; - метод

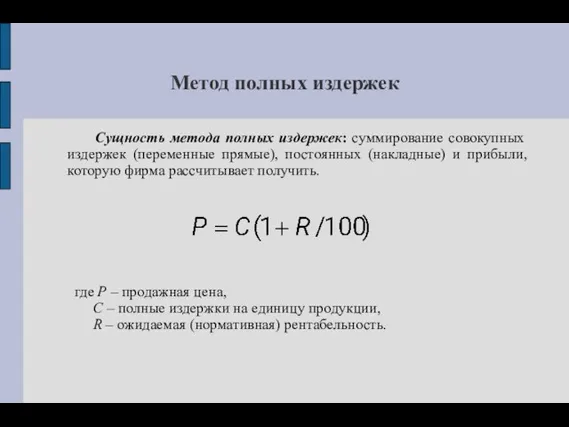

- 4. Метод полных издержек Сущность метода полных издержек: суммирование совокупных издержек (переменные прямые), постоянных (накладные) и прибыли,

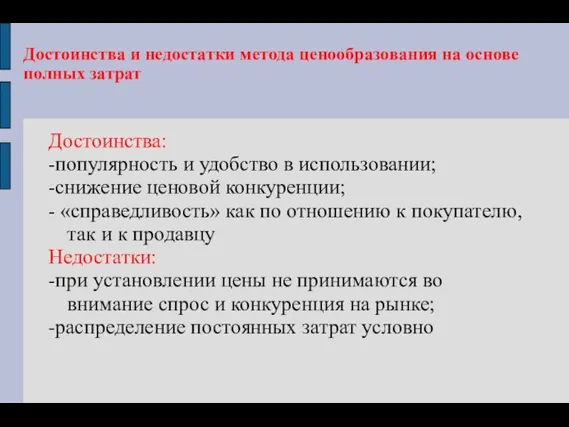

- 5. Достоинства и недостатки метода ценообразования на основе полных затрат Достоинства: -популярность и удобство в использовании; -снижение

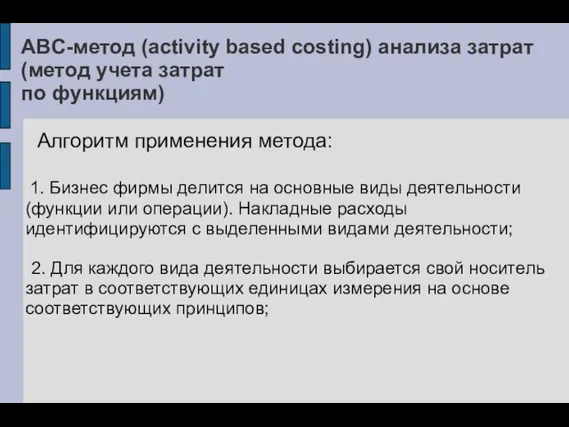

- 6. ABC-метод (activity based costing) анализа затрат(метод учета затрат по функциям) Алгоритм применения метода: 1. Бизнес фирмы

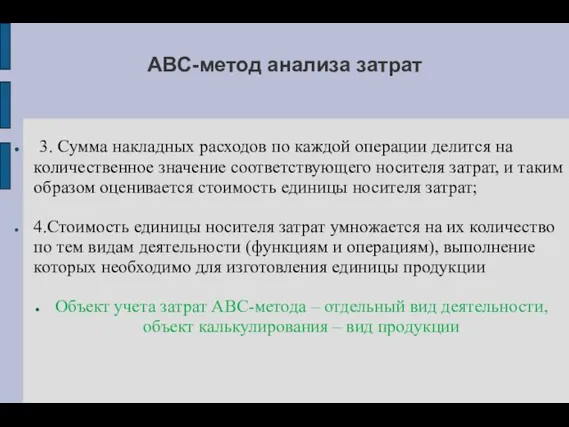

- 7. ABC-метод анализа затрат 3. Сумма накладных расходов по каждой операции делится на количественное значение соответствующего носителя

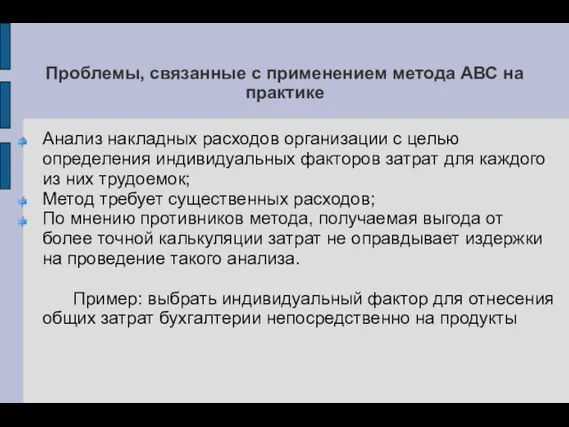

- 8. Проблемы, связанные с применением метода АВС на практике Анализ накладных расходов организации с целью определения индивидуальных

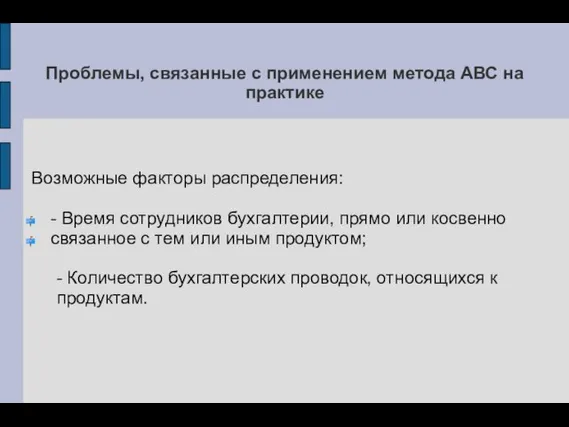

- 9. Проблемы, связанные с применением метода АВС на практике Возможные факторы распределения: - Время сотрудников бухгалтерии, прямо

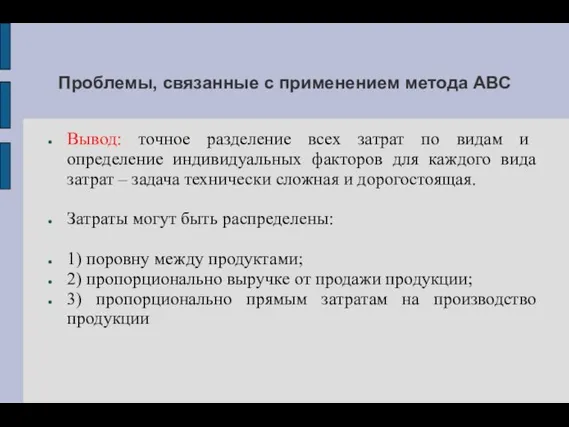

- 10. Проблемы, связанные с применением метода АВС Вывод: точное разделение всех затрат по видам и определение индивидуальных

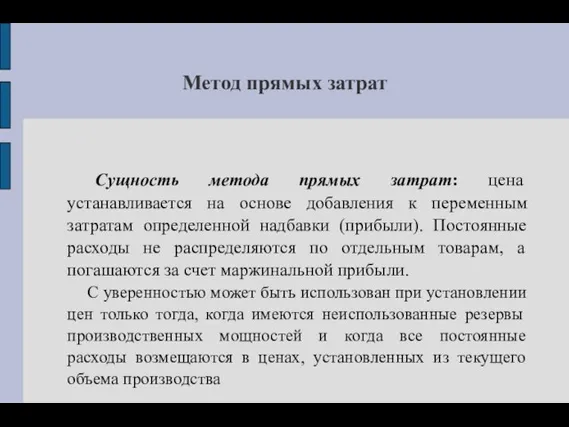

- 11. Метод прямых затрат Сущность метода прямых затрат: цена устанавливается на основе добавления к переменным затратам определенной

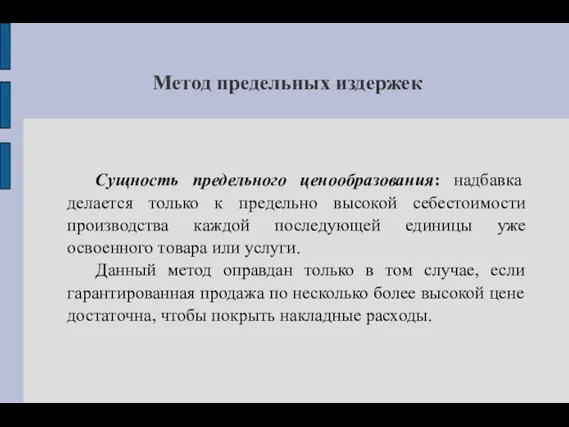

- 12. Метод предельных издержек Сущность предельного ценообразования: надбавка делается только к предельно высокой себестоимости производства каждой последующей

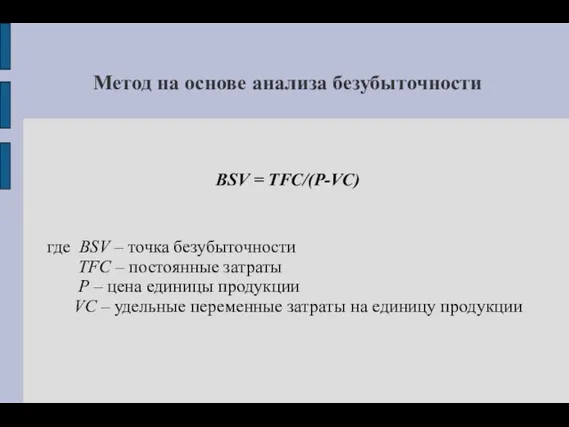

- 13. Метод на основе анализа безубыточности BSV = TFC/(P-VC) где BSV – точка безубыточности TFC – постоянные

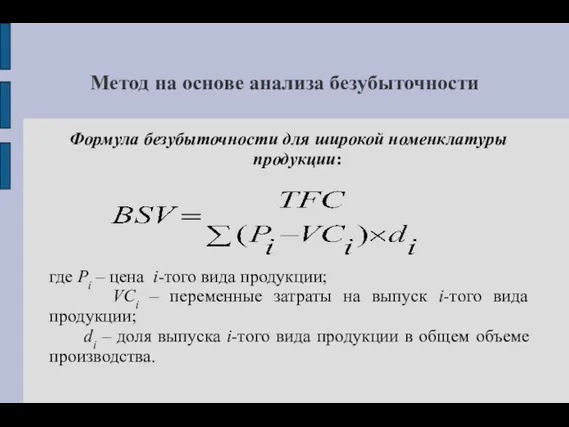

- 14. Метод на основе анализа безубыточности Формула безубыточности для широкой номенклатуры продукции: где Pi – цена i-того

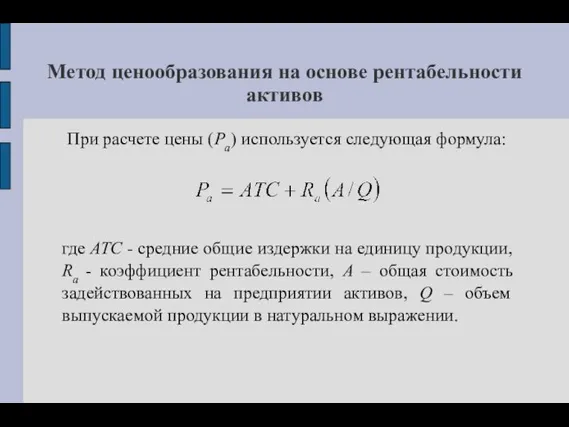

- 15. Метод ценообразования на основе рентабельности активов При расчете цены (Ра) используется следующая формула: где ATC -

- 16. Параметрические методы ценообразования

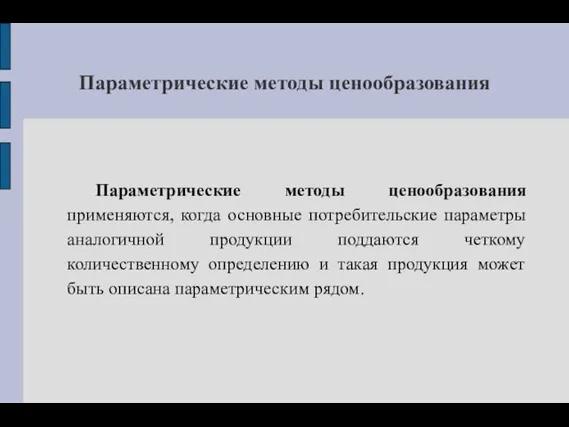

- 17. Параметрические методы ценообразования Параметрические методы ценообразования применяются, когда основные потребительские параметры аналогичной продукции поддаются четкому количественному

- 18. Параметрические методы ценообразования Параметрический ряд – совокупность конструктивно и (или) технологически однородных изделий, предназначенных для выполнения

- 19. Параметрические методы ценообразования К группе параметрических методов ценообразования относят: метод удельных показателей агрегатный метод метод структурной

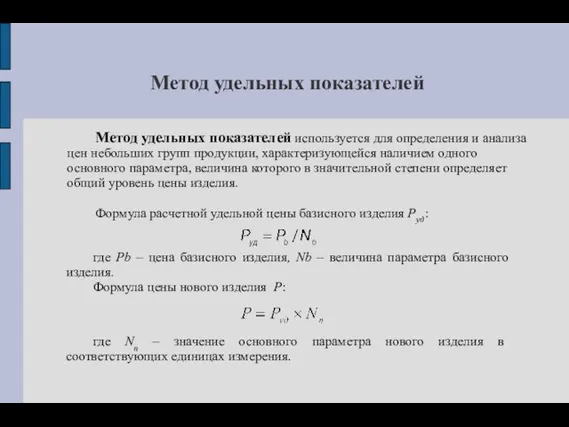

- 20. Метод удельных показателей Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующейся

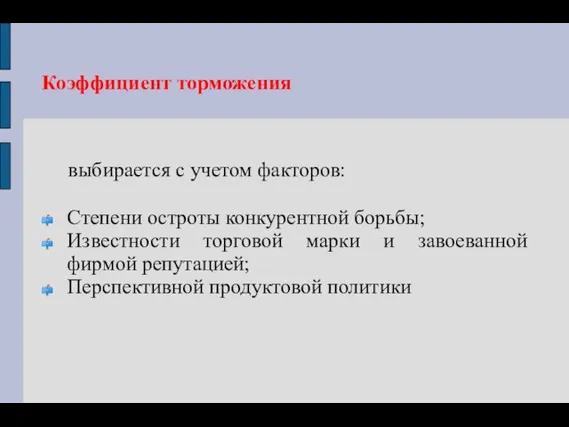

- 21. Коэффициент торможения выбирается с учетом факторов: Степени остроты конкурентной борьбы; Известности торговой марки и завоеванной фирмой

- 22. Агрегатный метод Агрегатный метод заключается в суммировании себестоимости (цен) отдельных конструктивных частей параметрического ряда продукции с

- 23. Метод структурной аналогии Формула расчета ориентировочных затрат нового изделия: где CH - себестоимость нового изделия, МЗН

- 24. Балловый метод Балловый метод использует экспертные оценки значимости параметров изделия для потребителя. Первый этап – тщательный

- 25. Балловый метод Формула расчета средней оценки (цены) одного балла: где P’ –цена одного балла, Pb –

- 27. Скачать презентацию

Слайд 2Методы затратного ценообразования

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления

Методы затратного ценообразования

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления

Слайд 3Методы затратного ценообразования

Методы затратного ценообразования:

- метод полных издержек;

- метод прямых затрат;

- метод

Методы затратного ценообразования

Методы затратного ценообразования:

- метод полных издержек;

- метод прямых затрат;

- метод

Слайд 4Метод полных издержек

Сущность метода полных издержек: суммирование совокупных издержек (переменные прямые), постоянных

Метод полных издержек

Сущность метода полных издержек: суммирование совокупных издержек (переменные прямые), постоянных

Слайд 5Достоинства и недостатки метода ценообразования на основе полных затрат

Достоинства:

-популярность и удобство в

Достоинства и недостатки метода ценообразования на основе полных затрат

Достоинства:

-популярность и удобство в

Слайд 6ABC-метод (activity based costing) анализа затрат(метод учета затрат

по функциям)

Алгоритм применения метода:

ABC-метод (activity based costing) анализа затрат(метод учета затрат

по функциям)

Алгоритм применения метода:

Слайд 7ABC-метод анализа затрат

3. Сумма накладных расходов по каждой операции делится на

ABC-метод анализа затрат

3. Сумма накладных расходов по каждой операции делится на

Слайд 8Проблемы, связанные с применением метода АВС на практике

Анализ накладных расходов организации с

Проблемы, связанные с применением метода АВС на практике

Анализ накладных расходов организации с

Слайд 9Проблемы, связанные с применением метода АВС на практике

Возможные факторы распределения:

- Время сотрудников

Проблемы, связанные с применением метода АВС на практике

Возможные факторы распределения:

- Время сотрудников

Слайд 10Проблемы, связанные с применением метода АВС

Вывод: точное разделение всех затрат по видам

Проблемы, связанные с применением метода АВС

Вывод: точное разделение всех затрат по видам

Слайд 11Метод прямых затрат

Сущность метода прямых затрат: цена устанавливается на основе добавления к

Метод прямых затрат

Сущность метода прямых затрат: цена устанавливается на основе добавления к

Слайд 12 Метод предельных издержек

Сущность предельного ценообразования: надбавка делается только к предельно высокой

Метод предельных издержек

Сущность предельного ценообразования: надбавка делается только к предельно высокой

Слайд 13 Метод на основе анализа безубыточности

BSV = TFC/(P-VC)

где BSV – точка безубыточности

Метод на основе анализа безубыточности

BSV = TFC/(P-VC)

где BSV – точка безубыточности

Слайд 14Метод на основе анализа безубыточности

Формула безубыточности для широкой номенклатуры продукции:

где Pi –

Метод на основе анализа безубыточности

Формула безубыточности для широкой номенклатуры продукции:

где Pi –

Слайд 15Метод ценообразования на основе рентабельности активов

При расчете цены (Ра) используется следующая формула:

где

Метод ценообразования на основе рентабельности активов

При расчете цены (Ра) используется следующая формула:

где

Слайд 16 Параметрические методы ценообразования

Параметрические методы ценообразования

Слайд 17Параметрические методы ценообразования

Параметрические методы ценообразования применяются, когда основные потребительские параметры аналогичной продукции

Параметрические методы ценообразования

Параметрические методы ценообразования применяются, когда основные потребительские параметры аналогичной продукции

Слайд 18 Параметрические методы ценообразования

Параметрический ряд – совокупность конструктивно и (или) технологически однородных

Параметрические методы ценообразования

Параметрический ряд – совокупность конструктивно и (или) технологически однородных

Слайд 19Параметрические методы ценообразования

К группе параметрических методов ценообразования относят:

метод удельных показателей

агрегатный метод

метод

Параметрические методы ценообразования

К группе параметрических методов ценообразования относят:

метод удельных показателей

агрегатный метод

метод

Слайд 20 Метод удельных показателей

Метод удельных показателей используется для определения и анализа цен

Метод удельных показателей

Метод удельных показателей используется для определения и анализа цен

Слайд 21Коэффициент торможения

выбирается с учетом факторов:

Степени остроты конкурентной борьбы;

Известности торговой марки

Коэффициент торможения

выбирается с учетом факторов:

Степени остроты конкурентной борьбы;

Известности торговой марки

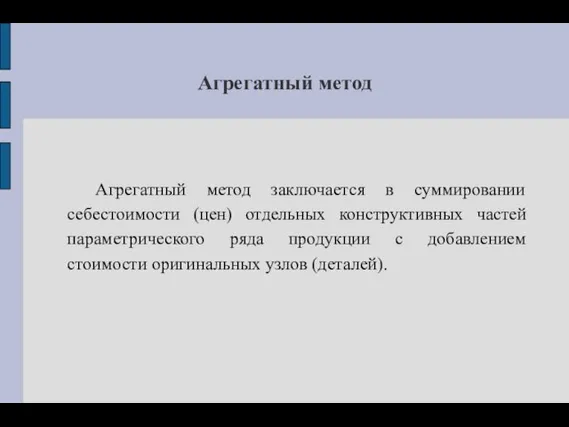

Слайд 22Агрегатный метод

Агрегатный метод заключается в суммировании себестоимости (цен) отдельных конструктивных частей параметрического

Агрегатный метод

Агрегатный метод заключается в суммировании себестоимости (цен) отдельных конструктивных частей параметрического

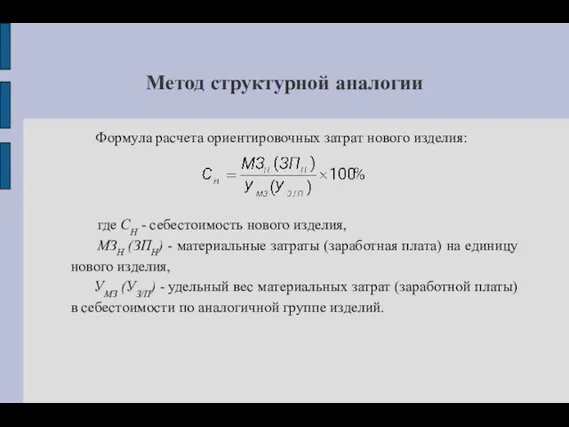

Слайд 23Метод структурной аналогии

Формула расчета ориентировочных затрат нового изделия:

где CH - себестоимость нового

Метод структурной аналогии

Формула расчета ориентировочных затрат нового изделия:

где CH - себестоимость нового

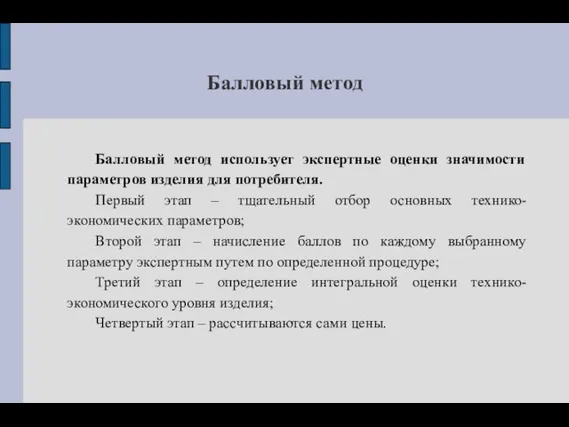

Слайд 24Балловый метод

Балловый метод использует экспертные оценки значимости параметров изделия для потребителя.

Первый этап

Балловый метод

Балловый метод использует экспертные оценки значимости параметров изделия для потребителя.

Первый этап

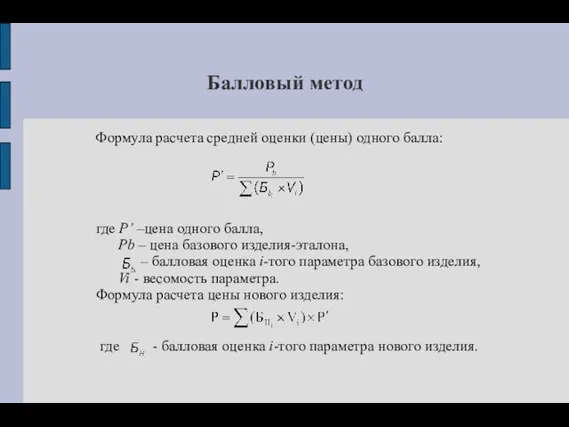

Слайд 25Балловый метод

Формула расчета средней оценки (цены) одного балла:

где P’ –цена одного балла,

Балловый метод

Формула расчета средней оценки (цены) одного балла:

где P’ –цена одного балла,

Аудитория интернета Украины: демография, тенденции, отношение к е-коммерции Дмитрий Лысюк Gemius Ukraine Киев, 2009 г.

Аудитория интернета Украины: демография, тенденции, отношение к е-коммерции Дмитрий Лысюк Gemius Ukraine Киев, 2009 г. Выставочная деятельность компании Faber-Castell

Выставочная деятельность компании Faber-Castell Жизнь по законам математики

Жизнь по законам математики Контроль качества приемки каменных работ

Контроль качества приемки каменных работ Классификатор характера сделки Подготовила: Клеутина С.А., ДС_01

Классификатор характера сделки Подготовила: Клеутина С.А., ДС_01 Ароматы духов

Ароматы духов Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/

Презентаціїпедагогічної діяльності викладачів Полтавського політехнічного коледжу НТУ “ХПІ”http://www.polytechnic.co.cc/ Умный день. Бюджет

Умный день. Бюджет Использование метода круговой тренировки для повышения функциональных способностей боксеров

Использование метода круговой тренировки для повышения функциональных способностей боксеров Задача создания инновационных кластеров в Санкт-Петербурге в контексте зарубежного опыта

Задача создания инновационных кластеров в Санкт-Петербурге в контексте зарубежного опыта Презентация на тему Ингушетия

Презентация на тему Ингушетия Федеральный закон Российской Федерации "Об образовании в Российской Федерации"

Федеральный закон Российской Федерации "Об образовании в Российской Федерации" Устройство обработки запросов в пространство ввода-вывода для микропроцессора семейства «Эльбрус»

Устройство обработки запросов в пространство ввода-вывода для микропроцессора семейства «Эльбрус» Фразеология и фразеологизмы

Фразеология и фразеологизмы Pollution of the oceans, rivers

Pollution of the oceans, rivers Лексика ограниченного употребления: диалектизмы, профессионализмы, жаргонизмы

Лексика ограниченного употребления: диалектизмы, профессионализмы, жаргонизмы Обществознание11 класс

Обществознание11 класс Жанр портрета в культуре разных времен

Жанр портрета в культуре разных времен Одноэтажные промышленные здания (ОПЗ)

Одноэтажные промышленные здания (ОПЗ) Ихтиофауна горных водоемов Байкальской рифтовой зоны

Ихтиофауна горных водоемов Байкальской рифтовой зоны Презентация на тему История мозаики

Презентация на тему История мозаики  Жизнь и творчество Ломоносова

Жизнь и творчество Ломоносова Дочь земли Тамбовской

Дочь земли Тамбовской Знаки препинания при причастном обороте

Знаки препинания при причастном обороте ГОД УЧИТЕЛЯв Санкт-Петербурге

ГОД УЧИТЕЛЯв Санкт-Петербурге Инструменты мониторинга социальных медиа

Инструменты мониторинга социальных медиа Скорпион. Планеты в скорпионе

Скорпион. Планеты в скорпионе 47906b2fbf254a6b9cc783f7f48a6d57

47906b2fbf254a6b9cc783f7f48a6d57