- Международная отчетность на долговом рынке: на одном языке с инвесторами.

Содержание

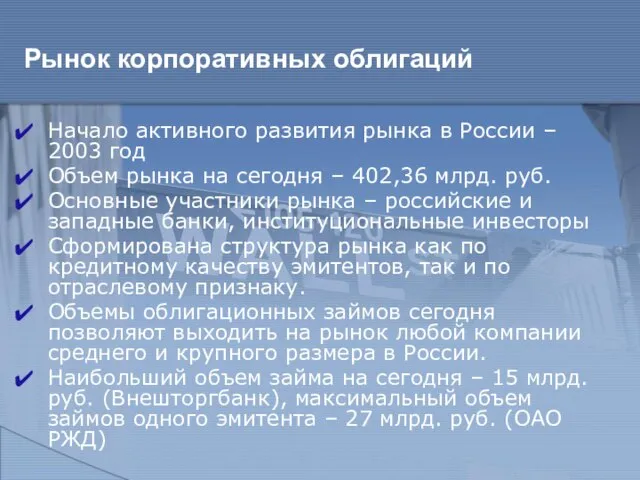

- 2. Рынок корпоративных облигаций Начало активного развития рынка в России – 2003 год Объем рынка на сегодня

- 3. Динамика объема рынка корпоративных облигаций

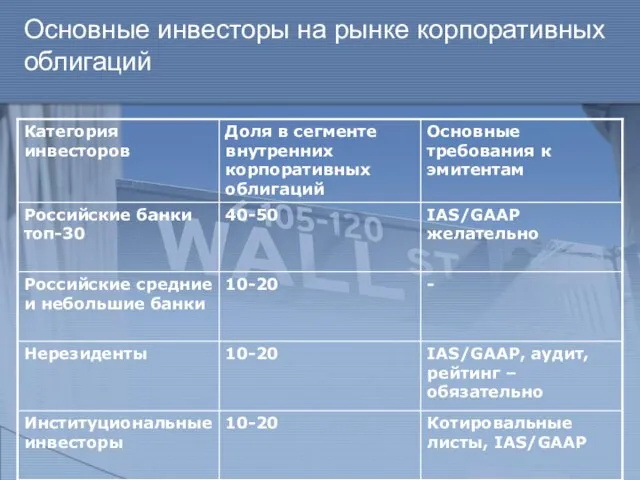

- 4. Основные инвесторы на рынке корпоративных облигаций

- 5. Требования инвесторов к компании – эмитенту корпоративных облигаций Финансовая прозрачность Прозрачная структура собственности Система корпоративного управления,

- 6. Динамика процентных ставок для высококлассных заемщиков

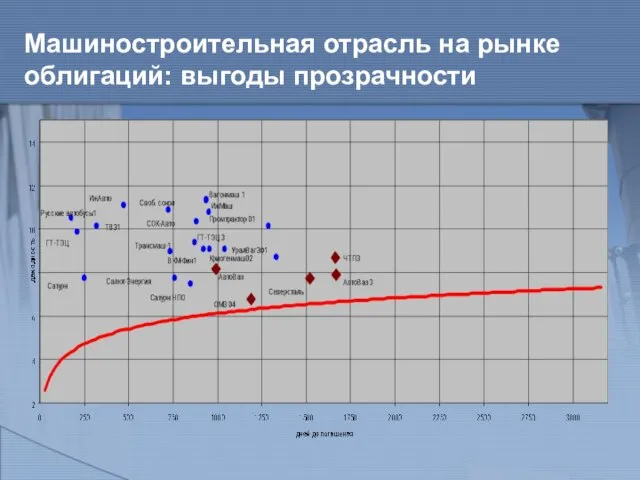

- 7. Машиностроительная отрасль на рынке облигаций: выгоды прозрачности

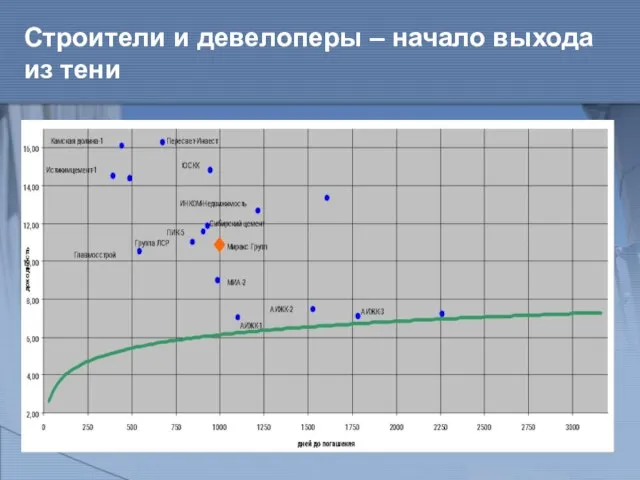

- 8. Строители и девелоперы – начало выхода из тени

- 9. Миракс Групп – первый строитель с международной отчетностью

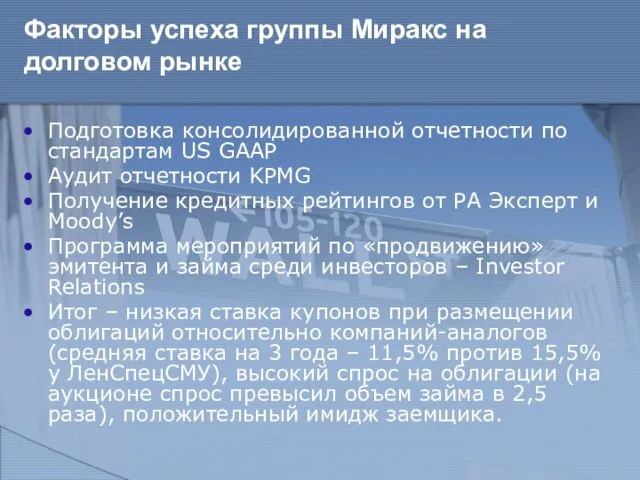

- 10. Факторы успеха группы Миракс на долговом рынке Подготовка консолидированной отчетности по стандартам US GAAP Аудит отчетности

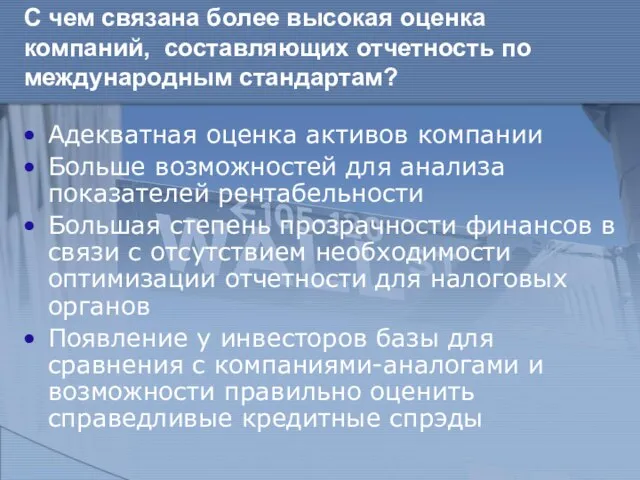

- 11. С чем связана более высокая оценка компаний, составляющих отчетность по международным стандартам? Адекватная оценка активов компании

- 13. Скачать презентацию

Слайд 3Динамика объема рынка корпоративных облигаций

Динамика объема рынка корпоративных облигаций

Слайд 4Основные инвесторы на рынке корпоративных облигаций

Основные инвесторы на рынке корпоративных облигаций

Слайд 5Требования инвесторов к компании – эмитенту корпоративных облигаций

Финансовая прозрачность

Прозрачная структура собственности

Система корпоративного

Требования инвесторов к компании – эмитенту корпоративных облигаций

Финансовая прозрачность

Прозрачная структура собственности

Система корпоративного

Слайд 6Динамика процентных ставок для высококлассных заемщиков

Динамика процентных ставок для высококлассных заемщиков

Слайд 7Машиностроительная отрасль на рынке облигаций: выгоды прозрачности

Машиностроительная отрасль на рынке облигаций: выгоды прозрачности

Слайд 8Строители и девелоперы – начало выхода из тени

Строители и девелоперы – начало выхода из тени

Слайд 9Миракс Групп – первый строитель с международной отчетностью

Миракс Групп – первый строитель с международной отчетностью

Слайд 10Факторы успеха группы Миракс на долговом рынке

Подготовка консолидированной отчетности по стандартам US

Факторы успеха группы Миракс на долговом рынке

Подготовка консолидированной отчетности по стандартам US

Слайд 11С чем связана более высокая оценка компаний, составляющих отчетность по международным стандартам?

Адекватная

С чем связана более высокая оценка компаний, составляющих отчетность по международным стандартам?

Адекватная

Сальвадор Дали

Сальвадор Дали КОМПАНИЯ «ТОМЕДА»

КОМПАНИЯ «ТОМЕДА» Выставка работ «Дары осени»

Выставка работ «Дары осени» Служба в армии

Служба в армии Что такое «КАЛЕВАЛА»?

Что такое «КАЛЕВАЛА»? NEW YORK CITY

NEW YORK CITY  по_физическому_воспитанию

по_физическому_воспитанию 색깔

색깔 Анализ финансово - хозяйственной деятельности _ формулы

Анализ финансово - хозяйственной деятельности _ формулы Best Real Estate Marketplace Online Toho me Online

Best Real Estate Marketplace Online Toho me Online Какие модели со-управления… ?

Какие модели со-управления… ? Мозговой штурм

Мозговой штурм Начальная школа XXI века «Окружающий мир» авт. Н.Ф. Виноградова 1 класс.

Начальная школа XXI века «Окружающий мир» авт. Н.Ф. Виноградова 1 класс. Предприятие ООО Специальный технологический центр, разработка и производство комплексов радиоконтроля

Предприятие ООО Специальный технологический центр, разработка и производство комплексов радиоконтроля Бухгалтерские и юридические услуги, кадровый учет, услуги эколога для ИП, ООО (ОДО), ЧУП

Бухгалтерские и юридические услуги, кадровый учет, услуги эколога для ИП, ООО (ОДО), ЧУП Сочинение (часть С) Подготовка к ЕГЭ по русскому языку.

Сочинение (часть С) Подготовка к ЕГЭ по русскому языку. Концептуальное решение по благоустройству территории старого рынка г. Калуга

Концептуальное решение по благоустройству территории старого рынка г. Калуга Лунная ночь. Panna

Лунная ночь. Panna Витамины и количество вещества

Витамины и количество вещества Детям о вакцинации

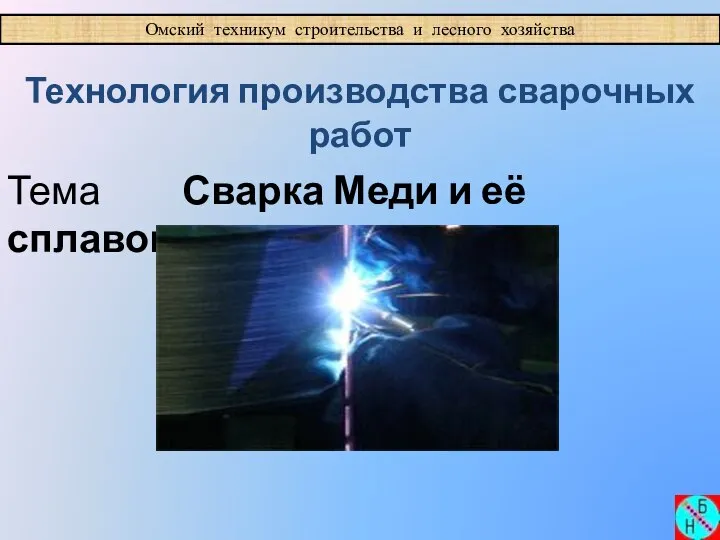

Детям о вакцинации Сварка меди и её сплавов

Сварка меди и её сплавов Зарубежная азия

Зарубежная азия Парк мечты.

Парк мечты. Презентация на тему Демографическая проблема

Презентация на тему Демографическая проблема  Обучение студентов 1 курса обучающихся с применением ДОТ 2019-2020 уч. года

Обучение студентов 1 курса обучающихся с применением ДОТ 2019-2020 уч. года Опросник о правах

Опросник о правах Эко этнический центр

Эко этнический центр ПОЖАР И ЕГО РАЗВИТИЕ . УСЛОВИЯ ПРЕКРАЩЕНИЯ ГОРЕНИЯ.

ПОЖАР И ЕГО РАЗВИТИЕ . УСЛОВИЯ ПРЕКРАЩЕНИЯ ГОРЕНИЯ.