- Международное налоговое право

Содержание

- 2. СОДЕРЖАНИЕ Теоретические вопросы налоговой политики Особенности построения прямого и косвенного налогообложения Международное налогообложение Особенности налогового законодательства

- 3. Литература 1. Попова Л.В. Налоговые системы зарубежных государств М.; 2008г. 2.Сумар К.А. О соглашениях об избежании

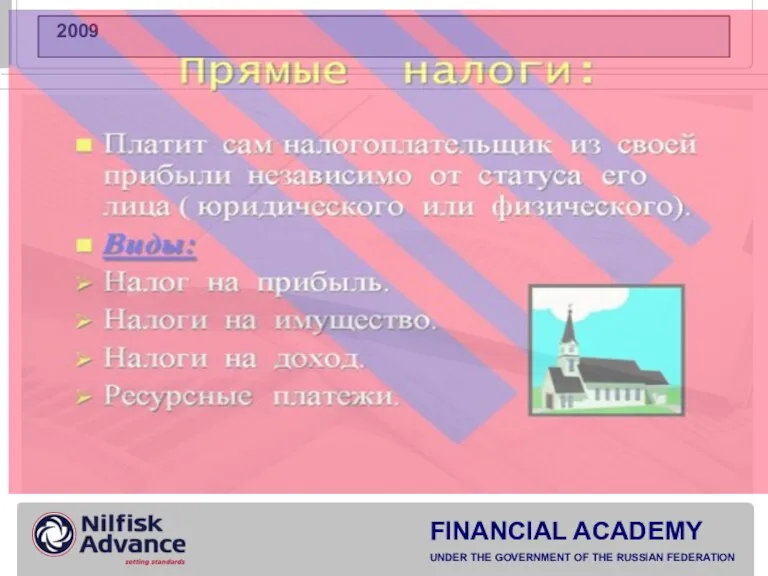

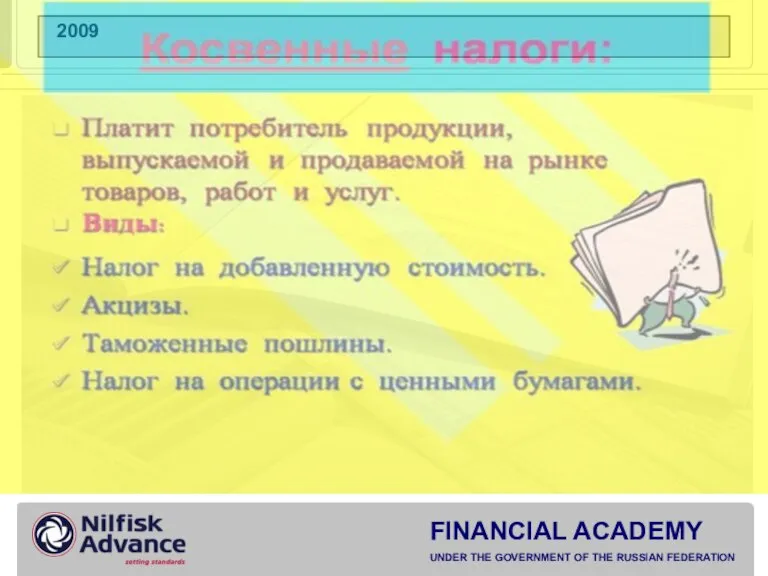

- 8. Виды налогов Прямой Косвенный реальный, личный- распространяется на стадии производства и реализации продукции НДС, акцизы, таможенные

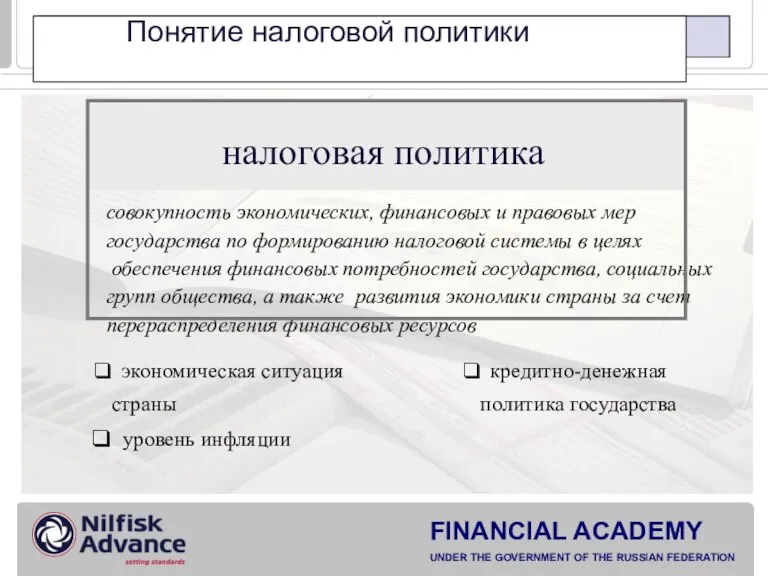

- 12. Понятие налоговой политики налоговая политика

- 13. Налоговая льгота Налоговая база Налоговая ставка Методы и инструменты налоговой политики

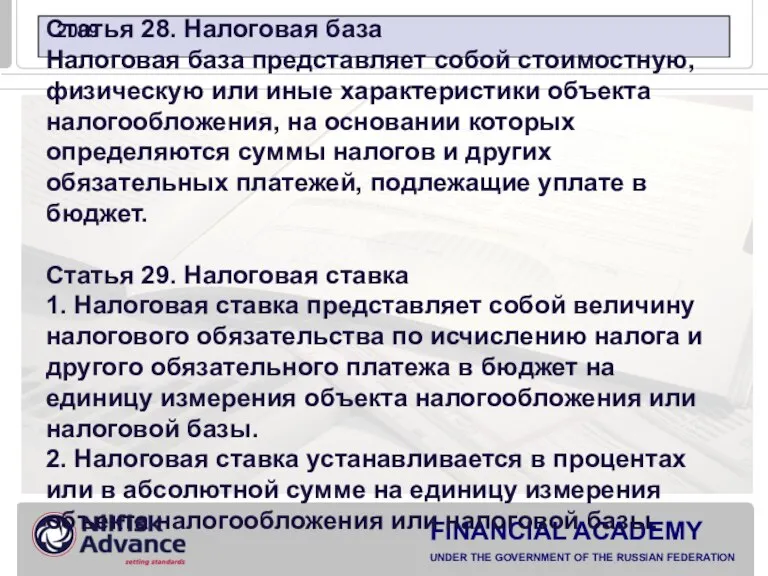

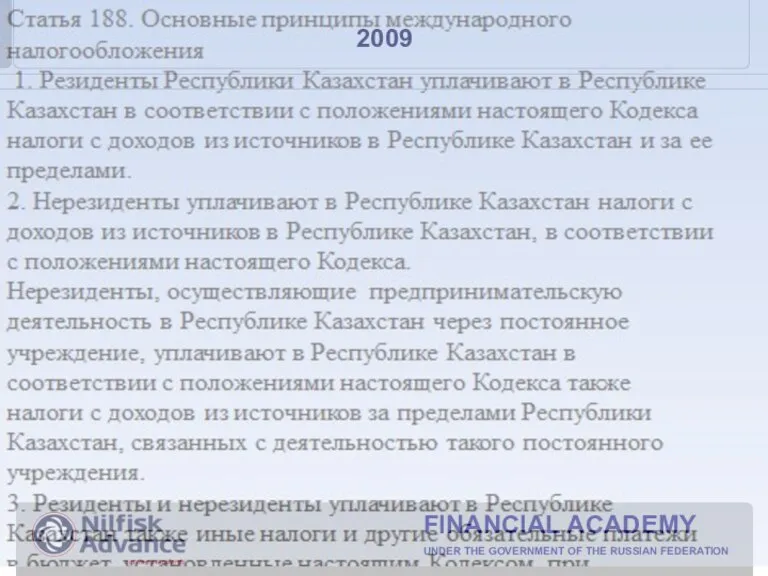

- 14. Статья 28. Налоговая база Налоговая база представляет собой стоимостную, физическую или иные характеристики объекта налогообложения, на

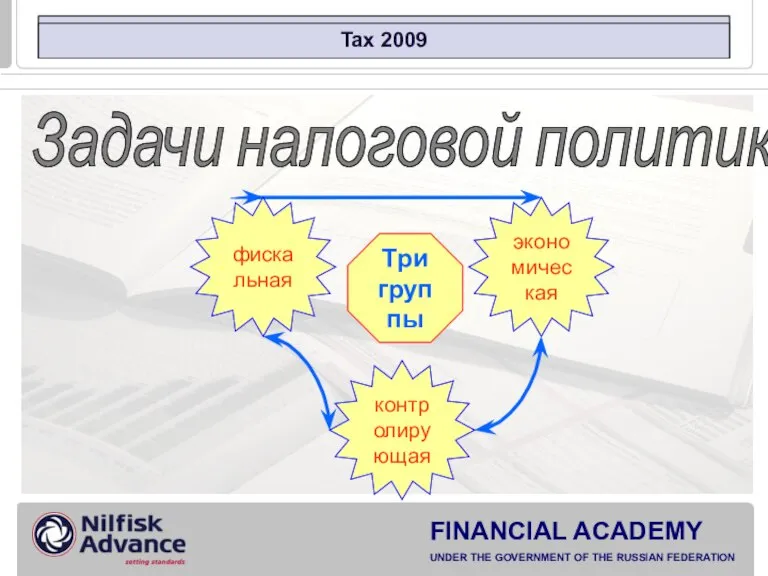

- 15. Tax 2009 Три группы экономическая фискальная контролирующая Задачи налоговой политики

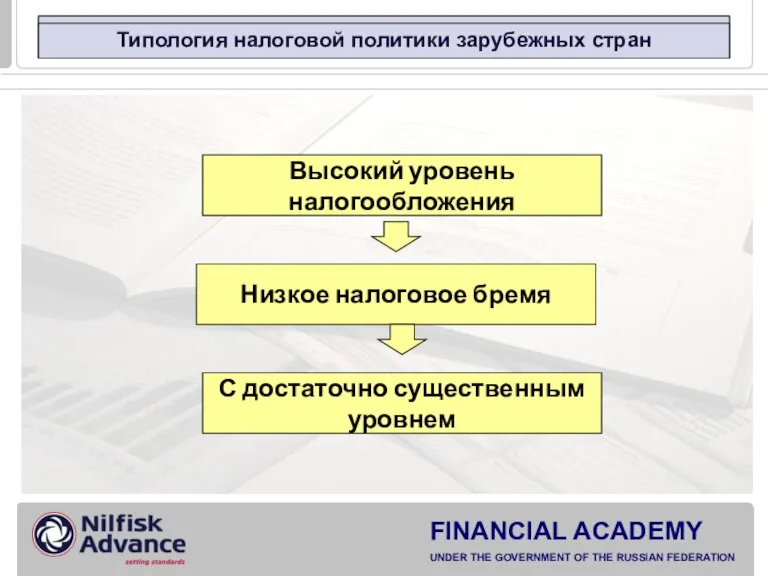

- 16. Типология налоговой политики зарубежных стран Высокий уровень налогообложения Низкое налоговое бремя С достаточно существенным уровнем

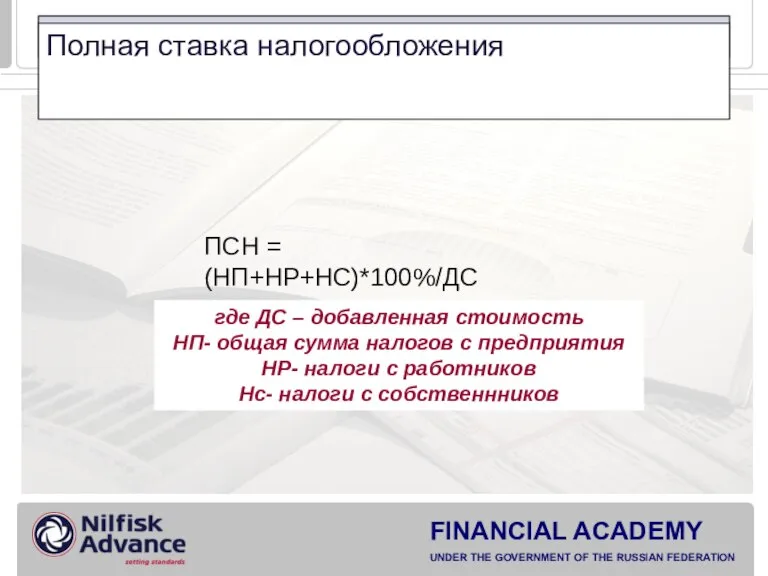

- 17. Полная ставка налогообложения ПСН = (НП+НР+НС)*100%/ДС где ДС – добавленная стоимость НП- общая сумма налогов с

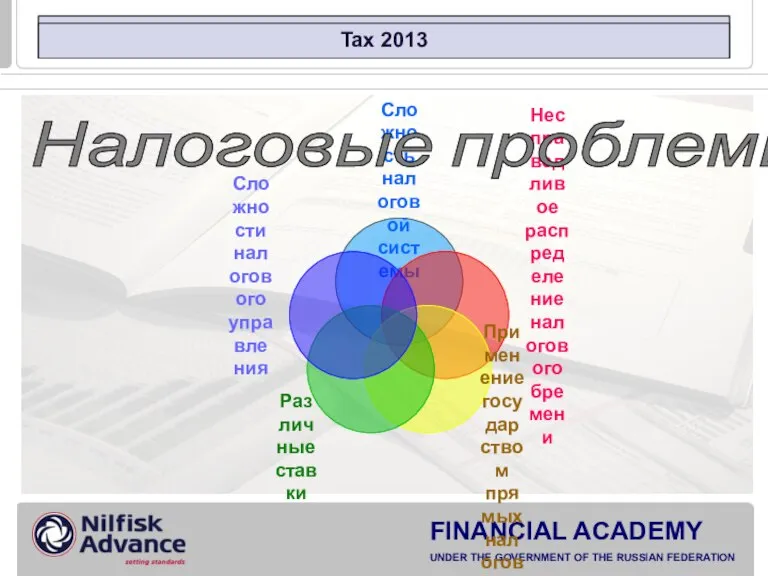

- 18. Tax 2013 Налоговые проблемы

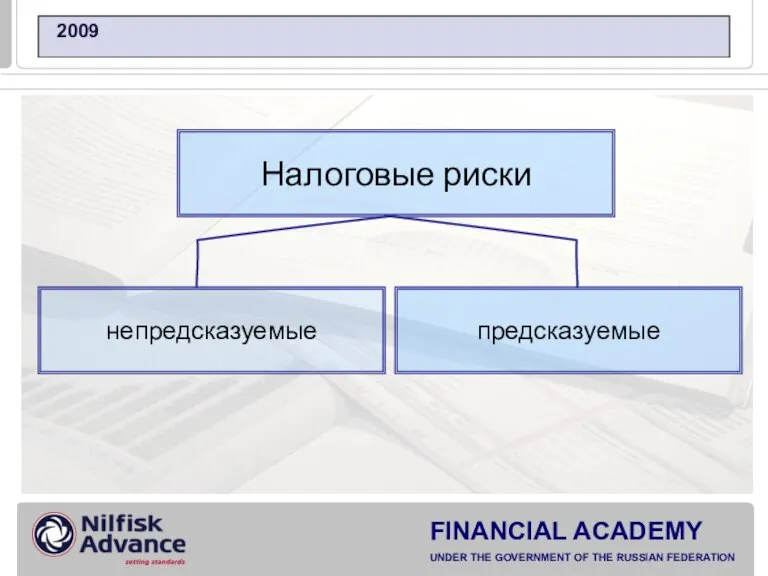

- 19. Налоговые риски непредсказуемые предсказуемые

- 20. Международное налоговое право

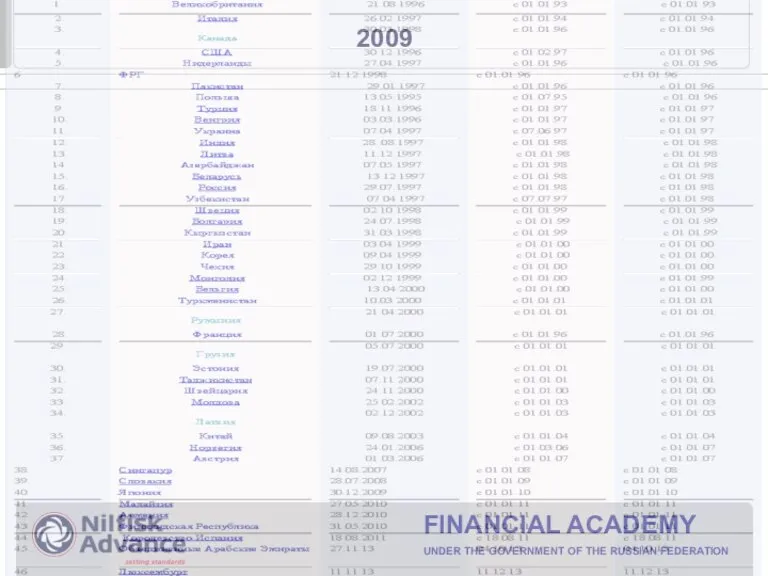

- 23. Источники МНП

- 24. ПРИМЕНЕНИЕ МЕЖДУНАРОДНЫХ НОРМ

- 25. ЦЕЛЬ сотрудничества

- 26. Этапы сотрудничества

- 27. СТРУКТУРА

- 28. ЭТАПЫ ГАРМОНИЗАЦИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В ЕС

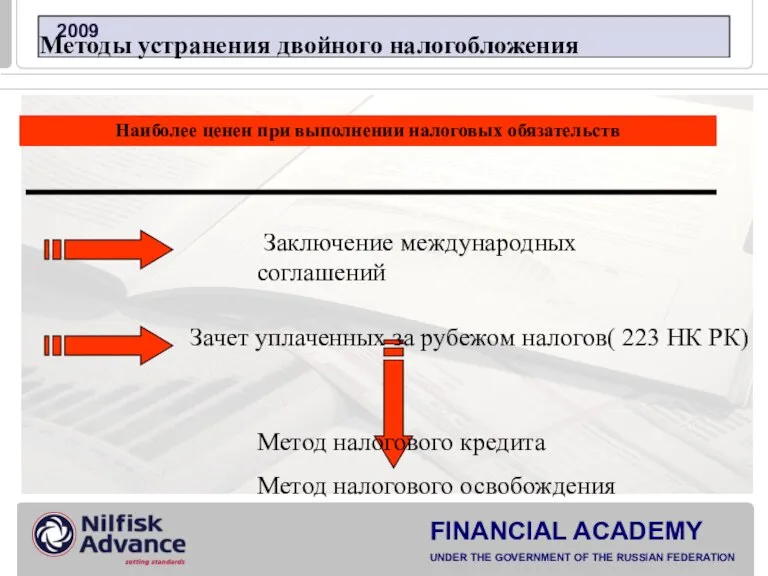

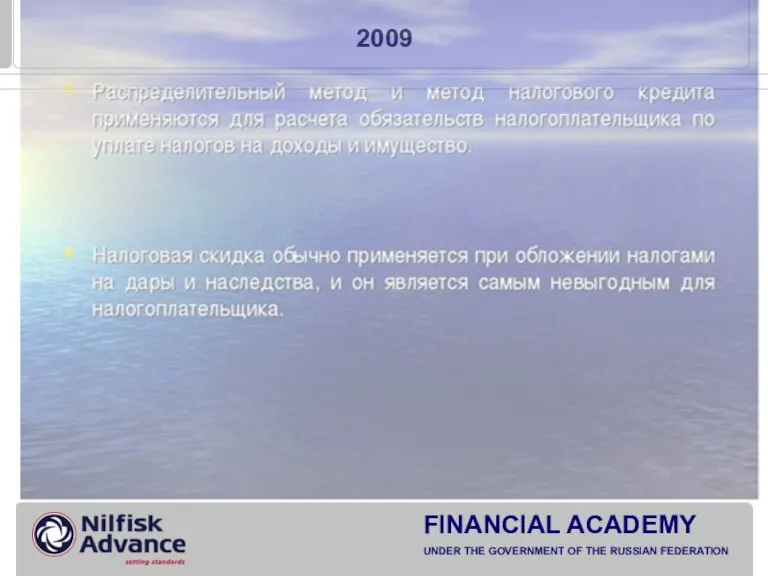

- 33. Наиболее ценен при выполнении налоговых обязательств Методы устранения двойного налогобложения Заключение международных соглашений Метод налогового кредита

- 43. Скачать презентацию

Слайд 2 СОДЕРЖАНИЕ

Теоретические вопросы налоговой политики

Особенности построения прямого и косвенного налогообложения

Международное налогообложение

Особенности налогового

СОДЕРЖАНИЕ

Теоретические вопросы налоговой политики

Особенности построения прямого и косвенного налогообложения

Международное налогообложение

Особенности налогового

Слайд 3 Литература

1. Попова Л.В. Налоговые системы зарубежных государств М.; 2008г.

2.Сумар К.А. О

Литература

1. Попова Л.В. Налоговые системы зарубежных государств М.; 2008г.

2.Сумар К.А. О

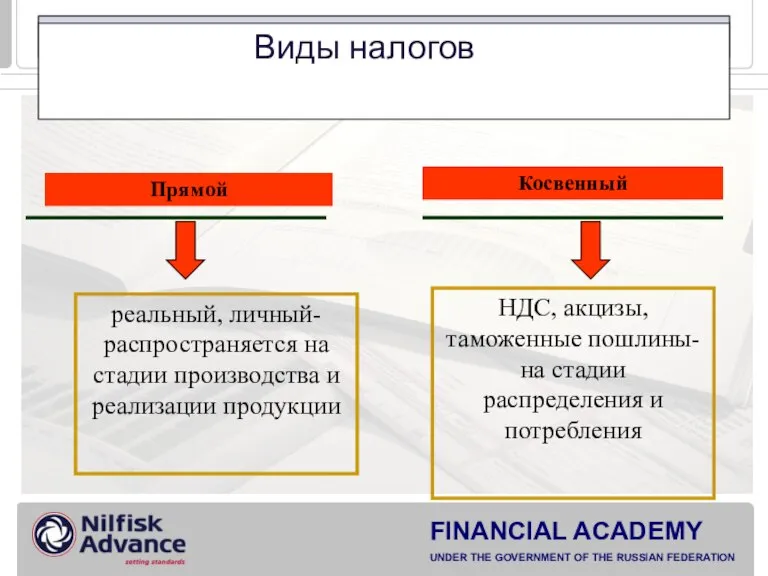

Слайд 8 Виды налогов

Прямой

Косвенный

реальный, личный- распространяется на стадии производства и реализации продукции

НДС, акцизы,

Виды налогов

Прямой

Косвенный

реальный, личный- распространяется на стадии производства и реализации продукции

НДС, акцизы,

Слайд 12 Понятие налоговой политики

налоговая политика

Понятие налоговой политики

налоговая политика

Слайд 13Налоговая льгота

Налоговая база

Налоговая ставка

Методы и инструменты налоговой политики

Налоговая льгота

Налоговая база

Налоговая ставка

Методы и инструменты налоговой политики

Слайд 14Статья 28. Налоговая база

Налоговая база представляет собой стоимостную, физическую или иные

Статья 28. Налоговая база Налоговая база представляет собой стоимостную, физическую или иные

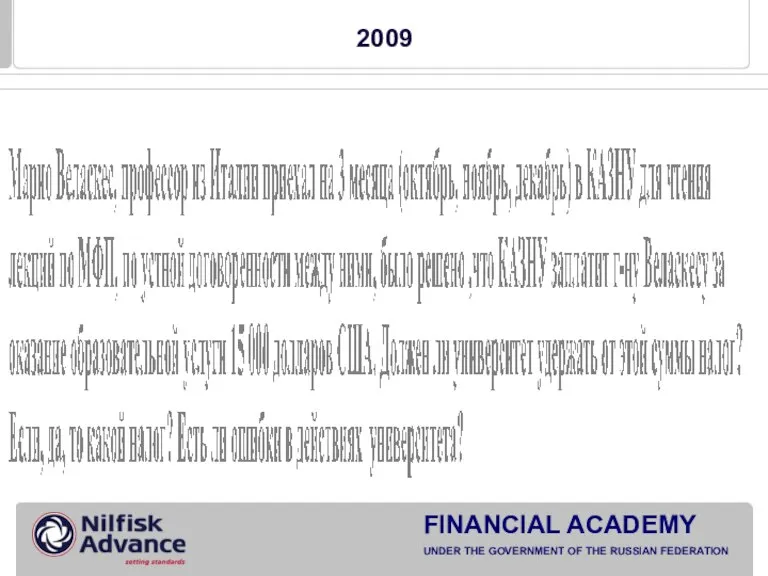

Слайд 15Tax 2009

Три группы

экономическая

фискальная

контролирующая

Задачи налоговой политики

Tax 2009

Три группы

экономическая

фискальная

контролирующая

Задачи налоговой политики

Слайд 16Типология налоговой политики зарубежных стран

Высокий уровень налогообложения

Низкое налоговое бремя

С достаточно существенным уровнем

Типология налоговой политики зарубежных стран

Высокий уровень налогообложения

Низкое налоговое бремя

С достаточно существенным уровнем

Слайд 17Полная ставка налогообложения

ПСН = (НП+НР+НС)*100%/ДС

где ДС – добавленная стоимость

НП- общая сумма налогов

Полная ставка налогообложения

ПСН = (НП+НР+НС)*100%/ДС

где ДС – добавленная стоимость

НП- общая сумма налогов

Слайд 18Tax 2013

Налоговые проблемы

Tax 2013

Налоговые проблемы

Слайд 19Налоговые риски

непредсказуемые

предсказуемые

Налоговые риски

непредсказуемые

предсказуемые

Слайд 20 Международное налоговое право

Международное налоговое право

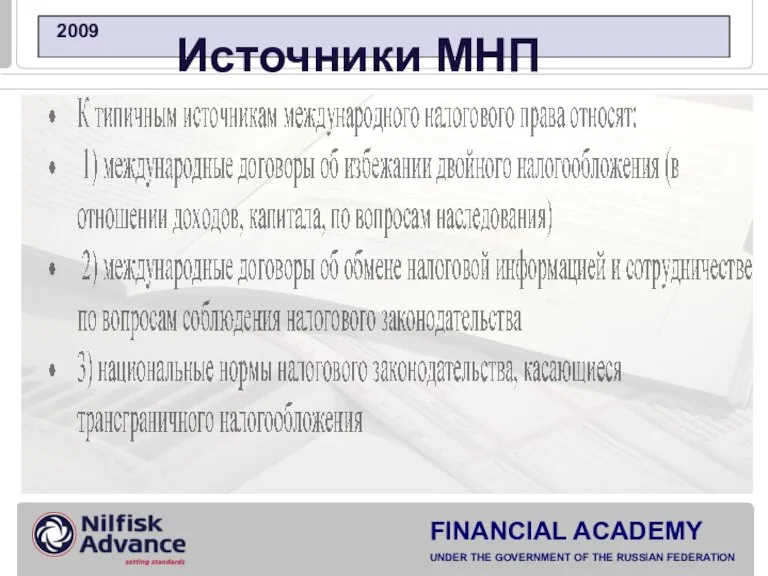

Слайд 23 Источники МНП

Источники МНП

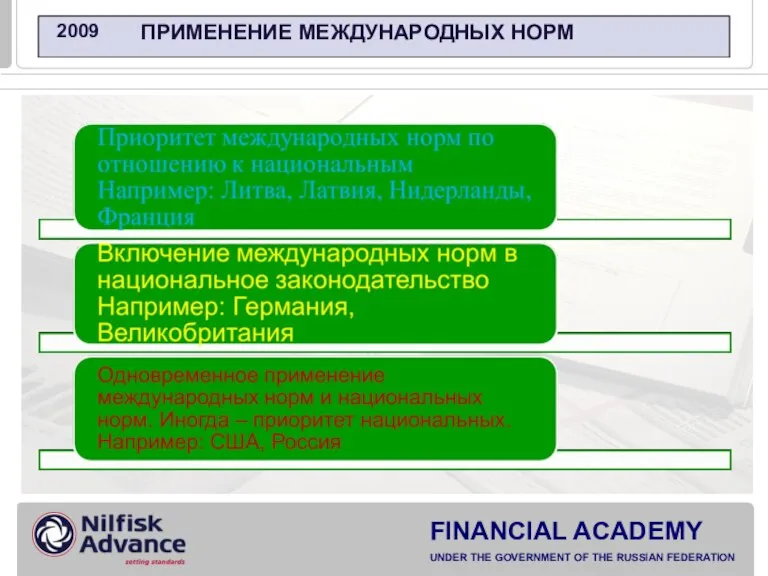

Слайд 24 ПРИМЕНЕНИЕ МЕЖДУНАРОДНЫХ НОРМ

ПРИМЕНЕНИЕ МЕЖДУНАРОДНЫХ НОРМ

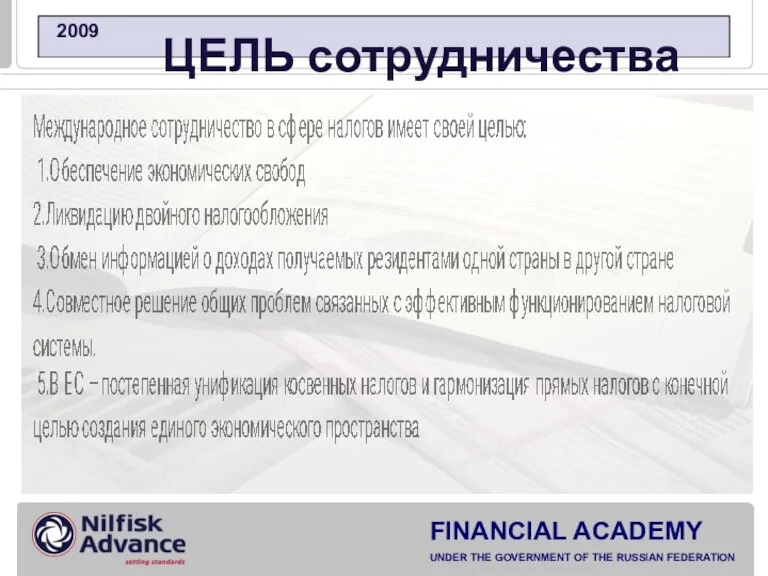

Слайд 25 ЦЕЛЬ сотрудничества

ЦЕЛЬ сотрудничества

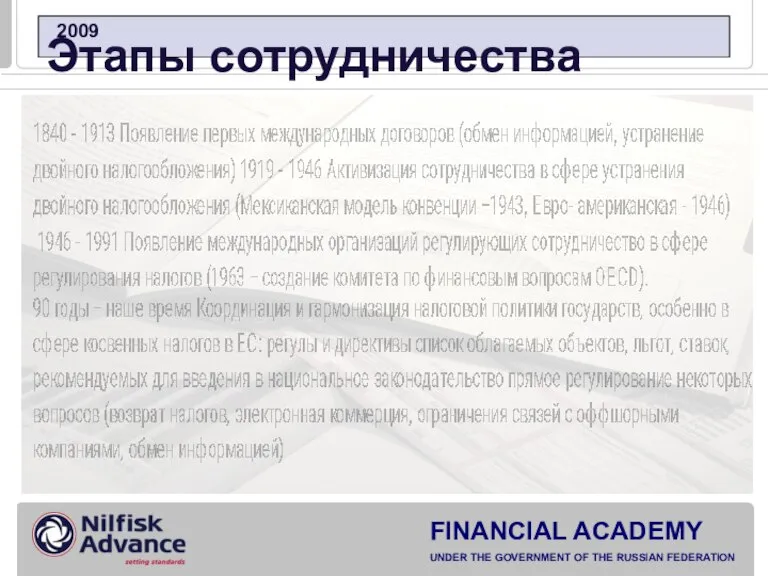

Слайд 26Этапы сотрудничества

Этапы сотрудничества

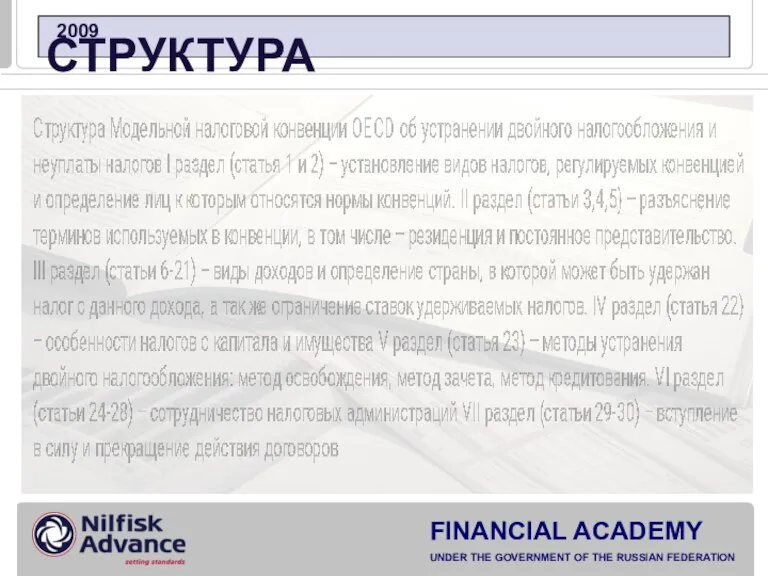

Слайд 27СТРУКТУРА

СТРУКТУРА

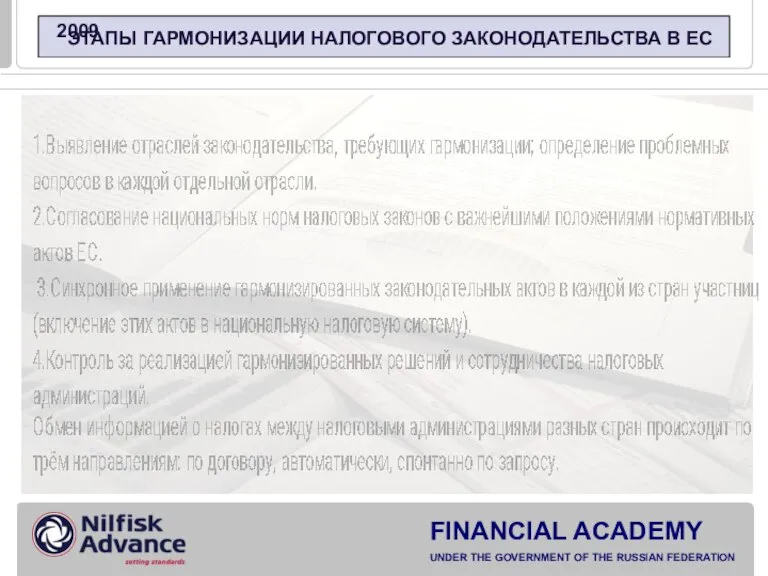

Слайд 28 ЭТАПЫ ГАРМОНИЗАЦИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В ЕС

ЭТАПЫ ГАРМОНИЗАЦИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В ЕС

Слайд 33Наиболее ценен при выполнении налоговых обязательств

Методы устранения двойного налогобложения

Заключение международных соглашений

Метод

Наиболее ценен при выполнении налоговых обязательств

Методы устранения двойного налогобложения

Заключение международных соглашений

Метод

Игра с рисками

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»