МИФЫ и РЕАЛЬНОСТЬ о законопроекте «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с соверше

- МИФЫ и РЕАЛЬНОСТЬ о законопроекте «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с соверше

Содержание

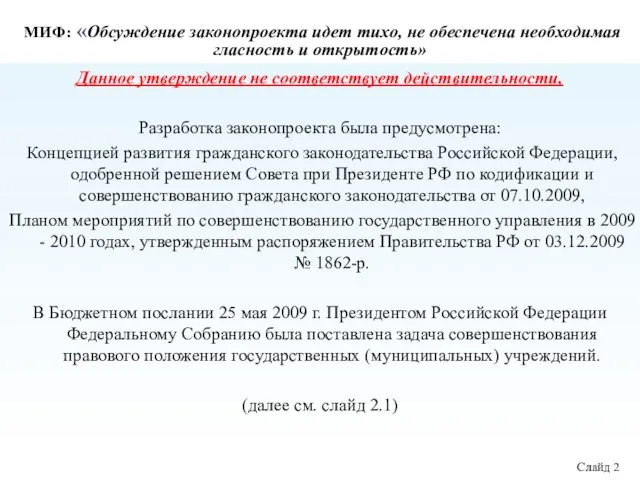

- 2. МИФ: «Обсуждение законопроекта идет тихо, не обеспечена необходимая гласность и открытость» Данное утверждение не соответствует действительности,

- 3. Продолжение слайда 2 Разработка законопроекта осуществлялась Рабочей группой при Правительстве Российской Федерации, с участием представителей федеральных

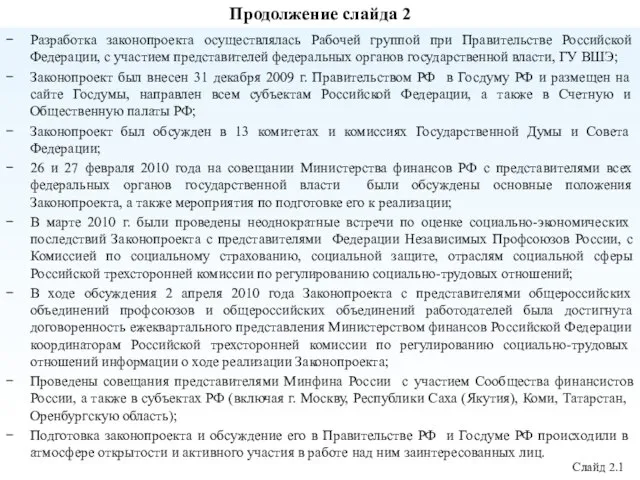

- 4. В НАСТОЯЩЕЕ ВРЕМЯ: Собственник всего имущества бюджетных учреждений – это либо Российская Федерация, либо субъект Российской

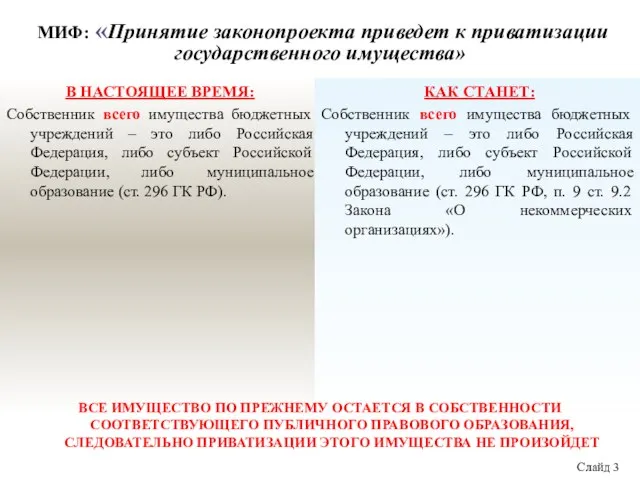

- 5. В НАСТОЯЩЕЕ ВРЕМЯ: Бюджетное учреждение не может быть признано несостоятельным (банкротом) (ч. 4 ст. 61 ГК

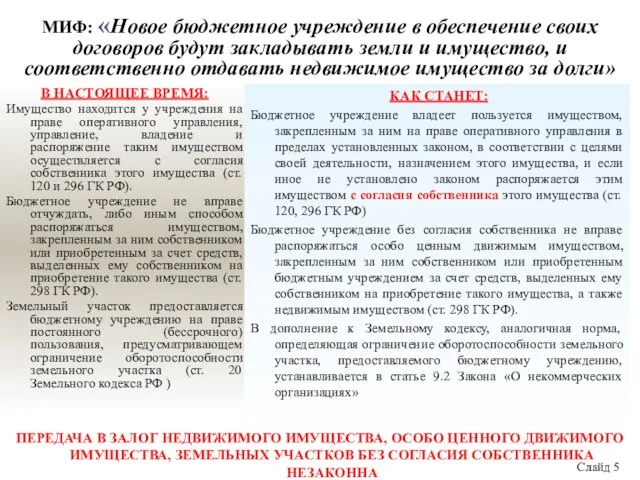

- 6. В НАСТОЯЩЕЕ ВРЕМЯ: Имущество находится у учреждения на праве оперативного управления, управление, владение и распоряжение таким

- 7. В НАСТОЯЩЕЕ ВРЕМЯ: Имущество находится у учреждения на праве оперативного управления, управление, владение и распоряжение таким

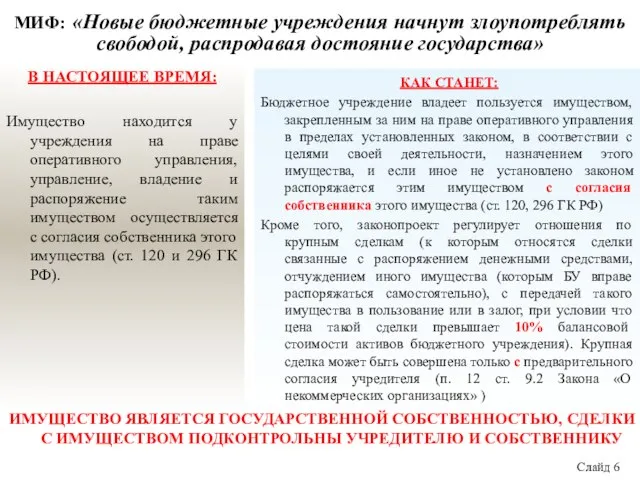

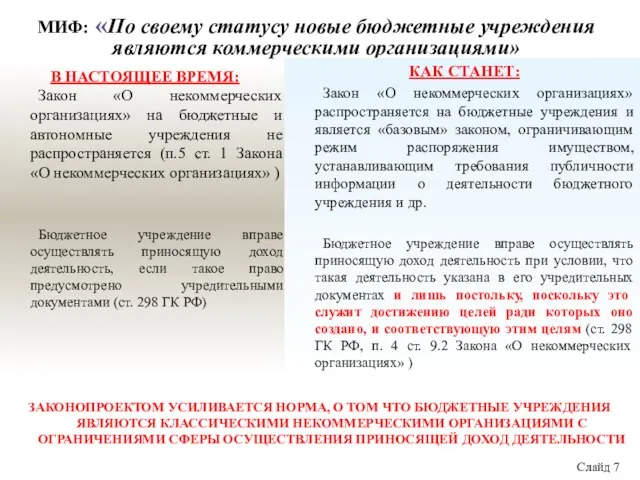

- 8. В НАСТОЯЩЕЕ ВРЕМЯ: Закон «О некоммерческих организациях» на бюджетные и автономные учреждения не распространяется (п.5 ст.

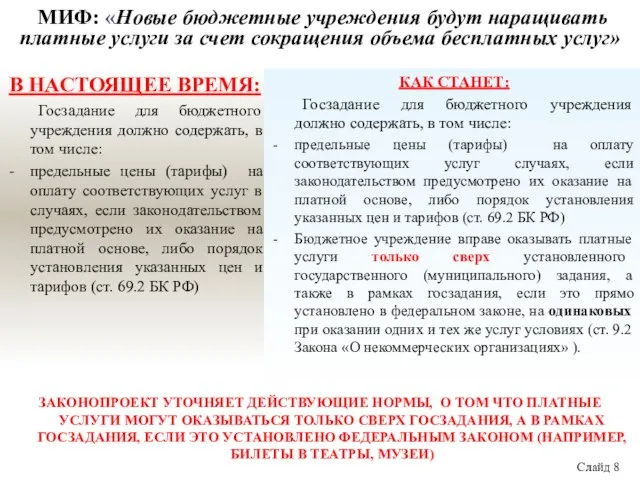

- 9. В НАСТОЯЩЕЕ ВРЕМЯ: Госзадание для бюджетного учреждения должно содержать, в том числе: предельные цены (тарифы) на

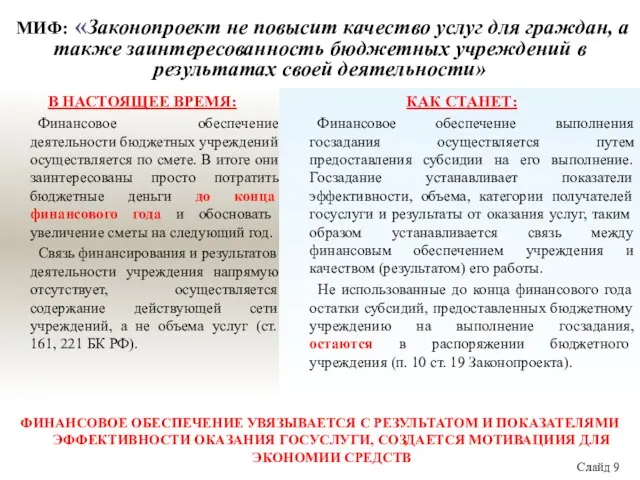

- 10. В НАСТОЯЩЕЕ ВРЕМЯ: Финансовое обеспечение деятельности бюджетных учреждений осуществляется по смете. В итоге они заинтересованы просто

- 11. МИФ: «Принятие законопроекта повлечет массовые увольнения» КАК СТАНЕТ: В законопроекте прямо указано, что в связи с

- 12. В НАСТОЯЩЕЕ ВРЕМЯ: Контроль за осуществлением расходов на соответствие содержания операции доведенным лимитам бюджетных обязательств осуществляется

- 13. МИФ: «Распределение госзаданий приведет к повышению коррупции» Коррупциогенный фактор создается не в процессе формирования сметы или

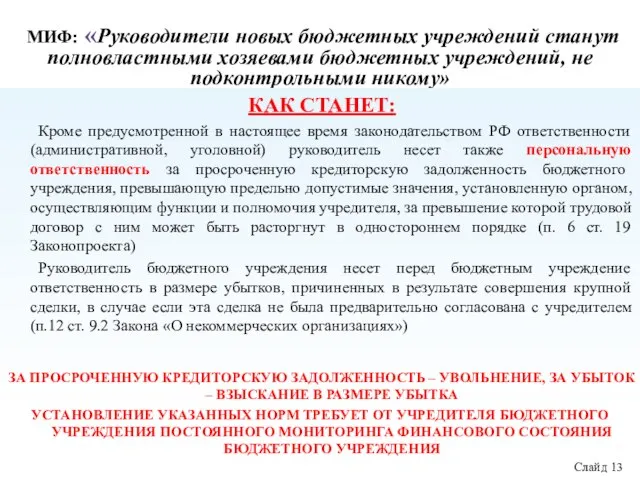

- 14. МИФ: «Руководители новых бюджетных учреждений станут полновластными хозяевами бюджетных учреждений, не подконтрольными никому» КАК СТАНЕТ: Кроме

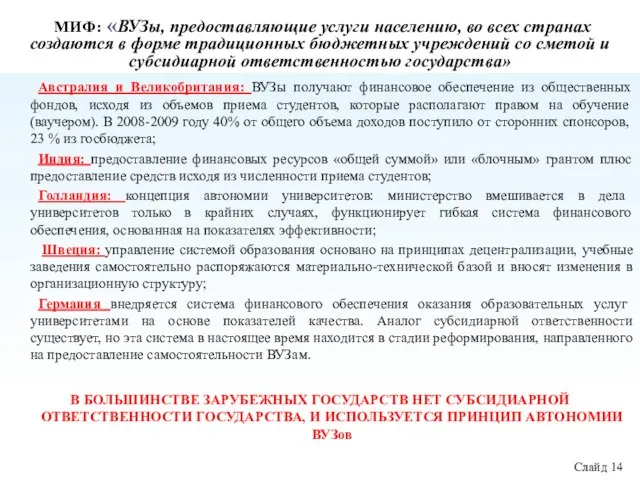

- 15. МИФ: «ВУЗы, предоставляющие услуги населению, во всех странах создаются в форме традиционных бюджетных учреждений со сметой

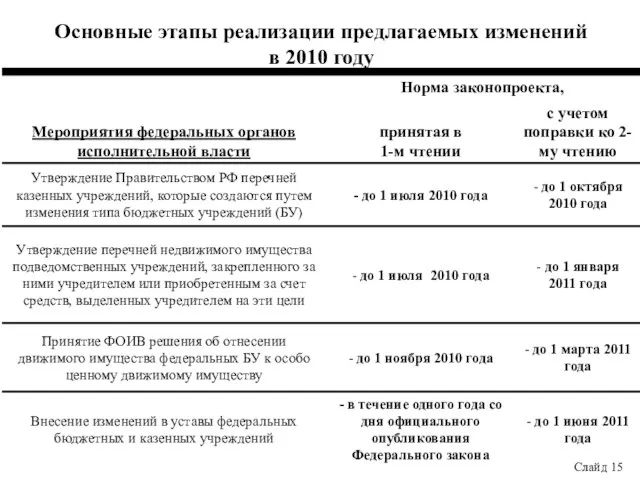

- 16. Слайд 15

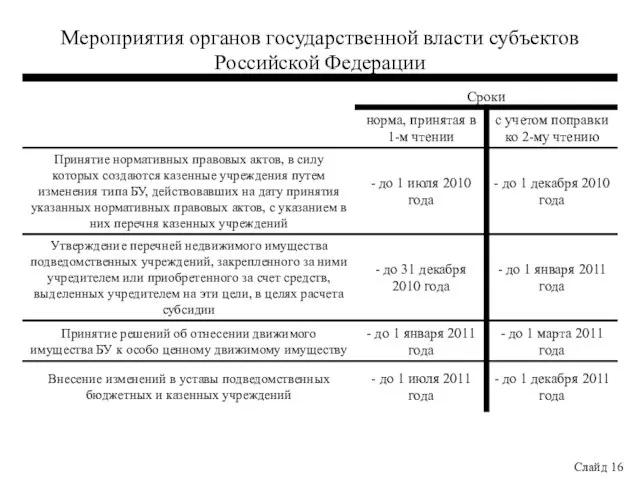

- 17. Слайд 16

- 19. Скачать презентацию

Слайд 2

МИФ: «Обсуждение законопроекта идет тихо, не обеспечена необходимая гласность и открытость»

Данное

МИФ: «Обсуждение законопроекта идет тихо, не обеспечена необходимая гласность и открытость»

Данное

Слайд 3Продолжение слайда 2

Разработка законопроекта осуществлялась Рабочей группой при Правительстве Российской Федерации, с

Продолжение слайда 2

Разработка законопроекта осуществлялась Рабочей группой при Правительстве Российской Федерации, с

Слайд 4В НАСТОЯЩЕЕ ВРЕМЯ:

Собственник всего имущества бюджетных учреждений – это либо Российская

В НАСТОЯЩЕЕ ВРЕМЯ:

Собственник всего имущества бюджетных учреждений – это либо Российская

Слайд 5В НАСТОЯЩЕЕ ВРЕМЯ:

Бюджетное учреждение не может быть признано несостоятельным (банкротом) (ч.

Бюджетное учреждение не может быть признано несостоятельным (банкротом) (ч.

Слайд 6В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

Слайд 7В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

В НАСТОЯЩЕЕ ВРЕМЯ:

Имущество находится у учреждения на праве оперативного управления, управление,

Слайд 8В НАСТОЯЩЕЕ ВРЕМЯ:

Закон «О некоммерческих организациях» на бюджетные и автономные учреждения не

В НАСТОЯЩЕЕ ВРЕМЯ:

Закон «О некоммерческих организациях» на бюджетные и автономные учреждения не

Слайд 9В НАСТОЯЩЕЕ ВРЕМЯ:

Госзадание для бюджетного учреждения должно содержать, в том числе:

предельные цены

В НАСТОЯЩЕЕ ВРЕМЯ:

Госзадание для бюджетного учреждения должно содержать, в том числе:

предельные цены

Слайд 10В НАСТОЯЩЕЕ ВРЕМЯ:

Финансовое обеспечение деятельности бюджетных учреждений осуществляется по смете. В итоге

В НАСТОЯЩЕЕ ВРЕМЯ:

Финансовое обеспечение деятельности бюджетных учреждений осуществляется по смете. В итоге

Слайд 11 МИФ: «Принятие законопроекта повлечет массовые увольнения»

КАК СТАНЕТ:

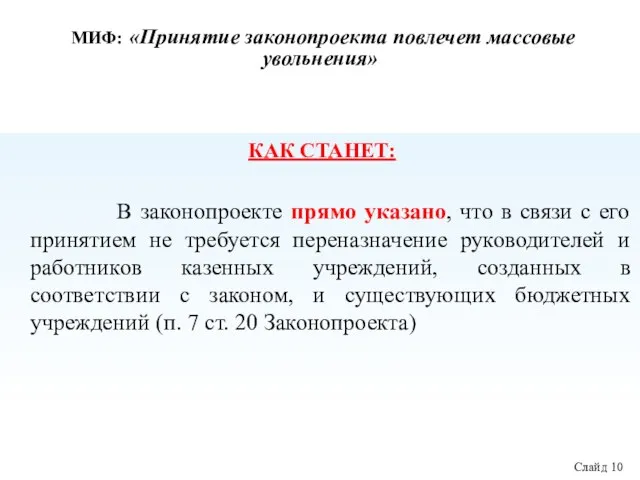

В законопроекте

МИФ: «Принятие законопроекта повлечет массовые увольнения»

КАК СТАНЕТ:

В законопроекте

Слайд 12В НАСТОЯЩЕЕ ВРЕМЯ:

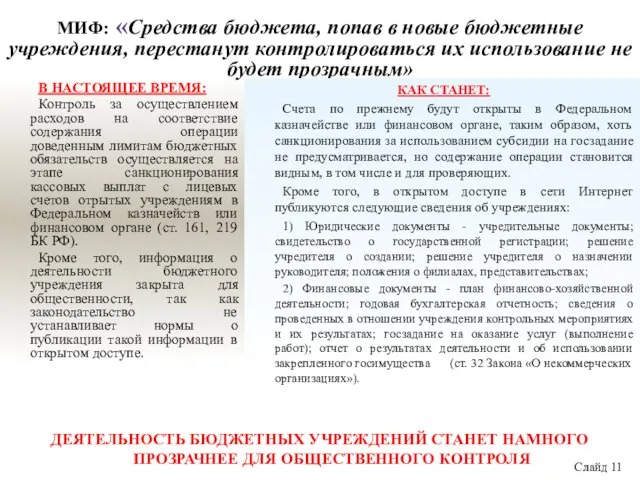

Контроль за осуществлением расходов на соответствие содержания операции доведенным лимитам

В НАСТОЯЩЕЕ ВРЕМЯ:

Контроль за осуществлением расходов на соответствие содержания операции доведенным лимитам

Слайд 13 МИФ: «Распределение госзаданий приведет к повышению коррупции»

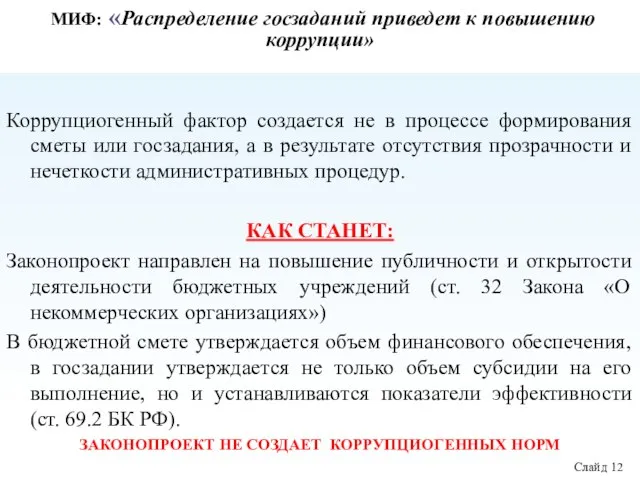

Коррупциогенный фактор создается не в

МИФ: «Распределение госзаданий приведет к повышению коррупции»

Коррупциогенный фактор создается не в

Слайд 14 МИФ: «Руководители новых бюджетных учреждений станут полновластными хозяевами бюджетных учреждений, не

МИФ: «Руководители новых бюджетных учреждений станут полновластными хозяевами бюджетных учреждений, не

Слайд 15 МИФ: «ВУЗы, предоставляющие услуги населению, во всех странах создаются в форме

МИФ: «ВУЗы, предоставляющие услуги населению, во всех странах создаются в форме

Слайд 16

Слайд 15

Слайд 15

Слайд 17

Слайд 16

Слайд 16

Правовое регулирование цен и ценообразования в Республике Беларусь

Правовое регулирование цен и ценообразования в Республике Беларусь Задание на практику

Задание на практику Полістирол

Полістирол Обработка и отделка фанеры. Фанерное и плитное производство

Обработка и отделка фанеры. Фанерное и плитное производство Технология переработки рыбных отходов

Технология переработки рыбных отходов Схемы охвата

Схемы охвата Документальный фильм-портрет “Раиса”

Документальный фильм-портрет “Раиса” Ежемесячное пожизненное содержание президента РФ

Ежемесячное пожизненное содержание президента РФ DIGITAL OUT-OF-HOME

DIGITAL OUT-OF-HOME Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей»

Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей» Назначение и устройство компьютера

Назначение и устройство компьютера ФИЗИКА

ФИЗИКА Презентация на тему Проект "Птицы"

Презентация на тему Проект "Птицы" Система правового регулирования отношений Россия - ЕС

Система правового регулирования отношений Россия - ЕС Трудовая деятельность

Трудовая деятельность  Индивидуальный проект обучающегося

Индивидуальный проект обучающегося Теория денег

Теория денег Святая Иулиания Новоторжская и Вяземская

Святая Иулиания Новоторжская и Вяземская Векторы в пространстве

Векторы в пространстве Преподавание истории в школах Болгарии

Преподавание истории в школах Болгарии Итоги и перспективы экономических реформ в Российской Федерации

Итоги и перспективы экономических реформ в Российской Федерации Презентация на тему Металлы

Презентация на тему Металлы Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела

Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела Эклектика в архитектуре

Эклектика в архитектуре Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО

Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО Изобразительное искусство. Орнамент

Изобразительное искусство. Орнамент История национального костюма

История национального костюма Die Liebesgeschichte von Adriano Celentano und Claudia Mori

Die Liebesgeschichte von Adriano Celentano und Claudia Mori