- МИФЫ об АУ

Содержание

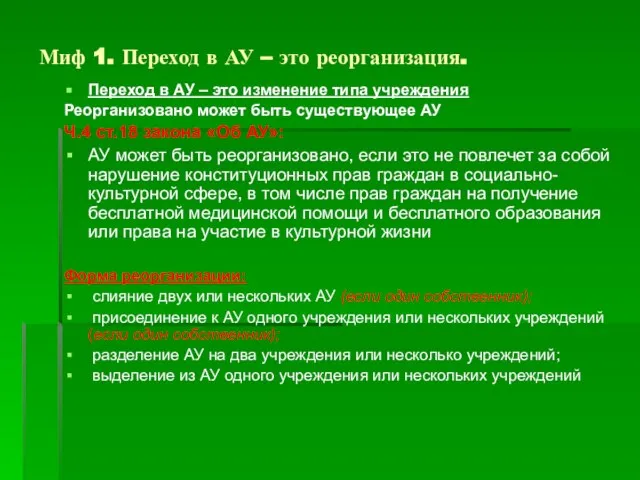

- 2. Миф 1. Переход в АУ – это реорганизация. Переход в АУ – это изменение типа учреждения

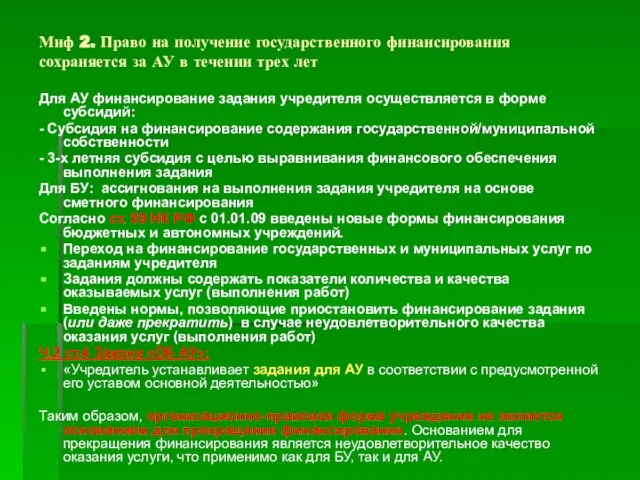

- 3. Миф 2. Право на получение государственного финансирования сохраняется за АУ в течении трех лет Для АУ

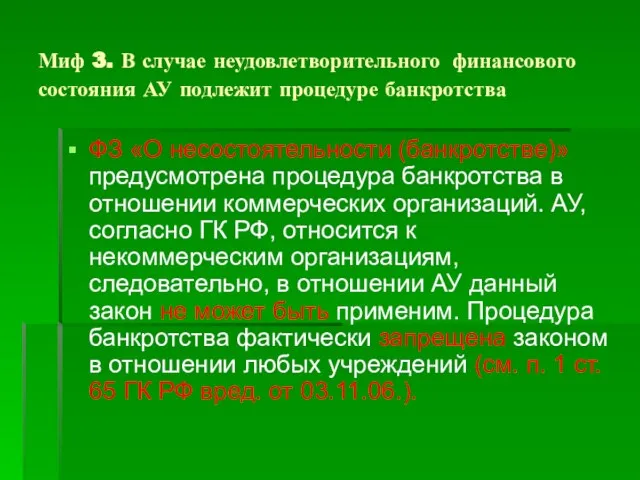

- 4. Миф 3. В случае неудовлетворительного финансового состояния АУ подлежит процедуре банкротства ФЗ «О несостоятельности (банкротстве)» предусмотрена

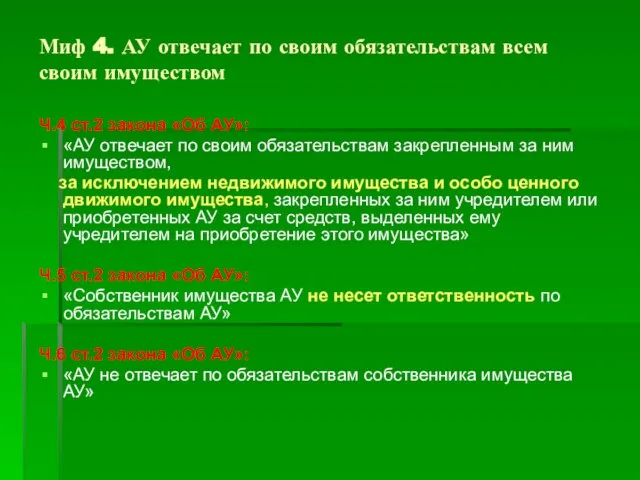

- 5. Миф 4. АУ отвечает по своим обязательствам всем своим имуществом Ч.4 ст.2 закона «Об АУ»: «АУ

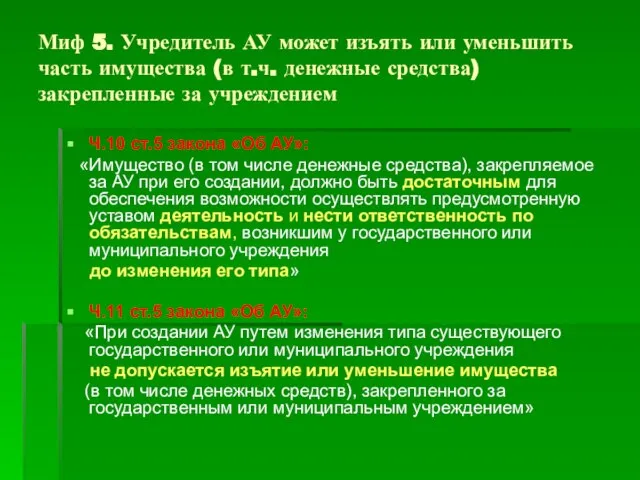

- 6. Миф 5. Учредитель АУ может изъять или уменьшить часть имущества (в т.ч. денежные средства) закрепленные за

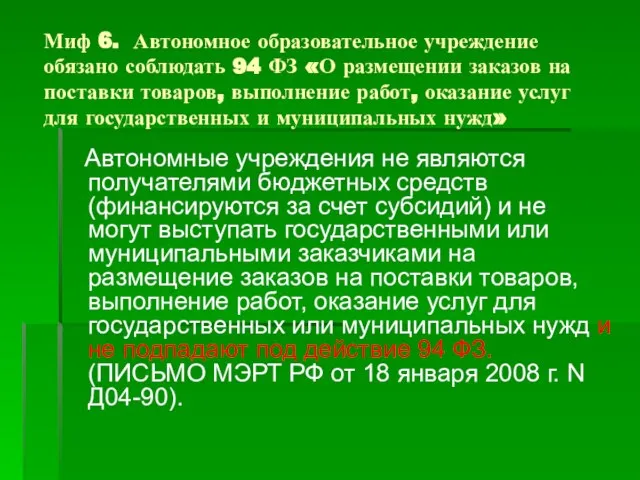

- 7. Миф 6. Автономное образовательное учреждение обязано соблюдать 94 ФЗ «О размещении заказов на поставки товаров, выполнение

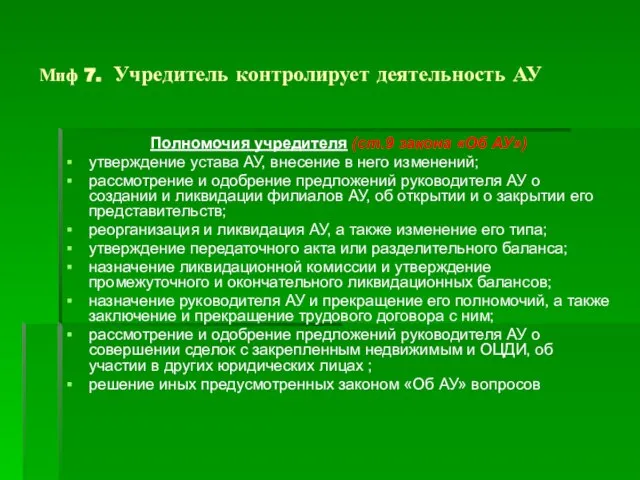

- 8. Миф 7. Учредитель контролирует деятельность АУ Полномочия учредителя (ст.9 закона «Об АУ») утверждение устава АУ, внесение

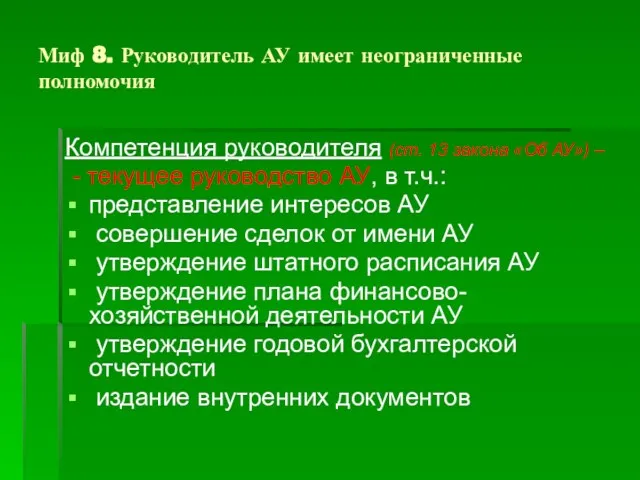

- 9. Миф 8. Руководитель АУ имеет неограниченные полномочия Компетенция руководителя (ст. 13 закона «Об АУ») – -

- 11. Скачать презентацию

Слайд 3Миф 2. Право на получение государственного финансирования сохраняется за АУ в течении

Миф 2. Право на получение государственного финансирования сохраняется за АУ в течении

Слайд 4Миф 3. В случае неудовлетворительного финансового состояния АУ подлежит процедуре банкротства

ФЗ «О

Миф 3. В случае неудовлетворительного финансового состояния АУ подлежит процедуре банкротства

ФЗ «О

Слайд 5Миф 4. АУ отвечает по своим обязательствам всем своим имуществом

Ч.4 ст.2 закона

Миф 4. АУ отвечает по своим обязательствам всем своим имуществом

Ч.4 ст.2 закона

Слайд 6Миф 5. Учредитель АУ может изъять или уменьшить часть имущества (в т.ч.

Миф 5. Учредитель АУ может изъять или уменьшить часть имущества (в т.ч.

Слайд 7Миф 6. Автономное образовательное учреждение обязано соблюдать 94 ФЗ «О размещении заказов

Миф 6. Автономное образовательное учреждение обязано соблюдать 94 ФЗ «О размещении заказов

Слайд 8Миф 7. Учредитель контролирует деятельность АУ

Полномочия учредителя (ст.9 закона «Об АУ»)

утверждение устава

Миф 7. Учредитель контролирует деятельность АУ

Полномочия учредителя (ст.9 закона «Об АУ»)

утверждение устава

Слайд 9Миф 8. Руководитель АУ имеет неограниченные полномочия

Компетенция руководителя (ст. 13 закона «Об

Миф 8. Руководитель АУ имеет неограниченные полномочия

Компетенция руководителя (ст. 13 закона «Об

Архитектура как вид искусства

Архитектура как вид искусства Капустные вечёрки

Капустные вечёрки Темы лекций по инженерной графике обучающихся по направлению Строительство

Темы лекций по инженерной графике обучающихся по направлению Строительство Варьирование нелинейных параметров

Варьирование нелинейных параметров  Метод проектов: общие положения. Проектная и исследовательская деятельность: сходство и различие

Метод проектов: общие положения. Проектная и исследовательская деятельность: сходство и различие Спортсмены Чувашской Республики

Спортсмены Чувашской Республики Private kitchen

Private kitchen Исследование демографической ситуации села Бала Верхоянского района Республики Саха (Якутия) по половозрастному составу

Исследование демографической ситуации села Бала Верхоянского района Республики Саха (Якутия) по половозрастному составу Эффективный Умный дом. Система управления освещением. Охранно-пожарная система

Эффективный Умный дом. Система управления освещением. Охранно-пожарная система США: Империализм и вступление в мировую политику

США: Империализм и вступление в мировую политику Оранэль. Лесная колода

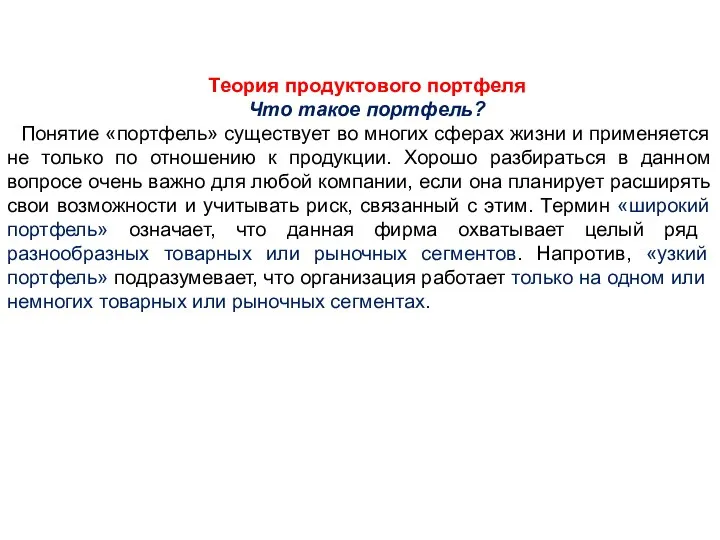

Оранэль. Лесная колода Теория продуктового портфеля

Теория продуктового портфеля Запрет терапевтического клонирования в Великобритании

Запрет терапевтического клонирования в Великобритании Потенциометр

Потенциометр Технология изготовления сварных конструкций

Технология изготовления сварных конструкций Презентация на тему Великий Новгород

Презентация на тему Великий Новгород Классный час

Классный час Шпонки и шпоночные соединения

Шпонки и шпоночные соединения Файловый ввод вывод

Файловый ввод вывод Новая дидактическая модель образования, складывающаяся в результате внедрения Стандарта нового поколения, основана на компетент

Новая дидактическая модель образования, складывающаяся в результате внедрения Стандарта нового поколения, основана на компетент ПРЕЗЕНТАЦИЯ ообщение к МУ: «БЕЗОПАСНОСТЬ НА ДОРОГЕ»

ПРЕЗЕНТАЦИЯ ообщение к МУ: «БЕЗОПАСНОСТЬ НА ДОРОГЕ» Деловой стиль одежды в Англии

Деловой стиль одежды в Англии Как жили земледельцы и ремесленники в Египте

Как жили земледельцы и ремесленники в Египте Высоцкий Владимир Семёнович

Высоцкий Владимир Семёнович Характеристика стран восточной Европы

Характеристика стран восточной Европы Пустыня 4 класс

Пустыня 4 класс Техника безопасности в компьютерном классе

Техника безопасности в компьютерном классе Подъемно-транспортное оборудование

Подъемно-транспортное оборудование