- Микрофинансирование в России: быстрый рост и перестройка рынка

Содержание

- 2. Основные выводы Рынок микрофинансовых услуг и потребительского кредита быстро растет но все еще заполнен в незначительной

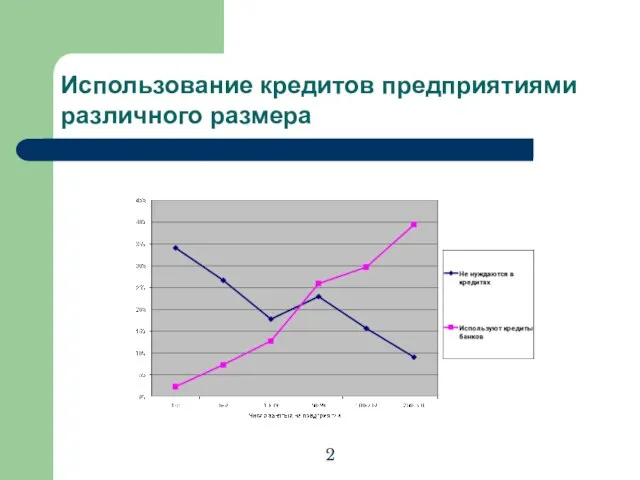

- 3. Использование кредитов предприятиями различного размера 2

- 4. Основные организационные форматы малого кредитования Традиционное российское банковское кредитование Небанковское микрокредитование Ломбарды Банковский «конвейер кредитов» (потребительские

- 5. Российский рынок небанковского микрокредитования Рынок был основан в середине 90-х годов несколькими международными микрофинансовыми организациями Уже

- 6. Основное преимущество небанковского микрокредитования Микрокредитование – это технология «с человеческим лицом», существенно менее формализованная и зарегулированная

- 7. Типы микрофинансовых организаций Организации, берущие начало от программ (НГО) иностранного происхождения «Государственные» фонды поддержки предпринимательства Кооперативы

- 8. Типы клиентов – получателей микрокредитов Небольшие предприятия (чаще всего мелкие рыночные торговцы) – регулярные кредиты под

- 9. Кредитные продукты Небольшие экспресс-кредиты без обеспечения Кредиты под поручительство Кредиты под обеспечение (чаще всего автомобиль, а

- 10. Новая ситуация - выход коммерческих банков на рынок небольших кредитов «Старые» кредитные технологии банков: забюрократизированность, в

- 11. Возможные дальнейшие сценарии Оптимальный: дешевые «конвейерные» технологии банковского кредитования на основе кредитных историй будут успешно развиваться,

- 12. Насущные задачи Необходимость создания информационной системы о кредитных историях заемщиков Необходимость создания информационной системы с целью

- 14. Скачать презентацию

Слайд 3Использование кредитов предприятиями различного размера

2

Использование кредитов предприятиями различного размера

2

Слайд 4Основные организационные форматы малого кредитования

Традиционное российское банковское кредитование

Небанковское микрокредитование

Ломбарды

Банковский «конвейер

Основные организационные форматы малого кредитования

Традиционное российское банковское кредитование

Небанковское микрокредитование

Ломбарды

Банковский «конвейер

Слайд 5Российский рынок небанковского микрокредитования

Рынок был основан в середине 90-х годов несколькими международными

Российский рынок небанковского микрокредитования

Рынок был основан в середине 90-х годов несколькими международными

Слайд 6Основное преимущество небанковского микрокредитования

Микрокредитование – это технология «с человеческим лицом», существенно менее

Основное преимущество небанковского микрокредитования

Микрокредитование – это технология «с человеческим лицом», существенно менее

Слайд 7Типы микрофинансовых организаций

Организации, берущие начало от программ (НГО) иностранного происхождения

«Государственные» фонды

Типы микрофинансовых организаций

Организации, берущие начало от программ (НГО) иностранного происхождения

«Государственные» фонды

Слайд 8Типы клиентов – получателей микрокредитов

Небольшие предприятия (чаще всего мелкие рыночные торговцы)

Типы клиентов – получателей микрокредитов

Небольшие предприятия (чаще всего мелкие рыночные торговцы)

Слайд 9Кредитные продукты

Небольшие экспресс-кредиты без обеспечения

Кредиты под поручительство

Кредиты под обеспечение (чаще всего автомобиль,

Кредитные продукты

Небольшие экспресс-кредиты без обеспечения

Кредиты под поручительство

Кредиты под обеспечение (чаще всего автомобиль,

Слайд 10Новая ситуация - выход коммерческих банков на рынок небольших кредитов

«Старые» кредитные технологии

Новая ситуация - выход коммерческих банков на рынок небольших кредитов

«Старые» кредитные технологии

Слайд 11Возможные дальнейшие сценарии

Оптимальный: дешевые «конвейерные» технологии банковского кредитования на основе кредитных

Возможные дальнейшие сценарии

Оптимальный: дешевые «конвейерные» технологии банковского кредитования на основе кредитных

Слайд 12Насущные задачи

Необходимость создания информационной системы о кредитных историях заемщиков

Необходимость создания информационной

Насущные задачи

Необходимость создания информационной системы о кредитных историях заемщиков

Необходимость создания информационной

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног