Минимизация кредитных рисков в рамках актуализации стратегии развития МСБ в условиях финансового кризиса

- Минимизация кредитных рисков в рамках актуализации стратегии развития МСБ в условиях финансового кризиса

Содержание

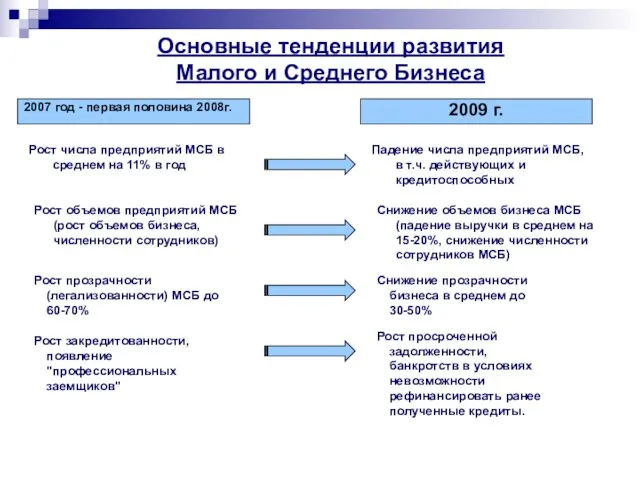

- 2. Основные тенденции развития Малого и Среднего Бизнеса 2007 год - первая половина 2008г. Рост числа предприятий

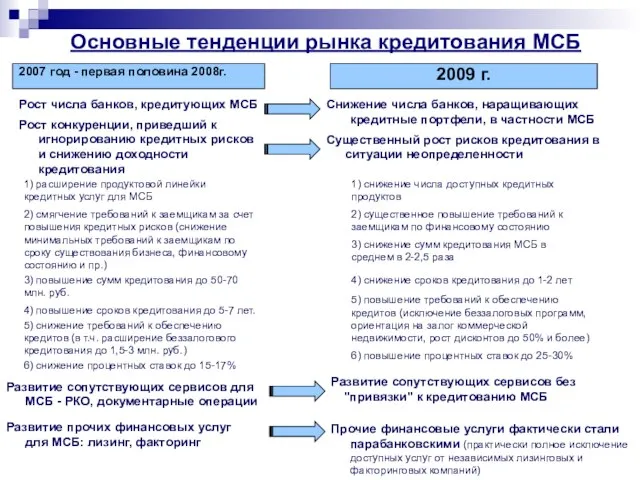

- 3. Основные тенденции рынка кредитования МСБ Рост числа банков, кредитующих МСБ 2007 год - первая половина 2008г.

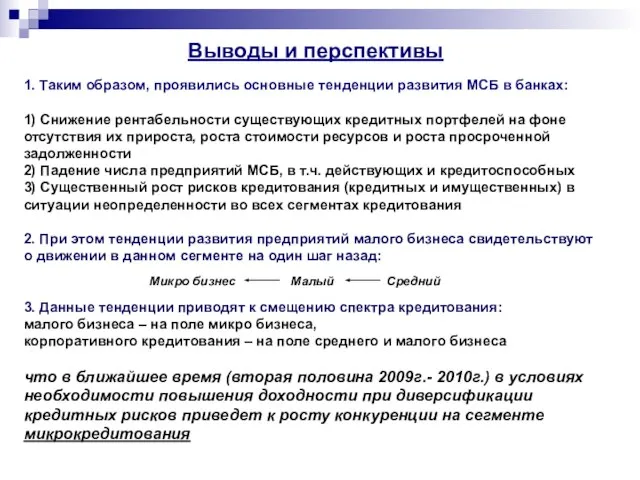

- 4. Выводы и перспективы 1. Таким образом, проявились основные тенденции развития МСБ в банках: 1) Снижение рентабельности

- 5. Основные элементы стратегии развития МСБ в современных финансовых условиях

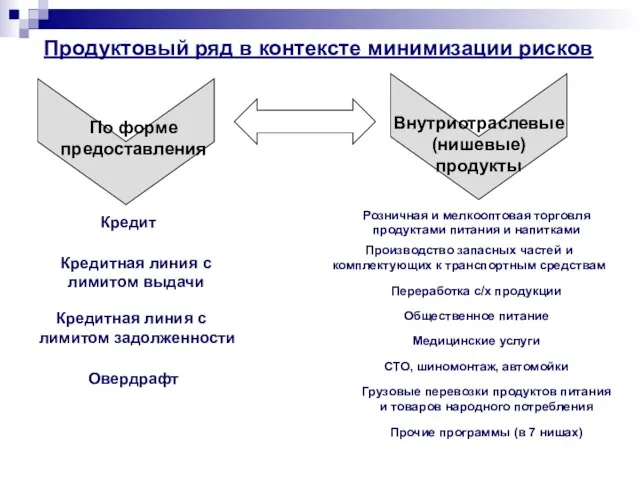

- 6. Продуктовый ряд в контексте минимизации рисков

- 7. Система Автоматизированного Управления Кредитными рисками КМБ

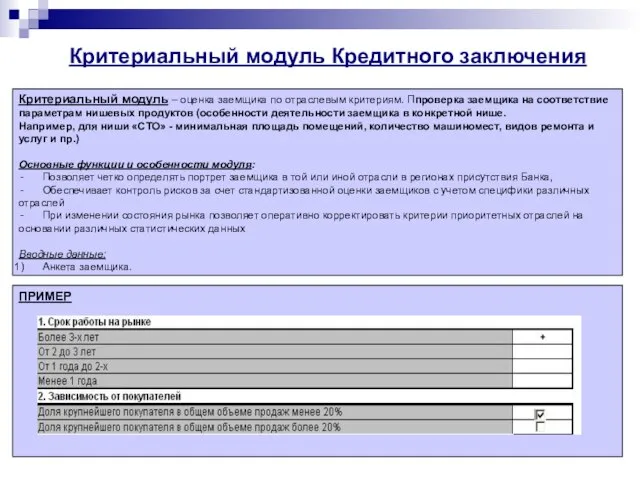

- 8. Критериальный модуль Кредитного заключения Критериальный модуль – оценка заемщика по отраслевым критериям. Ппроверка заемщика на соответствие

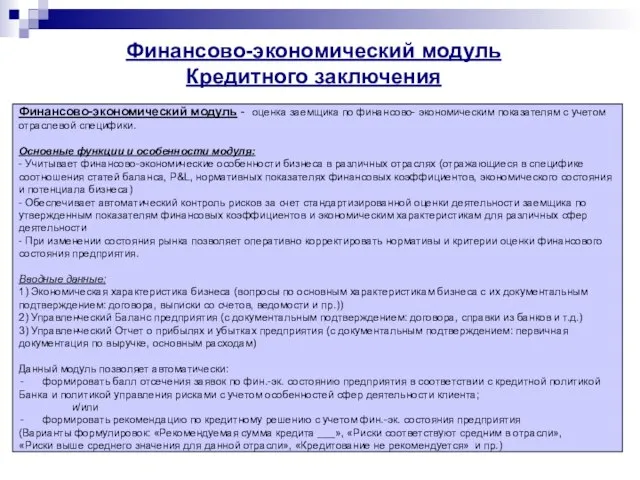

- 9. Финансово-экономический модуль Кредитного заключения Финансово-экономический модуль - оценка заемщика по финансово- экономическим показателям с учетом отраслевой

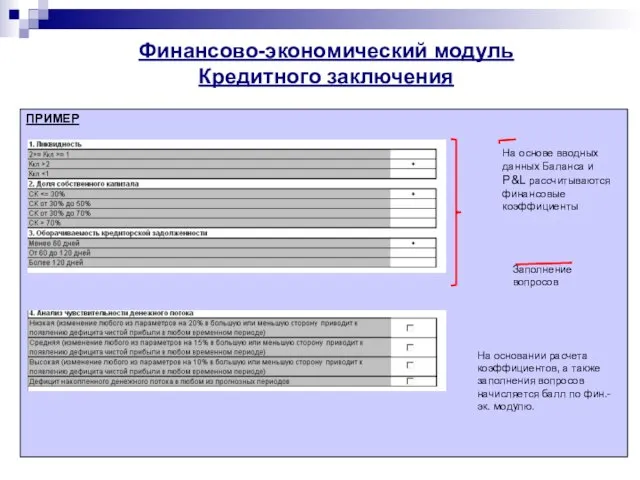

- 10. Финансово-экономический модуль Кредитного заключения ПРИМЕР На основе вводных данных Баланса и P&L рассчитываются финансовые коэффициенты Заполнение

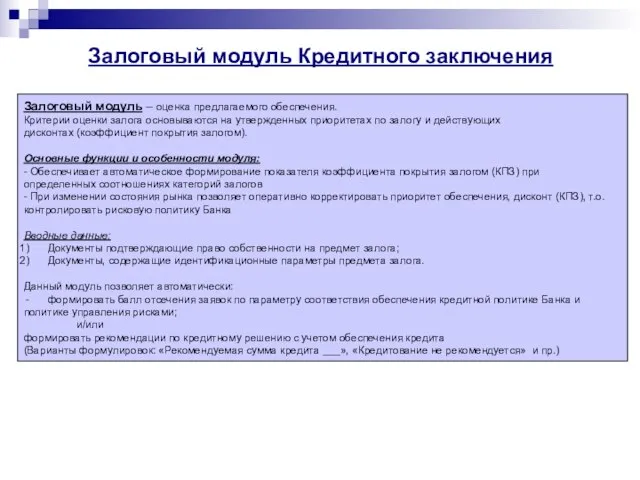

- 11. Залоговый модуль Кредитного заключения Залоговый модуль – оценка предлагаемого обеспечения. Критерии оценки залога основываются на утвержденных

- 12. Залоговый модуль Кредитного заключения ПРИМЕР Исходные данные: Сумма кредита – 5 000 тыс. руб. Сумма процентов

- 13. Модуль управления рисками – данный модуль содержит допустимые варианты значений для формирования общего балла оценки заемщика,

- 15. Скачать презентацию

Слайд 3Основные тенденции рынка кредитования МСБ

Рост числа банков, кредитующих МСБ

2007 год - первая

Основные тенденции рынка кредитования МСБ

Рост числа банков, кредитующих МСБ

2007 год - первая

Слайд 4Выводы и перспективы

1. Таким образом, проявились основные тенденции развития МСБ в

Выводы и перспективы

1. Таким образом, проявились основные тенденции развития МСБ в

Слайд 5Основные элементы стратегии развития МСБ в современных финансовых условиях

Основные элементы стратегии развития МСБ в современных финансовых условиях

Слайд 6Продуктовый ряд в контексте минимизации рисков

Продуктовый ряд в контексте минимизации рисков

Слайд 7Система Автоматизированного Управления Кредитными рисками КМБ

Система Автоматизированного Управления Кредитными рисками КМБ

Слайд 8Критериальный модуль Кредитного заключения

Критериальный модуль – оценка заемщика по отраслевым критериям. Ппроверка

Критериальный модуль Кредитного заключения

Критериальный модуль – оценка заемщика по отраслевым критериям. Ппроверка

Слайд 9Финансово-экономический модуль

Кредитного заключения

Финансово-экономический модуль - оценка заемщика по финансово- экономическим показателям

Финансово-экономический модуль

Кредитного заключения

Финансово-экономический модуль - оценка заемщика по финансово- экономическим показателям

Слайд 10Финансово-экономический модуль

Кредитного заключения

ПРИМЕР

На основе вводных данных Баланса и P&L рассчитываются финансовые

Финансово-экономический модуль

Кредитного заключения

ПРИМЕР

На основе вводных данных Баланса и P&L рассчитываются финансовые

Слайд 11Залоговый модуль Кредитного заключения

Залоговый модуль – оценка предлагаемого обеспечения.

Критерии оценки залога основываются

Залоговый модуль Кредитного заключения

Залоговый модуль – оценка предлагаемого обеспечения.

Критерии оценки залога основываются

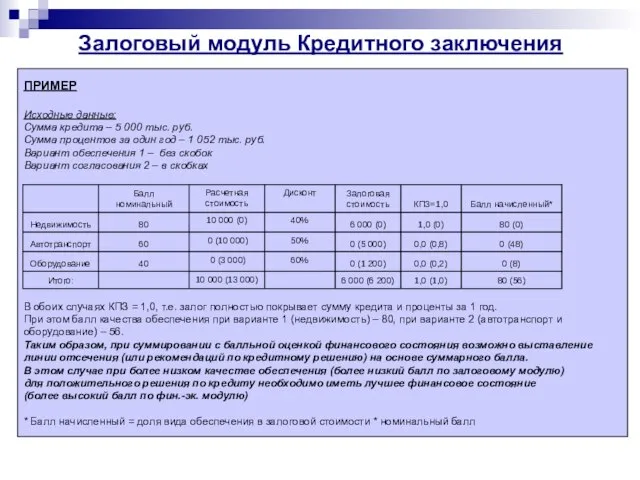

Слайд 12Залоговый модуль Кредитного заключения

ПРИМЕР

Исходные данные:

Сумма кредита – 5 000 тыс. руб.

Сумма процентов

Залоговый модуль Кредитного заключения

ПРИМЕР

Исходные данные:

Сумма кредита – 5 000 тыс. руб.

Сумма процентов

Слайд 13Модуль управления рисками – данный модуль содержит допустимые варианты значений для формирования

Модуль управления рисками – данный модуль содержит допустимые варианты значений для формирования

Психика человека

Психика человека ВОССТАНОВИТЕЛЬНОЕ ПРАВОСУДИЕ иЮВЕНАЛЬНЫЕ ТЕХНОЛОГИИ в РОССИИ

ВОССТАНОВИТЕЛЬНОЕ ПРАВОСУДИЕ иЮВЕНАЛЬНЫЕ ТЕХНОЛОГИИ в РОССИИ МЕЖВЕДОМСТВЕННОЕ ВЗАИМОДЕЙСТВИЕ ПРИ ОРГАНИЗАЦИИ СЕМЕЙНОГО УСТРОЙСТВА ДЕТЕЙ,ОСТАВШИХСЯБЕЗ ПОПЕЧЕНИЯ РОДИТЕЛЕЙ

МЕЖВЕДОМСТВЕННОЕ ВЗАИМОДЕЙСТВИЕ ПРИ ОРГАНИЗАЦИИ СЕМЕЙНОГО УСТРОЙСТВА ДЕТЕЙ,ОСТАВШИХСЯБЕЗ ПОПЕЧЕНИЯ РОДИТЕЛЕЙ Назначение и структура бизнес-плана

Назначение и структура бизнес-плана Тонкости продвижения интернет-магазиновв поисковых системах

Тонкости продвижения интернет-магазиновв поисковых системах Євроінтеграція України як чинник соціально-економічного розвитку держави. Роль освіти в розвитку партнерства України з іншими де

Євроінтеграція України як чинник соціально-економічного розвитку держави. Роль освіти в розвитку партнерства України з іншими де Особенности модернизации России – процесс взаимодействия инновационного и сырьевого векторов экономики Карпова Анна Владимиров

Особенности модернизации России – процесс взаимодействия инновационного и сырьевого векторов экономики Карпова Анна Владимиров Развитие психики человека

Развитие психики человека Сатиры А.Д.Кантемира

Сатиры А.Д.Кантемира Конкурсный проект смотровой площадки на вершине горы Машук

Конкурсный проект смотровой площадки на вершине горы Машук Вводный инструктаж. Формирование команды

Вводный инструктаж. Формирование команды Новая экономичная система импульсного пневмотранспорта порошкообразных сред

Новая экономичная система импульсного пневмотранспорта порошкообразных сред Подбор конфигурации и модернизация средств вычислительной техники

Подбор конфигурации и модернизация средств вычислительной техники Школьный Художественный музей

Школьный Художественный музей Прикладная геоэкология

Прикладная геоэкология Подвижная игрушка Слоненок

Подвижная игрушка Слоненок Я - мэр города Петрозаводска

Я - мэр города Петрозаводска Презентация на тему Иисус Христос – историческая личность или мифологический герой

Презентация на тему Иисус Христос – историческая личность или мифологический герой Культура Древнего Китая

Культура Древнего Китая Отраслевое административно-правовое регулирование в хозяйственно-экономических комплексах [часть 2]

Отраслевое административно-правовое регулирование в хозяйственно-экономических комплексах [часть 2] Свойства жидкостей, газов и твердых тел в пословицах

Свойства жидкостей, газов и твердых тел в пословицах Презентация на тему Богомол

Презентация на тему Богомол Временное трудоустройство. Подростки

Временное трудоустройство. Подростки Свобода. Уверенность. Выгода.

Свобода. Уверенность. Выгода. Комаров Сергей Приложения для социальных сетей. Использование приложений в качестве рекламных инструментов.

Комаров Сергей Приложения для социальных сетей. Использование приложений в качестве рекламных инструментов. Презентация "Религиозные праздники христиан" - скачать презентации по МХК

Презентация "Религиозные праздники христиан" - скачать презентации по МХК Оценка необходимости и обоснованности внедрения системы CRM в компании АБВ

Оценка необходимости и обоснованности внедрения системы CRM в компании АБВ Искусство быть здоровым.

Искусство быть здоровым.