- Минск, 2010

Содержание

- 2. Цели и задачи Цель работы – определение роли применения современных технологий при управлении риском в коммерческом

- 3. Кредитный риск - опасность, что дебитор не сможет осуществить процентные платежи или выплатить основную сумму кредита

- 4. Зависимость показателя кредитоспособности заемщика от оценки внешних факторов Y=f(Iг;Iв;Iо) Оценка кредитоспособности заемщика производится на основе имеющейся

- 5. Использование банками сведений из системы кредитное бюро Получение достоверной информации о кредитной истории потенциального клиента для

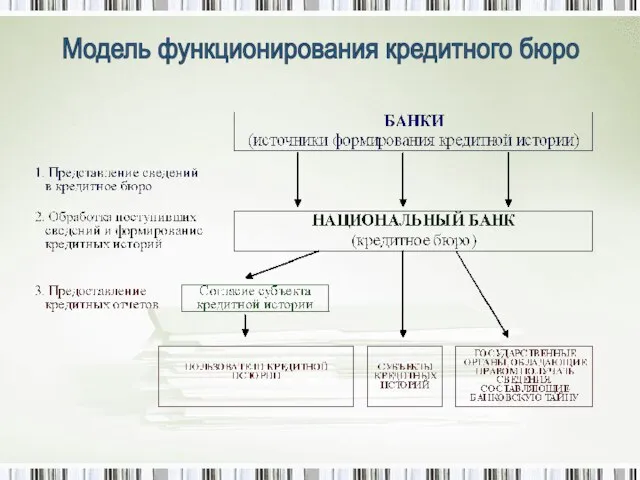

- 6. Модель функционирования кредитного бюро

- 7. Взаимоотношения банков с субъектами кредитных историй Банки не вправе требовать от субъекта кредитной истории представления его

- 8. Риск менеджмент Обязательная отчетность НБ РБ Анализ рынка План счетов Баланс Прибыли/Убытки Бюджетное планирование Операционные затраты

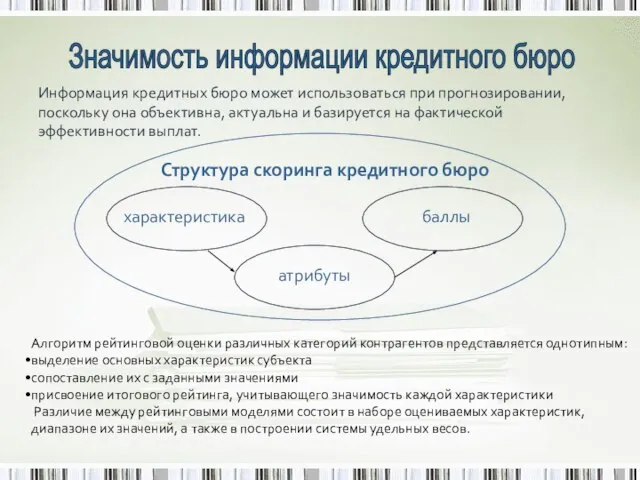

- 9. Значимость информации кредитного бюро Информация кредитных бюро может использоваться при прогнозировании, поскольку она объективна, актуальна и

- 10. Использование статистических данных для разработки индивидуальных скоринговых моделей Предварительный анализ и подготовка данных для моделирования Основные

- 11. Организация бюро для взаимообмена информацией — процесс довольно сложный, выгоды от наличия общей базы данных существенно

- 13. Скачать презентацию

Слайд 3Кредитный риск - опасность, что дебитор

не сможет осуществить процентные

платежи или

Кредитный риск - опасность, что дебитор

не сможет осуществить процентные

платежи или

Слайд 4Зависимость показателя кредитоспособности

заемщика от оценки внешних факторов

Y=f(Iг;Iв;Iо)

Оценка кредитоспособности заемщика производится

Зависимость показателя кредитоспособности

заемщика от оценки внешних факторов

Y=f(Iг;Iв;Iо)

Оценка кредитоспособности заемщика производится

Слайд 5Использование банками сведений из системы

кредитное бюро

Получение достоверной информации о кредитной истории

Использование банками сведений из системы

кредитное бюро

Получение достоверной информации о кредитной истории

Слайд 6Модель функционирования кредитного бюро

Модель функционирования кредитного бюро

Слайд 7Взаимоотношения банков с субъектами

кредитных историй

Банки не вправе требовать от субъекта кредитной

Взаимоотношения банков с субъектами

кредитных историй

Банки не вправе требовать от субъекта кредитной

Слайд 8Риск

менеджмент

Обязательная

отчетность

НБ РБ

Анализ

рынка

План счетов

Баланс

Прибыли/Убытки

Бюджетное

планирование

Операционные затраты

Капитальные вложения

Управление

Кредитным

риском

Управление

Риском

ликвидности

Управление

Процентным

риском

Управление

валютным

риском

Оценка

эффективности

продаж

Оценка

эффективности

Процессов KPI

Аналитика по

банкам

Трансфертные цены

Прибыльность

Бизнес сегменты

Продукты

Каналы продаж

Операционный

менеджмент

Контроллинг

10

Балансовая

аналитика

Финансовый

менеджмент

Поддержка современных бизнес-моделей

Риск

менеджмент

Обязательная

отчетность

НБ РБ

Анализ

рынка

План счетов

Баланс

Прибыли/Убытки

Бюджетное

планирование

Операционные затраты

Капитальные вложения

Управление

Кредитным

риском

Управление

Риском

ликвидности

Управление

Процентным

риском

Управление

валютным

риском

Оценка

эффективности

продаж

Оценка

эффективности

Процессов KPI

Аналитика по

банкам

Трансфертные цены

Прибыльность

Бизнес сегменты

Продукты

Каналы продаж

Операционный

менеджмент

Контроллинг

10

Балансовая

аналитика

Финансовый

менеджмент

Поддержка современных бизнес-моделей

Слайд 9Значимость информации кредитного бюро

Информация кредитных бюро может использоваться при прогнозировании, поскольку она

Значимость информации кредитного бюро

Информация кредитных бюро может использоваться при прогнозировании, поскольку она

Слайд 10Использование статистических данных для разработки индивидуальных скоринговых моделей

Предварительный анализ и подготовка данных

Использование статистических данных для разработки индивидуальных скоринговых моделей

Предварительный анализ и подготовка данных

Слайд 11Организация бюро для взаимообмена информацией — процесс

довольно сложный, выгоды от наличия

Организация бюро для взаимообмена информацией — процесс

довольно сложный, выгоды от наличия

Презентация на тему История появления бисера

Презентация на тему История появления бисера  Признаки государства

Признаки государства Презентация на тему Точка Линия

Презентация на тему Точка Линия 23 июня - международный олимпийский день. Родина олимпийских игр

23 июня - международный олимпийский день. Родина олимпийских игр Основные формы рельефа Земли

Основные формы рельефа Земли ООО Центр Путешествий Просто

ООО Центр Путешествий Просто Васильки Шагала

Васильки Шагала Форматирование текста

Форматирование текста Презентация на тему Обособленные приложения

Презентация на тему Обособленные приложения  Презентация на тему Северная Европа

Презентация на тему Северная Европа  Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг

Сущность международной торговли услугами. Понятие услуги как объекта МЭО. Классификация услуг Пазандачилик технологияси асослари

Пазандачилик технологияси асослари Моссовета Презентация ремонт санузлов-2

Моссовета Презентация ремонт санузлов-2 Основы языка изображения

Основы языка изображения Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру

Шет елден тас жолмен келе жатқан көлік құралдары мен жаяу жүргіншілерді тексеру Каменный Уголь

Каменный Уголь Мандельштам Осип Эмильевич

Мандельштам Осип Эмильевич Расчет сопротивления проводников

Расчет сопротивления проводников Якутия

Якутия Происхождение Солнечной системы во взглядах современников

Происхождение Солнечной системы во взглядах современников Счастье, удовольствие, гедонизм 11 класс

Счастье, удовольствие, гедонизм 11 класс Density Cara Cosmetics

Density Cara Cosmetics Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра

Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального обра Символика Олимпийских игр

Символика Олимпийских игр Тайна запечного сверчка

Тайна запечного сверчка Творческие задания при изучении предметной области История искусств в ДХШ

Творческие задания при изучении предметной области История искусств в ДХШ Политика и власть. 9 класс

Политика и власть. 9 класс китай

китай