- Model IS-LM

Содержание

- 2. Model IS-LM Model IS-LM je jedním ze základních modelů vytvořených zastánci keynesiánské ekonomie a tvoří jeden

- 3. Předpoklady modelu nacházíme se v krátkém období stále máme fixní cenovou hladinu jsou zde nevyužité výrobní

- 4. Křivka IS

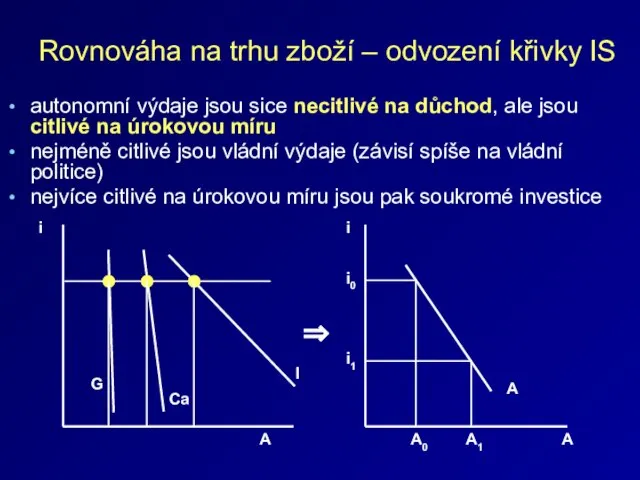

- 5. Rovnováha na trhu zboží – odvození křivky IS autonomní výdaje jsou sice necitlivé na důchod, ale

- 6. Vysvětlení Autonomní výdaje z modelu důchod-výdaje nejsou citlivé na změnu produktu, ale některé (zejména investice -

- 7. Úpravou dostaneme… Y = A + c (1 - t) Y - b·i ⇒ Y -

- 8. Křivka IS Křivka IS je křivka, která zobrazuje takové kombinace úrokové sazby (i) a důchodu (Y),

- 9. Rovnováha na trhu zboží – odvození křivky IS A i0 A A1 A0 i i1 Y

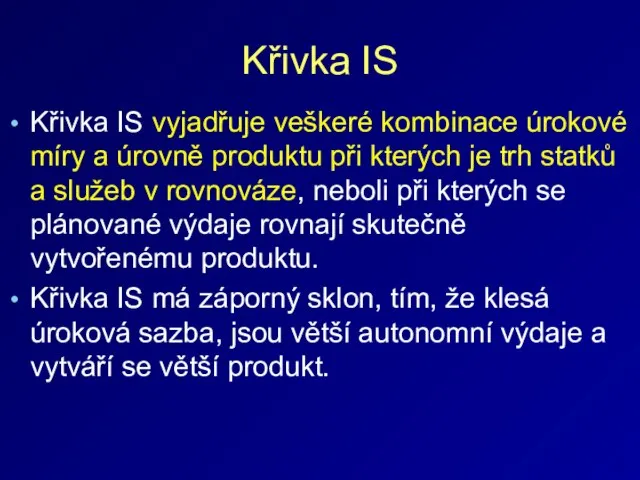

- 10. Křivka IS Křivka IS vyjadřuje veškeré kombinace úrokové míry a úrovně produktu při kterých je trh

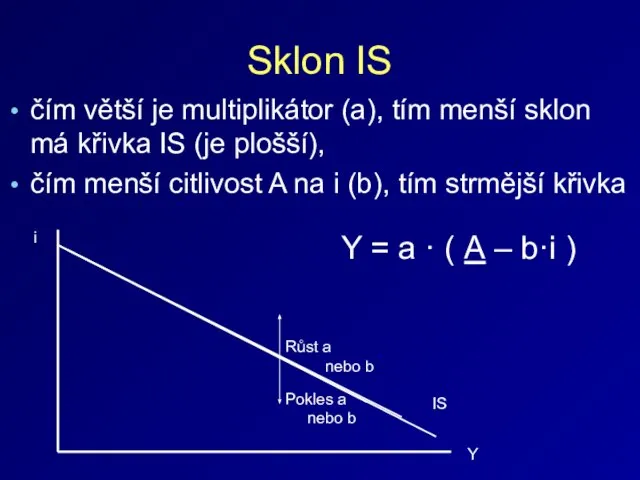

- 11. Sklon IS čím větší je multiplikátor (a), tím menší sklon má křivka IS (je plošší), čím

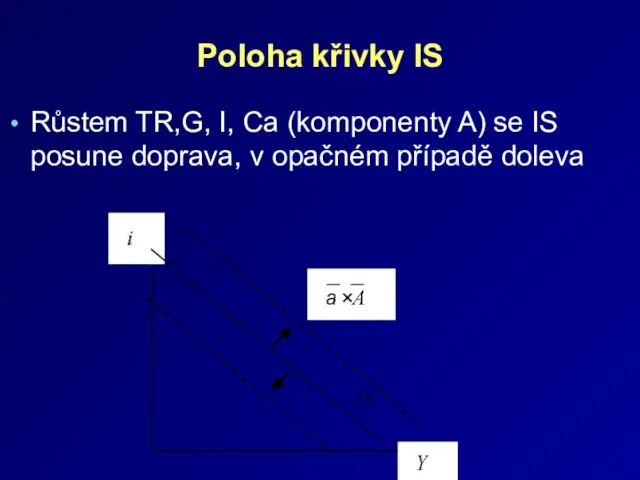

- 12. Poloha křivky IS Růstem TR,G, I, Ca (komponenty A) se IS posune doprava, v opačném případě

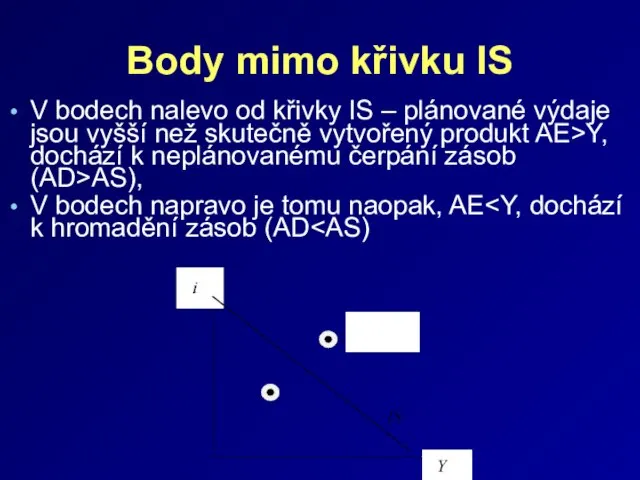

- 13. Body mimo křivku IS V bodech nalevo od křivky IS – plánované výdaje jsou vyšší než

- 14. Křivka LM

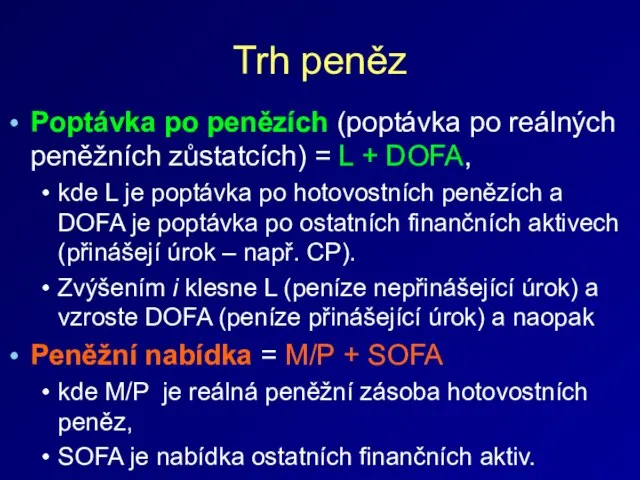

- 15. Trh peněz Poptávka po penězích (poptávka po reálných peněžních zůstatcích) = L + DOFA, kde L

- 16. Rovnováha Pokud máme rovnováhu, pak platí: L + DOFA = M/P + SOFA (poptávka = nabídce

- 17. Nabídka reálných peněz Nabídka reálných peněz je exogenní veličina závislá na autonomních rozhodnutích CB CB zvyšuje

- 18. Poptávka po reálných peněžních zůstatcích (L) L poptávka po penězích L = f(LT , LA) LT

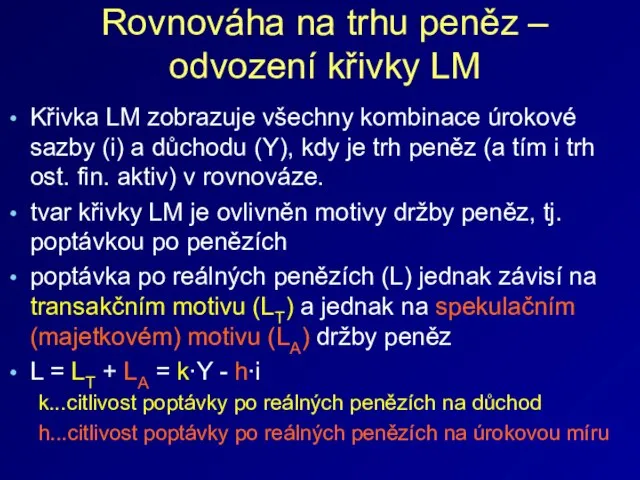

- 19. Křivka LM zobrazuje všechny kombinace úrokové sazby (i) a důchodu (Y), kdy je trh peněz (a

- 20. Rovnováha na trhu peněz – odvození křivky LM pokud: L= k∙Y (h = 0), pak existuje

- 21. Rovnováha na trhu peněz – odvození křivky LM L, M/P i0 L(Y0) i i1 M/P i0

- 22. Sklon křivky LM sklon křivky LM mohou ovlivnit změny koeficientů k a h čím je vyšší

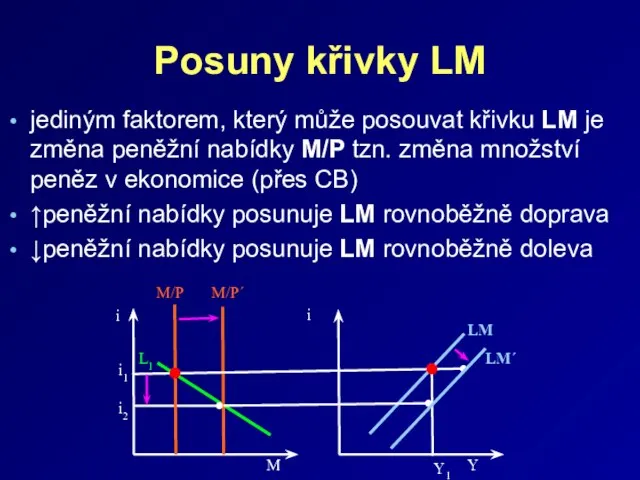

- 23. Posuny křivky LM jediným faktorem, který může posouvat křivku LM je změna peněžní nabídky M/P tzn.

- 24. Extrémní případy sklonu LM Klasický extrémní příklad sklonu: Nastává při vysokých úrokových mírách, kdy citlivost poptávky

- 25. Extrémní případy sklonu LM Past likvidity nastává při nízkých úrokových mírách, kdy se citlivost poptávky po

- 26. body mimo křivku LM znamenají, že trh peněz není v rovnováze body napravo – poptávka po

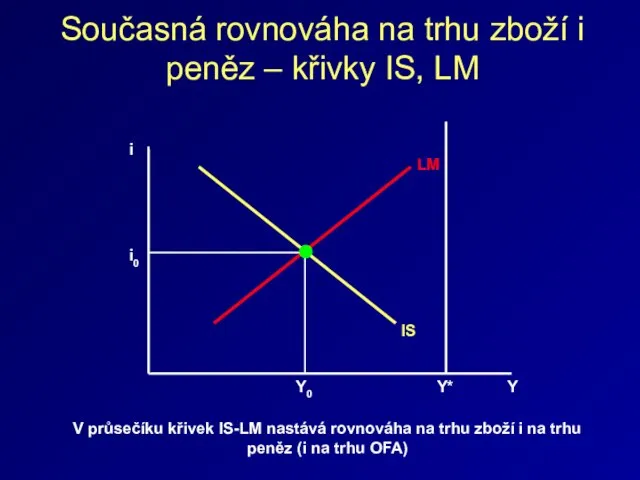

- 27. Současná rovnováha na trhu zboží i peněz – křivky IS, LM i0 i Y0 Y LM

- 28. i0 Y1 Y0 i1 Pokud se nacházíme na této křivce (kterou tvoří různé kombinace i a

- 29. Přizpůsobení nerovnováze v modelu IS-LM: L L L>M/P L>M/P AE AE AE>Y AE>Y A B C

- 30. Cíle a účinnost fiskální politiky Cílem FP je zpravidla dosahovat hospodářského růstu a plné zaměstnanosti Účinnost

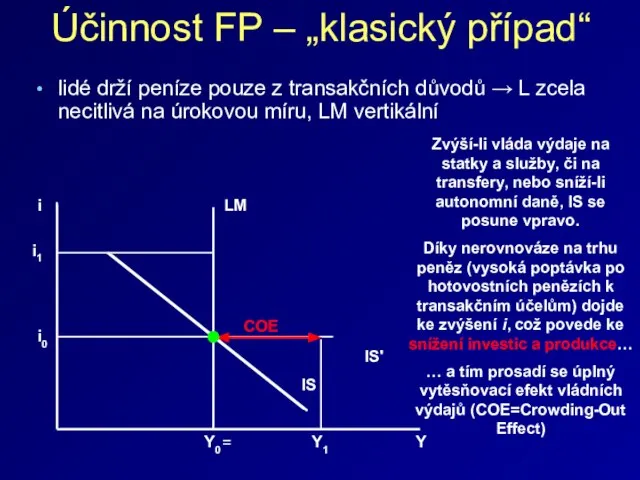

- 31. Účinnost FP – „klasický případ“ lidé drží peníze pouze z transakčních důvodů → L zcela necitlivá

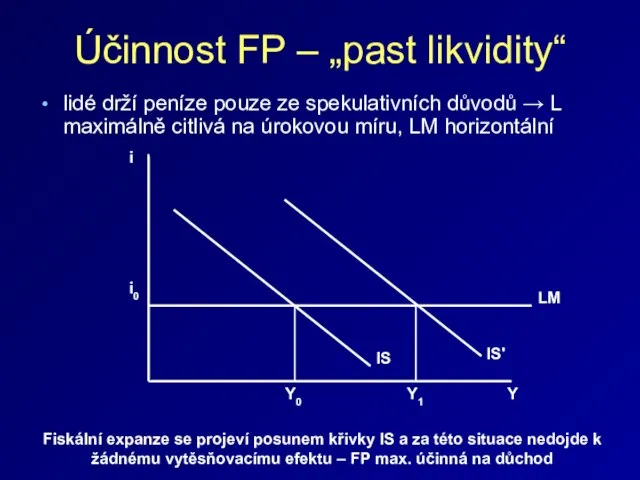

- 32. Účinnost FP – „past likvidity“ lidé drží peníze pouze ze spekulativních důvodů → L maximálně citlivá

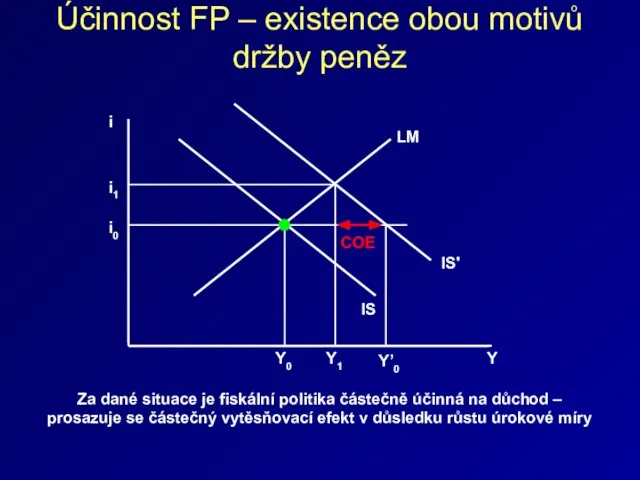

- 33. Účinnost FP – existence obou motivů držby peněz i0 i Y0 Y LM IS IS' Y1

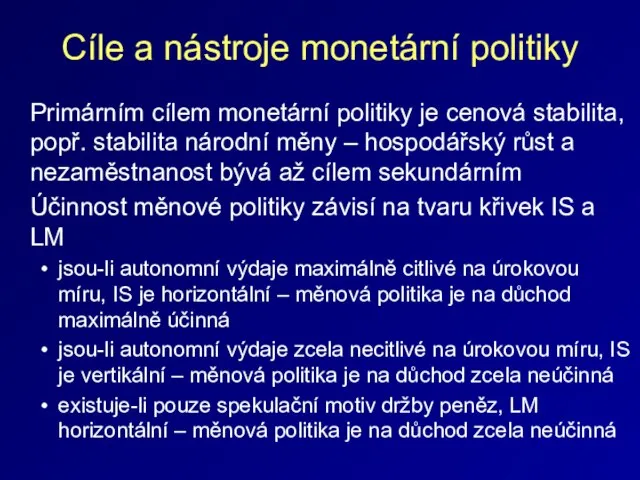

- 34. Cíle a nástroje monetární politiky Primárním cílem monetární politiky je cenová stabilita, popř. stabilita národní měny

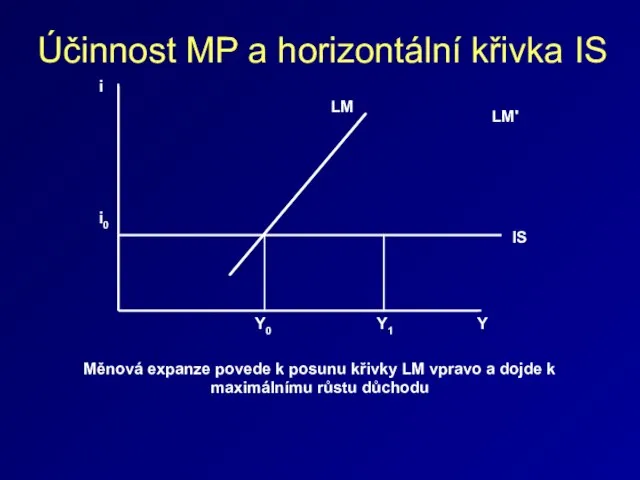

- 35. Účinnost MP a horizontální křivka IS i0 i LM IS LM' Y Y0 Y1 Měnová expanze

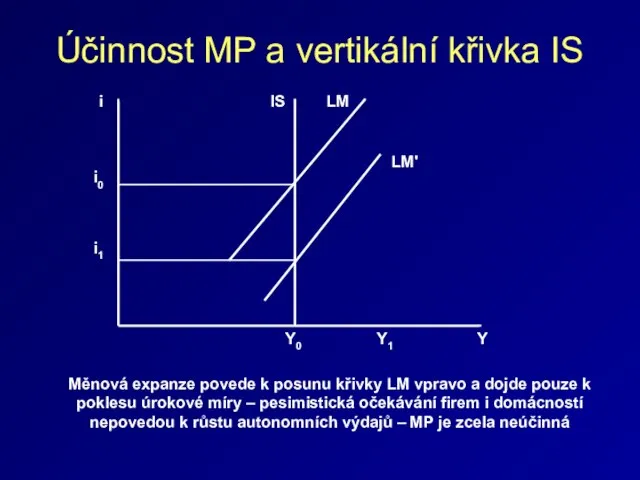

- 36. Účinnost MP a vertikální křivka IS i0 i LM IS LM' Y Y0 Y1 i1 Měnová

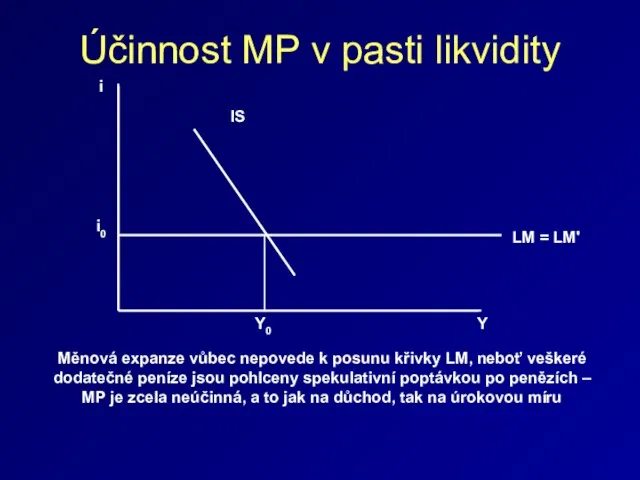

- 37. Účinnost MP v pasti likvidity i0 i IS LM = LM' Y Y0 Měnová expanze vůbec

- 38. Účinnost fiskální a měnové politiky v dlouhém období Účinnost FP: nelze jednoznačně říci – různé ekonomické

- 39. Dodatek V jednom z následujících třech snímků je chyba. Objevíte ji?

- 40. Posuny křivky LM Změny způsobené vlivem poptávky po penězích: Pokud očekáváme negativní vývoj v budoucnosti, negativní

- 41. Posuny křivky LM Změny způsobené vlivem nabídky peněz: CB zvýší množství peněz v oběhu (např. nakoupí

- 42. Posuny křivky LM Změny způsobené snížením množství peněz: CB buď prodá vládní cenné papíry, nebo zvýší

- 44. Скачать презентацию

Слайд 2Model IS-LM

Model IS-LM je jedním ze základních modelů vytvořených zastánci keynesiánské ekonomie

Model IS-LM

Model IS-LM je jedním ze základních modelů vytvořených zastánci keynesiánské ekonomie

Слайд 3Předpoklady modelu

nacházíme se v krátkém období

stále máme fixní cenovou hladinu

jsou zde nevyužité

Předpoklady modelu

nacházíme se v krátkém období

stále máme fixní cenovou hladinu

jsou zde nevyužité

Слайд 4Křivka IS

Křivka IS

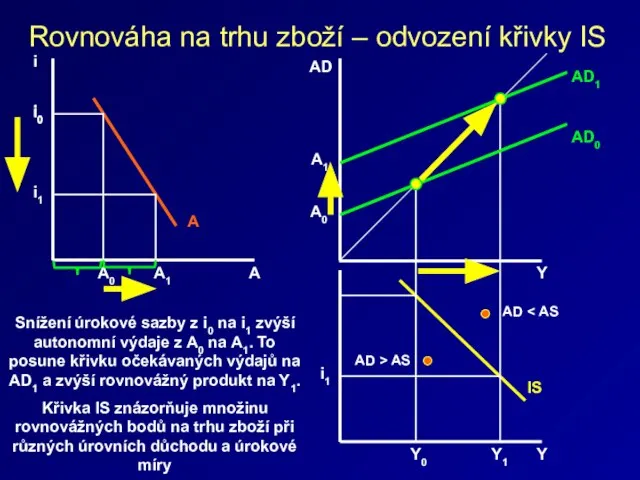

Слайд 5Rovnováha na trhu zboží – odvození křivky IS

autonomní výdaje jsou sice necitlivé

Rovnováha na trhu zboží – odvození křivky IS

autonomní výdaje jsou sice necitlivé

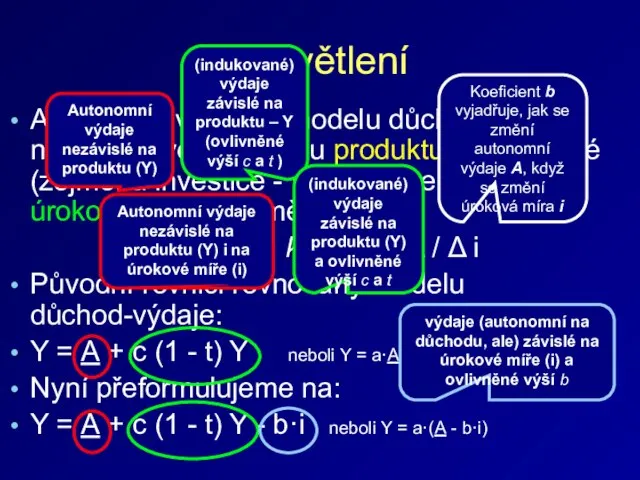

Слайд 6Vysvětlení

Autonomní výdaje z modelu důchod-výdaje nejsou citlivé na změnu produktu, ale některé

Vysvětlení

Autonomní výdaje z modelu důchod-výdaje nejsou citlivé na změnu produktu, ale některé

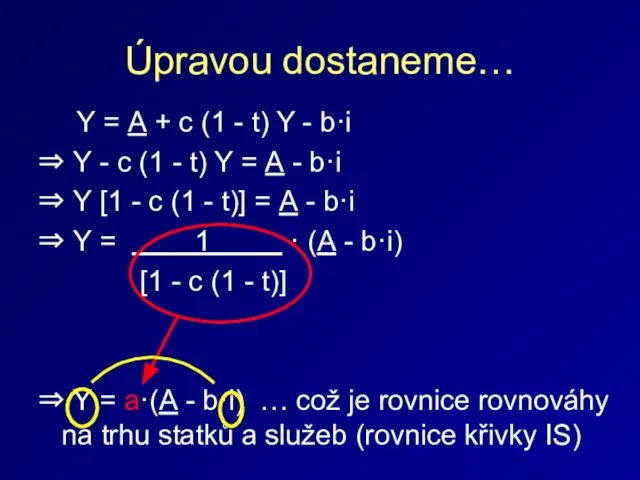

Слайд 7Úpravou dostaneme…

Y = A + c (1 - t) Y -

Úpravou dostaneme…

Y = A + c (1 - t) Y -

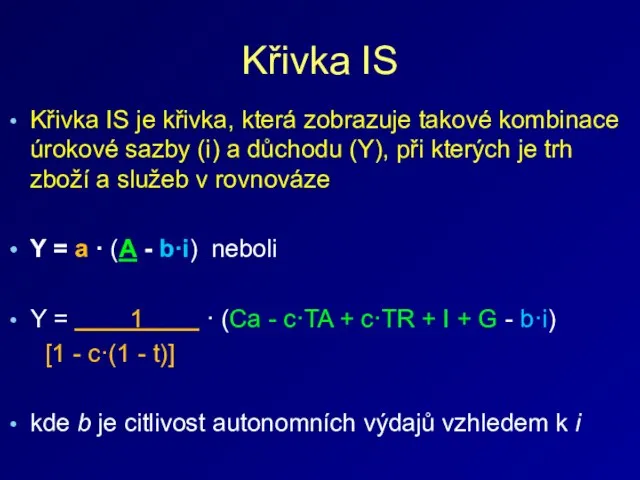

Слайд 8Křivka IS

Křivka IS je křivka, která zobrazuje takové kombinace úrokové sazby (i)

Křivka IS

Křivka IS je křivka, která zobrazuje takové kombinace úrokové sazby (i)

Слайд 9Rovnováha na trhu zboží – odvození křivky IS

A

i0

A

A1

Rovnováha na trhu zboží – odvození křivky IS

A

i0

A

A1

Слайд 10Křivka IS

Křivka IS vyjadřuje veškeré kombinace úrokové míry a úrovně produktu

Křivka IS

Křivka IS vyjadřuje veškeré kombinace úrokové míry a úrovně produktu

Слайд 11Sklon IS

čím větší je multiplikátor (a), tím menší sklon má křivka IS

Sklon IS

čím větší je multiplikátor (a), tím menší sklon má křivka IS

Слайд 12

Poloha křivky IS

Růstem TR,G, I, Ca (komponenty A) se IS posune doprava,

Poloha křivky IS

Růstem TR,G, I, Ca (komponenty A) se IS posune doprava,

Слайд 13Body mimo křivku IS

V bodech nalevo od křivky IS – plánované výdaje jsou

Body mimo křivku IS

V bodech nalevo od křivky IS – plánované výdaje jsou

Слайд 14Křivka LM

Křivka LM

Слайд 15Trh peněz

Poptávka po penězích (poptávka po reálných peněžních zůstatcích) = L +

Trh peněz

Poptávka po penězích (poptávka po reálných peněžních zůstatcích) = L +

Слайд 16Rovnováha

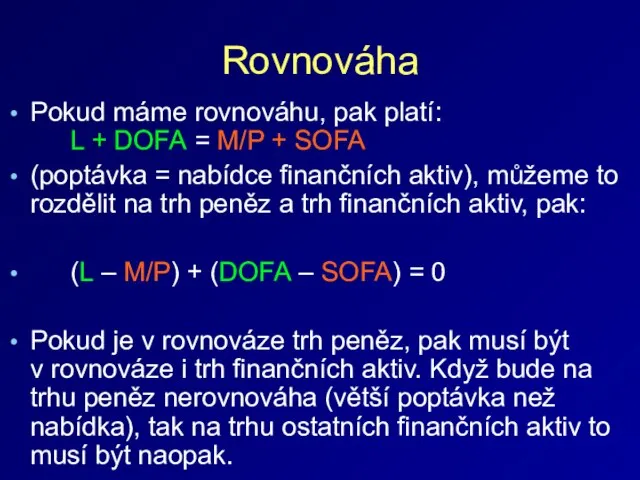

Pokud máme rovnováhu, pak platí: L + DOFA = M/P + SOFA

(poptávka

Rovnováha

Pokud máme rovnováhu, pak platí: L + DOFA = M/P + SOFA

(poptávka

Слайд 17Nabídka reálných peněz

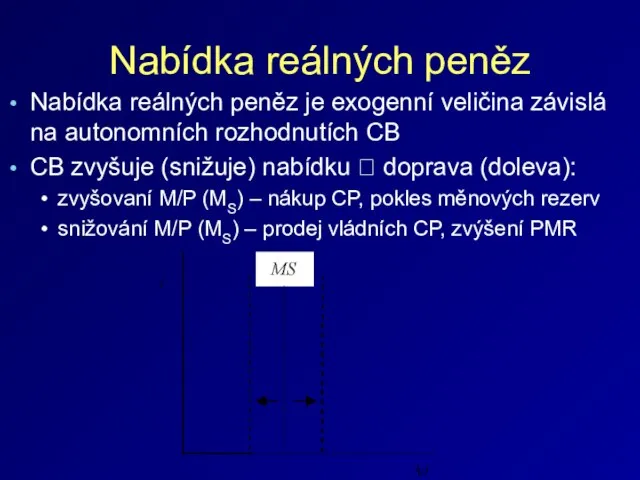

Nabídka reálných peněz je exogenní veličina závislá na autonomních rozhodnutích

Nabídka reálných peněz

Nabídka reálných peněz je exogenní veličina závislá na autonomních rozhodnutích

Слайд 18Poptávka po reálných peněžních zůstatcích (L)

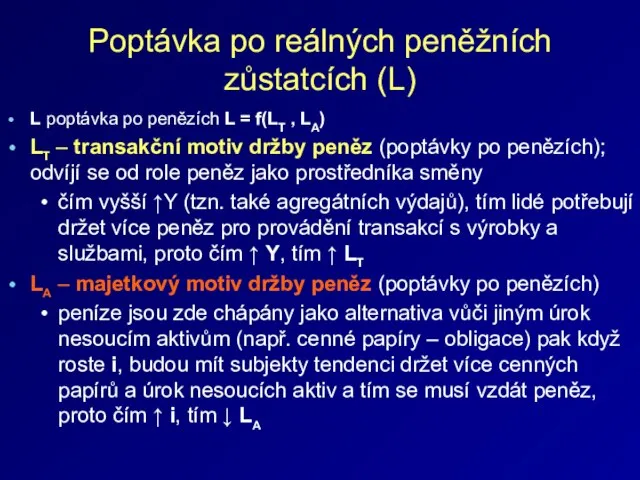

L poptávka po penězích L = f(LT

Poptávka po reálných peněžních zůstatcích (L)

L poptávka po penězích L = f(LT

Слайд 19Křivka LM zobrazuje všechny kombinace úrokové sazby (i) a důchodu (Y), kdy

Křivka LM zobrazuje všechny kombinace úrokové sazby (i) a důchodu (Y), kdy

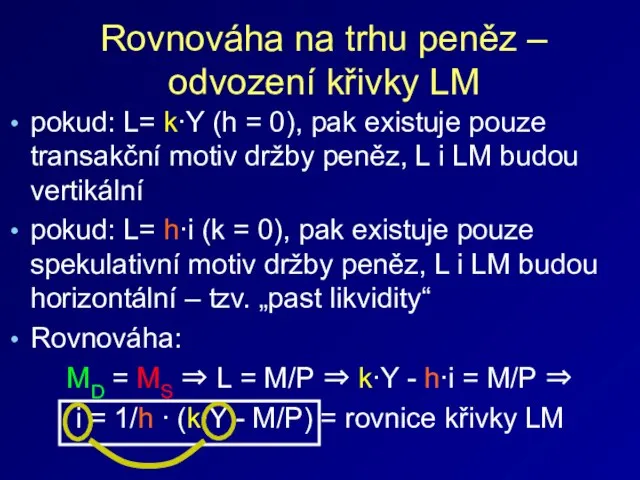

Слайд 20Rovnováha na trhu peněz – odvození křivky LM

pokud: L= k∙Y (h =

Rovnováha na trhu peněz – odvození křivky LM

pokud: L= k∙Y (h =

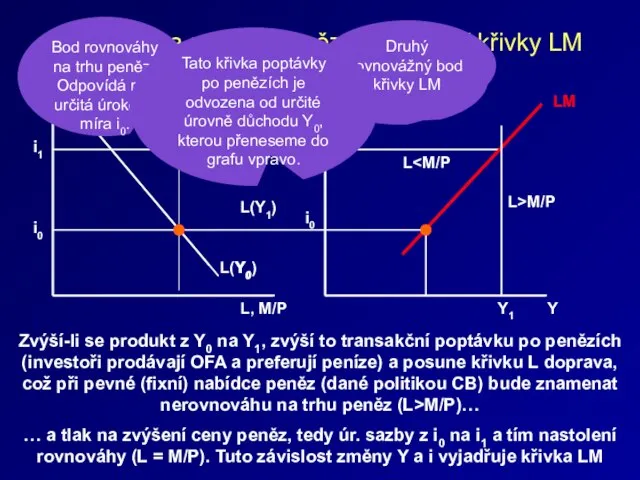

Слайд 21Rovnováha na trhu peněz – odvození křivky LM

L, M/P

i0

L(Y0)

Rovnováha na trhu peněz – odvození křivky LM

L, M/P

i0

L(Y0)

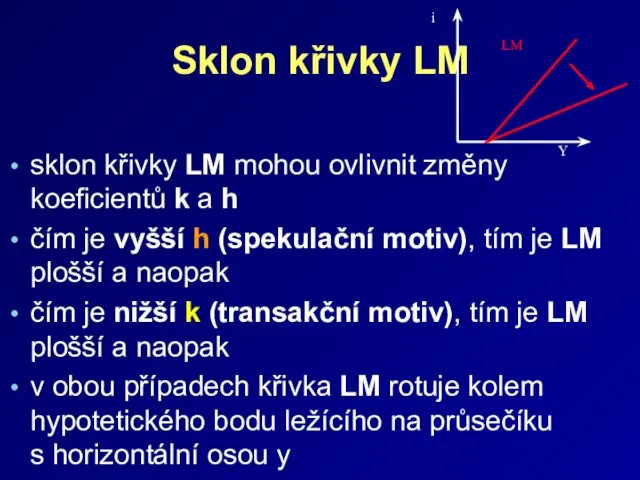

Слайд 22Sklon křivky LM

sklon křivky LM mohou ovlivnit změny koeficientů k a h

čím je

Sklon křivky LM

sklon křivky LM mohou ovlivnit změny koeficientů k a h

čím je

Слайд 23Posuny křivky LM

jediným faktorem, který může posouvat křivku LM je změna peněžní

Posuny křivky LM

jediným faktorem, který může posouvat křivku LM je změna peněžní

Слайд 24Extrémní případy sklonu LM

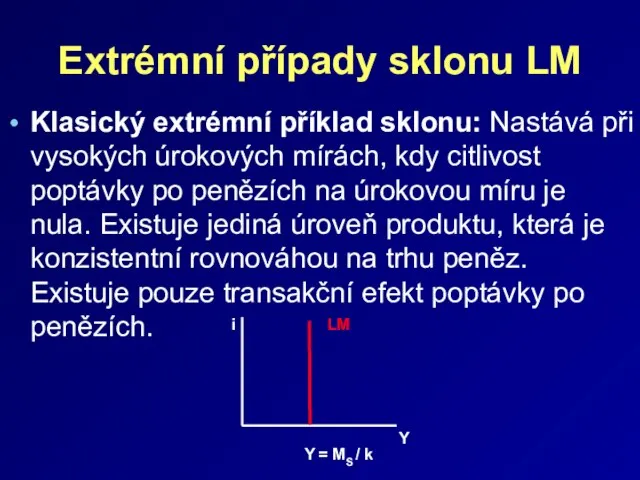

Klasický extrémní příklad sklonu: Nastává při vysokých úrokových mírách,

Extrémní případy sklonu LM

Klasický extrémní příklad sklonu: Nastává při vysokých úrokových mírách,

Слайд 25Extrémní případy sklonu LM

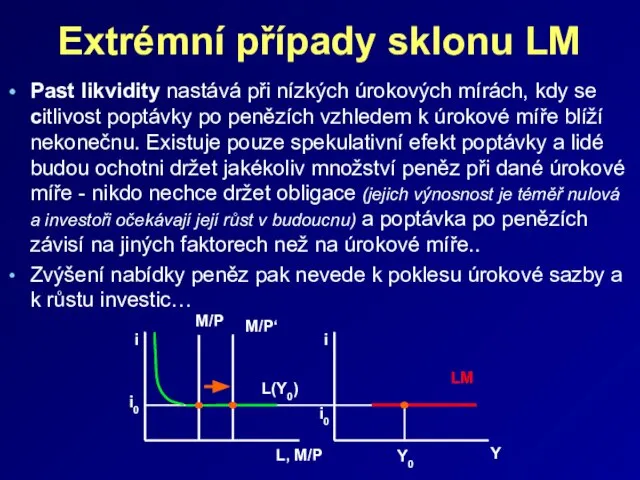

Past likvidity nastává při nízkých úrokových mírách, kdy se

Extrémní případy sklonu LM

Past likvidity nastává při nízkých úrokových mírách, kdy se

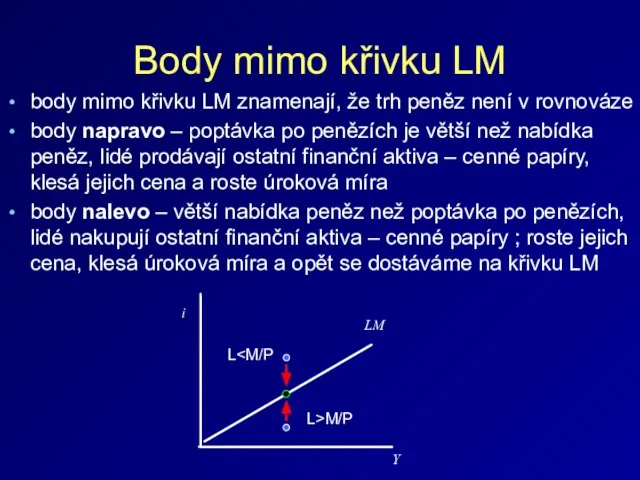

Слайд 26body mimo křivku LM znamenají, že trh peněz není v rovnováze

body napravo

body mimo křivku LM znamenají, že trh peněz není v rovnováze

body napravo

Слайд 27Současná rovnováha na trhu zboží i peněz – křivky IS, LM

i0

Současná rovnováha na trhu zboží i peněz – křivky IS, LM

i0

Слайд 28 i0

Y1

Y0

i1

Pokud se nacházíme na této křivce (kterou tvoří

i0

Y1

Y0

i1

Pokud se nacházíme na této křivce (kterou tvoří

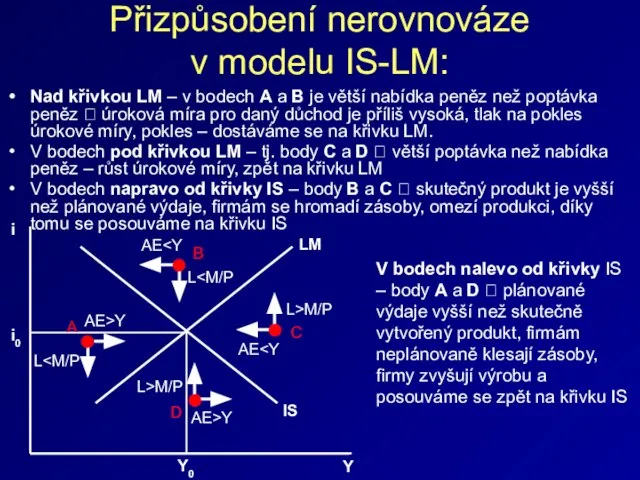

Слайд 29Přizpůsobení nerovnováze

v modelu IS-LM:

LLL>M/P

L>M/P

AEAEAE>Y

AE>Y

A

B

C

D

Nad křivkou LM – v bodech A a B

Přizpůsobení nerovnováze

v modelu IS-LM:

L L L>M/P L>M/P AE AE AE>Y AE>Y A B C D Nad křivkou LM – v bodech A a B

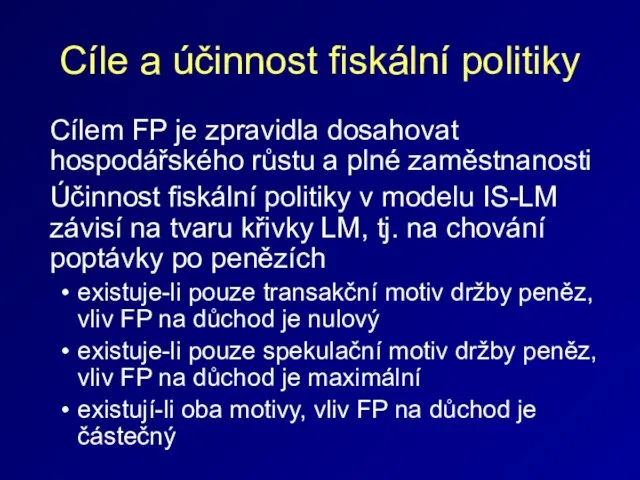

Слайд 30Cíle a účinnost fiskální politiky

Cílem FP je zpravidla dosahovat hospodářského růstu a

Cíle a účinnost fiskální politiky

Cílem FP je zpravidla dosahovat hospodářského růstu a

Слайд 31Účinnost FP – „klasický případ“

lidé drží peníze pouze z transakčních důvodů →

Účinnost FP – „klasický případ“

lidé drží peníze pouze z transakčních důvodů →

Слайд 32Účinnost FP – „past likvidity“

lidé drží peníze pouze ze spekulativních důvodů →

Účinnost FP – „past likvidity“

lidé drží peníze pouze ze spekulativních důvodů →

Слайд 33Účinnost FP – existence obou motivů držby peněz

i0

i

Y0

Y

LM

IS

IS'

Y1

Účinnost FP – existence obou motivů držby peněz

i0

i

Y0

Y

LM

IS

IS'

Y1

Слайд 34Cíle a nástroje monetární politiky

Primárním cílem monetární politiky je cenová stabilita, popř.

Cíle a nástroje monetární politiky

Primárním cílem monetární politiky je cenová stabilita, popř.

Слайд 35Účinnost MP a horizontální křivka IS

i0

i

LM

IS

LM'

Y

Y0

Y1

Měnová expanze povede

Účinnost MP a horizontální křivka IS

i0

i

LM

IS

LM'

Y

Y0

Y1

Měnová expanze povede

Слайд 36Účinnost MP a vertikální křivka IS

i0

i

LM

IS

LM'

Y

Y0

Y1

i1

Měnová expanze

Účinnost MP a vertikální křivka IS

i0

i

LM

IS

LM'

Y

Y0

Y1

i1

Měnová expanze

Слайд 37Účinnost MP v pasti likvidity

i0

i

IS

LM = LM'

Y

Y0

Měnová expanze vůbec

Účinnost MP v pasti likvidity

i0

i

IS

LM = LM'

Y

Y0

Měnová expanze vůbec

Слайд 38Účinnost fiskální a měnové politiky v dlouhém období

Účinnost FP: nelze jednoznačně říci

Účinnost fiskální a měnové politiky v dlouhém období

Účinnost FP: nelze jednoznačně říci

Слайд 39Dodatek

V jednom z následujících třech snímků je chyba. Objevíte ji?

Dodatek

V jednom z následujících třech snímků je chyba. Objevíte ji?

Слайд 40Posuny křivky LM

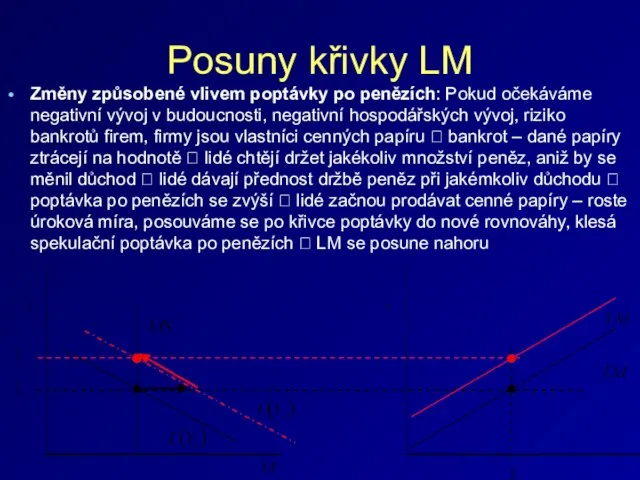

Změny způsobené vlivem poptávky po penězích: Pokud očekáváme negativní vývoj

Posuny křivky LM

Změny způsobené vlivem poptávky po penězích: Pokud očekáváme negativní vývoj

Слайд 41Posuny křivky LM

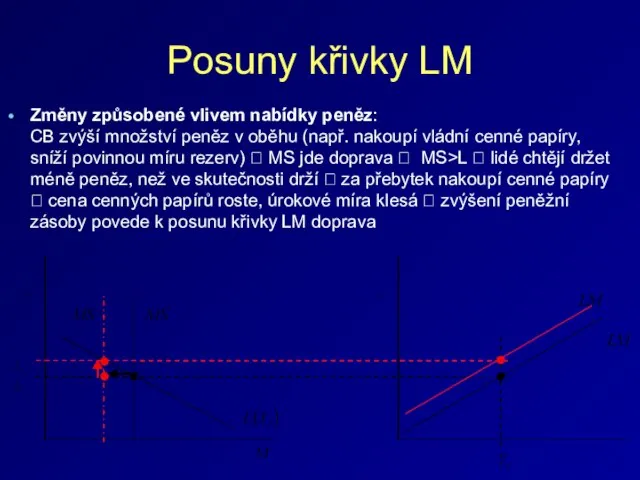

Změny způsobené vlivem nabídky peněz:

CB zvýší množství peněz v oběhu

Posuny křivky LM

Změny způsobené vlivem nabídky peněz: CB zvýší množství peněz v oběhu

Слайд 42Posuny křivky LM

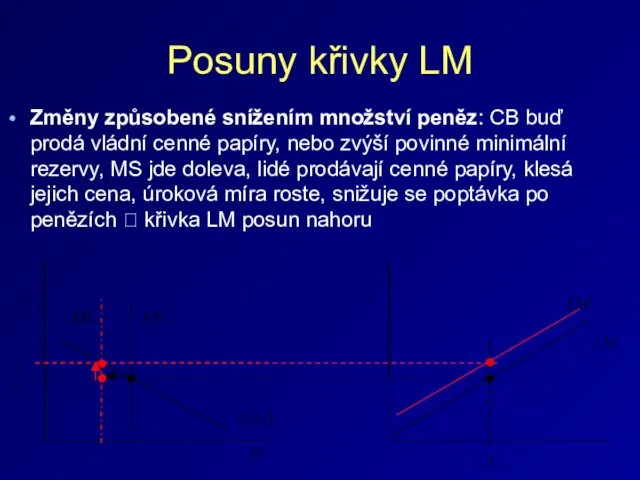

Změny způsobené snížením množství peněz: CB buď prodá vládní cenné

Posuny křivky LM

Změny způsobené snížením množství peněz: CB buď prodá vládní cenné

Каркасное моделирование

Каркасное моделирование  Азбука в загадках-добавлялках

Азбука в загадках-добавлялках Оплата труда на предприятии

Оплата труда на предприятии Вышивка швом узелок и рококо

Вышивка швом узелок и рококо Или неиспользованный потенциал Информационные технологии в PR

Или неиспользованный потенциал Информационные технологии в PR Презентация на тему Физиология питания

Презентация на тему Физиология питания  РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М Кто курит табак – тот себе враг.

Кто курит табак – тот себе враг. п.Советский. 2008г.

п.Советский. 2008г. ТЕМА УРОКА

ТЕМА УРОКА ботулизм

ботулизм Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы

Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы сочинение по Лермонтову

сочинение по Лермонтову Опыт работы МОУ Курагинской СОШ №1

Опыт работы МОУ Курагинской СОШ №1 Структура доходов и расходов бюджета

Структура доходов и расходов бюджета Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов

Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов Оценка эффективности системы товародвижения

Оценка эффективности системы товародвижения Роман в стихах А.С. Пушкина « Евгений Онегин»

Роман в стихах А.С. Пушкина « Евгений Онегин» Рождество Христово

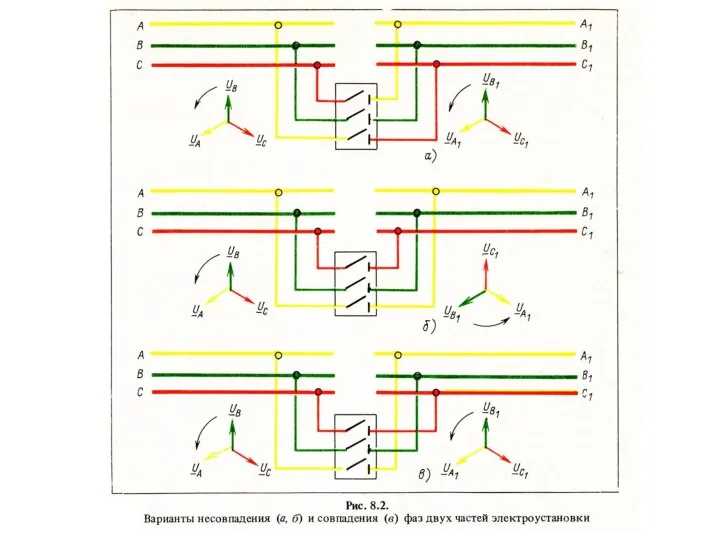

Рождество Христово Фазировка. Косвенные методы фазировки

Фазировка. Косвенные методы фазировки Русь в XIII-XV веках

Русь в XIII-XV веках Формирование смысложизненных ориентаций школьников

Формирование смысложизненных ориентаций школьников Наибольший общий делитель 6 класс

Наибольший общий делитель 6 класс Семь жемчужин Египта

Семь жемчужин Египта Программы для ГРВкомпании «МедЭО»

Программы для ГРВкомпании «МедЭО» Презентация на тему Защита организма от излучения

Презентация на тему Защита организма от излучения Что такое фотография?

Что такое фотография? Староакульшетская школа

Староакульшетская школа