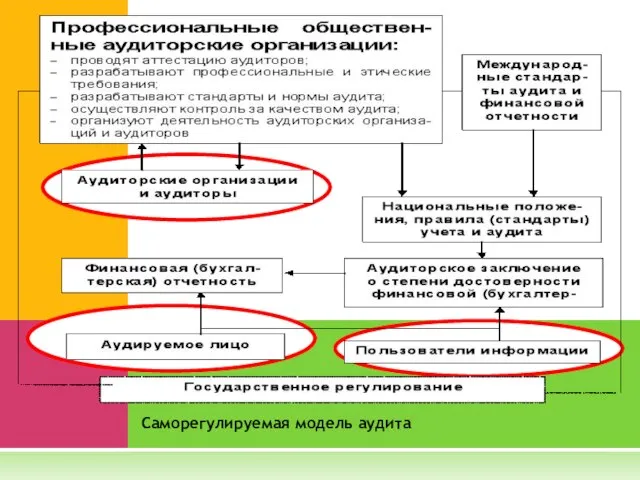

- МОДЕЛЬ САМОРЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Содержание

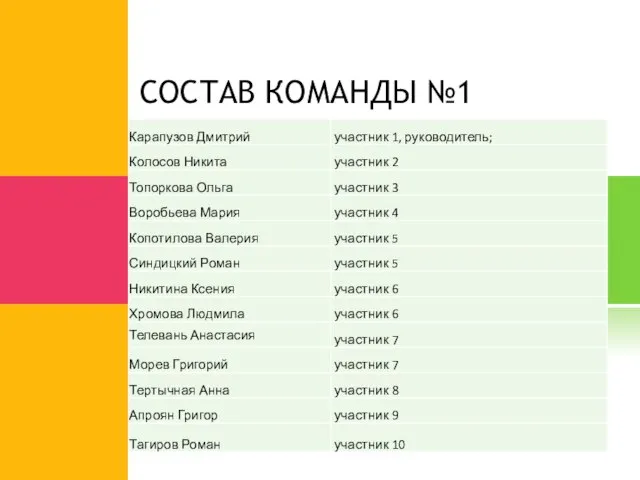

- 2. СОСТАВ КОМАНДЫ №1

- 3. ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛИ САМОРЕГУЛИРОВАНИЯ СРО аудиторов - некоммерческая организация, созданная на условиях членства в целях обеспечения

- 4. ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛИ САМОРЕГУЛИРОВАНИЯ 700 физических лиц или не менее 500 коммерческих организаций Наличие утвержденных правил

- 5. САМОРЕГУЛИРУЕМАЯ МОДЕЛЬ АУДИТА

- 6. ОПЫТ ЗАРУБЕЖНЫХ СТРАН США Великобритания Германия Франция Япония

- 7. США Аудиторскую деятельность в США осуществляют дипломированные общественные бухгалтеры - AICPA (American Institute of Certified Public

- 8. ВЕЛИКОБРИТАНИЯ Компания ССАВ (Сonsultative Committee of Acountancy Bodies): объединяет все основные органы бухгалтерского учета и аудита;

- 9. В Великобритании основными "игроками" в области регулирования аудиторской деятельности являются: Институт присяжных бухгалтеров Англии и Уэльса

- 10. ГЕРМАНИЯ Организация профессионального самоуправления аудиторов в Германии – Палата аудиторов – призвана представлять профессиональные интересы всех

- 11. ФРАНЦИЯ Основная работа возложена на профессиональную организацию – Национальную компанию комиссаров по счетам Франции (CNCC). Главная

- 12. ФРАНЦИЯ По принятому порядку профессиональное объединение определяет стоимость одного часа проверки предприятия в зависимости от его

- 13. ЯПОНИЯ Японский Институт сертифицированных общественных бухгалтеров, основанный в 1966 г. как самоуправляющаяся ассоциация, является единственной организацией

- 14. ФЕДЕРАЛЬНЫЙ ОРГАН ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В Российской Федерации для регулирования аудиторской деятельности согласно Федеральному Закону

- 15. ФУНКЦИИ 1) выработка государственной политики в сфере аудиторской деятельности; 2) нормативно-правовое регулирование в сфере аудиторской деятельности

- 16. ЭКСПЕРТНЫЙ СОВЕТ ПРИ МИНИСТЕРСТВЕ ФИНАНСОВ РФ В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности

- 17. СОВЕТ ПО АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ Источник: «Положение о Совете по аудиторской деятельности (утверждено приказом Минфина России от

- 18. ФУНКЦИИ Рассматривает вопросы государственной политики; Рассматривает проекты ФСА и иных НПА; Одобряет порядок разработки проектов ФСА,

- 19. СРО И ЕЕ ПРИЗНАКИ добровольное объединение, объединение профессиональных участников рынка, некоммерческая организация, СРО учреждается самими участниками

- 20. Саморегулируемая модель аудита

- 21. САМОРЕГУЛИРУЕМАЯ ОРГАНИЗАЦИЯ АУДИТОРОВ (КОНТРОЛИРУЮЩИЕ ПОЛНОМОЧИЯ) Контроль за деятельностью членов СРО, Контроль за соблюдением законодательных актов и

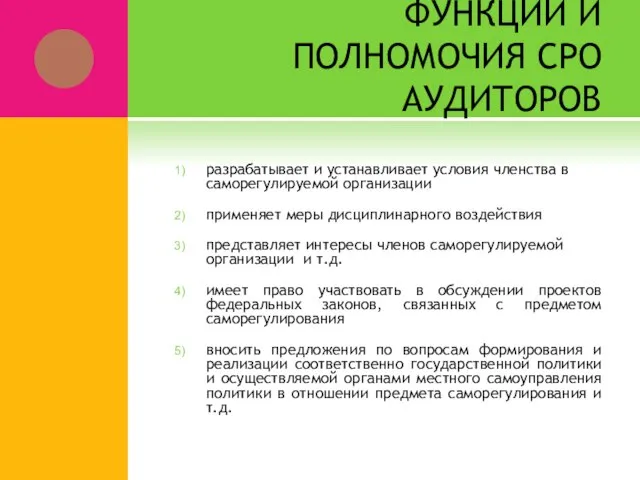

- 22. ФУНКЦИИ И ПОЛНОМОЧИЯ СРО АУДИТОРОВ разрабатывает и устанавливает условия членства в саморегулируемой организации применяет меры дисциплинарного

- 23. ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И ОРГАНИЗАЦИЙ Аудитор несет гражданскую, административную и моральную ответственность : нарушение условий договора или

- 24. ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И ОРГАНИЗАЦИЙ

- 25. ПРЕИМУЩЕСТВА СРО ДЛЯ АУДИТОРОВ Саморегулируемая организация (СРО) аудиторов осуществляет защиту прав и законных интересов ее членов;

- 26. ПРЕИМУЩЕСТВА ДЛЯ ПОЛЬЗОВАТЕЛЕЙ ИНФОРМАЦИИ Аудиторские организации и индивидуальные аудиторы получают методические рекомендации от СРО; СРО организуют

- 27. СРО практически исключает появление "черных аудиторов" и связанные с этим демпинг, выдачу заключений задним числом, низкое

- 28. ПРЕИМУЩЕСТВА САМОРЕГУЛИРОВАНИЯ ДЛЯ ГОСУДАРСТВА экономия бюджетных средств на регулирование снижение коррупции среди чиновников, так как определенные

- 30. Скачать презентацию

Слайд 3ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛИ САМОРЕГУЛИРОВАНИЯ

СРО аудиторов - некоммерческая организация, созданная на условиях членства

ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛИ САМОРЕГУЛИРОВАНИЯ

СРО аудиторов - некоммерческая организация, созданная на условиях членства

Слайд 4ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛИ САМОРЕГУЛИРОВАНИЯ

700 физических лиц или не менее 500 коммерческих организаций

Наличие

ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛИ САМОРЕГУЛИРОВАНИЯ

700 физических лиц или не менее 500 коммерческих организаций

Наличие

Слайд 5САМОРЕГУЛИРУЕМАЯ МОДЕЛЬ АУДИТА

САМОРЕГУЛИРУЕМАЯ МОДЕЛЬ АУДИТА

Слайд 6ОПЫТ ЗАРУБЕЖНЫХ СТРАН

США

Великобритания

Германия

Франция

Япония

ОПЫТ ЗАРУБЕЖНЫХ СТРАН

США

Великобритания

Германия

Франция

Япония

Слайд 7США

Аудиторскую деятельность в США осуществляют дипломированные общественные бухгалтеры - AICPA (American Institute

США

Аудиторскую деятельность в США осуществляют дипломированные общественные бухгалтеры - AICPA (American Institute

Слайд 8ВЕЛИКОБРИТАНИЯ

Компания ССАВ (Сonsultative Committee of Acountancy Bodies):

объединяет все основные органы бухгалтерского учета

ВЕЛИКОБРИТАНИЯ

Компания ССАВ (Сonsultative Committee of Acountancy Bodies):

объединяет все основные органы бухгалтерского учета

Слайд 9В Великобритании основными "игроками" в области регулирования аудиторской деятельности являются:

Институт присяжных

В Великобритании основными "игроками" в области регулирования аудиторской деятельности являются:

Институт присяжных

Слайд 10ГЕРМАНИЯ

Организация профессионального самоуправления аудиторов в Германии – Палата аудиторов – призвана представлять

ГЕРМАНИЯ

Организация профессионального самоуправления аудиторов в Германии – Палата аудиторов – призвана представлять

Слайд 11ФРАНЦИЯ

Основная работа возложена на профессиональную организацию – Национальную компанию комиссаров по счетам

ФРАНЦИЯ

Основная работа возложена на профессиональную организацию – Национальную компанию комиссаров по счетам

Слайд 12ФРАНЦИЯ

По принятому порядку профессиональное объединение определяет стоимость одного часа проверки предприятия в

ФРАНЦИЯ

По принятому порядку профессиональное объединение определяет стоимость одного часа проверки предприятия в

Слайд 13ЯПОНИЯ

Японский Институт сертифицированных общественных бухгалтеров, основанный в 1966 г. как самоуправляющаяся ассоциация,

ЯПОНИЯ

Японский Институт сертифицированных общественных бухгалтеров, основанный в 1966 г. как самоуправляющаяся ассоциация,

Слайд 14ФЕДЕРАЛЬНЫЙ ОРГАН ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

В Российской Федерации для регулирования аудиторской деятельности

ФЕДЕРАЛЬНЫЙ ОРГАН ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

В Российской Федерации для регулирования аудиторской деятельности

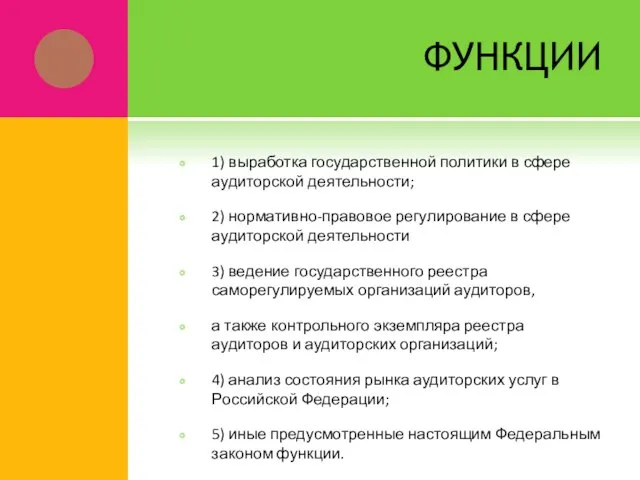

Слайд 15ФУНКЦИИ

1) выработка государственной политики в сфере аудиторской деятельности;

2) нормативно-правовое регулирование в сфере

ФУНКЦИИ

1) выработка государственной политики в сфере аудиторской деятельности;

2) нормативно-правовое регулирование в сфере

Слайд 16ЭКСПЕРТНЫЙ СОВЕТ ПРИ МИНИСТЕРСТВЕ ФИНАНСОВ РФ

В целях обеспечения общественных интересов в ходе

ЭКСПЕРТНЫЙ СОВЕТ ПРИ МИНИСТЕРСТВЕ ФИНАНСОВ РФ

В целях обеспечения общественных интересов в ходе

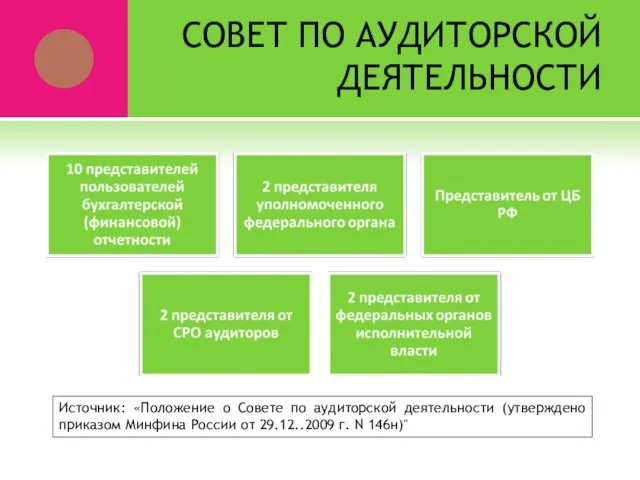

Слайд 17СОВЕТ ПО АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Источник: «Положение о Совете по аудиторской деятельности (утверждено приказом

СОВЕТ ПО АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Источник: «Положение о Совете по аудиторской деятельности (утверждено приказом

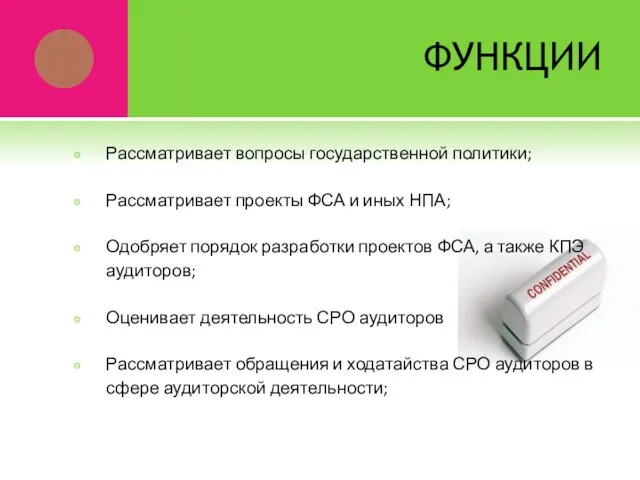

Слайд 18ФУНКЦИИ

Рассматривает вопросы государственной политики;

Рассматривает проекты ФСА и иных НПА;

Одобряет порядок разработки проектов

ФУНКЦИИ

Рассматривает вопросы государственной политики;

Рассматривает проекты ФСА и иных НПА;

Одобряет порядок разработки проектов

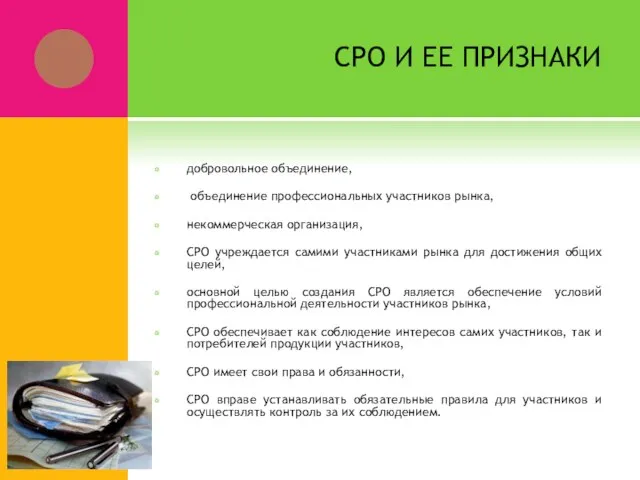

Слайд 19СРО И ЕЕ ПРИЗНАКИ

добровольное объединение,

объединение профессиональных участников рынка,

некоммерческая организация,

СРО учреждается самими

СРО И ЕЕ ПРИЗНАКИ

добровольное объединение,

объединение профессиональных участников рынка,

некоммерческая организация,

СРО учреждается самими

Слайд 20Саморегулируемая модель аудита

Саморегулируемая модель аудита

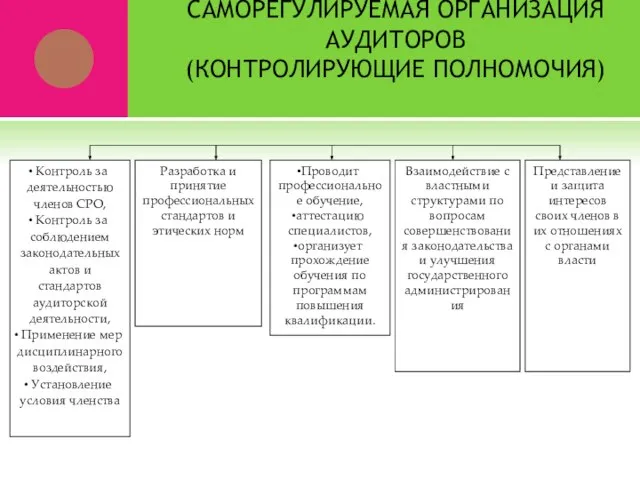

Слайд 21САМОРЕГУЛИРУЕМАЯ ОРГАНИЗАЦИЯ АУДИТОРОВ

(КОНТРОЛИРУЮЩИЕ ПОЛНОМОЧИЯ)

Контроль за деятельностью членов СРО,

Контроль за

САМОРЕГУЛИРУЕМАЯ ОРГАНИЗАЦИЯ АУДИТОРОВ

(КОНТРОЛИРУЮЩИЕ ПОЛНОМОЧИЯ)

Контроль за деятельностью членов СРО,

Контроль за

Слайд 22ФУНКЦИИ И ПОЛНОМОЧИЯ СРО АУДИТОРОВ

разрабатывает и устанавливает условия членства в саморегулируемой организации

применяет

ФУНКЦИИ И ПОЛНОМОЧИЯ СРО АУДИТОРОВ

разрабатывает и устанавливает условия членства в саморегулируемой организации

применяет

Слайд 23ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И ОРГАНИЗАЦИЙ

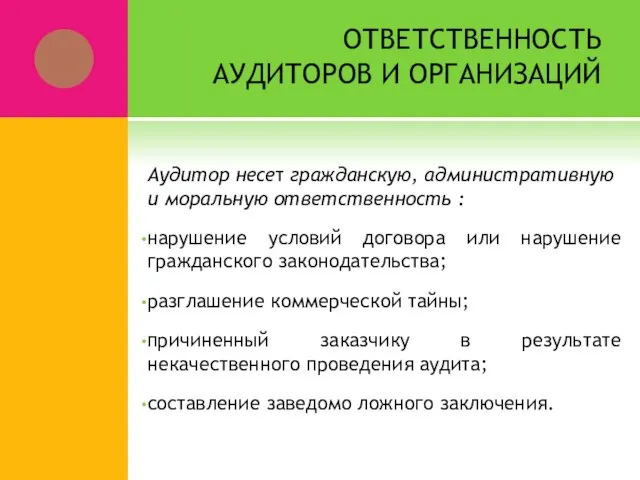

Аудитор несет гражданскую, административную и моральную ответственность :

нарушение условий

ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И ОРГАНИЗАЦИЙ

Аудитор несет гражданскую, административную и моральную ответственность :

нарушение условий

Слайд 24ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И ОРГАНИЗАЦИЙ

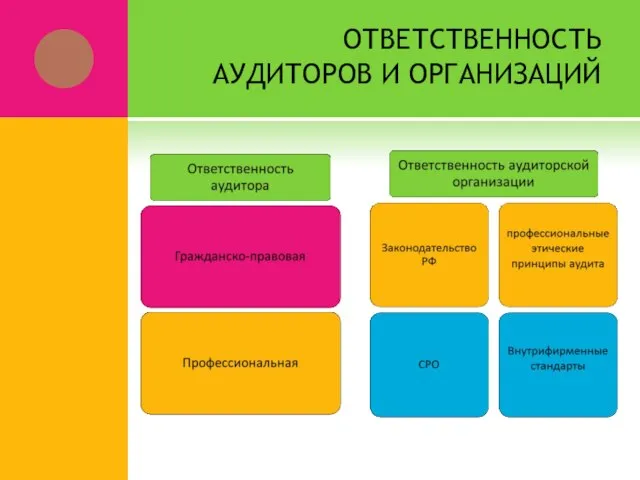

ОТВЕТСТВЕННОСТЬ АУДИТОРОВ И ОРГАНИЗАЦИЙ

Слайд 25ПРЕИМУЩЕСТВА СРО ДЛЯ АУДИТОРОВ

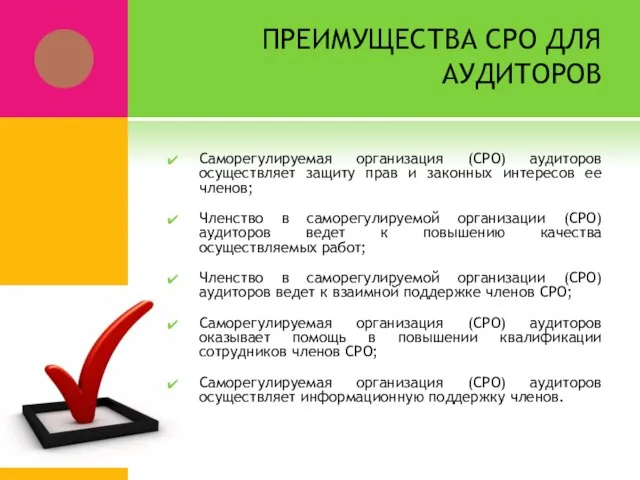

Саморегулируемая организация (СРО) аудиторов осуществляет защиту прав и законных

ПРЕИМУЩЕСТВА СРО ДЛЯ АУДИТОРОВ

Саморегулируемая организация (СРО) аудиторов осуществляет защиту прав и законных

Слайд 26ПРЕИМУЩЕСТВА ДЛЯ ПОЛЬЗОВАТЕЛЕЙ ИНФОРМАЦИИ

Аудиторские организации и индивидуальные аудиторы получают методические рекомендации от

ПРЕИМУЩЕСТВА ДЛЯ ПОЛЬЗОВАТЕЛЕЙ ИНФОРМАЦИИ

Аудиторские организации и индивидуальные аудиторы получают методические рекомендации от

Слайд 27СРО практически исключает появление "черных аудиторов" и связанные с этим демпинг, выдачу

СРО практически исключает появление "черных аудиторов" и связанные с этим демпинг, выдачу

Слайд 28ПРЕИМУЩЕСТВА САМОРЕГУЛИРОВАНИЯ ДЛЯ ГОСУДАРСТВА

экономия бюджетных средств на регулирование

снижение коррупции среди чиновников,

ПРЕИМУЩЕСТВА САМОРЕГУЛИРОВАНИЯ ДЛЯ ГОСУДАРСТВА

экономия бюджетных средств на регулирование

снижение коррупции среди чиновников,

ВЛИЯНИЕ МУЛЬТИПЛИКАЦИОННЫХ ФИЛЬМОВ НА РЕЧЬ МЛАДШИХ ШКОЛЬНИКОВ

ВЛИЯНИЕ МУЛЬТИПЛИКАЦИОННЫХ ФИЛЬМОВ НА РЕЧЬ МЛАДШИХ ШКОЛЬНИКОВ Презентация Сентябрь 2009 Сочи

Презентация Сентябрь 2009 Сочи Человек, общество, природа

Человек, общество, природа Стрелковый клуб Кентавр

Стрелковый клуб Кентавр Корпорация АГРО СОЮЗ Компания Global Management Challenge представляют ПЕРВЫЙ В УКРАИНЕ АГРОБИЗНЕСИНКУБАТОР для талантливой молодежи Будущее

Корпорация АГРО СОЮЗ Компания Global Management Challenge представляют ПЕРВЫЙ В УКРАИНЕ АГРОБИЗНЕСИНКУБАТОР для талантливой молодежи Будущее Преимущества TenStep

Преимущества TenStep Подкласс Дилленииды (Dilleniidae)

Подкласс Дилленииды (Dilleniidae) Artefaritaj lingvoj

Artefaritaj lingvoj Измерение углов

Измерение углов ТОРГОВЫЕ АВТОМАТЫ

ТОРГОВЫЕ АВТОМАТЫ а чо

а чо Альтернативная коммуникация

Альтернативная коммуникация Станки на продажу. Опытно-экспериментальный завод Браск

Станки на продажу. Опытно-экспериментальный завод Браск Презентация на тему Внешнеэкономические операции

Презентация на тему Внешнеэкономические операции День антивирусной безопасности 2010.04.28

День антивирусной безопасности 2010.04.28 Презентация на тему Разряды наречий по значению

Презентация на тему Разряды наречий по значению  Презентация на тему Подготовка и проведение новогодних праздников

Презентация на тему Подготовка и проведение новогодних праздников  Государство, бизнес, люди: антикризисное взаимодействие

Государство, бизнес, люди: антикризисное взаимодействие Земельный участокна поляне Фрунзе 9 малая просека

Земельный участокна поляне Фрунзе 9 малая просека МОДИФИЦИРОВАННЫЙ ЛИНЕЙНЫЙ МЕТОД ПРИСОЕДИНЕННЫХ СЛЭТЕРОВСКИХ ОРБИТАЛЕЙ ДЛЯ РАСЧЕТА ЭЛЕКТРОННОЙ СТРУКТУРЫ ТВЕРДЫХ ТЕЛ

МОДИФИЦИРОВАННЫЙ ЛИНЕЙНЫЙ МЕТОД ПРИСОЕДИНЕННЫХ СЛЭТЕРОВСКИХ ОРБИТАЛЕЙ ДЛЯ РАСЧЕТА ЭЛЕКТРОННОЙ СТРУКТУРЫ ТВЕРДЫХ ТЕЛ Обряды и праздники русского народа

Обряды и праздники русского народа Презентация на тему Повторение гласных звуков и букв

Презентация на тему Повторение гласных звуков и букв  Строение тела человека

Строение тела человека Презентація_07.10

Презентація_07.10 «Документообразующие признаки. Фальсифицированные документы.»

«Документообразующие признаки. Фальсифицированные документы.» Употребление глаголов fit match suit

Употребление глаголов fit match suit Как нарисовать АК-47 карандашом

Как нарисовать АК-47 карандашом Емкостные датчики приближения. Емкостные датчики на частотозадающем LC-контуре

Емкостные датчики приближения. Емкостные датчики на частотозадающем LC-контуре