- Модели централизованного формирования норм поведения и подавления коррупции. МАСЭП 2015

Содержание

- 2. Коррупция в России и мире Коррупция является одной из основных проблем на пути развития России. Руководство

- 3. Коррупция в России Подробными исследованиями коррупции занимается и ряд российских организаций, в том числе фонд «Индем»

- 4. Ущерб от коррупции В связи с большим коррупционным бременем, которое несет бизнес, снижается инвестиционная привлекательность, а,

- 5. Обзор литературы Коррупции и ее влиянию на эффективность государственных инспекций посвящено множество работ. В Chander, Wilde

- 6. Обзор литературы В работе Lambert-Mogiliansky A., co-authors (2008) рассматриваются методы борьбы с коррупцией, связанные с поощрением

- 7. Другое близкое направление исследований изучает задачи построения оптимальных иерархий: В работе Keren, Levhari (1983) рассматривается оптимальная

- 8. Методологические аспекты исследования коррупции Во многих работах (Левин, Цирик (1998) и пр.) не вполне правильно определяется

- 9. Методологические аспекты исследования коррупции В ряде работ, посвященных исследованию коррупции, подразумевается, что механизмы, вскрывающие факты коррупции

- 10. Методологические аспекты исследования коррупции Решение задачи подавления коррупции путем выстраивания эффективной контролирующей системы в условиях отсутствия

- 11. Наши исследования Базовая модель налоговой инспекции с учетом коррупции рассмотрена в Васин (2005). В модели предполагалось,

- 12. Наши исследования В работах Васин, Николаев, Уразов (2011,2012) ограничения базовой модели преодолеваются при помощи иерархической контролирующей

- 13. Наши исследования Изучена модель с информационной асимметрией . Для случая налоговой инспекции, контролирующей уплату подоходного налога,

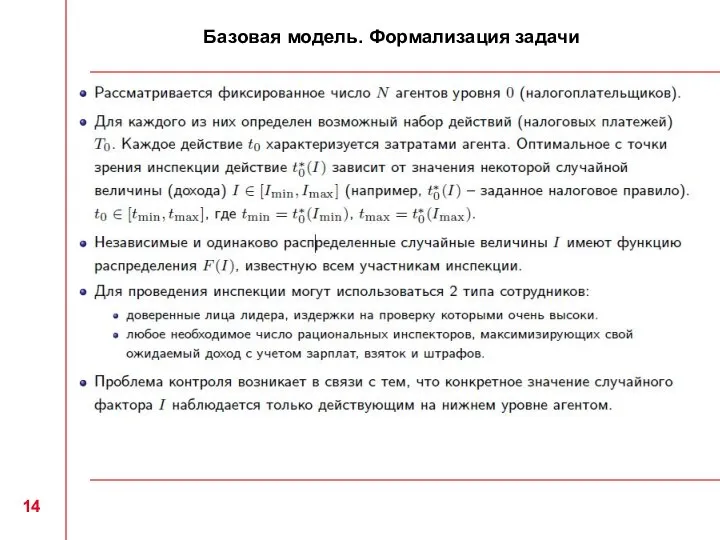

- 14. Базовая модель. Формализация задачи 14

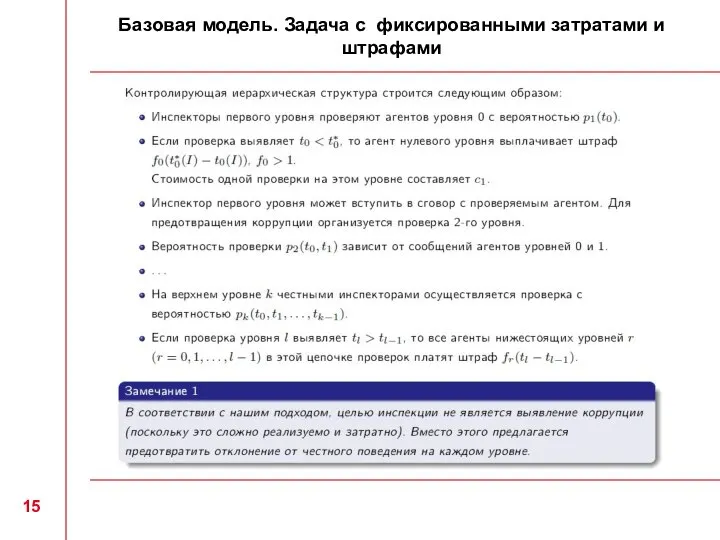

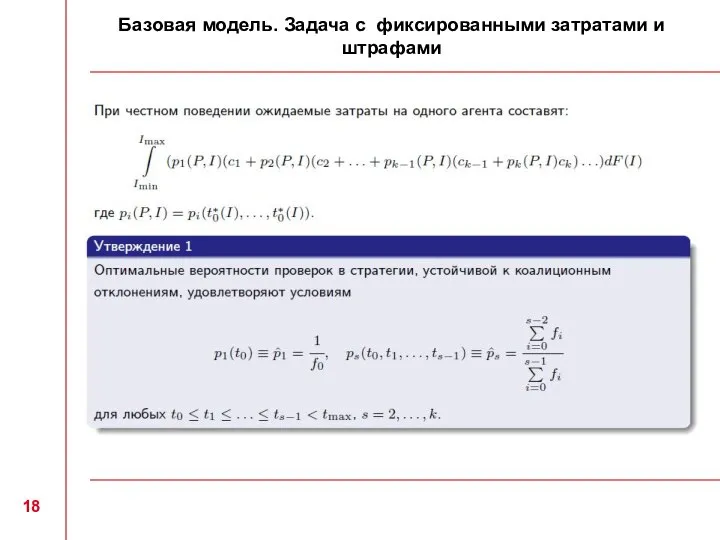

- 15. Базовая модель. Задача с фиксированными затратами и штрафами 15

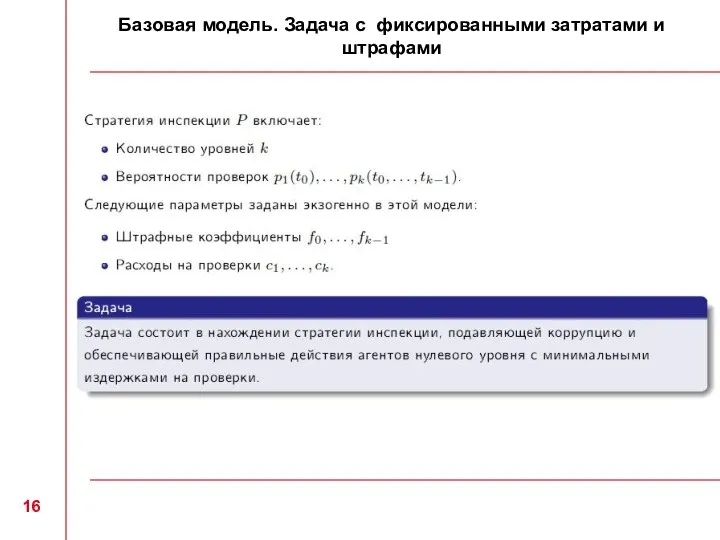

- 16. Базовая модель. Задача с фиксированными затратами и штрафами 16

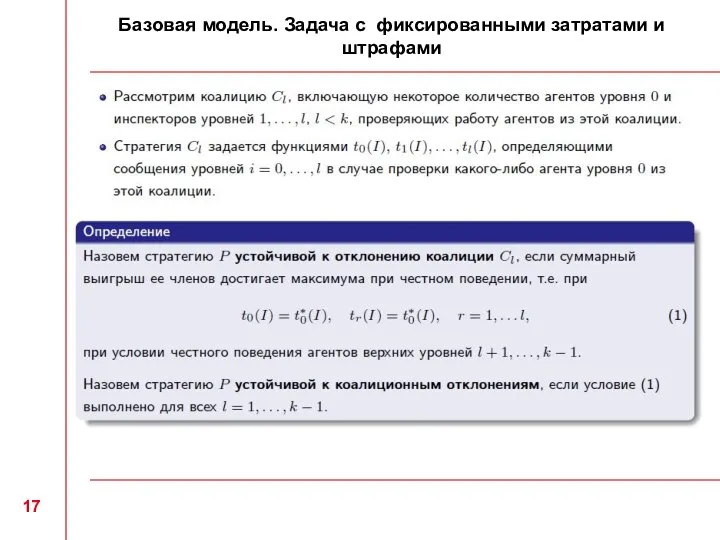

- 17. Базовая модель. Задача с фиксированными затратами и штрафами 17

- 18. Базовая модель. Задача с фиксированными затратами и штрафами 18

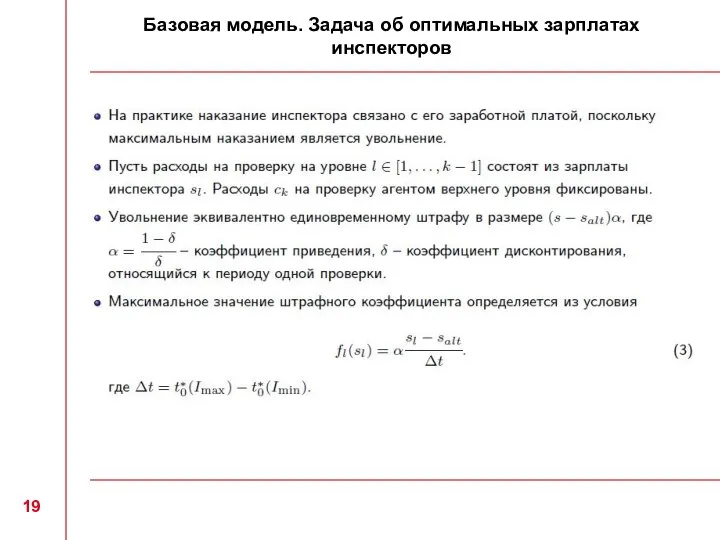

- 19. Базовая модель. Задача об оптимальных зарплатах инспекторов 19

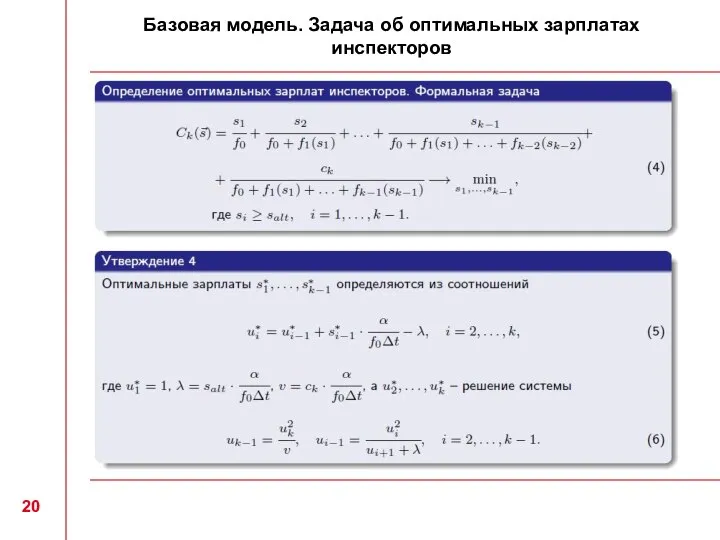

- 20. Базовая модель. Задача об оптимальных зарплатах инспекторов 20

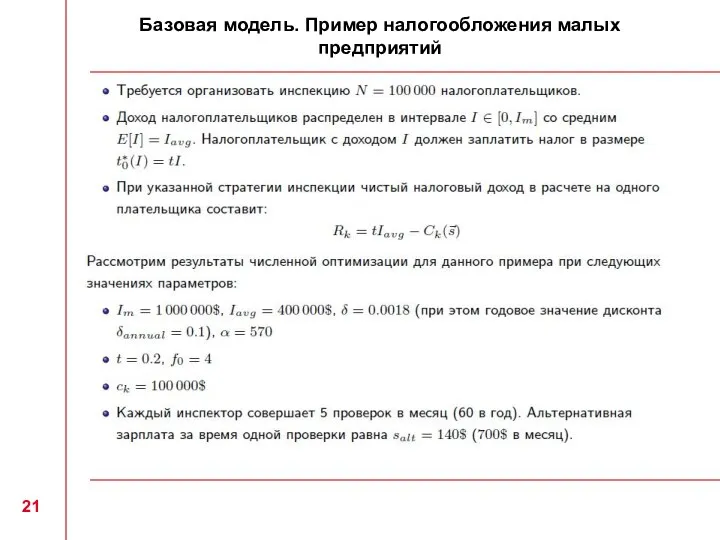

- 21. Базовая модель. Пример налогообложения малых предприятий 21

- 22. Базовая модель. Расчет оптимальной стратегии 22

- 23. Базовая модель. Оценка необходимого числа доверенных лиц 23

- 24. Базовая модель. Оценка необходимого числа доверенных лиц 24

- 25. Базовая модель. Отношение издержек на проверку к среднему налоговому сбору в зависимости от количества уровней и

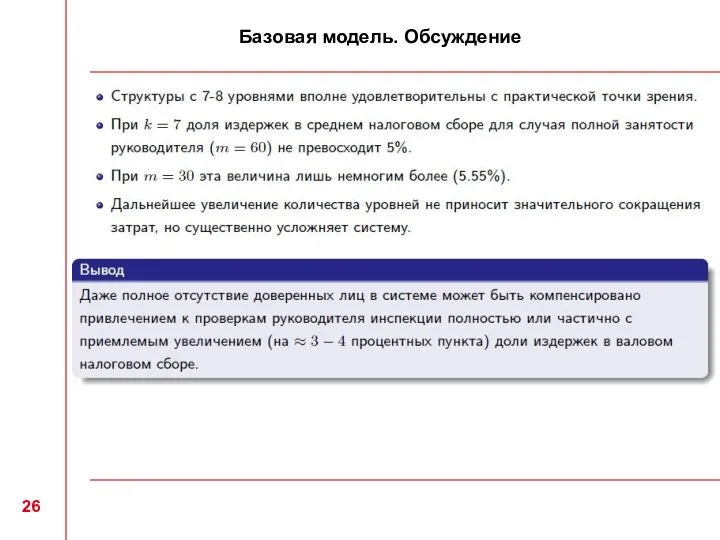

- 26. Базовая модель. Обсуждение 26

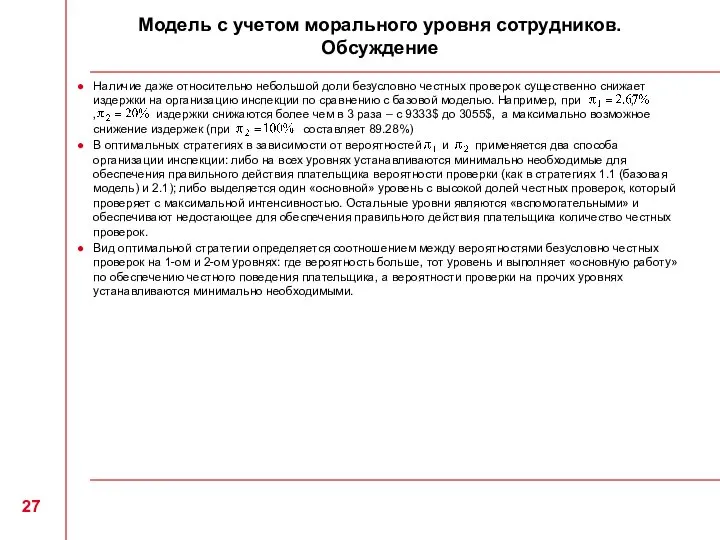

- 27. Модель с учетом морального уровня сотрудников. Обсуждение Наличие даже относительно небольшой доли безусловно честных проверок существенно

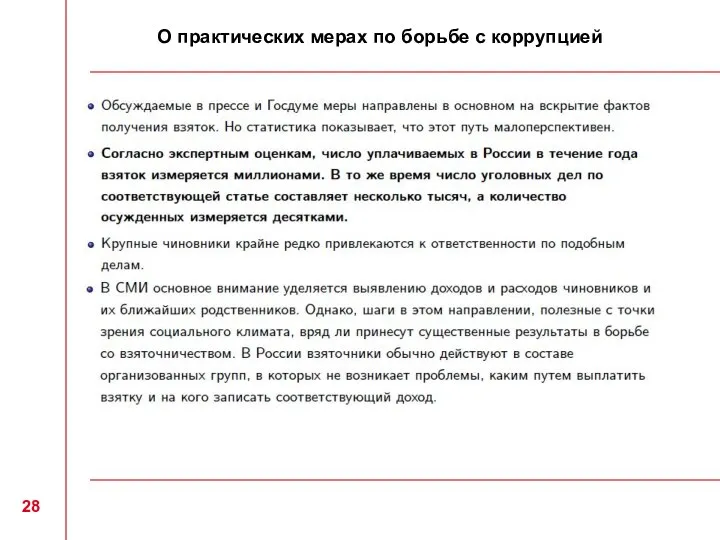

- 28. О практических мерах по борьбе с коррупцией 28

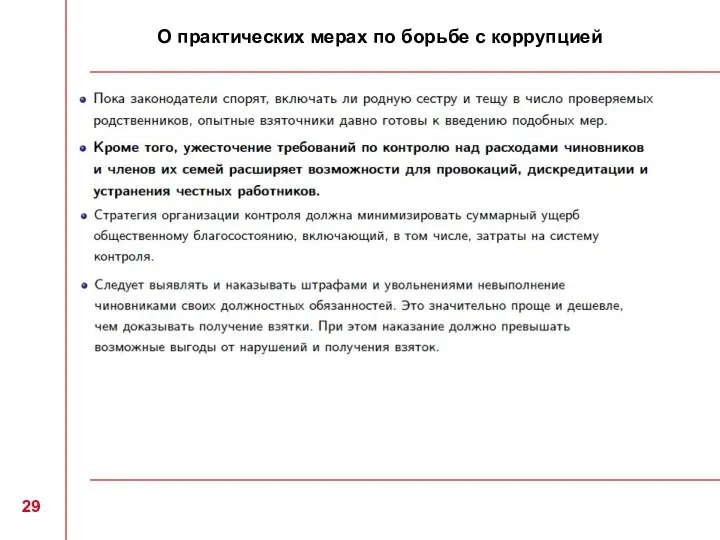

- 29. О практических мерах по борьбе с коррупцией 29

- 30. Заключительные замечания 30

- 31. Заключительные замечания 31

- 32. Модель выбора оптимальных норм регулирования

- 33. Общая модель в условиях конкурентного рынка

- 34. Оптимальное состояние экономики с учетом отрицательных побочных эффектов Обозначим стратегию производителя в состоянии конкурентного равновесия с

- 35. Введение единой оптимальной нормы Утверждение 1. (Теорема благосостояния)

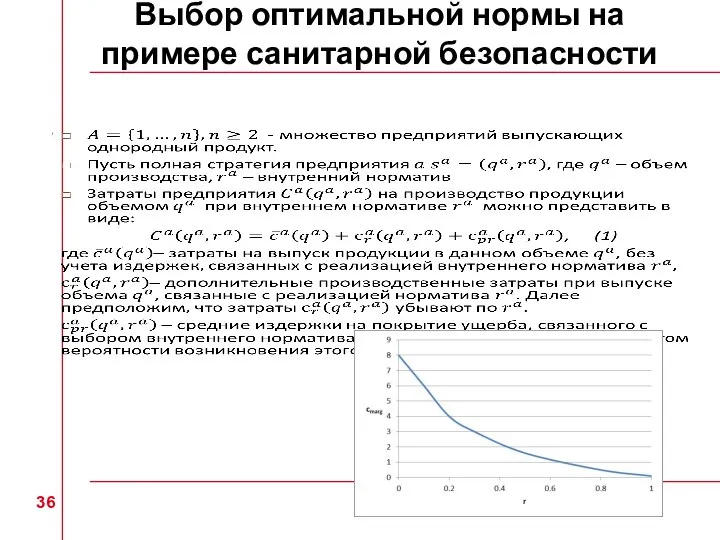

- 36. Выбор оптимальной нормы на примере санитарной безопасности

- 37. Вид функции издержек

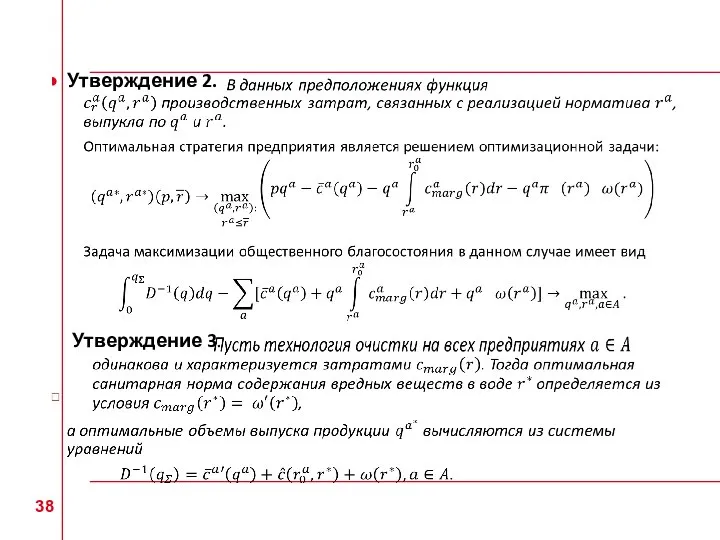

- 38. Утверждение 2. Утверждение 3.

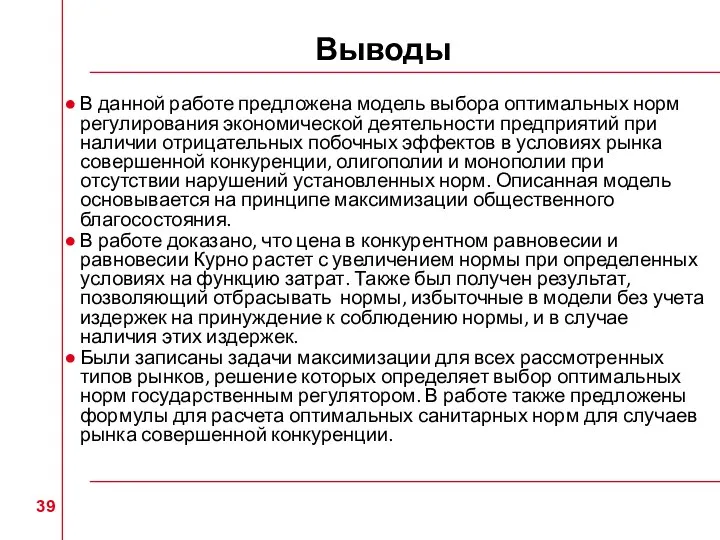

- 39. Выводы В данной работе предложена модель выбора оптимальных норм регулирования экономической деятельности предприятий при наличии отрицательных

- 41. Скачать презентацию

Слайд 3Коррупция в России

Подробными исследованиями коррупции занимается и ряд российских организаций, в том

Коррупция в России

Подробными исследованиями коррупции занимается и ряд российских организаций, в том

Слайд 4Ущерб от коррупции

В связи с большим коррупционным бременем, которое несет бизнес, снижается

Ущерб от коррупции

В связи с большим коррупционным бременем, которое несет бизнес, снижается

Слайд 5Обзор литературы

Коррупции и ее влиянию на эффективность государственных инспекций посвящено множество работ.

В

Обзор литературы

Коррупции и ее влиянию на эффективность государственных инспекций посвящено множество работ.

В

Слайд 6Обзор литературы

В работе Lambert-Mogiliansky A., co-authors (2008) рассматриваются методы борьбы с коррупцией,

Обзор литературы

В работе Lambert-Mogiliansky A., co-authors (2008) рассматриваются методы борьбы с коррупцией,

Слайд 7Другое близкое направление исследований изучает задачи построения оптимальных иерархий:

В работе Keren, Levhari

Другое близкое направление исследований изучает задачи построения оптимальных иерархий:

В работе Keren, Levhari

Слайд 8Методологические аспекты исследования коррупции

Во многих работах (Левин, Цирик (1998) и пр.) не

Методологические аспекты исследования коррупции

Во многих работах (Левин, Цирик (1998) и пр.) не

Слайд 9Методологические аспекты исследования коррупции

В ряде работ, посвященных исследованию коррупции, подразумевается, что механизмы,

Методологические аспекты исследования коррупции

В ряде работ, посвященных исследованию коррупции, подразумевается, что механизмы,

Слайд 10Методологические аспекты исследования коррупции

Решение задачи подавления коррупции путем выстраивания эффективной контролирующей системы

Методологические аспекты исследования коррупции

Решение задачи подавления коррупции путем выстраивания эффективной контролирующей системы

Слайд 11Наши исследования

Базовая модель налоговой инспекции с учетом коррупции рассмотрена в Васин (2005).

Наши исследования

Базовая модель налоговой инспекции с учетом коррупции рассмотрена в Васин (2005).

Слайд 12Наши исследования

В работах Васин, Николаев, Уразов (2011,2012) ограничения базовой модели преодолеваются при

Наши исследования

В работах Васин, Николаев, Уразов (2011,2012) ограничения базовой модели преодолеваются при

Слайд 13Наши исследования

Изучена модель с информационной асимметрией . Для случая налоговой инспекции, контролирующей

Наши исследования

Изучена модель с информационной асимметрией . Для случая налоговой инспекции, контролирующей

Слайд 14Базовая модель. Формализация задачи

14

Базовая модель. Формализация задачи

14

Слайд 15Базовая модель. Задача с фиксированными затратами и штрафами

15

Базовая модель. Задача с фиксированными затратами и штрафами

15

Слайд 16Базовая модель. Задача с фиксированными затратами и штрафами

16

Базовая модель. Задача с фиксированными затратами и штрафами

16

Слайд 17Базовая модель. Задача с фиксированными затратами и штрафами

17

Базовая модель. Задача с фиксированными затратами и штрафами

17

Слайд 18Базовая модель. Задача с фиксированными затратами и штрафами

18

Базовая модель. Задача с фиксированными затратами и штрафами

18

Слайд 19Базовая модель. Задача об оптимальных зарплатах инспекторов

19

Базовая модель. Задача об оптимальных зарплатах инспекторов

19

Слайд 20Базовая модель. Задача об оптимальных зарплатах инспекторов

20

Базовая модель. Задача об оптимальных зарплатах инспекторов

20

Слайд 21Базовая модель. Пример налогообложения малых предприятий

21

Базовая модель. Пример налогообложения малых предприятий

21

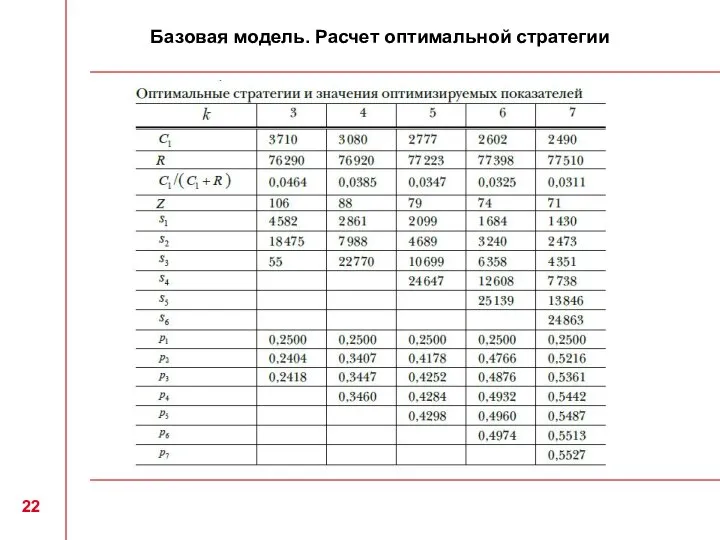

Слайд 22Базовая модель. Расчет оптимальной стратегии

22

Базовая модель. Расчет оптимальной стратегии

22

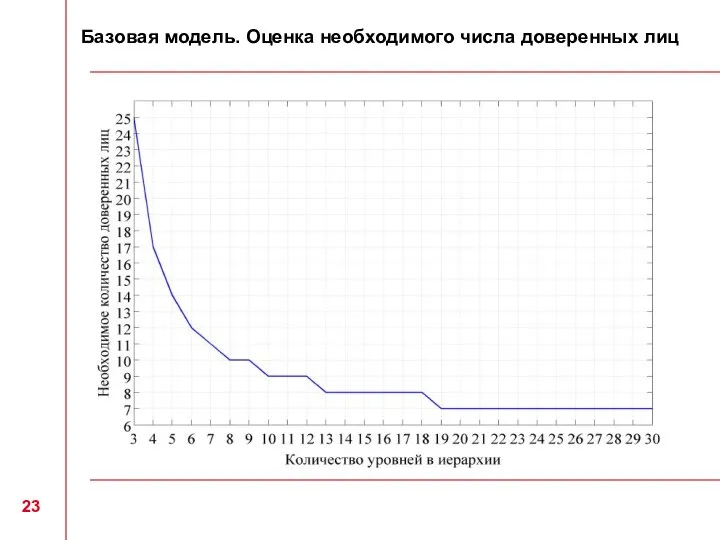

Слайд 23Базовая модель. Оценка необходимого числа доверенных лиц

23

Базовая модель. Оценка необходимого числа доверенных лиц

23

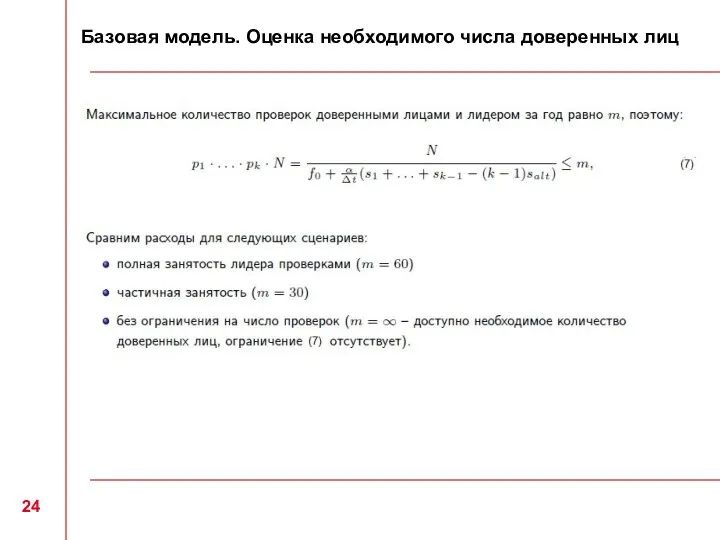

Слайд 24Базовая модель. Оценка необходимого числа доверенных лиц

24

Базовая модель. Оценка необходимого числа доверенных лиц

24

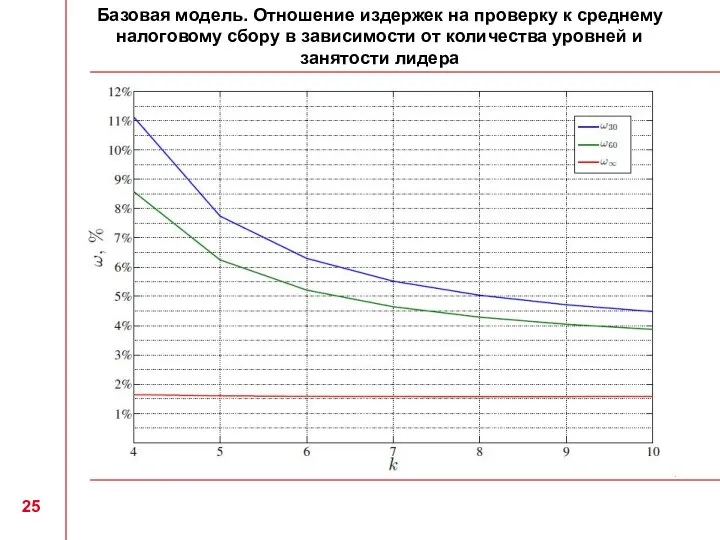

Слайд 25Базовая модель. Отношение издержек на проверку к среднему налоговому сбору в зависимости

Базовая модель. Отношение издержек на проверку к среднему налоговому сбору в зависимости

Слайд 26Базовая модель. Обсуждение

26

Базовая модель. Обсуждение

26

Слайд 27Модель с учетом морального уровня сотрудников. Обсуждение

Наличие даже относительно небольшой доли безусловно

Модель с учетом морального уровня сотрудников. Обсуждение

Наличие даже относительно небольшой доли безусловно

Слайд 28О практических мерах по борьбе с коррупцией

28

О практических мерах по борьбе с коррупцией

28

Слайд 29О практических мерах по борьбе с коррупцией

29

О практических мерах по борьбе с коррупцией

29

Слайд 30Заключительные замечания

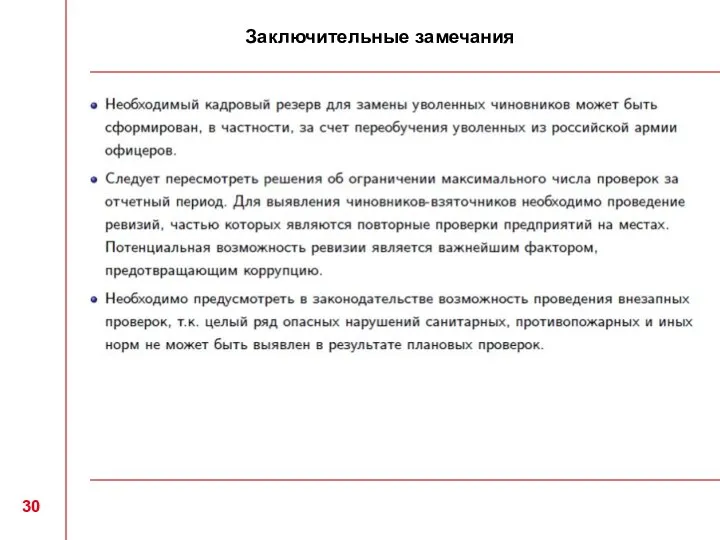

30

Заключительные замечания

30

Слайд 31Заключительные замечания

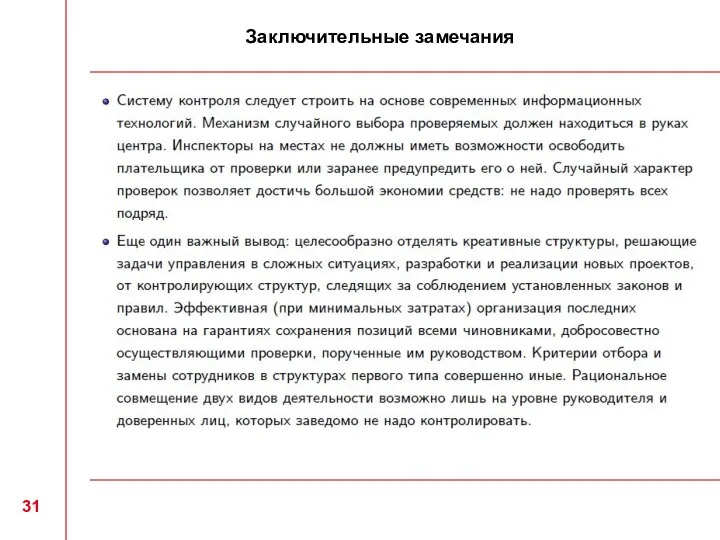

31

Заключительные замечания

31

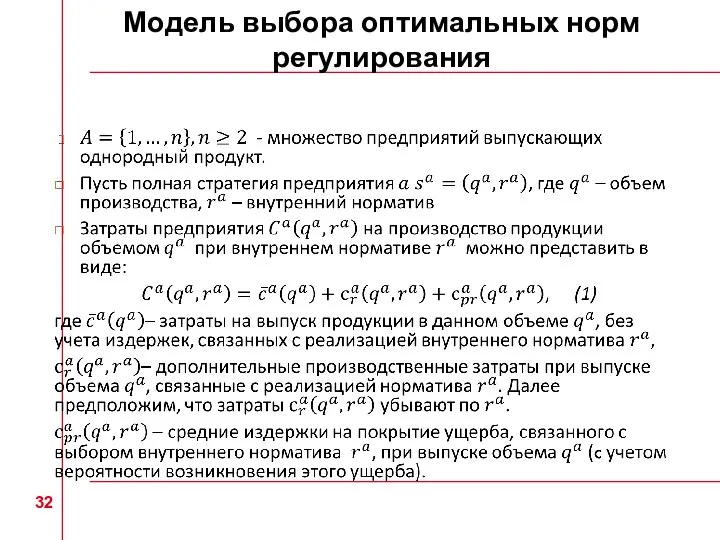

Слайд 32Модель выбора оптимальных норм регулирования

Модель выбора оптимальных норм регулирования

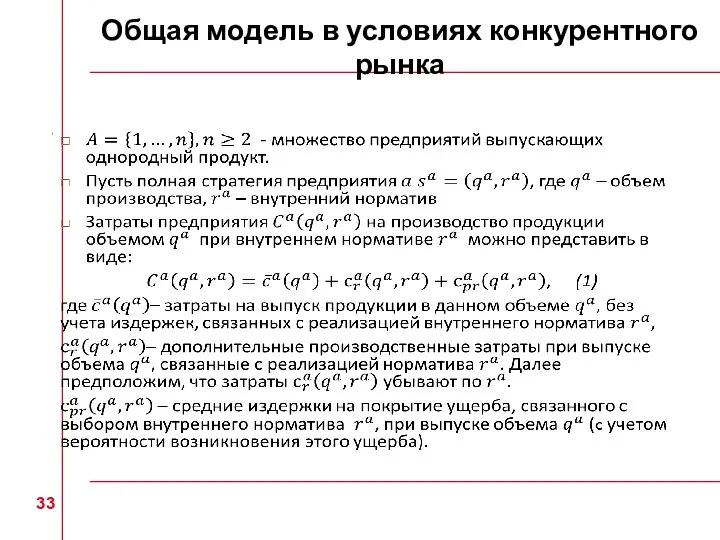

Слайд 33Общая модель в условиях конкурентного рынка

Общая модель в условиях конкурентного рынка

Слайд 34Оптимальное состояние экономики с учетом отрицательных побочных эффектов

Обозначим стратегию производителя в

Оптимальное состояние экономики с учетом отрицательных побочных эффектов

Обозначим стратегию производителя в

Слайд 35Введение единой оптимальной нормы

Утверждение 1.

(Теорема благосостояния)

Введение единой оптимальной нормы

Утверждение 1.

(Теорема благосостояния)

Слайд 36Выбор оптимальной нормы на примере санитарной безопасности

Выбор оптимальной нормы на примере санитарной безопасности

Слайд 37Вид функции издержек

Вид функции издержек

Слайд 38 Утверждение 2.

Утверждение 3.

Утверждение 2.

Утверждение 3.

Слайд 39Выводы

В данной работе предложена модель выбора оптимальных норм регулирования экономической деятельности предприятий

Выводы

В данной работе предложена модель выбора оптимальных норм регулирования экономической деятельности предприятий

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

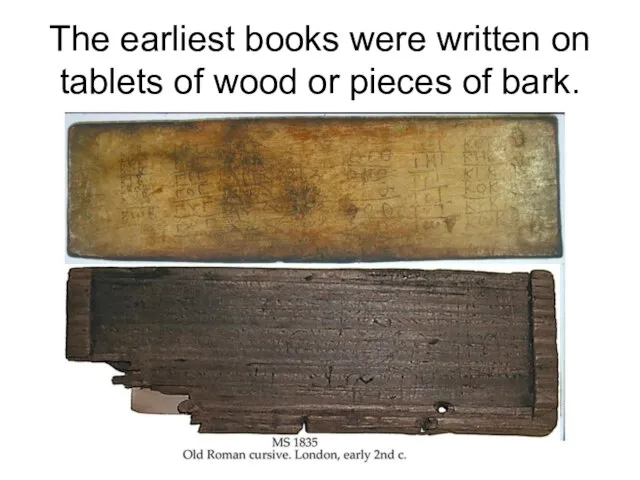

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

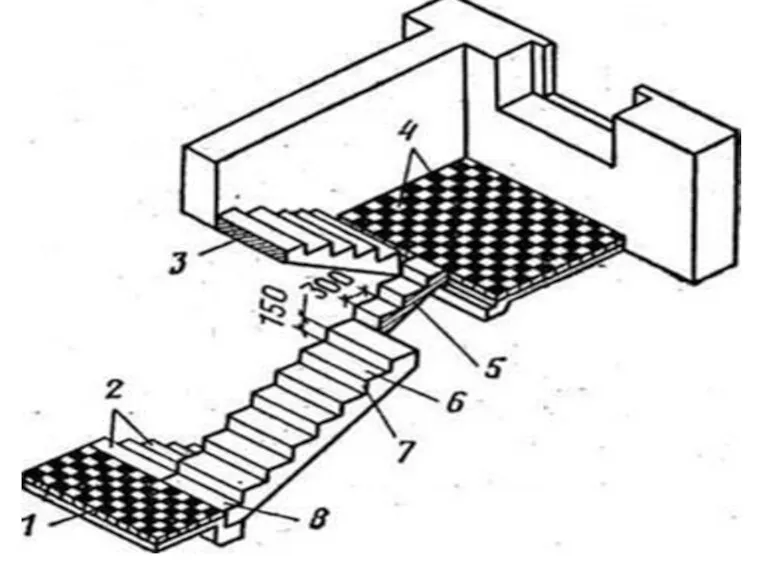

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС