- Моделирование и формирование портфеля на рынке ценных бумаг

Содержание

- 2. Актуальность темы: Ценные бумаги - один из источников привлечения средств в любую отрасль экономики. Эффективно действующий

- 3. Цель исследования: оценка математических моделей, методов и инструментов формирования инвестиционного портфеля; получение краткосрочных прогнозов поведения стоимости

- 4. Задачи исследования: анализ существующих западных моделей формирования оптимального инвестиционного портфеля; исследование конъюнктуры российского фондового рынка; выбор

- 5. Объект исследования Российский фондовый рынок

- 6. Предмет исследования: формирование оптимального инвестиционного портфеля на рынке ценных бумаг России в краткосрочном периоде

- 7. Модели формирования портфеля ценных бумаг: модель Марковица, индексная модель Шарпа модель арбитражного ценообразования

- 8. Основные выводы классической портфельной теории: эффективное множество содержит различные портфели, которые одновременно обеспечивают и максимальную ожидаемую

- 9. Постулаты классической портфельной теории: Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются

- 10. Принципы формирования инвестиционного портфеля: принцип консервативности принцип диверсификации принцип достаточной ликвидности

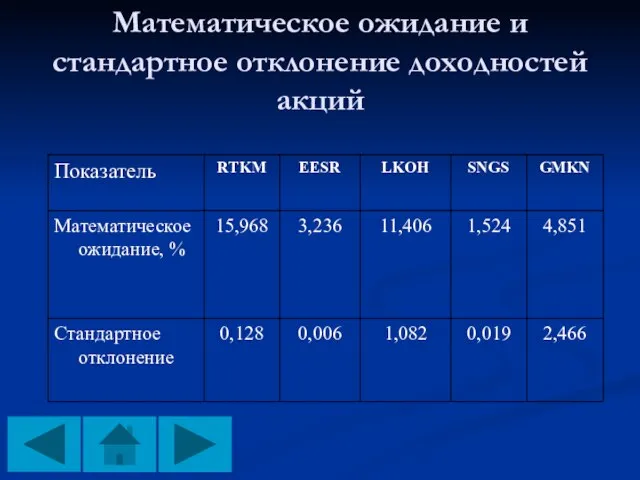

- 11. Математическое ожидание и стандартное отклонение доходностей акций

- 12. Ковариационная матрица доходностей акций

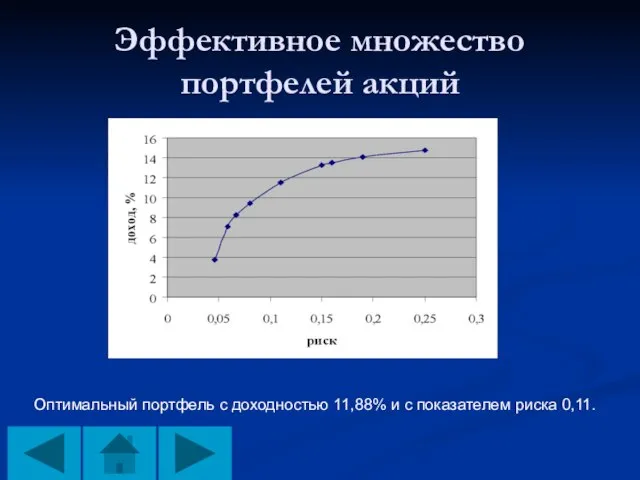

- 13. Эффективное множество портфелей акций Оптимальный портфель с доходностью 11,88% и с показателем риска 0,11.

- 14. Пути улучшения инвестиционного климата РБ: Совершенствование законодательной базы; Снижение темпов инфляции; Развитие интегрированной системы комплексного раскрытия

- 16. Скачать презентацию

Слайд 3Цель исследования:

оценка математических моделей, методов и инструментов формирования инвестиционного портфеля;

получение краткосрочных

Цель исследования:

оценка математических моделей, методов и инструментов формирования инвестиционного портфеля;

получение краткосрочных

Слайд 4Задачи исследования:

анализ существующих западных моделей формирования оптимального инвестиционного портфеля;

исследование конъюнктуры российского фондового

Задачи исследования:

анализ существующих западных моделей формирования оптимального инвестиционного портфеля;

исследование конъюнктуры российского фондового

Слайд 5Объект исследования

Российский фондовый рынок

Объект исследования

Российский фондовый рынок

Слайд 6Предмет исследования:

формирование оптимального инвестиционного портфеля на рынке ценных бумаг России в краткосрочном

Предмет исследования:

формирование оптимального инвестиционного портфеля на рынке ценных бумаг России в краткосрочном

Слайд 7Модели формирования портфеля ценных бумаг:

модель Марковица,

индексная модель Шарпа

модель арбитражного ценообразования

Модели формирования портфеля ценных бумаг:

модель Марковица,

индексная модель Шарпа

модель арбитражного ценообразования

Слайд 8Основные выводы классической портфельной теории:

эффективное множество содержит различные портфели, которые одновременно

Основные выводы классической портфельной теории:

эффективное множество содержит различные портфели, которые одновременно

Слайд 9Постулаты классической портфельной теории:

Рынок состоит из конечного числа активов, доходности которых

Постулаты классической портфельной теории:

Рынок состоит из конечного числа активов, доходности которых

Слайд 10Принципы формирования инвестиционного портфеля:

принцип консервативности

принцип диверсификации

принцип достаточной ликвидности

Принципы формирования инвестиционного портфеля:

принцип консервативности

принцип диверсификации

принцип достаточной ликвидности

Слайд 11Математическое ожидание и стандартное отклонение доходностей акций

Математическое ожидание и стандартное отклонение доходностей акций

Слайд 12Ковариационная матрица доходностей акций

Ковариационная матрица доходностей акций

Слайд 13Эффективное множество портфелей акций

Оптимальный портфель с доходностью 11,88% и с показателем риска

Эффективное множество портфелей акций

Оптимальный портфель с доходностью 11,88% и с показателем риска

Слайд 14Пути улучшения инвестиционного климата РБ:

Совершенствование законодательной базы;

Снижение темпов инфляции;

Развитие интегрированной системы комплексного

Пути улучшения инвестиционного климата РБ:

Совершенствование законодательной базы;

Снижение темпов инфляции;

Развитие интегрированной системы комплексного

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

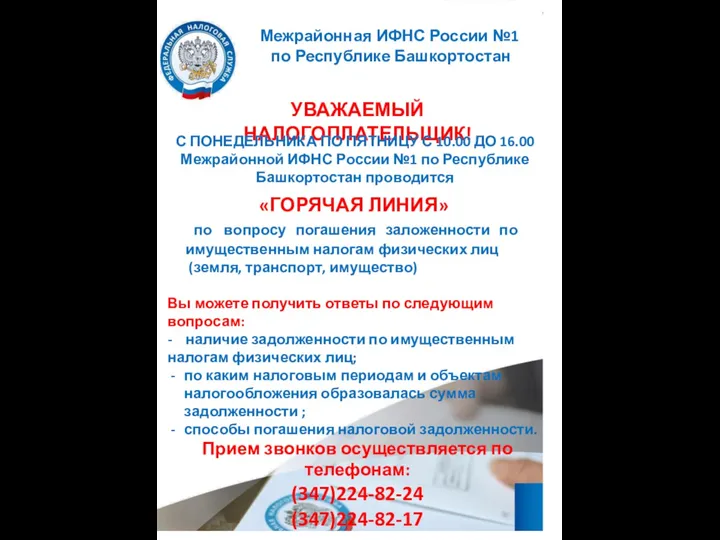

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство