- Мсфо 1 IAS

Содержание

- 2. Цели стандарта Определение основных условий предоставления финансовой отчетности общего назначения с целью достижения сопоставимости отчетности: различных

- 3. Элементы финансовой отчетности Активы Обязательства Капитал Доходы Расходы Прибыли и убытки Совокупный доход Финансовая отчетность Новые

- 4. Модель финансовой отчетности Изменения в чистых активах за период Совокупный доход за период Эффект от изменения

- 5. Периодичность представления отчетности По меньшей мере, ежегодно (требование МСФО 1) Промежуточная отчетность: желательно, по меньшей мере,

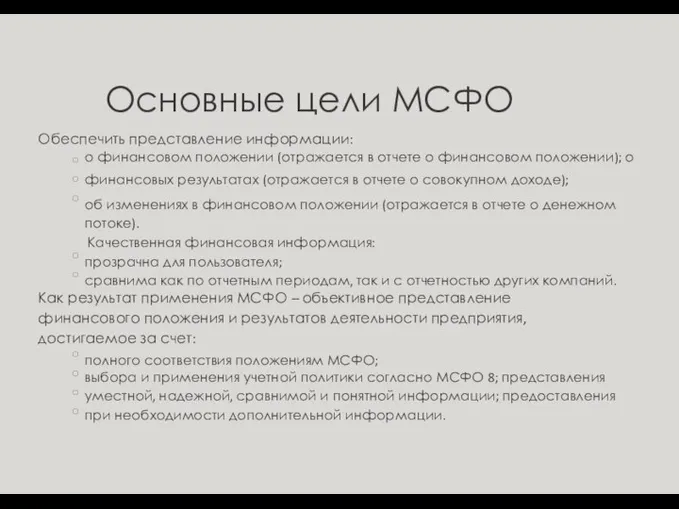

- 6. Обеспечить представление информации: о финансовом положении (отражается в отчете о финансовом положении); о финансовых результатах (отражается

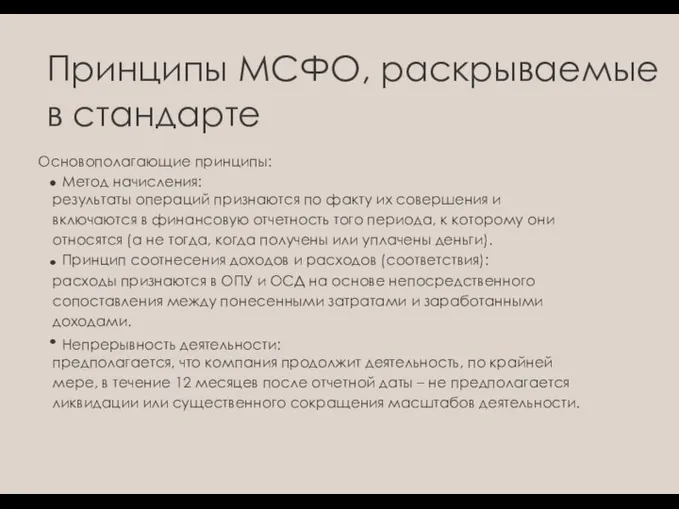

- 7. Принципы МСФО, раскрываемые в стандарте Основополагающие принципы: Метод начисления: результаты операций признаются по факту их совершения

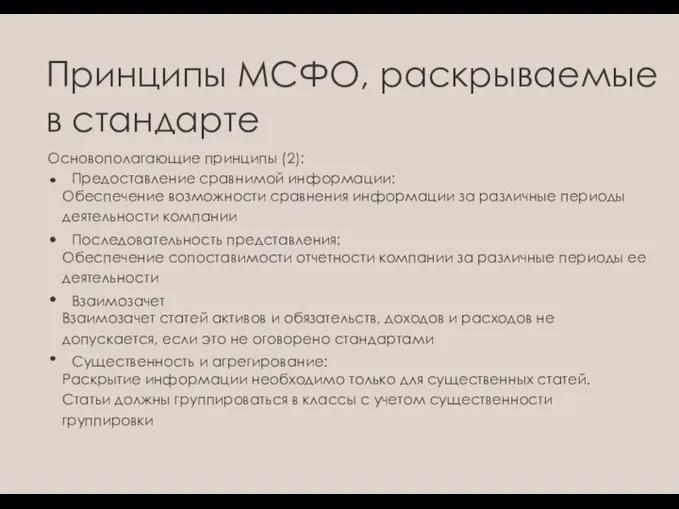

- 8. Принципы МСФО, раскрываемые в стандарте Основополагающие принципы (2): Предоставление сравнимой информации: Обеспечение возможности сравнения информации за

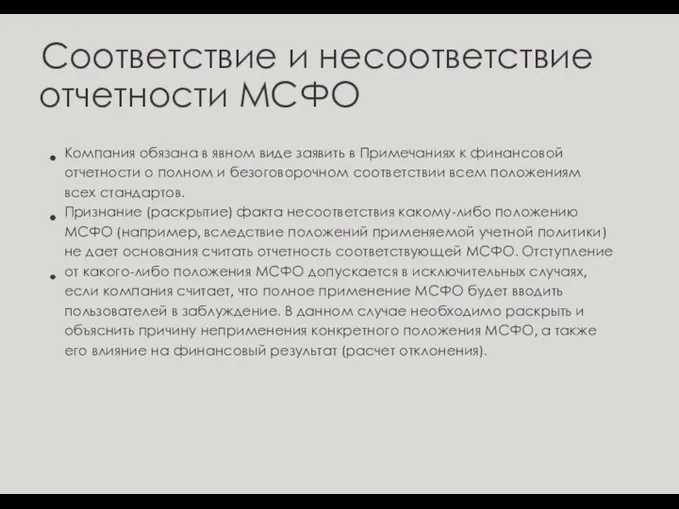

- 9. Соответствие и несоответствие отчетности МСФО Компания обязана в явном виде заявить в Примечаниях к финансовой отчетности

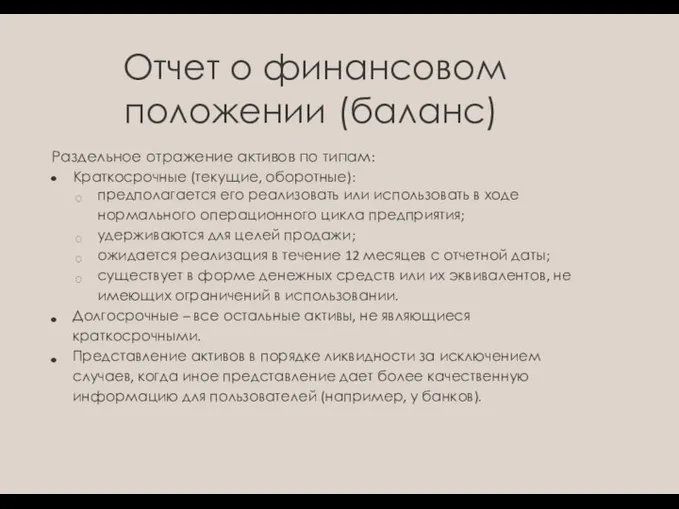

- 10. Отчет о финансовом положении (баланс) предполагается его реализовать или использовать в ходе нормального операционного цикла предприятия;

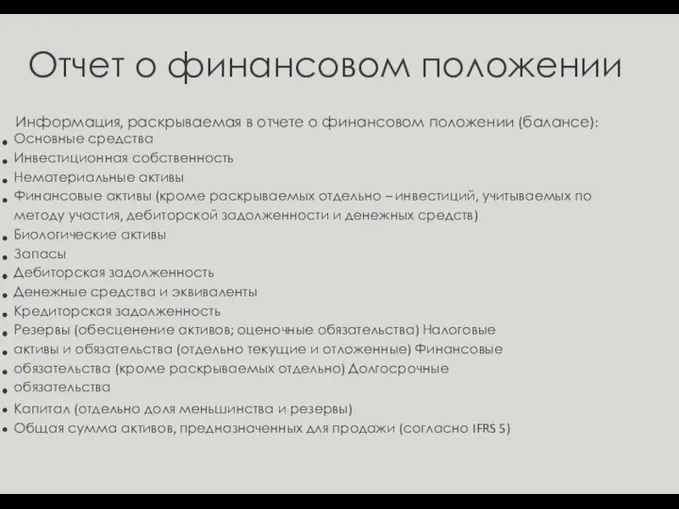

- 11. Отчет о финансовом положении Информация, раскрываемая в отчете о финансовом положении (балансе): Основные средства Инвестиционная собственность

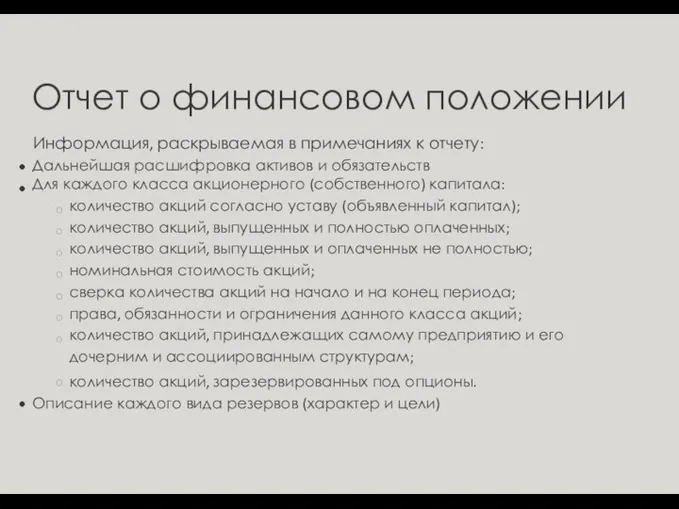

- 12. Отчет о финансовом положении Информация, раскрываемая в примечаниях к отчету: Дальнейшая расшифровка активов и обязательств Для

- 13. Отчет о прибылях и убытках (+) Выручка (-) Финансовые затраты (+) Прочие доходы и расходы (=)

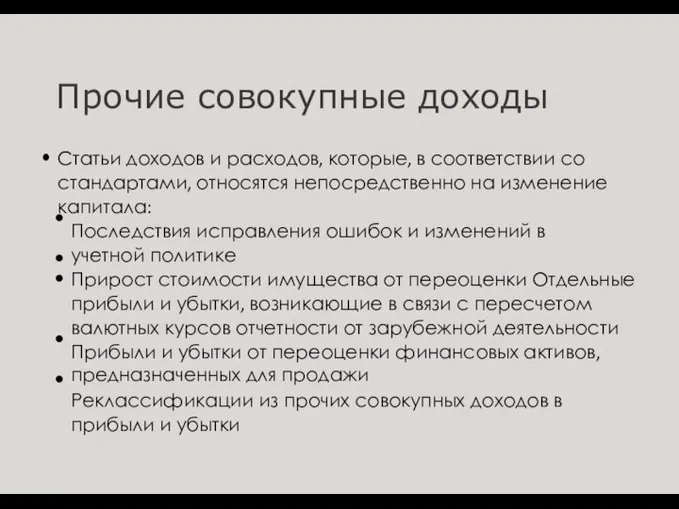

- 14. Прочие совокупные доходы Статьи доходов и расходов, которые, в соответствии со стандартами, относятся непосредственно на изменение

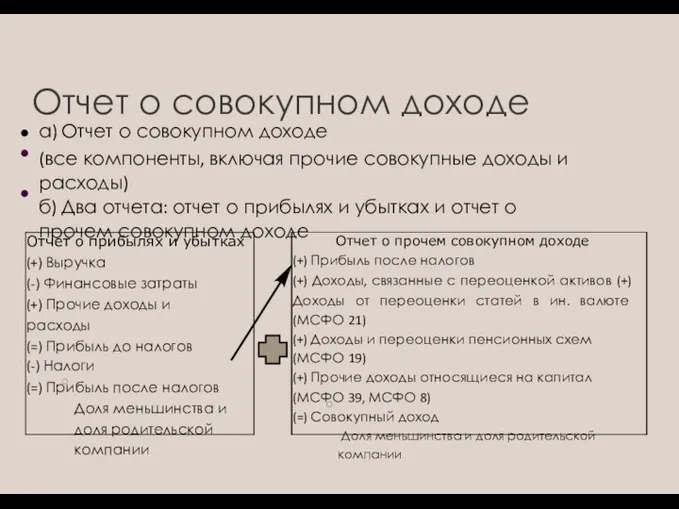

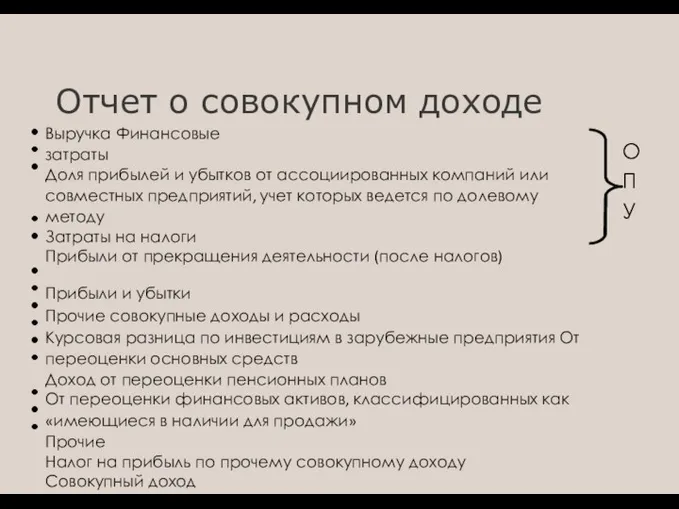

- 15. Отчет о совокупном доходе Выручка Финансовые затраты Доля прибылей и убытков от ассоциированных компаний или совместных

- 16. Отчет о совокупном доходе Компании необходимо раскрыть: Долю меньшинства для прибылей и убытков и полной прибыли

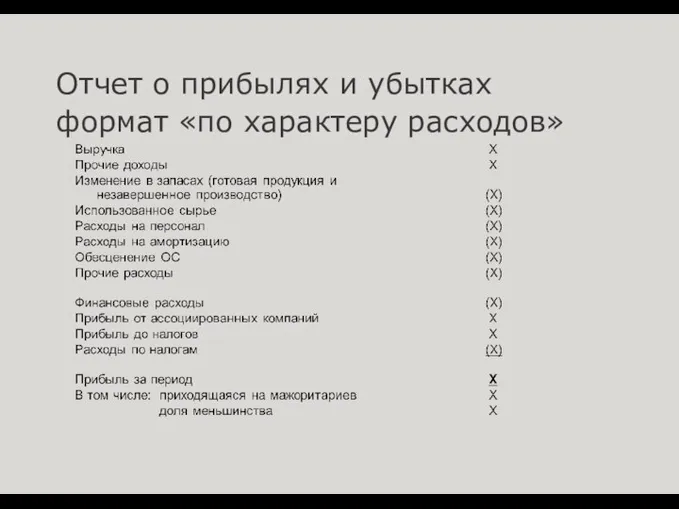

- 17. Отчет о прибылях и убытках формат «по характеру расходов»

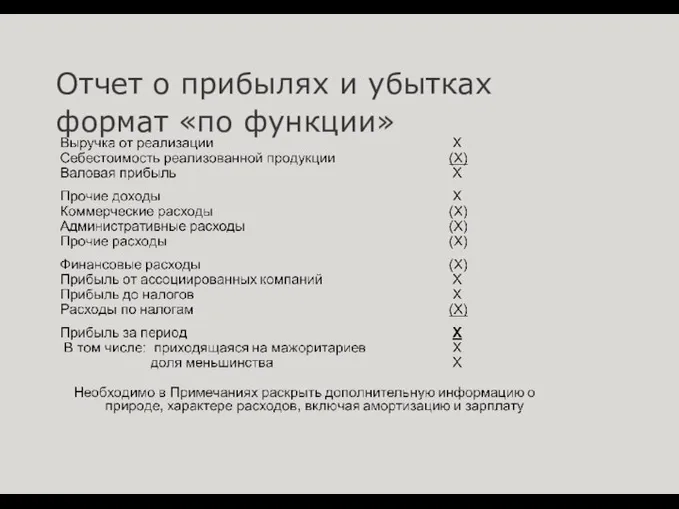

- 18. Отчет о прибылях и убытках формат «по функции»

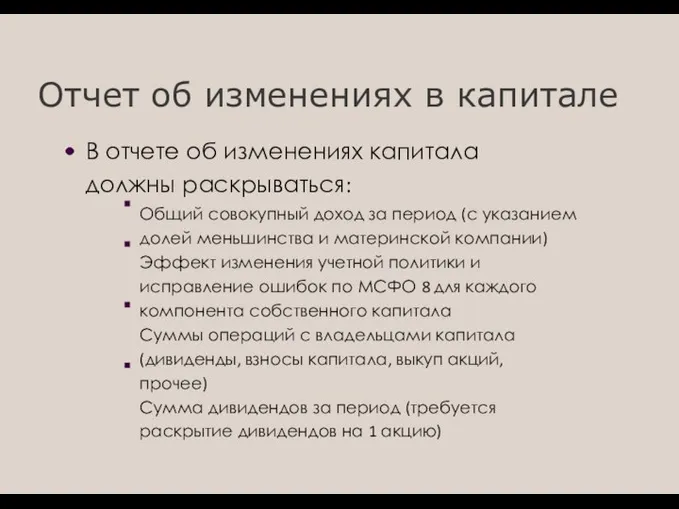

- 19. Отчет об изменениях в капитале В отчете об изменениях капитала должны раскрываться: Общий совокупный доход за

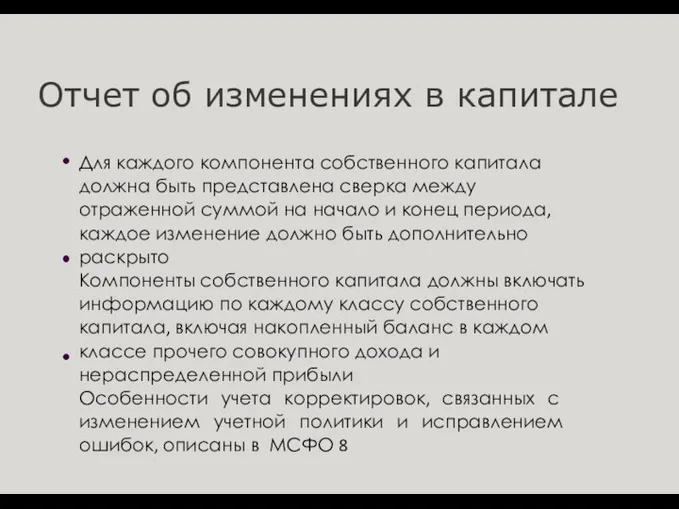

- 20. Отчет об изменениях в капитале Для каждого компонента собственного капитала должна быть представлена сверка между отраженной

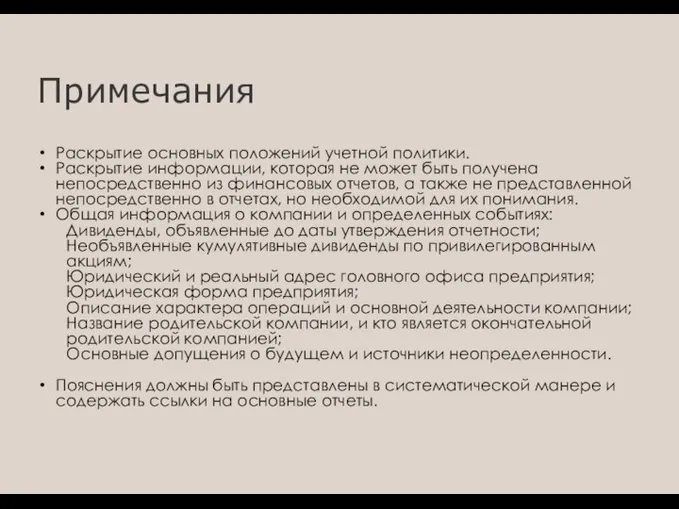

- 21. Примечания Раскрытие основных положений учетной политики. Раскрытие информации, которая не может быть получена непосредственно из финансовых

- 22. Список литературы Минфин РФ. Официальный сайт Минфина РФ. Электронный ресурс https://www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/legalframework/ Концептуальные основы МСФО. Официальный сайт

- 24. Скачать презентацию

Слайд 2Цели стандарта

Определение основных условий предоставления финансовой отчетности общего назначения с целью достижения

Цели стандарта

Определение основных условий предоставления финансовой отчетности общего назначения с целью достижения

Слайд 3Элементы финансовой отчетности

Активы

Обязательства

Капитал

Доходы

Расходы

Прибыли и убытки

Совокупный доход

Финансовая отчетность

Новые требования

Привычные «старые» требования

Отчет о финансовом

Элементы финансовой отчетности

Активы

Обязательства

Капитал

Доходы

Расходы

Прибыли и убытки

Совокупный доход

Финансовая отчетность

Новые требования

Привычные «старые» требования

Отчет о финансовом

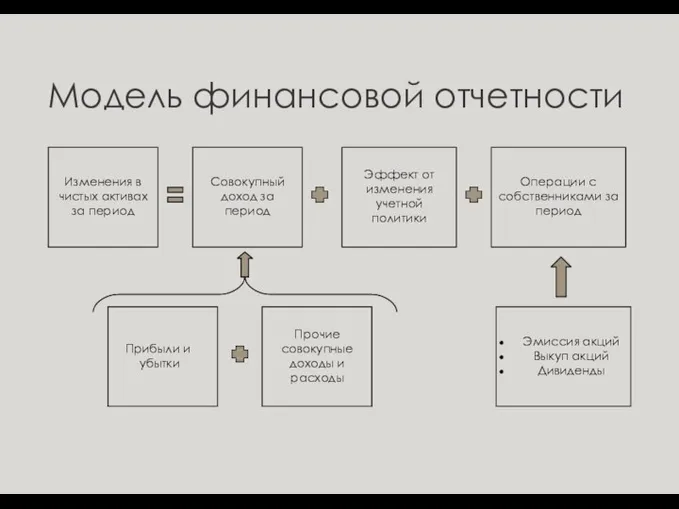

Слайд 4Модель финансовой отчетности

Изменения в чистых активах за период

Совокупный доход за период

Эффект от

Модель финансовой отчетности

Изменения в чистых активах за период

Совокупный доход за период

Эффект от

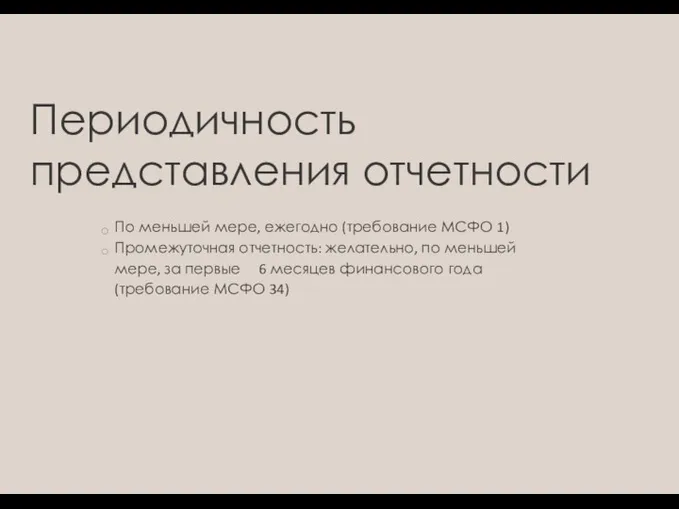

Слайд 5Периодичность представления отчетности

По меньшей мере, ежегодно (требование МСФО 1) Промежуточная отчетность: желательно,

Периодичность представления отчетности

По меньшей мере, ежегодно (требование МСФО 1) Промежуточная отчетность: желательно,

Слайд 6Обеспечить представление информации:

о финансовом положении (отражается в отчете о финансовом положении); о

Обеспечить представление информации:

о финансовом положении (отражается в отчете о финансовом положении); о

Слайд 7Принципы МСФО, раскрываемые в стандарте

Основополагающие принципы:

Метод начисления:

результаты операций признаются по факту их

Принципы МСФО, раскрываемые в стандарте

Основополагающие принципы:

Метод начисления:

результаты операций признаются по факту их

Слайд 8Принципы МСФО, раскрываемые в стандарте

Основополагающие принципы (2):

Предоставление сравнимой информации:

Обеспечение возможности сравнения информации

Принципы МСФО, раскрываемые в стандарте

Основополагающие принципы (2):

Предоставление сравнимой информации:

Обеспечение возможности сравнения информации

Слайд 9Соответствие и несоответствие

отчетности МСФО

Компания обязана в явном виде заявить в Примечаниях к

Соответствие и несоответствие

отчетности МСФО

Компания обязана в явном виде заявить в Примечаниях к

Слайд 10Отчет о финансовом

положении (баланс)

предполагается его реализовать или использовать в ходе нормального операционного

Отчет о финансовом

положении (баланс)

предполагается его реализовать или использовать в ходе нормального операционного

Слайд 11Отчет о финансовом положении

Информация, раскрываемая в отчете о финансовом положении (балансе):

Основные средства

Отчет о финансовом положении

Информация, раскрываемая в отчете о финансовом положении (балансе):

Основные средства

Слайд 12Отчет о финансовом положении

Информация, раскрываемая в примечаниях к отчету:

Дальнейшая расшифровка активов и

Отчет о финансовом положении

Информация, раскрываемая в примечаниях к отчету:

Дальнейшая расшифровка активов и

Слайд 13Отчет о прибылях и убытках

(+) Выручка

(-) Финансовые затраты (+) Прочие доходы и

Отчет о прибылях и убытках

(+) Выручка

(-) Финансовые затраты (+) Прочие доходы и

Слайд 14Прочие совокупные доходы

Статьи доходов и расходов, которые, в соответствии со стандартами, относятся

Прочие совокупные доходы

Статьи доходов и расходов, которые, в соответствии со стандартами, относятся

Слайд 15Отчет о совокупном доходе

Выручка Финансовые затраты

Доля прибылей и убытков от ассоциированных компаний

Отчет о совокупном доходе

Выручка Финансовые затраты

Доля прибылей и убытков от ассоциированных компаний

Слайд 16Отчет о совокупном доходе

Компании необходимо раскрыть:

Долю меньшинства для прибылей и убытков

Отчет о совокупном доходе

Компании необходимо раскрыть:

Долю меньшинства для прибылей и убытков

Слайд 17Отчет о прибылях и убытках формат «по характеру расходов»

Отчет о прибылях и убытках формат «по характеру расходов»

Слайд 18Отчет о прибылях и убытках формат «по функции»

Отчет о прибылях и убытках формат «по функции»

Слайд 19Отчет об изменениях в капитале

В отчете об изменениях капитала должны раскрываться:

Общий совокупный

Отчет об изменениях в капитале

В отчете об изменениях капитала должны раскрываться:

Общий совокупный

Слайд 20Отчет об изменениях в капитале

Для каждого компонента собственного капитала должна быть представлена

Отчет об изменениях в капитале

Для каждого компонента собственного капитала должна быть представлена

Слайд 21Примечания

Раскрытие основных положений учетной политики.

Раскрытие информации, которая не может быть получена непосредственно

Примечания

Раскрытие основных положений учетной политики.

Раскрытие информации, которая не может быть получена непосредственно

Слайд 22Список литературы

Минфин РФ. Официальный сайт Минфина РФ. Электронный ресурс https://www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/legalframework/

Концептуальные основы МСФО.

Список литературы

Минфин РФ. Официальный сайт Минфина РФ. Электронный ресурс https://www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/legalframework/

Концептуальные основы МСФО.

Презентация на тему Адмиралтейство

Презентация на тему Адмиралтейство  Использование растительных экстрактов для борьбы с вредителями сада и огорода

Использование растительных экстрактов для борьбы с вредителями сада и огорода Презентация на тему Наша Армия родная

Презентация на тему Наша Армия родная Презентация на тему Внутренняя энергия газа

Презентация на тему Внутренняя энергия газа

Антисептирующие препараты для сахарного производства

Антисептирующие препараты для сахарного производства О проблемах и задачах инновационного развития ( Тезисы)

О проблемах и задачах инновационного развития ( Тезисы) Формирование клиентооринтированного поведения ППВ

Формирование клиентооринтированного поведения ППВ Как можно изменить жизнь за 90 дней?

Как можно изменить жизнь за 90 дней? Презентация на тему Консульство и образование наполеоновской империи

Презентация на тему Консульство и образование наполеоновской империи  Плоское зеркало

Плоское зеркало Презентация на тему Треугольник (7 класс)

Презентация на тему Треугольник (7 класс) Площадь многоугольника

Площадь многоугольника Fried Green Tomatoes at the Whistle Stop Cafe

Fried Green Tomatoes at the Whistle Stop Cafe Зима. Как прекрасен этот мир

Зима. Как прекрасен этот мир Секреты речи и текста

Секреты речи и текста Технология

Технология Страховая компания с 2021 г

Страховая компания с 2021 г День матери. Символ праздника

День матери. Символ праздника ПРЕДЛОЖЕНИЯ «АССОЦИАЦИИ ИНЖЕНЕРНЫЕ ИЗЫКАНИЯ В СТРОИТЕЛЬСТВЕ» (АИИС) ПО РЕФОРМИРОВАНИЮ СИСТЕМЫ «САМОРЕГУЛИРОВАНИЯ» В СТРОИТЕЛЬСТ

ПРЕДЛОЖЕНИЯ «АССОЦИАЦИИ ИНЖЕНЕРНЫЕ ИЗЫКАНИЯ В СТРОИТЕЛЬСТВЕ» (АИИС) ПО РЕФОРМИРОВАНИЮ СИСТЕМЫ «САМОРЕГУЛИРОВАНИЯ» В СТРОИТЕЛЬСТ Измерения без линейки

Измерения без линейки 10 ROSES FOR YOU2009

10 ROSES FOR YOU2009 Основы публичного выступления

Основы публичного выступления 13 марта 2012 г. вебинар Несчастные случаи на производстве

13 марта 2012 г. вебинар Несчастные случаи на производстве Золото Трои

Золото Трои Система специального образования Японии

Система специального образования Японии Идеальные средства для безупречной чистоты в каждом доме

Идеальные средства для безупречной чистоты в каждом доме Лінії та силует у рисунку. Створення композиції за вибором: Рибка в акваріумі, Грайливе кошення

Лінії та силует у рисунку. Створення композиції за вибором: Рибка в акваріумі, Грайливе кошення Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам