- МСФО 24 РАСКРЫТИЕ ИНФОРМАЦИИ О СВЯЗАННЫХ СТОРОНАХ

Содержание

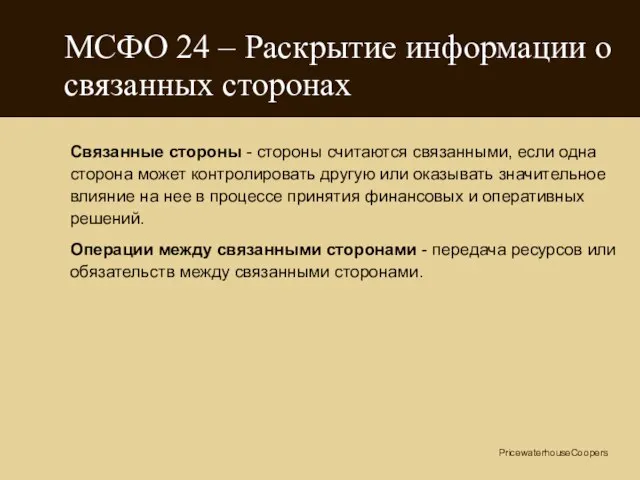

- 2. МСФО 24 – Раскрытие информации о связанных сторонах Связанные стороны - стороны считаются связанными, если одна

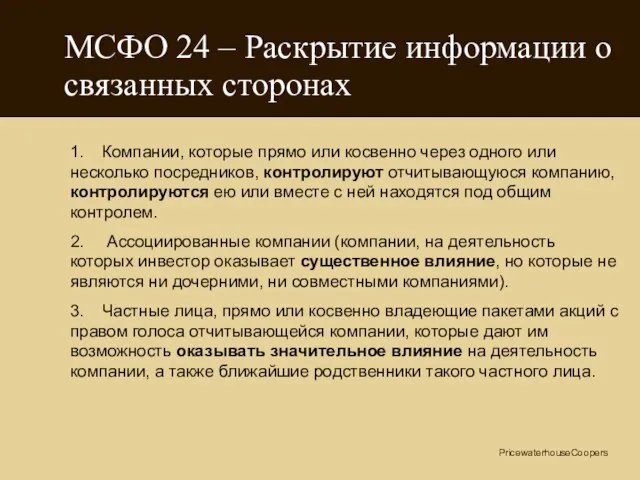

- 3. МСФО 24 – Раскрытие информации о связанных сторонах 1. Компании, которые прямо или косвенно через одного

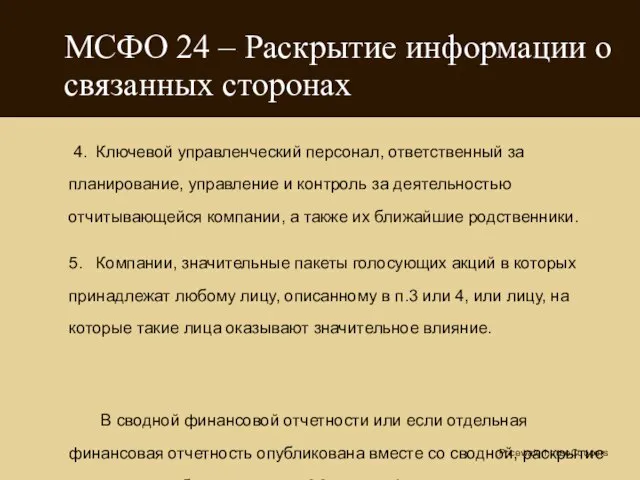

- 4. МСФО 24 – Раскрытие информации о связанных сторонах 4. Ключевой управленческий персонал, ответственный за планирование, управление

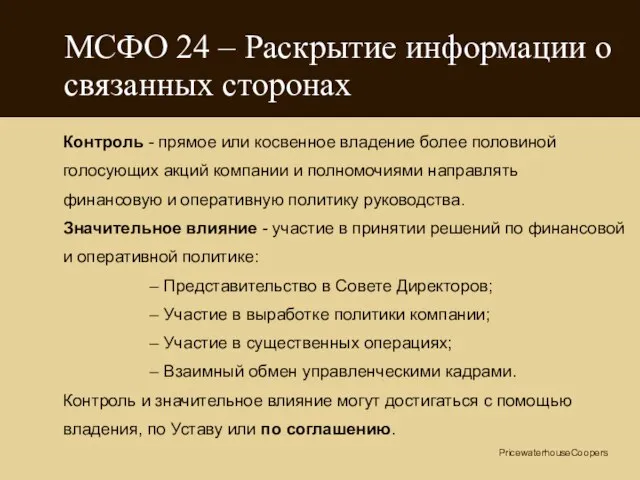

- 5. МСФО 24 – Раскрытие информации о связанных сторонах Контроль - прямое или косвенное владение более половиной

- 6. МСФО 24 – Раскрытие информации о связанных сторонах. Почему это важно? Взаимоотношения со СС могут влиять

- 7. МСФО 24 – Раскрытие информации о связанных сторонах Операции со связанными сторонами, требующие раскрытие в финансовой

- 8. МСФО 24 – Раскрытие информации о связанных сторонах Корпоративное управление – раскрытие операций с директорами и

- 10. Скачать презентацию

Слайд 3МСФО 24 – Раскрытие информации о связанных сторонах

1. Компании, которые прямо или косвенно

МСФО 24 – Раскрытие информации о связанных сторонах

1. Компании, которые прямо или косвенно

Слайд 4МСФО 24 – Раскрытие информации о связанных сторонах

4. Ключевой управленческий

МСФО 24 – Раскрытие информации о связанных сторонах

4. Ключевой управленческий

Слайд 5МСФО 24 – Раскрытие информации о связанных сторонах

Контроль - прямое или косвенное

МСФО 24 – Раскрытие информации о связанных сторонах

Контроль - прямое или косвенное

Слайд 6МСФО 24 – Раскрытие информации о связанных сторонах. Почему это важно?

Взаимоотношения

МСФО 24 – Раскрытие информации о связанных сторонах. Почему это важно?

Взаимоотношения

Слайд 7МСФО 24 – Раскрытие информации о связанных сторонах

Операции со связанными сторонами,

МСФО 24 – Раскрытие информации о связанных сторонах

Операции со связанными сторонами,

Слайд 8МСФО 24 – Раскрытие информации о связанных сторонах

Корпоративное управление – раскрытие

МСФО 24 – Раскрытие информации о связанных сторонах

Корпоративное управление – раскрытие

Применение лазерных методов для упрочнения и восстановления деталей машин и оборудования ??????????????????

Применение лазерных методов для упрочнения и восстановления деталей машин и оборудования ?????????????????? Падеж caso: Именительный п. nominativo Предложный п. prepositivo Окончание desinenza Склонение declinazione Глагол verbo Прошедшее Настоящее

Падеж caso: Именительный п. nominativo Предложный п. prepositivo Окончание desinenza Склонение declinazione Глагол verbo Прошедшее Настоящее  Номенклатура органических соединений

Номенклатура органических соединений Расчет мощности и выбор силовых трансформаторов УПП

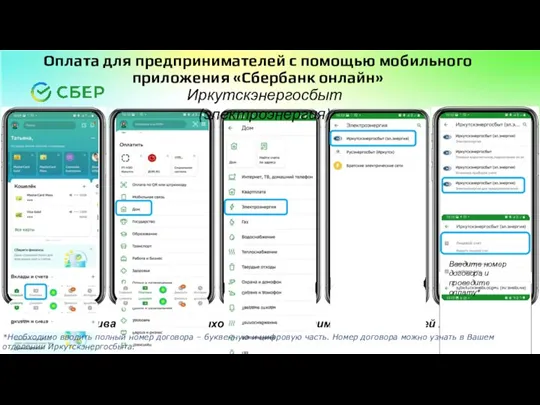

Расчет мощности и выбор силовых трансформаторов УПП Оплата для предпринимателей с помощью мобильного приложения Сбербанк онлайн

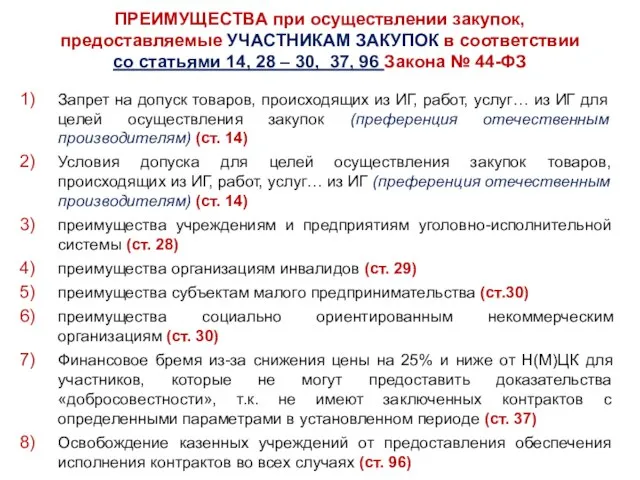

Оплата для предпринимателей с помощью мобильного приложения Сбербанк онлайн ПРЕИМУЩЕСТВА при осуществлении закупок, предоставляемые УЧАСТНИКАМ ЗАКУПОК

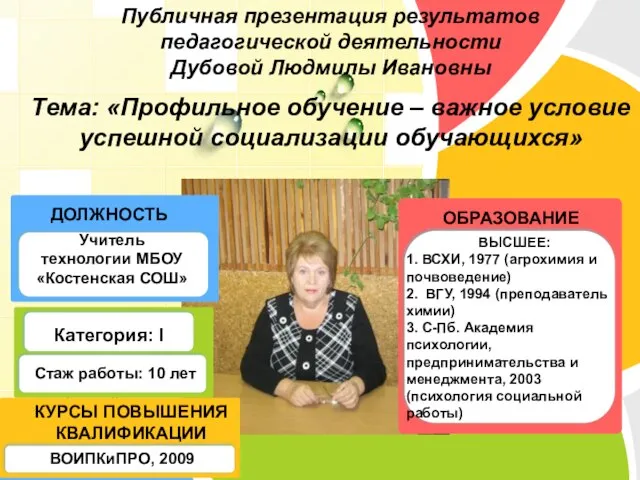

ПРЕИМУЩЕСТВА при осуществлении закупок, предоставляемые УЧАСТНИКАМ ЗАКУПОК Публичная презентация результатов педагогической деятельности Дубовой Людмилы Ивановны Тема: «Профильное обучение – важное ус

Публичная презентация результатов педагогической деятельности Дубовой Людмилы Ивановны Тема: «Профильное обучение – важное ус Отчет О реализации Программы развития конкуренции в Санкт-Петербурге на 2011-2015 годы за 2011 год

Отчет О реализации Программы развития конкуренции в Санкт-Петербурге на 2011-2015 годы за 2011 год Строковая переменная

Строковая переменная Urok_159-160Tekhnologia_inkubatsii_yaits_1

Urok_159-160Tekhnologia_inkubatsii_yaits_1 Инвестиции, инвестиционная деятельность

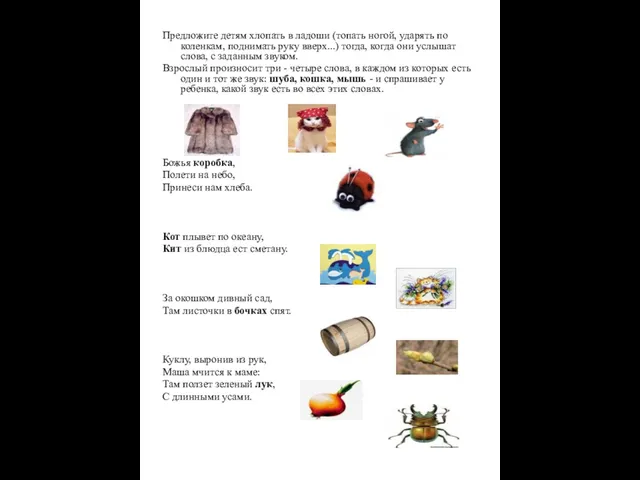

Инвестиции, инвестиционная деятельность Предложите детям хлопать в ладоши (топать ногой, ударять по коленкам, поднимать руку вверх...) тогда, когда они услышат слова, с зад

Предложите детям хлопать в ладоши (топать ногой, ударять по коленкам, поднимать руку вверх...) тогда, когда они услышат слова, с зад Степень социальной открытости теологии

Степень социальной открытости теологии Древнегреческая мифология и религия

Древнегреческая мифология и религия Пьянство погубило!... - по брошюре 1910 года из фондов краеведческой библиотеки музея им. А.С. Пушкина

Пьянство погубило!... - по брошюре 1910 года из фондов краеведческой библиотеки музея им. А.С. Пушкина Российская группа алмазодобывающих компаний Alrosa

Российская группа алмазодобывающих компаний Alrosa Владимир Святославович Красное Солнышко

Владимир Святославович Красное Солнышко Феррорезонансные перенапряжения(материалы к лекции от 10 марта 2012 г. по курсу «Перенапряжения и координация изоляции»)

Феррорезонансные перенапряжения(материалы к лекции от 10 марта 2012 г. по курсу «Перенапряжения и координация изоляции») Национальная безопасность России

Национальная безопасность России Всё о пенополиуретане

Всё о пенополиуретане Светочувствительность фотокамеры

Светочувствительность фотокамеры История Тадж-Махала

История Тадж-Махала Возрастная психология

Возрастная психология Энергоэффективность электрических машин WEG

Энергоэффективность электрических машин WEG Пред богом

Пред богом Анализ прибыльности

Анализ прибыльности Презентация на тему Физиология почек и водно солевого обмена

Презентация на тему Физиология почек и водно солевого обмена  Тема проекта:

Тема проекта: