Слайд 2Налог на добавленную стоимость является самым молодым из налогов, формирующих основную долю

доходной части бюджетов. Схема его взимания была предложена французским экономистом М. Лоре в 1954 г., в налоговую систему Франции он был введен в 1968 г. В России налог на добавленную стоимость взимается с 1992 г.

Налог на добавленную стоимость представляет собой косвенный многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного цикла и заканчивая продажей конечному потребителю.

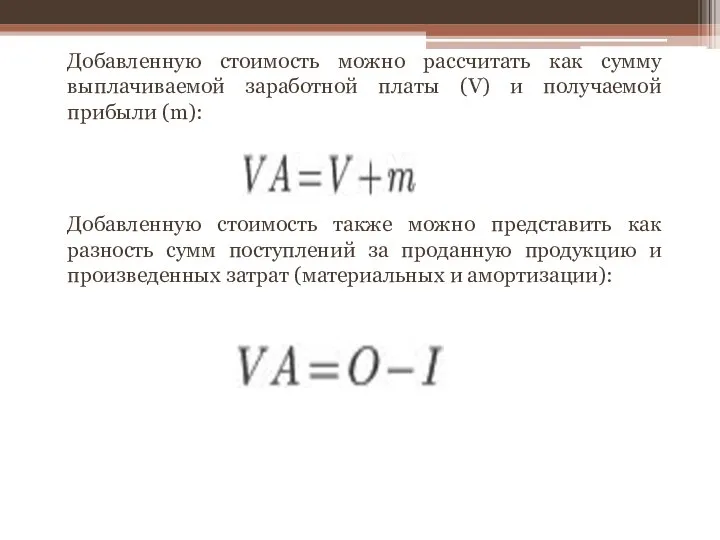

Слайд 3Добавленную стоимость можно рассчитать как сумму выплачиваемой заработной платы (V) и получаемой

прибыли (m):

Добавленную стоимость также можно представить как разность сумм поступлений за проданную продукцию и произведенных затрат (материальных и амортизации):

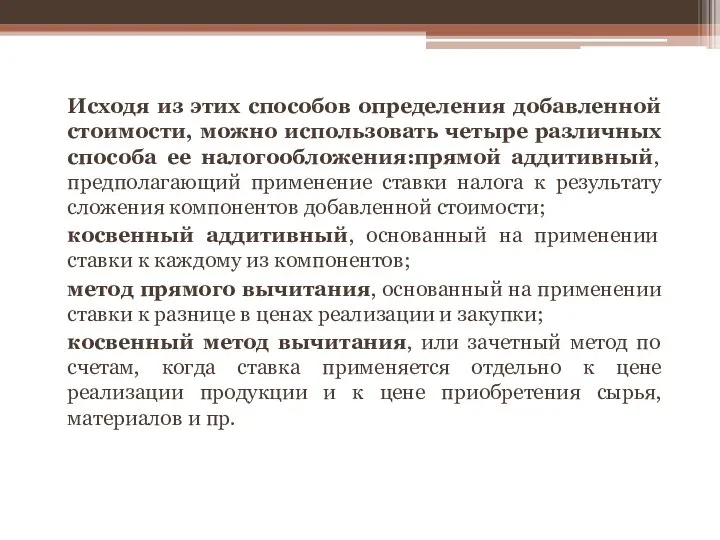

Слайд 4Исходя из этих способов определения добавленной стоимости, можно использовать четыре различных способа

ее налогообложения:прямой аддитивный, предполагающий применение ставки налога к результату сложения компонентов добавленной стоимости;

косвенный аддитивный, основанный на применении ставки к каждому из компонентов;

метод прямого вычитания, основанный на применении ставки к разнице в ценах реализации и закупки;

косвенный метод вычитания, или зачетный метод по счетам, когда ставка применяется отдельно к цене реализации продукции и к цене приобретения сырья, материалов и пр.

Слайд 5Освобождение от уплаты налога

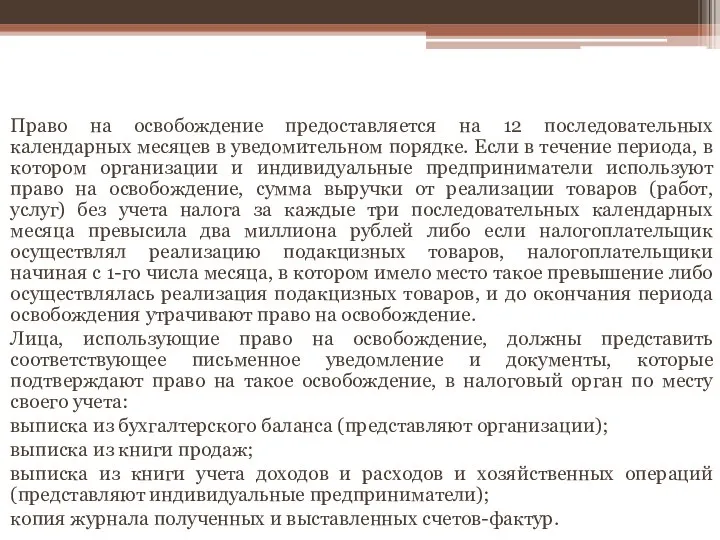

Право на освобождение предоставляется на 12 последовательных календарных месяцев

в уведомительном порядке. Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

копия журнала полученных и выставленных счетов-фактур.

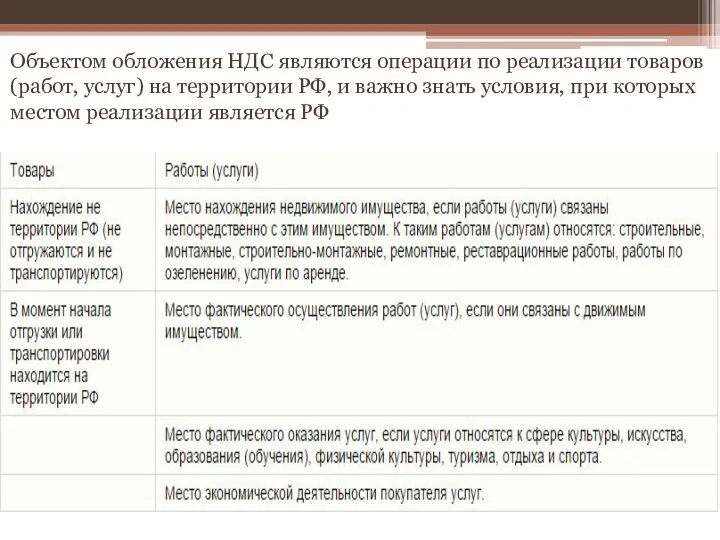

Слайд 6Объектом обложения НДС являются операции по реализации товаров (работ, услуг) на территории

РФ, и важно знать условия, при которых местом реализации является РФ

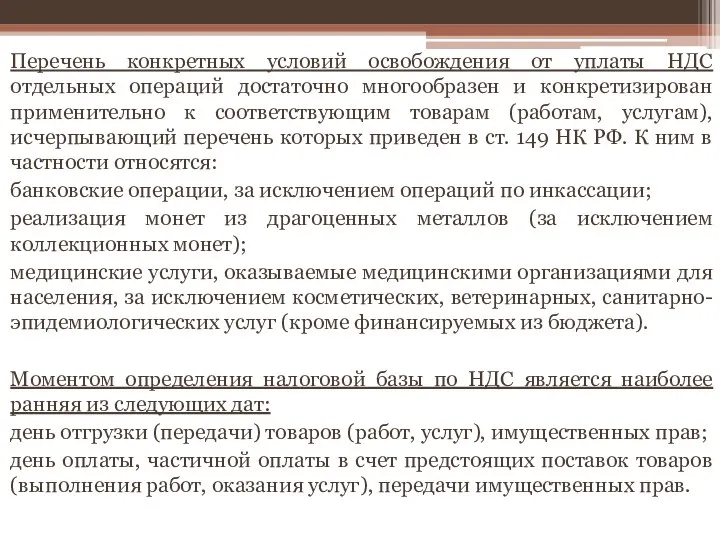

Слайд 7Перечень конкретных условий освобождения от уплаты НДС отдельных операций достаточно многообразен и

конкретизирован применительно к соответствующим товарам (работам, услугам), исчерпывающий перечень которых приведен в ст. 149 НК РФ. К ним в частности относятся:

банковские операции, за исключением операций по инкассации;

реализация монет из драгоценных металлов (за исключением коллекционных монет);

медицинские услуги, оказываемые медицинскими организациями для населения, за исключением косметических, ветеринарных, санитарно-эпидемиологических услуг (кроме финансируемых из бюджета).

Моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

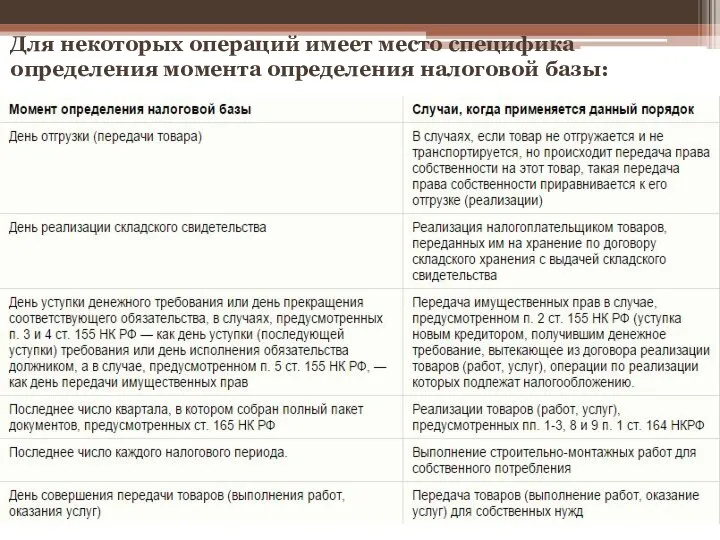

Слайд 8Для некоторых операций имеет место специфика определения момента определения налоговой базы:

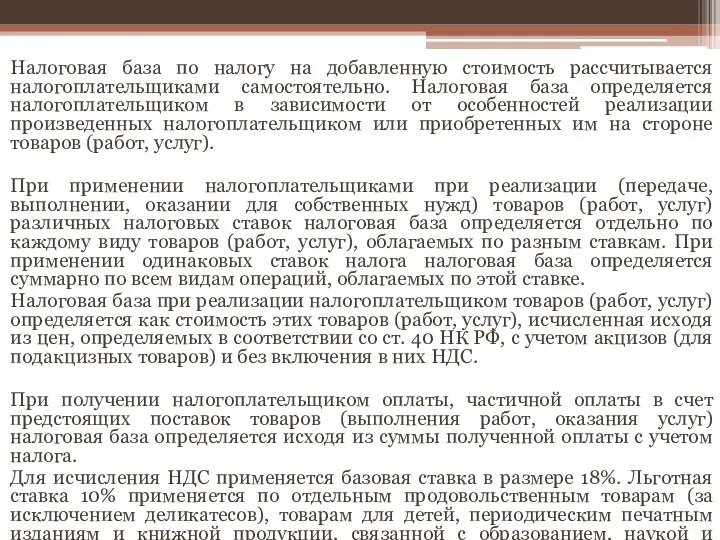

Слайд 9Налоговая база по налогу на добавленную стоимость рассчитывается налогоплательщиками самостоятельно. Налоговая база

определяется налогоплательщиком в зависимости от особенностей реализации произведенных налогоплательщиком или приобретенных им на стороне товаров (работ, услуг).

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

Для исчисления НДС применяется базовая ставка в размере 18%. Льготная ставка 10% применяется по отдельным продовольственным товарам (за исключением деликатесов), товарам для детей, периодическим печатным изданиям и книжной продукции, связанной с образованием, наукой и культурой, лекарственным средствам и изделиям медицинского назначения.

Слайд 10Ставка 0%

Налоговым кодексом также предусмотрена ставка 0%, применяемая в частности при реализации:

товаров,

вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, при условии представления в налоговые органы соответствующих документов, а также работ (услуг), непосредственно связанных с их производством и реализацией;

работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита;

услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

товаров (работ, услуг) в области космической деятельности;

товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей, если законодательством соответствующего иностранного государства установлен аналогичный порядок, либо такая норма предусмотрена в международном договоре России.

Слайд 11Налоговый период устанавливается как квартал.

Уплата налога по операциям, признаваемым объектом налогообложения на

территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

При ввозе товаров на таможенную территорию Российской Федерации сумма налога уплачивается в соответствии с таможенным законодательством.

Сумма налога, подлежащая уплате в бюджет по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения.

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

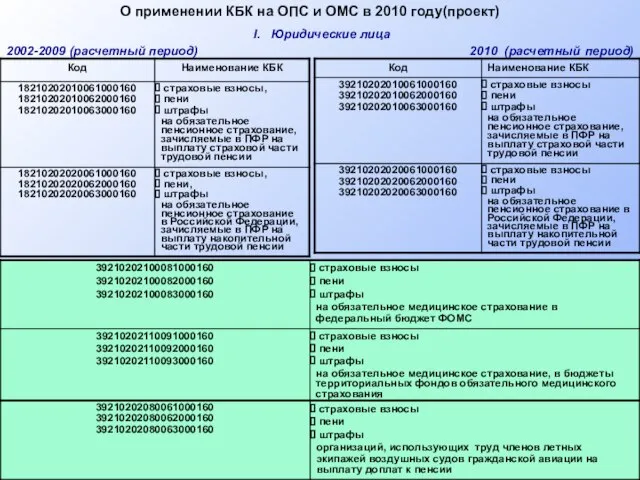

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham