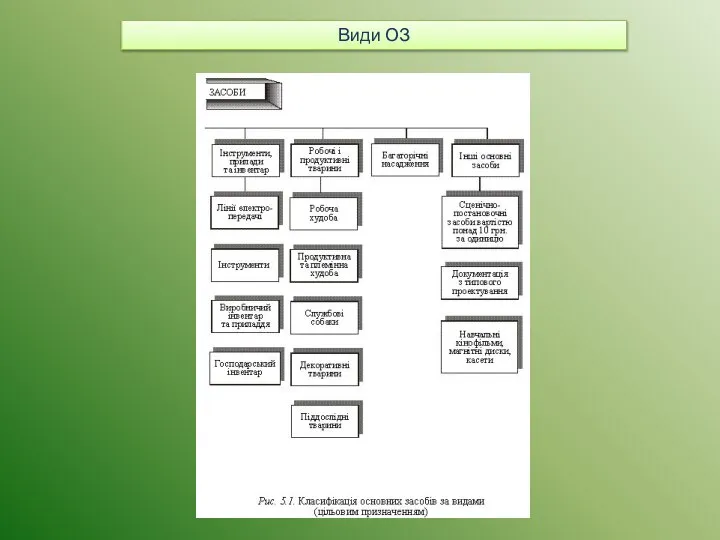

03 — це втрата ними своїх споживчих якостей, а, відповідно, і вартості; величина зносу відповідає сумі нарахованої амортизації);

— відновлювальна — первісна вартість після переоцінки;

— справедлива вартість — сума, за якою може бути здійснений обмін активу або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Основні засоби оцінюють за такими вартостями:

Стили речи 5 класс

Стили речи 5 класс Общие свойства живого

Общие свойства живого Презентация на тему Аргентина

Презентация на тему Аргентина  ГОУ СОШ №706 экспериментальная площадка второго уровня

ГОУ СОШ №706 экспериментальная площадка второго уровня Опыт Конкурентной Разведки в поиске и мониторинге информации в сети Интернет

Опыт Конкурентной Разведки в поиске и мониторинге информации в сети Интернет Курение

Курение Еда 2 класс

Еда 2 класс Эдвард Мунк

Эдвард Мунк Поэзия повседневной жизни в искусстве разных народов

Поэзия повседневной жизни в искусстве разных народов Жиры

Жиры Винегрет Художник – Л. Комунар

Винегрет Художник – Л. Комунар «Пресса 2010. Ключевые тенденции» 30 марта 2010 года

«Пресса 2010. Ключевые тенденции» 30 марта 2010 года Башкирское национальное блюдо кыстыбый

Башкирское национальное блюдо кыстыбый 2009 – год повышения качества обслуживания клиентов

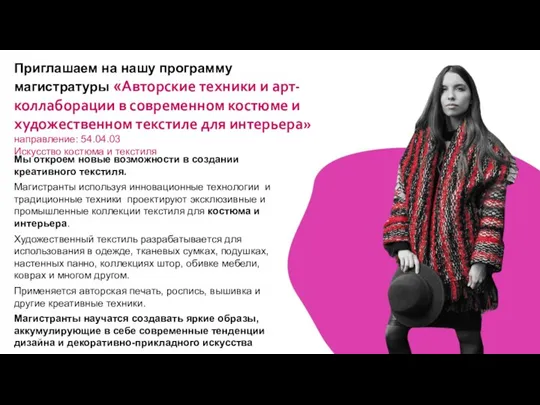

2009 – год повышения качества обслуживания клиентов Авторские техники и арт-коллаборации в современном костюме и художественном текстиле для интерьера

Авторские техники и арт-коллаборации в современном костюме и художественном текстиле для интерьера Круг жизни

Круг жизни Rope Rescue: Solve Puzzles

Rope Rescue: Solve Puzzles Герб России

Герб России Сероводород

Сероводород ОДНОРОДНЫЕ И НЕОДНОРОДНЫЕ ОПРЕДЕЛЕНИЯ

ОДНОРОДНЫЕ И НЕОДНОРОДНЫЕ ОПРЕДЕЛЕНИЯ Untitled - Made with DesignCap(1)

Untitled - Made with DesignCap(1) DeVita Ritm mini - цифровое устройство оздоровления

DeVita Ritm mini - цифровое устройство оздоровления Что мы знаем о словах

Что мы знаем о словах 1-2 Software

1-2 Software Тема урока

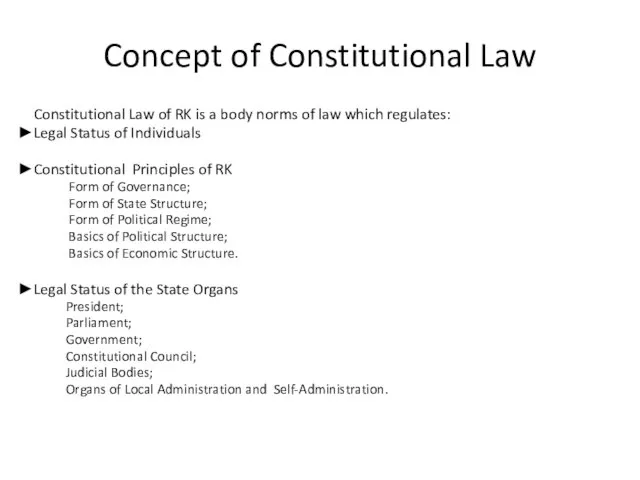

Тема урока Concept of Constitutional Law of RK

Concept of Constitutional Law of RK Палькин Николай Егорович

Палькин Николай Егорович загадки про транспорт

загадки про транспорт