- Налог на имущество физических лиц

Содержание

- 2. Налог на имущество ФЛ (гл. 32 НК РФ)

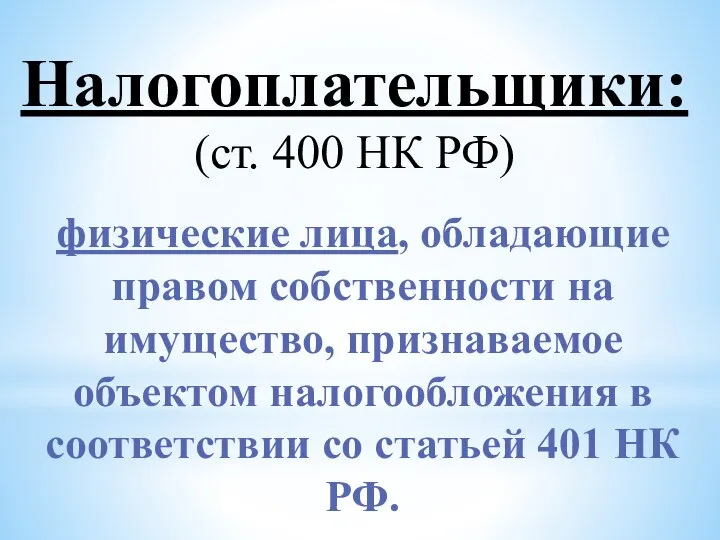

- 3. Налогоплательщики: (ст. 400 НК РФ) физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в

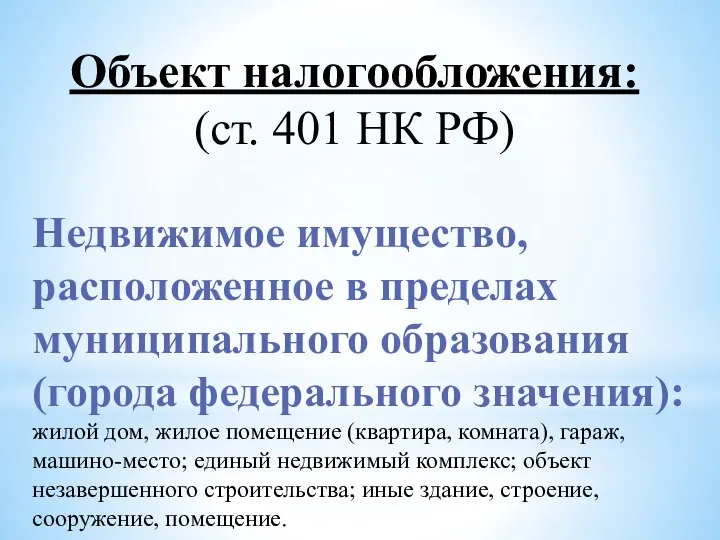

- 4. Объект налогообложения: (ст. 401 НК РФ) Недвижимое имущество, расположенное в пределах муниципального образования (города федерального значения):

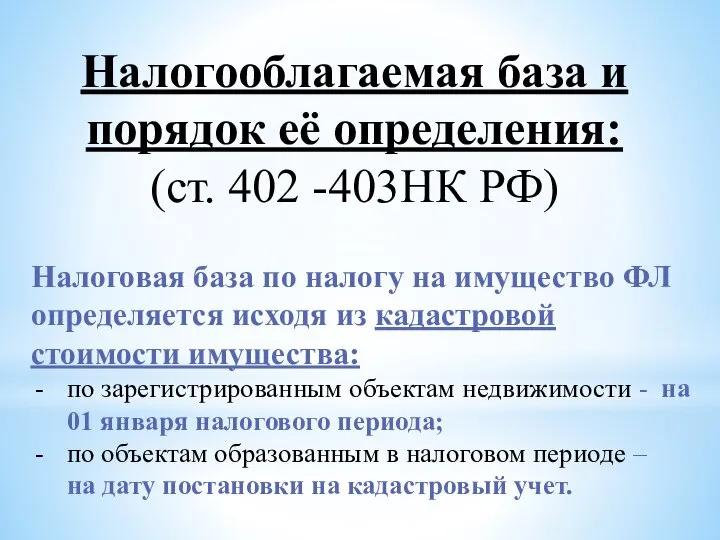

- 5. Налогооблагаемая база и порядок её определения: (ст. 402 -403НК РФ) Налоговая база по налогу на имущество

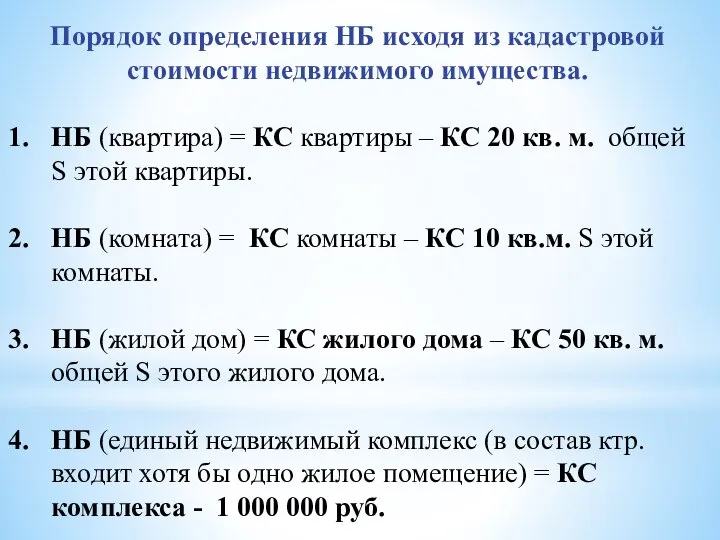

- 6. Порядок определения НБ исходя из кадастровой стоимости недвижимого имущества. НБ (квартира) = КС квартиры – КС

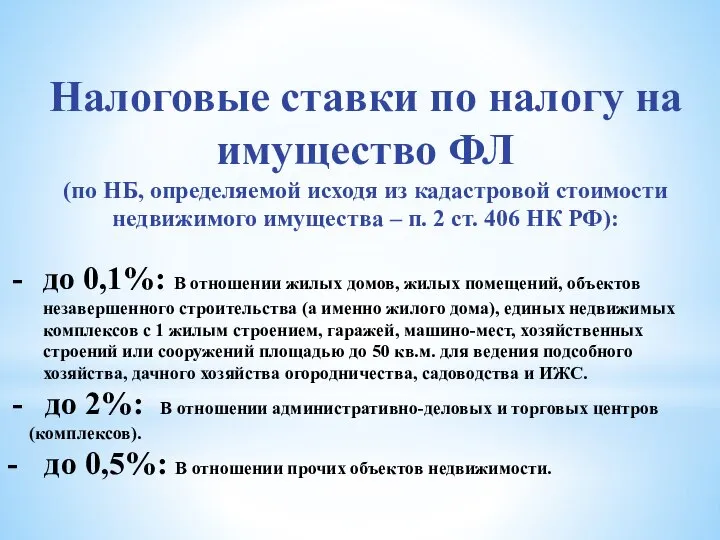

- 7. Налоговые ставки по налогу на имущество ФЛ (по НБ, определяемой исходя из кадастровой стоимости недвижимого имущества

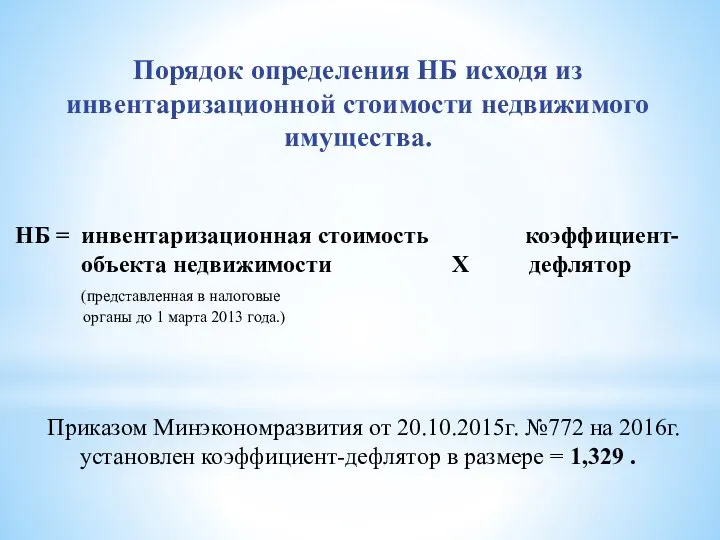

- 8. Порядок определения НБ исходя из инвентаризационной стоимости недвижимого имущества. НБ = инвентаризационная стоимость коэффициент- объекта недвижимости

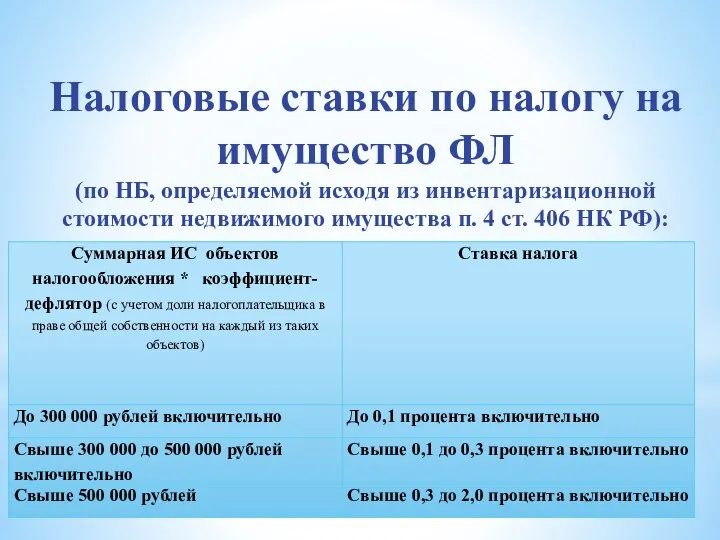

- 9. Налоговые ставки по налогу на имущество ФЛ (по НБ, определяемой исходя из инвентаризационной стоимости недвижимого имущества

- 10. Налоговая льгота по налогу на имущество ФЛ (ст. 407 НК РФ): Герои СССР, Герои РФ, награжденные

- 11. Налоговая льгота по налогу на имущество ФЛ (ст. 407 НК РФ): С 2016г. льгота по налогу

- 12. Порядок исчисления налога на имущество ФЛ (ст. 408 НК РФ): Н = (H1 - Н2) х

- 14. Скачать презентацию

Слайд 3Налогоплательщики:

(ст. 400 НК РФ)

физические лица, обладающие правом собственности на имущество, признаваемое объектом

Налогоплательщики:

(ст. 400 НК РФ)

физические лица, обладающие правом собственности на имущество, признаваемое объектом

Слайд 4Объект налогообложения:

(ст. 401 НК РФ)

Недвижимое имущество, расположенное в пределах муниципального образования (города

Объект налогообложения:

(ст. 401 НК РФ)

Недвижимое имущество, расположенное в пределах муниципального образования (города

Слайд 5Налогооблагаемая база и порядок её определения:

(ст. 402 -403НК РФ)

Налоговая база по налогу

Налогооблагаемая база и порядок её определения:

(ст. 402 -403НК РФ)

Налоговая база по налогу

Слайд 6Порядок определения НБ исходя из кадастровой стоимости недвижимого имущества.

НБ (квартира) = КС

Порядок определения НБ исходя из кадастровой стоимости недвижимого имущества.

НБ (квартира) = КС

Слайд 7Налоговые ставки по налогу на имущество ФЛ

(по НБ, определяемой исходя из

Налоговые ставки по налогу на имущество ФЛ (по НБ, определяемой исходя из

Слайд 8Порядок определения НБ исходя из инвентаризационной стоимости недвижимого имущества.

НБ = инвентаризационная стоимость

НБ = инвентаризационная стоимость

Слайд 9Налоговые ставки по налогу на имущество ФЛ

(по НБ, определяемой исходя из инвентаризационной

Налоговые ставки по налогу на имущество ФЛ (по НБ, определяемой исходя из инвентаризационной

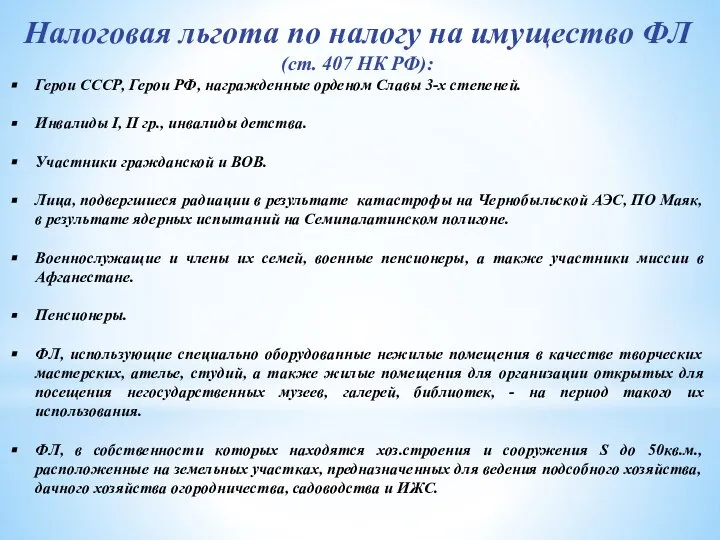

Слайд 10Налоговая льгота по налогу на имущество ФЛ (ст. 407 НК РФ):

Герои СССР,

Налоговая льгота по налогу на имущество ФЛ (ст. 407 НК РФ):

Герои СССР,

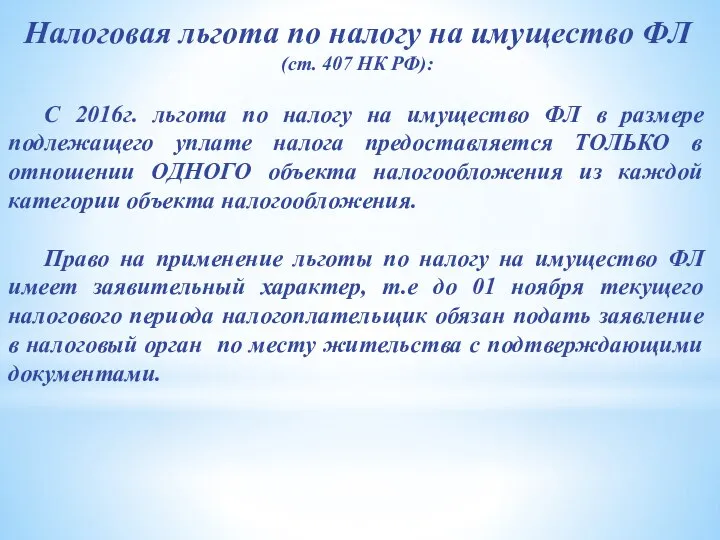

Слайд 11Налоговая льгота по налогу на имущество ФЛ (ст. 407 НК РФ):

С 2016г.

Налоговая льгота по налогу на имущество ФЛ (ст. 407 НК РФ):

С 2016г.

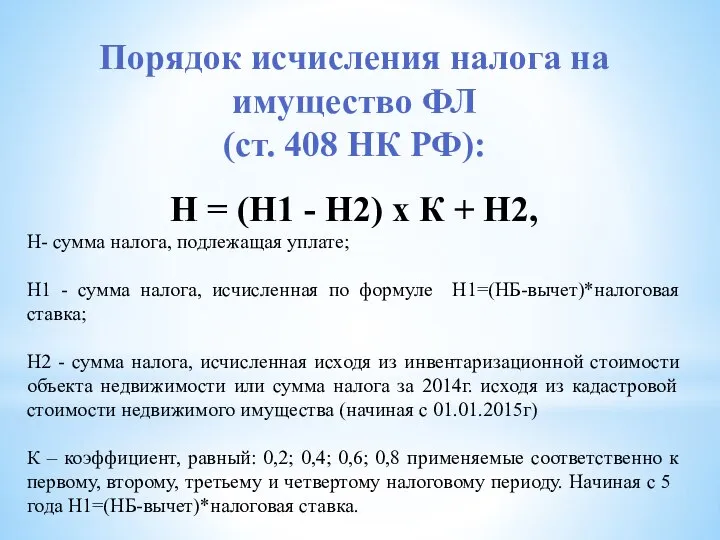

Слайд 12Порядок исчисления налога на имущество ФЛ

(ст. 408 НК РФ):

Н = (H1

Порядок исчисления налога на имущество ФЛ

(ст. 408 НК РФ):

Н = (H1

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

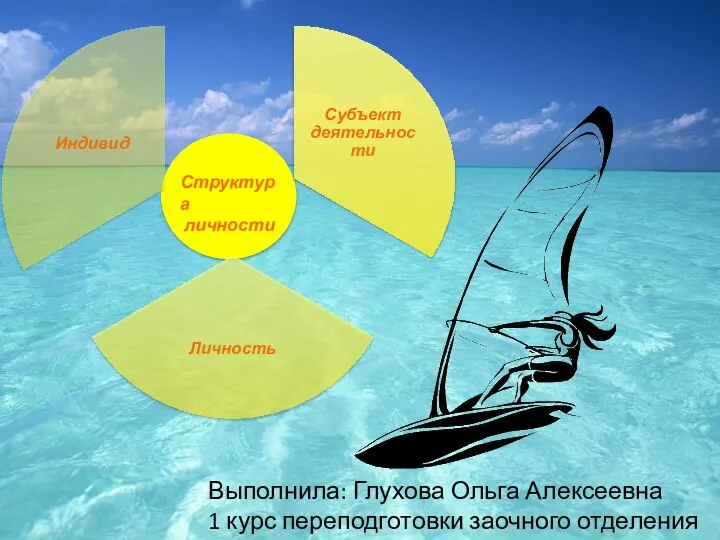

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски