- Налог на имущество физических лиц - 2% 2018 год

Содержание

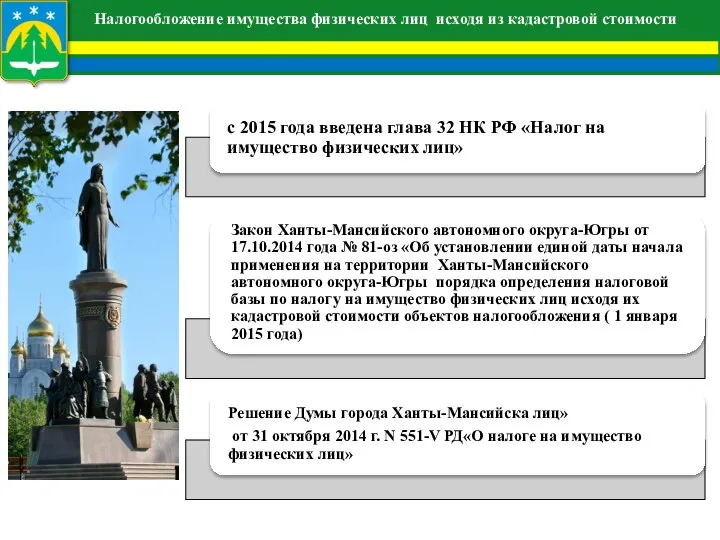

- 2. Налогообложение имущества физических лиц исходя из кадастровой стоимости

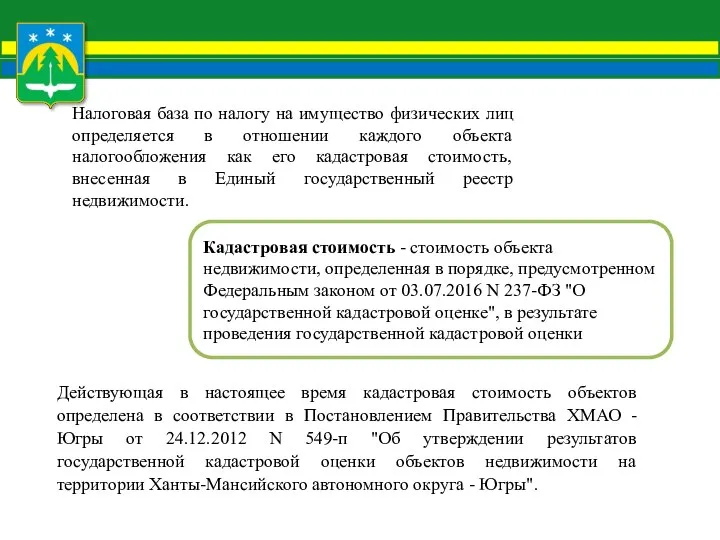

- 3. Налоговая база по налогу на имущество физических лиц определяется в отношении каждого объекта налогообложения как его

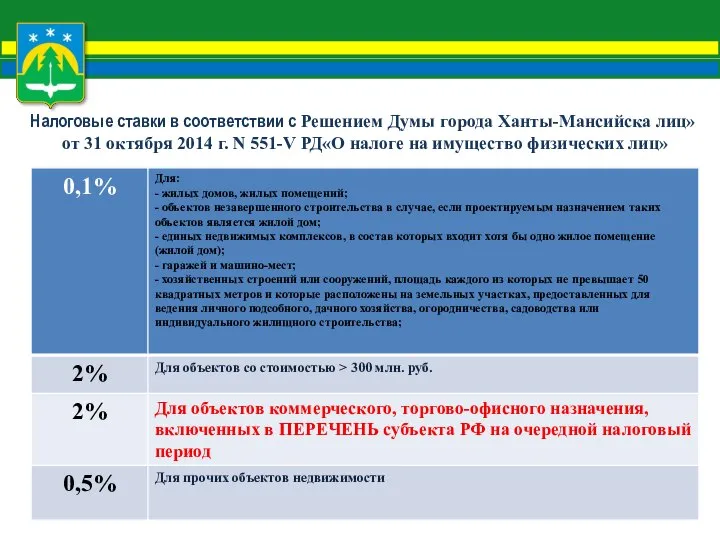

- 4. Налоговые ставки в соответствии с Решением Думы города Ханты-Мансийска лиц» от 31 октября 2014 г. N

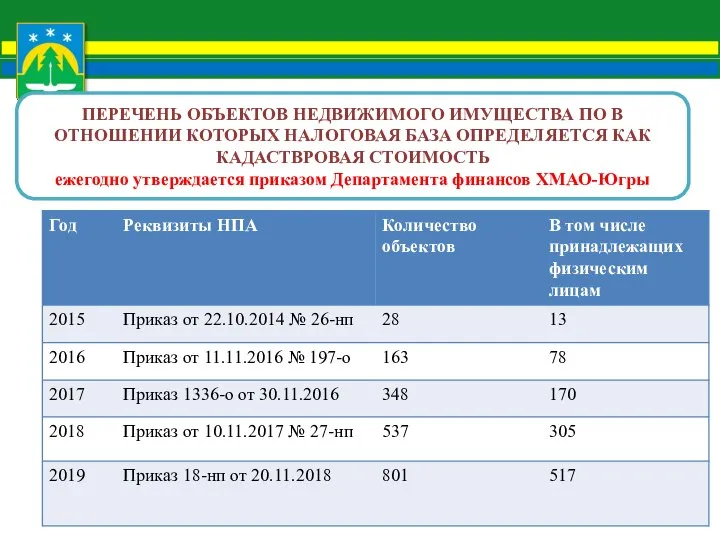

- 5. ПЕРЕЧЕНЬ ОБЪЕКТОВ НЕДВИЖИМОГО ИМУЩЕСТВА ПО В ОТНОШЕНИИ КОТОРЫХ НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ КАК КАДАСТВРОВАЯ СТОИМОСТЬ ежегодно утверждается

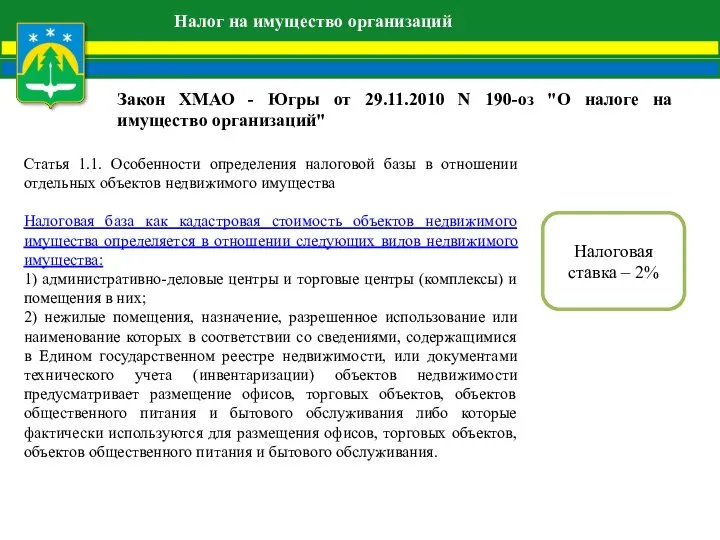

- 6. Налог на имущество организаций Закон ХМАО - Югры от 29.11.2010 N 190-оз "О налоге на имущество

- 7. Количество объектов в Перечне на 2018 год ( уплата налога в 2019 году)

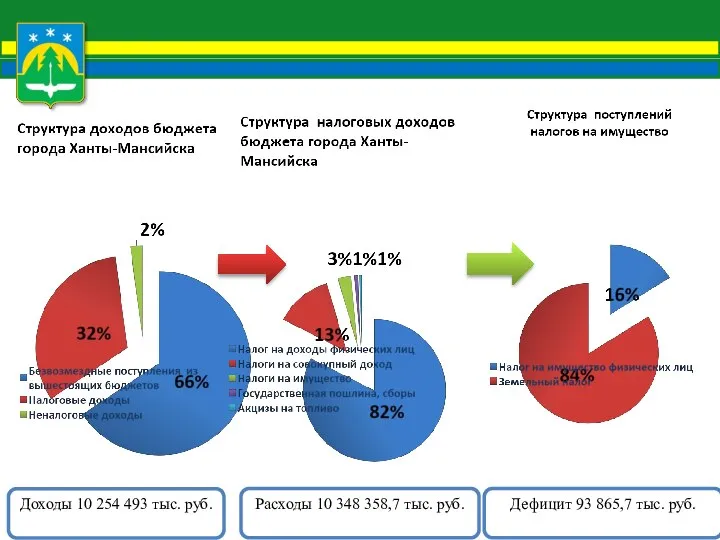

- 8. Доходы 10 254 493 тыс. руб. Расходы 10 348 358,7 тыс. руб. Дефицит 93 865,7 тыс.

- 10. Скачать презентацию

Слайд 3Налоговая база по налогу на имущество физических лиц определяется в отношении каждого

Налоговая база по налогу на имущество физических лиц определяется в отношении каждого

Слайд 4Налоговые ставки в соответствии с Решением Думы города Ханты-Мансийска лиц»

от

Налоговые ставки в соответствии с Решением Думы города Ханты-Мансийска лиц»

от

Слайд 5ПЕРЕЧЕНЬ ОБЪЕКТОВ НЕДВИЖИМОГО ИМУЩЕСТВА ПО В ОТНОШЕНИИ КОТОРЫХ НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ КАК

ПЕРЕЧЕНЬ ОБЪЕКТОВ НЕДВИЖИМОГО ИМУЩЕСТВА ПО В ОТНОШЕНИИ КОТОРЫХ НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ КАК

Слайд 6Налог на имущество организаций

Закон ХМАО - Югры от 29.11.2010 N 190-оз "О

Налог на имущество организаций

Закон ХМАО - Югры от 29.11.2010 N 190-оз "О

Слайд 7Количество объектов в Перечне на 2018 год ( уплата налога в 2019

Количество объектов в Перечне на 2018 год ( уплата налога в 2019

Слайд 8Доходы 10 254 493 тыс. руб.

Расходы 10 348 358,7 тыс. руб.

Дефицит 93

Доходы 10 254 493 тыс. руб.

Расходы 10 348 358,7 тыс. руб.

Дефицит 93

Системы уравнений

Системы уравнений Презентация на тему Острые респираторные заболевания и их профилактика

Презентация на тему Острые респираторные заболевания и их профилактика Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В

Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В Административная юрисдикция. Международное право

Административная юрисдикция. Международное право Трудовой договор

Трудовой договор Проблематика организации управления проектами в госструктурах

Проблематика организации управления проектами в госструктурах Шаблон - концепция проекта

Шаблон - концепция проекта Информация. Кодирование. Системы счисления

Информация. Кодирование. Системы счисления Чтобы не было в школе травм

Чтобы не было в школе травм Длина отрезка. Единицы измерения

Длина отрезка. Единицы измерения Знаменитые люди г. Асбеста

Знаменитые люди г. Асбеста Соки, которые мы пьём

Соки, которые мы пьём Вселенная

Вселенная ИНФОБАЛТ Литва

ИНФОБАЛТ Литва Особенности моделирования и проведения уроков литературы по технологии диалогового обучения

Особенности моделирования и проведения уроков литературы по технологии диалогового обучения Программа по противодействию злоупотреблению наркотическими средствами в г. Новотроицк на 2010-2013 гг.

Программа по противодействию злоупотреблению наркотическими средствами в г. Новотроицк на 2010-2013 гг. Лекарственные препараты

Лекарственные препараты Теория ведущей деятельности

Теория ведущей деятельности Качество образования – качество жизни

Качество образования – качество жизни Поливалентность

Поливалентность Презентация на тему Учет оплаты труда

Презентация на тему Учет оплаты труда Гражданско-патриотическое воспитание учащихся

Гражданско-патриотическое воспитание учащихся 10 класс

10 класс Множественное число существительных

Множественное число существительных Дифференциальная психология (ДП)

Дифференциальная психология (ДП) Эволюция человека 11 класс

Эволюция человека 11 класс Перпендикулярные прямые в пространстве

Перпендикулярные прямые в пространстве Щи

Щи