- Налог на прибыль – изменения 2021

Содержание

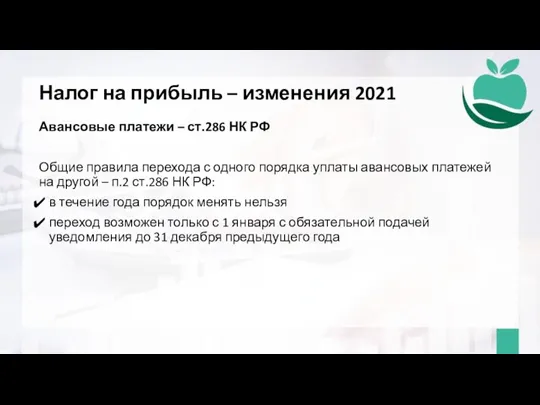

- 2. Налог на прибыль – изменения 2021 Авансовые платежи – ст.286 НК РФ Общие правила перехода с

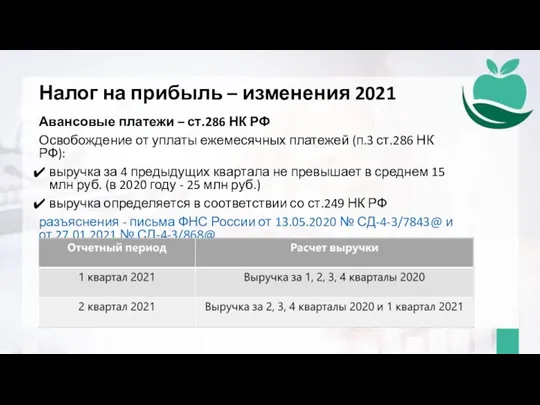

- 3. Налог на прибыль – изменения 2021 Авансовые платежи – ст.286 НК РФ Освобождение от уплаты ежемесячных

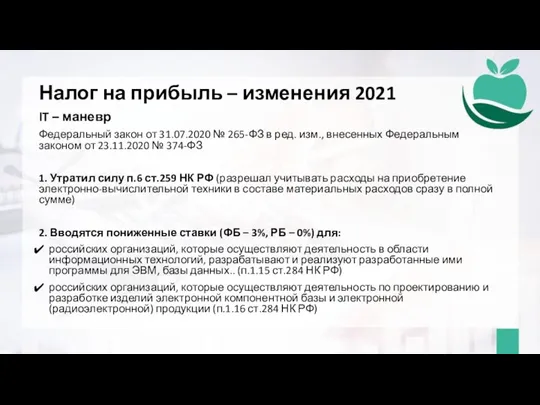

- 4. Налог на прибыль – изменения 2021 IT – маневр Федеральный закон от 31.07.2020 № 265-ФЗ в

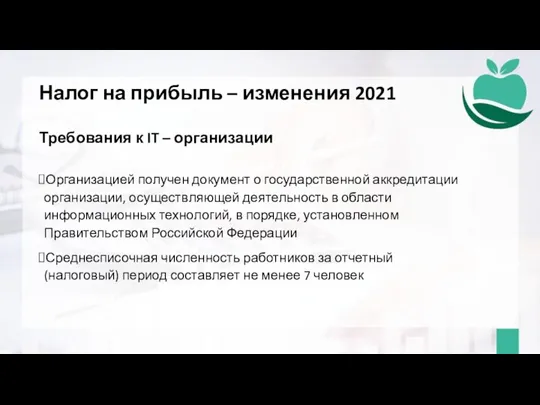

- 5. Налог на прибыль – изменения 2021 Требования к IT – организации Организацией получен документ о государственной

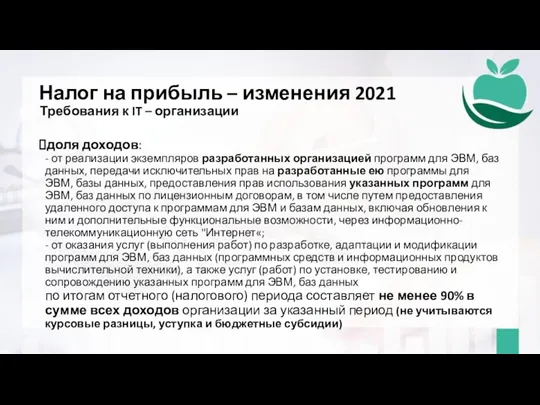

- 6. Налог на прибыль – изменения 2021 Требования к IT – организации доля доходов: - от реализации

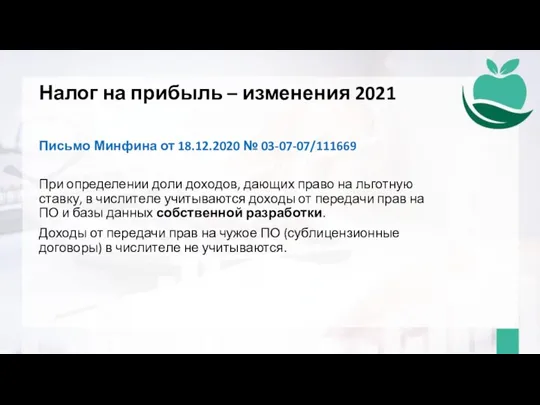

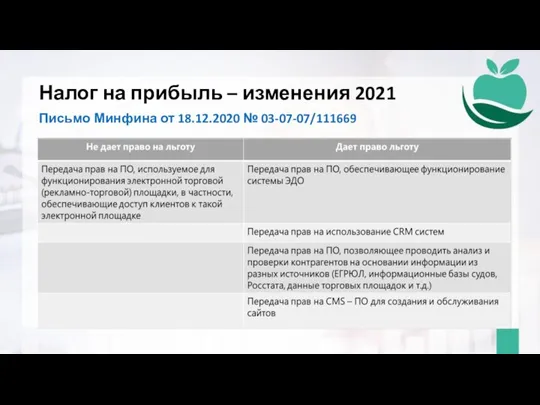

- 7. Налог на прибыль – изменения 2021 Письмо Минфина от 18.12.2020 № 03-07-07/111669 При определении доли доходов,

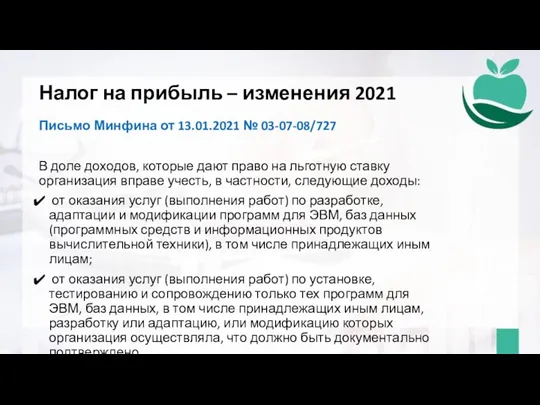

- 8. Налог на прибыль – изменения 2021 Письмо Минфина от 13.01.2021 № 03-07-08/727 В доле доходов, которые

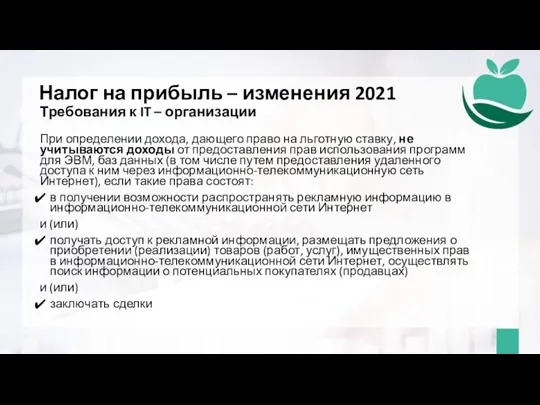

- 9. Налог на прибыль – изменения 2021 Требования к IT – организации При определении дохода, дающего право

- 10. Налог на прибыль – изменения 2021 Письмо Минфина от 18.12.2020 № 03-07-07/111669

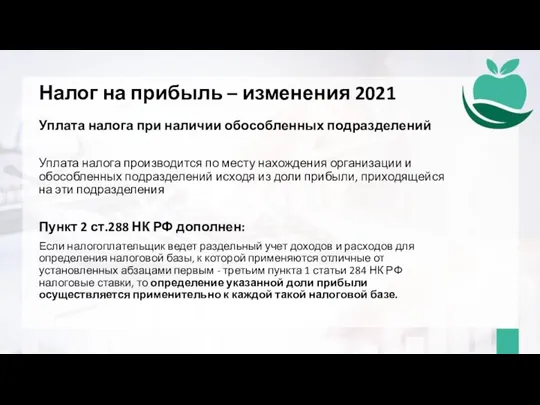

- 11. Налог на прибыль – изменения 2021 Уплата налога при наличии обособленных подразделений Уплата налога производится по

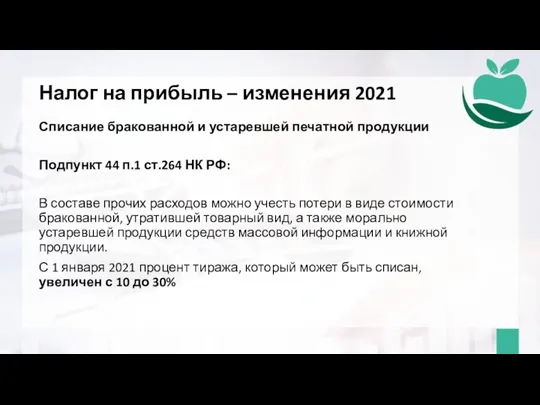

- 12. Налог на прибыль – изменения 2021 Списание бракованной и устаревшей печатной продукции Подпункт 44 п.1 ст.264

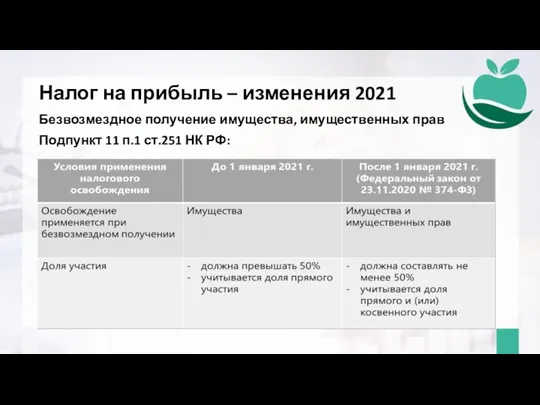

- 13. Налог на прибыль – изменения 2021 Безвозмездное получение имущества, имущественных прав Подпункт 11 п.1 ст.251 НК

- 14. Налог на прибыль – изменения 2021 Для застройщиков Подпункт 14 п.1 ст.251 НК РФ (средства целевого

- 15. Налог на прибыль – изменения 2021 Предельный размер процентов по контролируемой задолженности (правило тонкой капитализации) –

- 16. Налог на прибыль – изменения 2021 Резерв на выплату вознаграждений по итогам года Новый пункт 7

- 17. Резерв по сомнительным долгам Налоговый учет Создание резерва – элемент учетной политики для целей налогообложения. Резерв

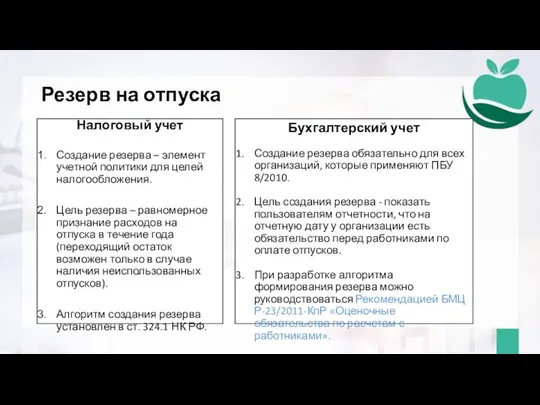

- 18. Резерв на отпуска Налоговый учет Создание резерва – элемент учетной политики для целей налогообложения. Цель резерва

- 19. Резерв на отпуска

- 20. Резерв на отпуска

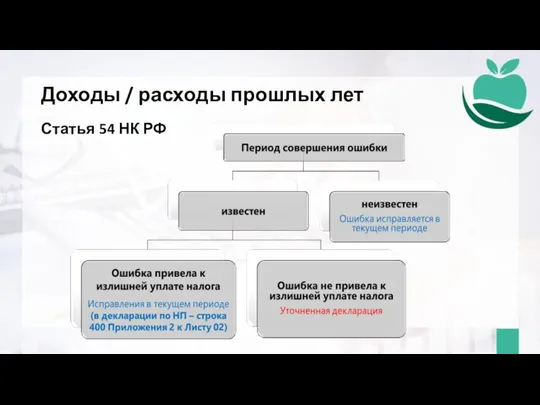

- 21. Доходы / расходы прошлых лет Статья 54 НК РФ

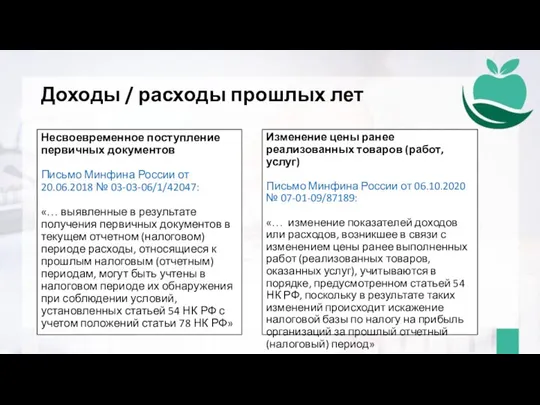

- 22. Доходы / расходы прошлых лет Несвоевременное поступление первичных документов Письмо Минфина России от 20.06.2018 № 03-03-06/1/42047:

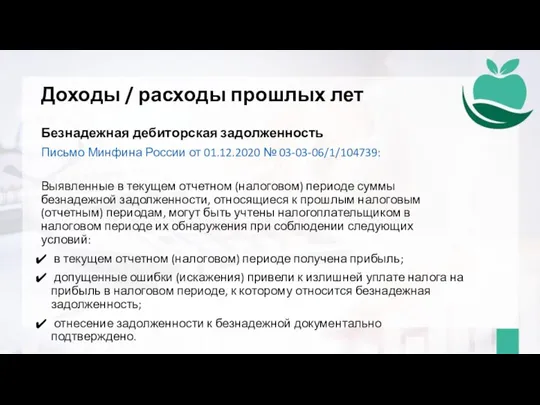

- 23. Доходы / расходы прошлых лет Безнадежная дебиторская задолженность Письмо Минфина России от 01.12.2020 № 03-03-06/1/104739: Выявленные

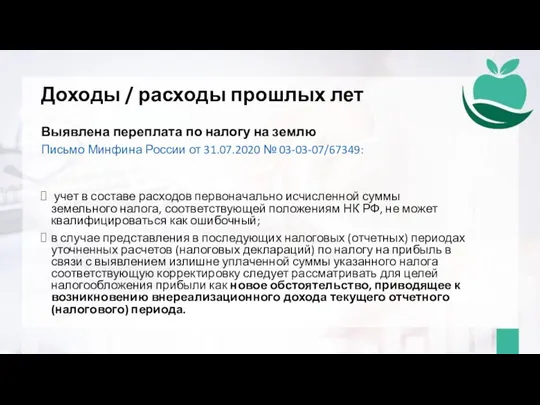

- 24. Доходы / расходы прошлых лет Выявлена переплата по налогу на землю Письмо Минфина России от 31.07.2020

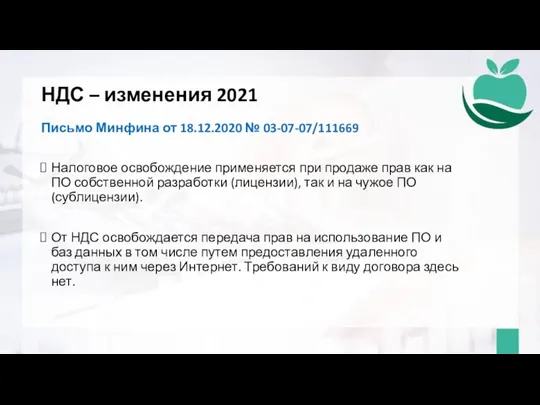

- 25. НДС – изменения 2021 Реализация товаров (работ, услуг) банкротами Подпункт 15 п.2 ст.146 НК РФ -

- 26. НДС – изменения 2021 IT – маневр

- 27. НДС – изменения 2021 IT – маневр

- 28. НДС – изменения 2021 Письмо Минфина от 18.12.2020 № 03-07-07/111669 Налоговое освобождение применяется при продаже прав

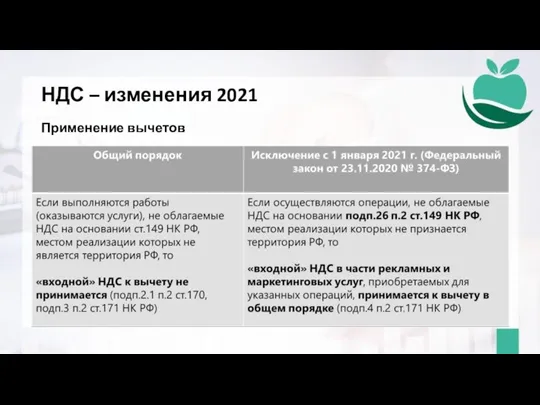

- 29. НДС – изменения 2021 Применение вычетов

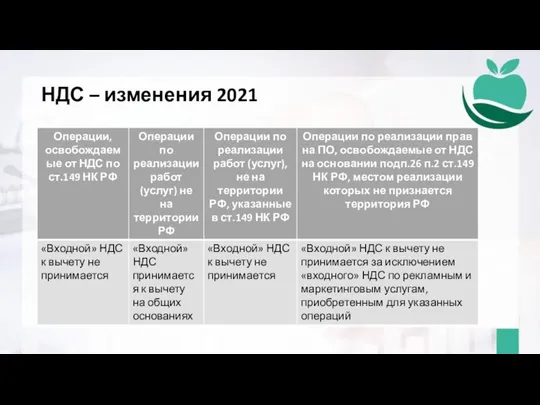

- 30. НДС – изменения 2021

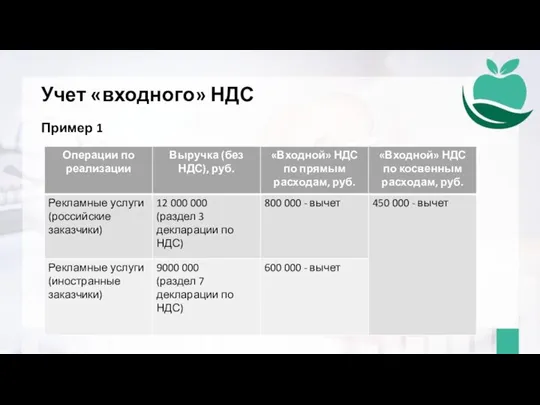

- 31. Учет «входного» НДС Пример 1

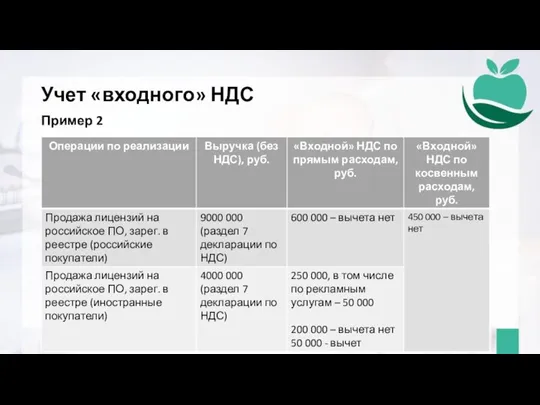

- 32. Учет «входного» НДС Пример 2

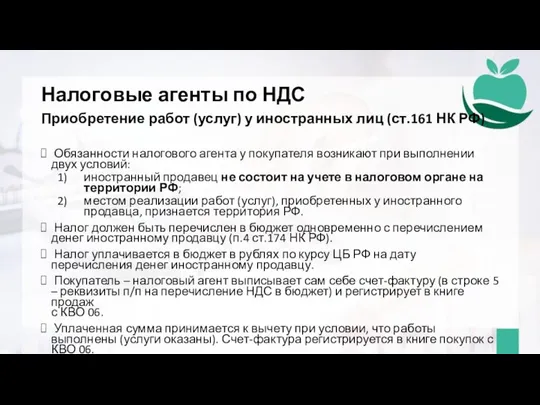

- 33. Налоговые агенты по НДС Приобретение работ (услуг) у иностранных лиц (ст.161 НК РФ) Обязанности налогового агента

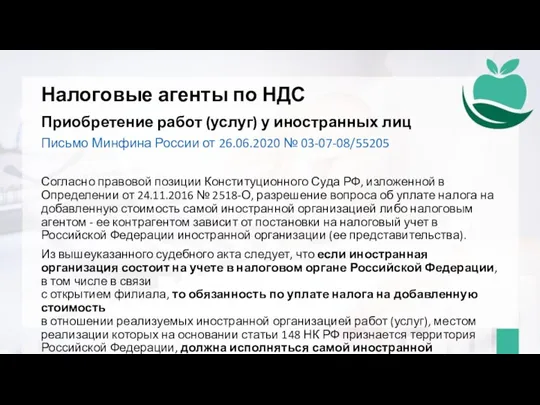

- 34. Налоговые агенты по НДС Приобретение работ (услуг) у иностранных лиц Письмо Минфина России от 26.06.2020 №

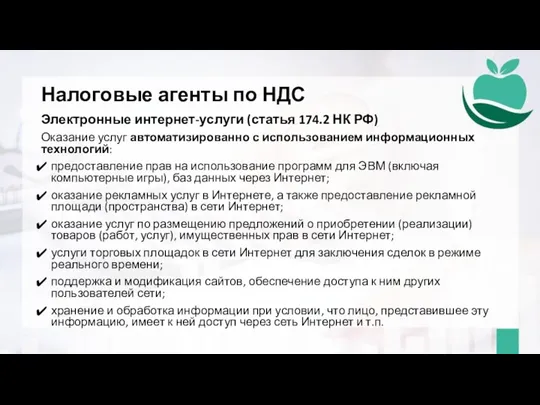

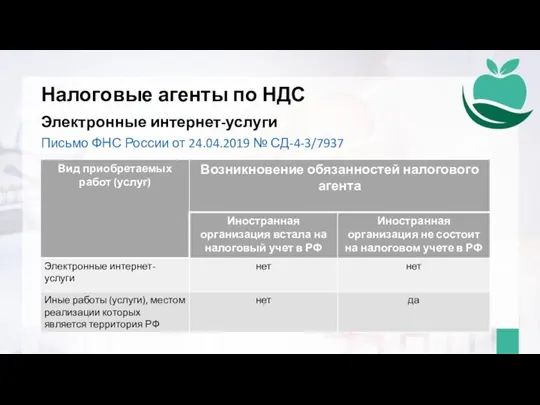

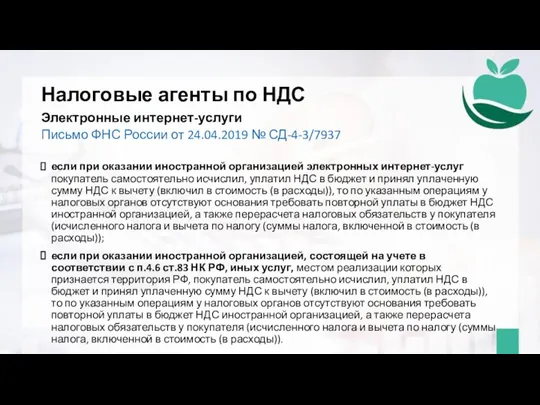

- 35. Налоговые агенты по НДС Электронные интернет-услуги (статья 174.2 НК РФ) Оказание услуг автоматизированно с использованием информационных

- 36. Налоговые агенты по НДС Электронные интернет-услуги Письмо ФНС России от 24.04.2019 № СД-4-3/7937

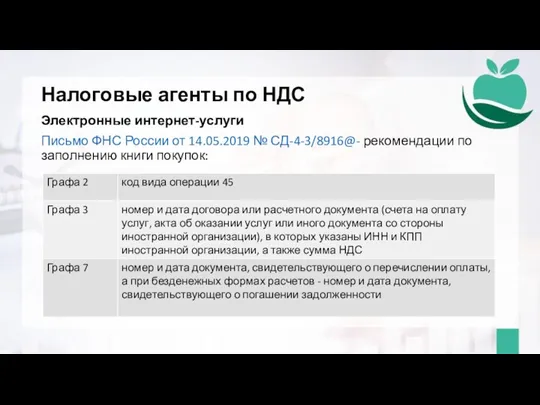

- 37. Налоговые агенты по НДС Электронные интернет-услуги Письмо ФНС России от 14.05.2019 № СД-4-3/8916@- рекомендации по заполнению

- 38. Налоговые агенты по НДС Электронные интернет-услуги Письмо ФНС России от 24.04.2019 № СД-4-3/7937 если при оказании

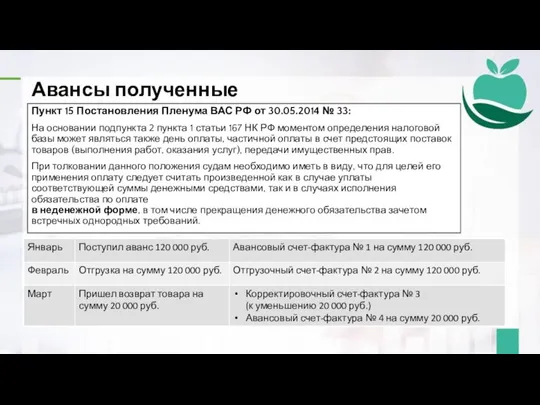

- 39. Авансы полученные Пункт 15 Постановления Пленума ВАС РФ от 30.05.2014 № 33: На основании подпункта 2

- 40. Авансы выданные Правильно оформленный авансовый счет-фактура Наименование товаров (работ, услуг) – обязательный реквизит! Вычет в том

- 41. Интернет-магазин Bisnescafe.ru www.bisnescafe.ru @tatianakrutiakova

- 43. Скачать презентацию

Слайд 3Налог на прибыль – изменения 2021

Авансовые платежи – ст.286 НК РФ

Освобождение от

Налог на прибыль – изменения 2021

Авансовые платежи – ст.286 НК РФ

Освобождение от

Слайд 4Налог на прибыль – изменения 2021

IT – маневр

Федеральный закон от 31.07.2020 №

Налог на прибыль – изменения 2021

IT – маневр

Федеральный закон от 31.07.2020 №

Слайд 5Налог на прибыль – изменения 2021

Требования к IT – организации

Организацией получен документ

Налог на прибыль – изменения 2021

Требования к IT – организации

Организацией получен документ

Слайд 6Налог на прибыль – изменения 2021

Требования к IT – организации

доля доходов:

- от

Налог на прибыль – изменения 2021

Требования к IT – организации

доля доходов:

- от

Слайд 7Налог на прибыль – изменения 2021

Письмо Минфина от 18.12.2020 № 03-07-07/111669

При определении

Налог на прибыль – изменения 2021

Письмо Минфина от 18.12.2020 № 03-07-07/111669

При определении

Слайд 8Налог на прибыль – изменения 2021

Письмо Минфина от 13.01.2021 № 03-07-08/727

В доле

Налог на прибыль – изменения 2021

Письмо Минфина от 13.01.2021 № 03-07-08/727

В доле

Слайд 9Налог на прибыль – изменения 2021

Требования к IT – организации

При определении дохода,

Налог на прибыль – изменения 2021

Требования к IT – организации

При определении дохода,

Слайд 10Налог на прибыль – изменения 2021

Письмо Минфина от 18.12.2020 № 03-07-07/111669

Налог на прибыль – изменения 2021

Письмо Минфина от 18.12.2020 № 03-07-07/111669

Слайд 11Налог на прибыль – изменения 2021

Уплата налога при наличии обособленных подразделений

Уплата налога

Налог на прибыль – изменения 2021

Уплата налога при наличии обособленных подразделений

Уплата налога

Слайд 12Налог на прибыль – изменения 2021

Списание бракованной и устаревшей печатной продукции

Подпункт

Налог на прибыль – изменения 2021

Списание бракованной и устаревшей печатной продукции

Подпункт

Слайд 13Налог на прибыль – изменения 2021

Безвозмездное получение имущества, имущественных прав

Подпункт 11 п.1

Налог на прибыль – изменения 2021

Безвозмездное получение имущества, имущественных прав

Подпункт 11 п.1

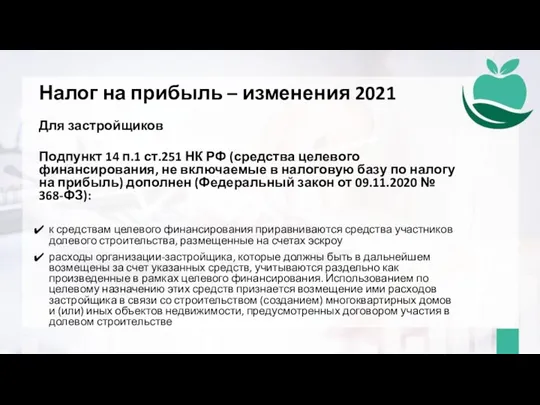

Слайд 14Налог на прибыль – изменения 2021

Для застройщиков

Подпункт 14 п.1 ст.251 НК РФ

Налог на прибыль – изменения 2021

Для застройщиков

Подпункт 14 п.1 ст.251 НК РФ

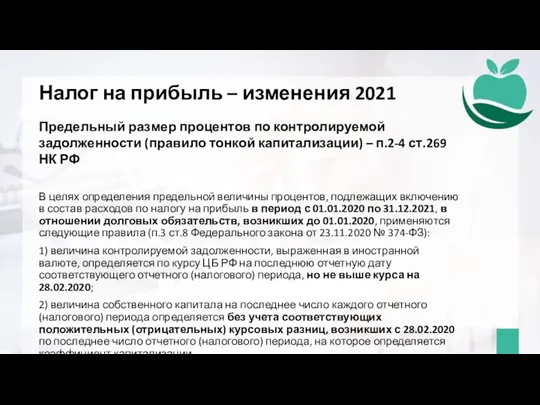

Слайд 15Налог на прибыль – изменения 2021

Предельный размер процентов по контролируемой задолженности (правило

Налог на прибыль – изменения 2021

Предельный размер процентов по контролируемой задолженности (правило

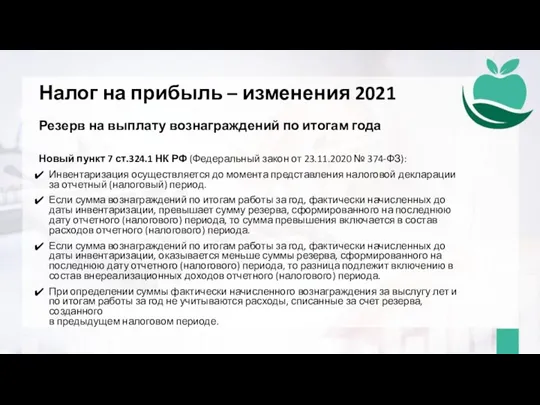

Слайд 16Налог на прибыль – изменения 2021

Резерв на выплату вознаграждений по итогам года

Новый

Налог на прибыль – изменения 2021

Резерв на выплату вознаграждений по итогам года

Новый

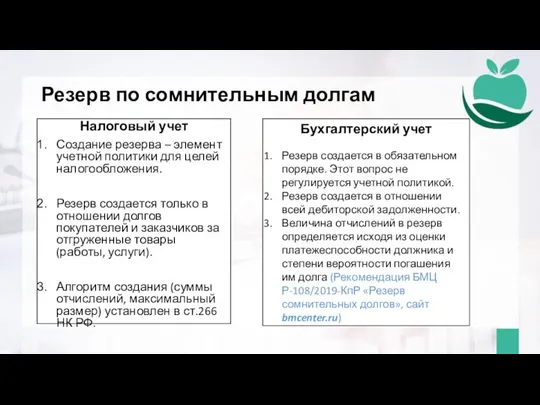

Слайд 17Резерв по сомнительным долгам

Налоговый учет

Создание резерва – элемент учетной политики для целей

Резерв по сомнительным долгам

Налоговый учет

Создание резерва – элемент учетной политики для целей

Слайд 18Резерв на отпуска

Налоговый учет

Создание резерва – элемент учетной политики для целей налогообложения.

Цель

Резерв на отпуска

Налоговый учет

Создание резерва – элемент учетной политики для целей налогообложения.

Цель

Слайд 19Резерв на отпуска

Резерв на отпуска

Слайд 20Резерв на отпуска

Резерв на отпуска

Слайд 21Доходы / расходы прошлых лет

Статья 54 НК РФ

Доходы / расходы прошлых лет

Статья 54 НК РФ

Слайд 22Доходы / расходы прошлых лет

Несвоевременное поступление первичных документов

Письмо Минфина России от 20.06.2018

Доходы / расходы прошлых лет

Несвоевременное поступление первичных документов

Письмо Минфина России от 20.06.2018

Слайд 23Доходы / расходы прошлых лет

Безнадежная дебиторская задолженность

Письмо Минфина России от 01.12.2020 №

Доходы / расходы прошлых лет

Безнадежная дебиторская задолженность

Письмо Минфина России от 01.12.2020 №

Слайд 24Доходы / расходы прошлых лет

Выявлена переплата по налогу на землю

Письмо Минфина России

Доходы / расходы прошлых лет

Выявлена переплата по налогу на землю

Письмо Минфина России

Слайд 25НДС – изменения 2021

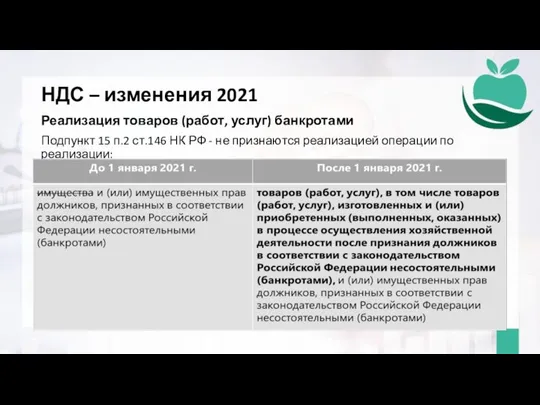

Реализация товаров (работ, услуг) банкротами

Подпункт 15 п.2 ст.146 НК

НДС – изменения 2021

Реализация товаров (работ, услуг) банкротами

Подпункт 15 п.2 ст.146 НК

Слайд 26НДС – изменения 2021

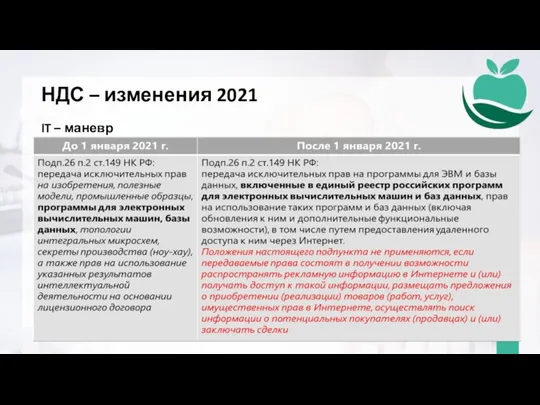

IT – маневр

НДС – изменения 2021

IT – маневр

Слайд 27НДС – изменения 2021

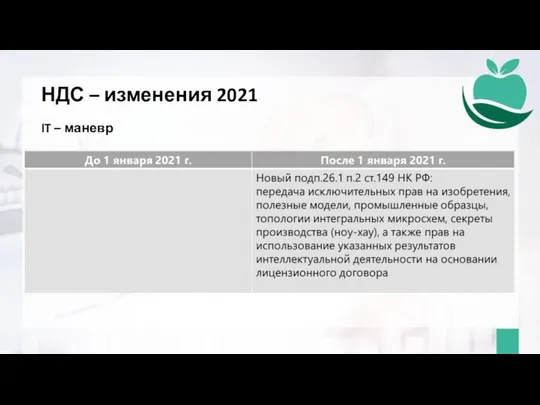

IT – маневр

НДС – изменения 2021

IT – маневр

Слайд 28НДС – изменения 2021

Письмо Минфина от 18.12.2020 № 03-07-07/111669

Налоговое освобождение применяется при

НДС – изменения 2021

Письмо Минфина от 18.12.2020 № 03-07-07/111669

Налоговое освобождение применяется при

Слайд 29НДС – изменения 2021

Применение вычетов

НДС – изменения 2021

Применение вычетов

Слайд 30НДС – изменения 2021

НДС – изменения 2021

Слайд 31Учет «входного» НДС

Пример 1

Учет «входного» НДС

Пример 1

Слайд 32Учет «входного» НДС

Пример 2

Учет «входного» НДС

Пример 2

Слайд 33Налоговые агенты по НДС

Приобретение работ (услуг) у иностранных лиц (ст.161 НК РФ)

Налоговые агенты по НДС

Приобретение работ (услуг) у иностранных лиц (ст.161 НК РФ)

Слайд 34Налоговые агенты по НДС

Приобретение работ (услуг) у иностранных лиц

Письмо Минфина России от

Налоговые агенты по НДС

Приобретение работ (услуг) у иностранных лиц

Письмо Минфина России от

Слайд 35Налоговые агенты по НДС

Электронные интернет-услуги (статья 174.2 НК РФ)

Оказание услуг автоматизированно

Налоговые агенты по НДС

Электронные интернет-услуги (статья 174.2 НК РФ)

Оказание услуг автоматизированно

Слайд 36Налоговые агенты по НДС

Электронные интернет-услуги

Письмо ФНС России от 24.04.2019 № СД-4-3/7937

Налоговые агенты по НДС

Электронные интернет-услуги

Письмо ФНС России от 24.04.2019 № СД-4-3/7937

Слайд 37Налоговые агенты по НДС

Электронные интернет-услуги

Письмо ФНС России от 14.05.2019 № СД-4-3/8916@- рекомендации

Налоговые агенты по НДС

Электронные интернет-услуги

Письмо ФНС России от 14.05.2019 № СД-4-3/8916@- рекомендации

Слайд 38Налоговые агенты по НДС

Электронные интернет-услуги

Письмо ФНС России от 24.04.2019 № СД-4-3/7937

если при

Налоговые агенты по НДС

Электронные интернет-услуги

Письмо ФНС России от 24.04.2019 № СД-4-3/7937

если при

Слайд 39Авансы полученные

Пункт 15 Постановления Пленума ВАС РФ от 30.05.2014 № 33:

На основании

Авансы полученные

Пункт 15 Постановления Пленума ВАС РФ от 30.05.2014 № 33:

На основании

Слайд 40Авансы выданные

Правильно оформленный авансовый счет-фактура

Наименование товаров (работ, услуг) – обязательный реквизит!

Вычет в

Авансы выданные

Правильно оформленный авансовый счет-фактура

Наименование товаров (работ, услуг) – обязательный реквизит!

Вычет в

Слайд 41 Интернет-магазин Bisnescafe.ru

www.bisnescafe.ru

@tatianakrutiakova

Интернет-магазин Bisnescafe.ru

www.bisnescafe.ru

@tatianakrutiakova

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

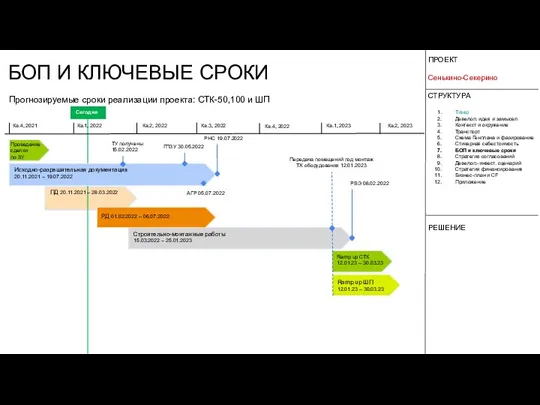

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист