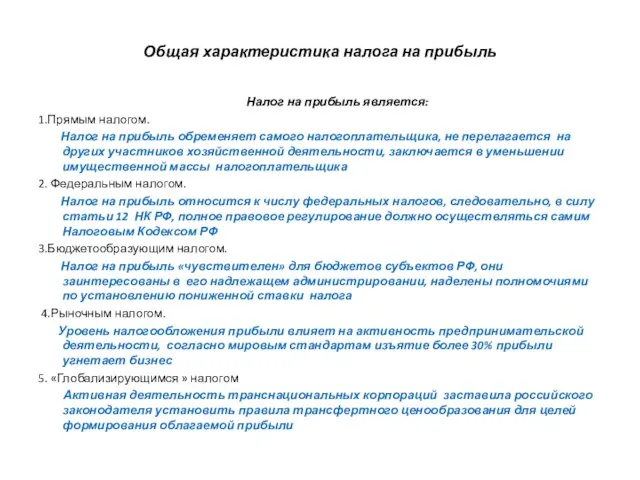

Слайд 2Общая характеристика налога на прибыль

Налог на прибыль является:

1.Прямым налогом.

Налог на

прибыль обременяет самого налогоплательщика, не перелагается на других участников хозяйственной деятельности, заключается в уменьшении имущественной массы налогоплательщика

2. Федеральным налогом.

Налог на прибыль относится к числу федеральных налогов, следовательно, в силу статьи 12 НК РФ, полное правовое регулирование должно осуществляться самим Налоговым Кодексом РФ

3.Бюджетообразующим налогом.

Налог на прибыль «чувствителен» для бюджетов субъектов РФ, они заинтересованы в его надлежащем администрировании, наделены полномочиями по установлению пониженной ставки налога

4.Рыночным налогом.

Уровень налогообложения прибыли влияет на активность предпринимательской деятельности, согласно мировым стандартам изъятие более 30% прибыли угнетает бизнес

5. «Глобализирующимся » налогом

Активная деятельность транснациональных корпораций заставила российского законодателя установить правила трансфертного ценообразования для целей формирования облагаемой прибыли

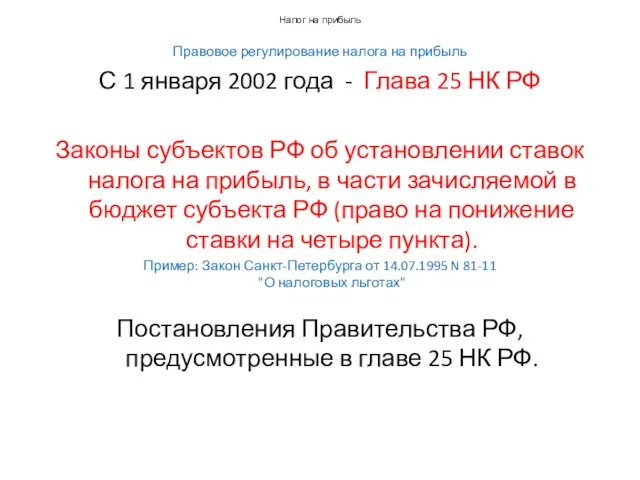

Слайд 3Налог на прибыль

Правовое регулирование налога на прибыль

С 1 января 2002 года -

Глава 25 НК РФ

Законы субъектов РФ об установлении ставок налога на прибыль, в части зачисляемой в бюджет субъекта РФ (право на понижение ставки на четыре пункта).

Пример: Закон Санкт-Петербурга от 14.07.1995 N 81-11

"О налоговых льготах"

Постановления Правительства РФ, предусмотренные в главе 25 НК РФ.

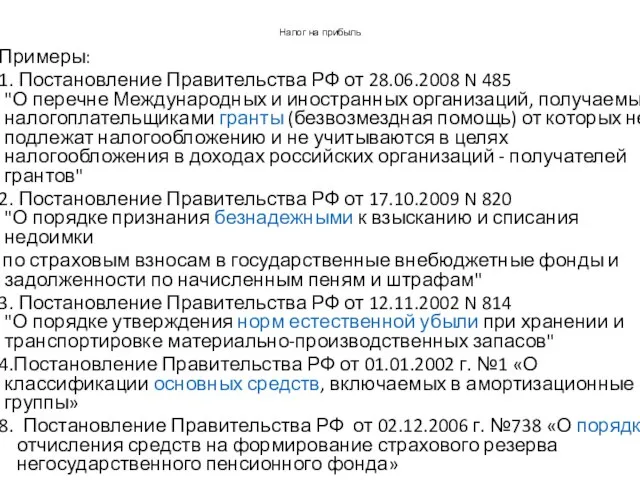

Слайд 4Налог на прибыль

Примеры:

1. Постановление Правительства РФ от 28.06.2008 N 485

"О

перечне Международных и иностранных организаций, получаемые налогоплательщиками гранты (безвозмездная помощь) от которых не подлежат налогообложению и не учитываются в целях налогообложения в доходах российских организаций - получателей грантов"

2. Постановление Правительства РФ от 17.10.2009 N 820

"О порядке признания безнадежными к взысканию и списания недоимки

по страховым взносам в государственные внебюджетные фонды и задолженности по начисленным пеням и штрафам"

3. Постановление Правительства РФ от 12.11.2002 N 814

"О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов"

4.Постановление Правительства РФ от 01.01.2002 г. №1 «О классификации основных средств, включаемых в амортизационные группы»

8. Постановление Правительства РФ от 02.12.2006 г. №738 «О порядке отчисления средств на формирование страхового резерва негосударственного пенсионного фонда»

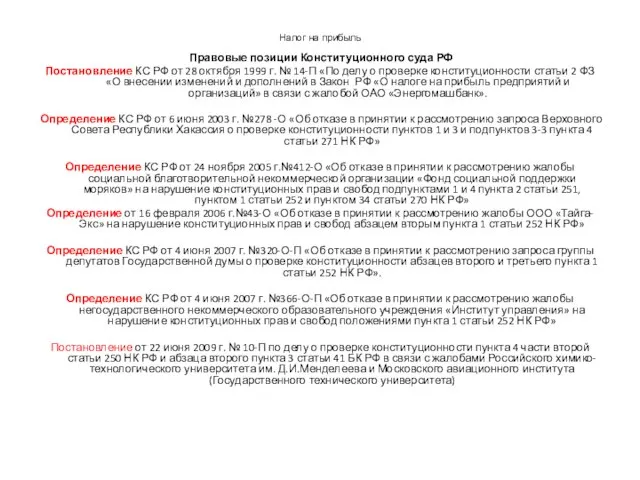

Слайд 5Налог на прибыль

Правовые позиции Конституционного суда РФ

Постановление КС РФ от 28

октября 1999 г. № 14-П «По делу о проверке конституционности статьи 2 ФЗ «О внесении изменений и дополнений в Закон РФ «О налоге на прибыль предприятий и организаций» в связи с жалобой ОАО «Энергомашбанк».

Определение КС РФ от 6 июня 2003 г. №278 -О «Об отказе в принятии к рассмотрению запроса Верховного Совета Республики Хакассия о проверке конституционности пунктов 1 и 3 и подпунктов 3-3 пункта 4 статьи 271 НК РФ»

Определение КС РФ от 24 ноября 2005 г.№412-О «Об отказе в принятии к рассмотрению жалобы социальной благотворительной некоммерческой организации «Фонд социальной поддержки моряков» на нарушение конституционных прав и свобод подпунктами 1 и 4 пункта 2 статьи 251, пунктом 1 статьи 252 и пунктом 34 статьи 270 НК РФ»

Определение от 16 февраля 2006 г.№43-О «Об отказе в принятии к рассмотрению жалобы ООО «Тайга-Экс» на нарушение конституционных прав и свобод абзацем вторым пункта 1 статьи 252 НК РФ»

Определение КС РФ от 4 июня 2007 г. №320-О-П «Об отказе в принятии к рассмотрению запроса группы депутатов Государственной думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252 НК РФ».

Определение КС РФ от 4 июня 2007 г. №366-О-П «Об отказе в принятии к рассмотрению жалобы негосударственного некоммерческого образовательного учреждения «Институт управления» на нарушение конституционных прав и свобод положениями пункта 1 статьи 252 НК РФ»

Постановление от 22 июня 2009 г. № 10-П по делу о проверке конституционности пункта 4 части второй статьи 250 НК РФ и абзаца второго пункта 3 статьи 41 БК РФ в связи с жалобами Российского химико-технологического университета им. Д.И.Менделеева и Московского авиационного института (Государственного технического университета)

Слайд 6Налог на прибыль

Правовые позиции ВАС РФ:

1. Информационное письмо Президиума ВАС РФ

от 22 декабря 2005 N 98

"Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации"

2. Постановление Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. N 53 « Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»

Слайд 7Определение Конституционного Суда РФ от 04.06.2007 N 320-О-П

Налоговое законодательство не использует понятие

экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статья 8, часть 1, Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

По смыслу правовой позиции КC РФ, выраженной в Постановлении от 24 февраля 2004 года N 3-П, судебный контроль не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью и широкой дискрецией, поскольку в силу рискового характера такой деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов.

A very famous man

A very famous man Тарифы и билетная система ГПТ

Тарифы и билетная система ГПТ Никола́й Константи́нович Ре́рих (Рёрих). Величие гор

Никола́й Константи́нович Ре́рих (Рёрих). Величие гор Техническое регулирование в строительстве

Техническое регулирование в строительстве Морфологические матрицы

Морфологические матрицы Надо. Требования современного рынка труда.

Надо. Требования современного рынка труда. Авторы: Попова Екатерина Александровна Щербина Марина Ивановна

Авторы: Попова Екатерина Александровна Щербина Марина Ивановна Хоровод

Хоровод Выставка детских работ, репродукций работ художников. Обобщающий урок года

Выставка детских работ, репродукций работ художников. Обобщающий урок года Почему болеют цингой

Почему болеют цингой ВКР: Проектирование постоянного лесного питомника в ОГКУ Вохомское лесничество

ВКР: Проектирование постоянного лесного питомника в ОГКУ Вохомское лесничество Искусство - урок по рисованию в 6 классе

Искусство - урок по рисованию в 6 классе Технологические аспекты производства диэлектрических резонаторов для СВЧ-фильтров

Технологические аспекты производства диэлектрических резонаторов для СВЧ-фильтров Составь схему слова

Составь схему слова Презентация на тему Саранча

Презентация на тему Саранча  Презентация на тему ИНФРАЗВУК Колебательные процессы с частотами ниже 20 Гц - инфразвуки

Презентация на тему ИНФРАЗВУК Колебательные процессы с частотами ниже 20 Гц - инфразвуки  История интерьера

История интерьера По страницам истории животного мира

По страницам истории животного мира Презентация на тему Загрязнение озера Байкал

Презентация на тему Загрязнение озера Байкал ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ Тема учебного проекта:“Мультимедиа технологии”

Тема учебного проекта:“Мультимедиа технологии” Простые открытые бутерброды

Простые открытые бутерброды Презентация на тему Средневековый Китай

Презентация на тему Средневековый Китай Русская народная обрядовая кукла

Русская народная обрядовая кукла Логика как наука. Формы мышления

Логика как наука. Формы мышления Приветствуем Вас в Обучающей системе

Приветствуем Вас в Обучающей системе Число 0. Цифра 0

Число 0. Цифра 0 3 декабря Международный день инвалидов

3 декабря Международный день инвалидов