Слайд 2План изучения темы

Из истории налогов и налогообложения

Налоговая система

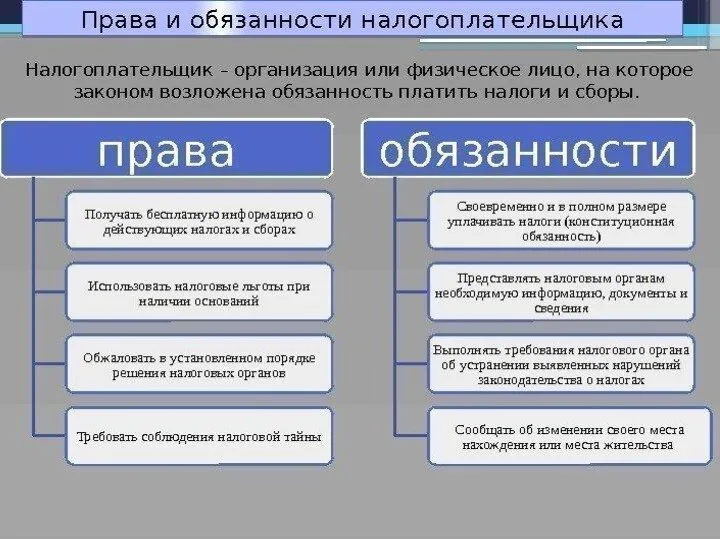

Права и обязанности налогоплательщиков

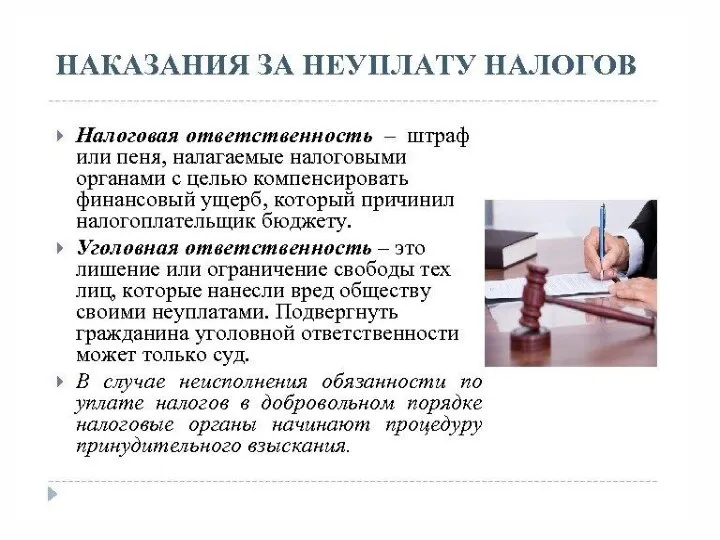

Юридическая

ответственность за неуплату налогов

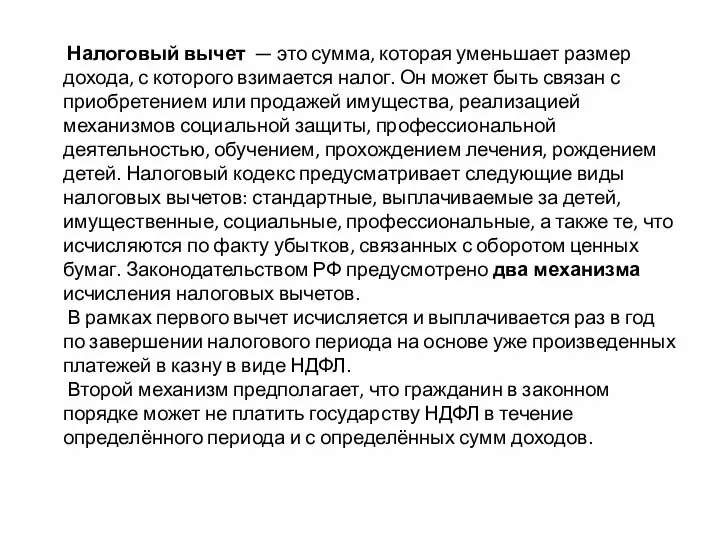

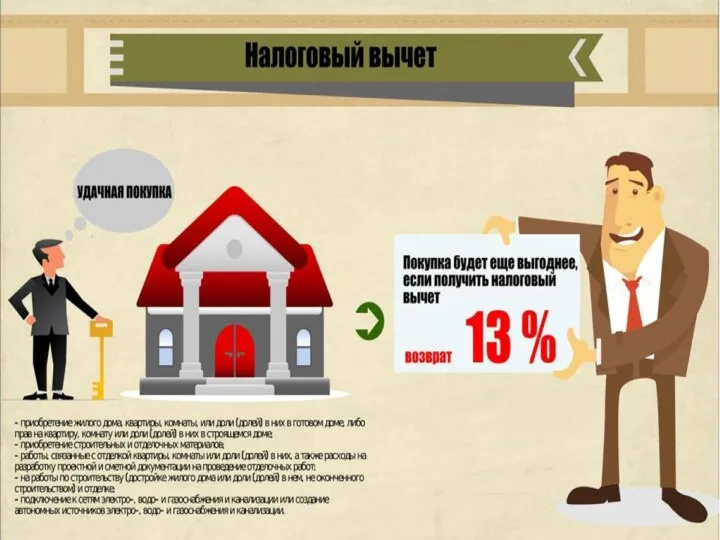

Полезные советы: налоговый вычет

Слайд 3Что такое налоги?

Налог — это обязательный платеж, взимаемый с организаций и физических лиц

в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях

финансового обеспечения деятельности государства и (или) муниципальных образований.

Слайд 4Немного истории

Ни одно государство не может существовать без налогов. Карл Маркс отмечал:

«Налог — это материнская грудь, кормящая правительство. Налог — это пятый бог рядом с собственностью, семьёй, порядком и религией. ...В налогах воплощено экономически выраженное существование государства». В основе налогов лежат экономические и правовые понятия. В настоящее время зачастую налог рассматривается как плата частного субъекта за услуги, оказываемые ему государством.

Слайд 5Налоговая система зародилась в глубокой древности. Первые упоминания о налогах можно найти

в истории Древнего Египта. Сбором податей здесь занимались жрецы. В Древней Индии основы взимания взносов в пользу правителя были закреплены в законах Ману. В IV в. до н. э. в Древнем Китае (в царстве Цинь) с населения взимался земельный налог, составлявший 1/10 часть урожая. Затем была проведена налоговая реформа, и налог стал соответствовать количеству обрабатываемой земли. Это обеспечило государству ежегодный постоянный доход, не зависящий от сбора урожая.

Слайд 6 Налоговая система Древней Руси в общем виде была сформирована Иваном III

в конце XV — начале XVI в.: введены прямые (подушный налог) и косвенные налоги (акцизы и пошлины). В это же время создаётся Сошное письмо — описание городских и сельских земельных владений (включая угодья и промыслы) с целью государственного налогового обложения (условная податная единица — соха). В 1655 г., в царствование Алексея Михайловича, был создан специальный орган — Счётная палата, которая занималась контролем за финансовой деятельностью приказов, а также за исполнением доходной части казны.

Слайд 7 Эпоха Петра I (1672–1725) характеризуется постоянной нехваткой финансовых ресурсов государства из-за

многочисленных войн, большого строительства, крупномасштабных государственных преобразований. Для пополнения казны изобретались все но- вые способы, вводились дополнительные налоги. Были введены: гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов, с церковных верований и другие. Существовал налог на ношение бороды и усов. Царь учредил особую должность — прибыльщики, обязанность которых «сидеть и чинить государю прибыли», т. е. изобретать новые источники доходов казны. Так был введён гербовый сбор, подушный сбор с извозчиков (десятая часть доходов их найма), налоги с постоялых дворов, печей, плавных судов, арбузов, орехов, продажи съестного, найма домов, ледокольный и другие налоги и сборы.

Слайд 8Начало XIX в. — время развития

финансовой науки

В 1818 г. Н. И. Тургенев

издает труд, посвящённый государственному налогообложению, — «Опыт теории налогов» В своём исследовании Н. И. Тургенев предлагал пять правил установления и взимания налогов:

1) равномерное распределение налогов (налоги должны соот- ветствовать доходам налогоплательщика);

2) определённость налога (неясность в отношении количества налогов и времени платежа обрекает налогоплательщика на зависимость от произвола сборщика);

3) собирание налогов в удобнейшее время (уменьшение налоговой нагрузки предполагает не только снижение ее количественной величины, но и её перераспределение по времени);

4) ориентация большей части налогового бремени на чистый доход (следует взимать больше «с дохода, притом с чистого дохода,

5) дешёвое собирание налогов (стремление к наименьшим затратам на издержки собирания налогов).

Слайд 9Важная веха в истории отечественного налогообложения — 1917–1991 гг

В 1921 г.

был введён промысловый налог на обороты частных промышленных и торговых предприятий вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары. В 1922 г. вводится подоходно-поимущественный налог (для зажиточных людей), налог с грузов, перевозимых желез- нодорожным и водным транспортом, налог со строений, рента с городских земель и т. д. В 1923 г. введён подоходный налог со ставкой 10 %, а затем 20 % от прибыли предприятий. В 1936 г. была преобразована система платежей госпредприятий и колхозно-кооперативного сектора, после чего начаты изменения налогов, взимаемых с населения. Подоходный налог вобрал в себя ряд мелких налогов.

Слайд 10Во время Великой Отечественной войны 1941 г. был введён во- енный налог,

отменённый в 1946 г. 21 ноября 1946 г. был установлен налог на холостяков, целью которого была поддержка одиноких матерей. Это было связано с большими потерями мужского населения страны в ходе прошедшей войны.

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 г. В это время проводится широкомасштабная налоговая реформа. Принимаются законы «Об основах налоговой системы в РФ», «О налоге на прибыль», «О НДС», «О подоходном налоге с физических лиц». Эти законодательные акты — фундамент на- логовой системы России. Современная налоговая система нашей страны оформилась с принятием на рубеже веков Налогового кодекса РФ.

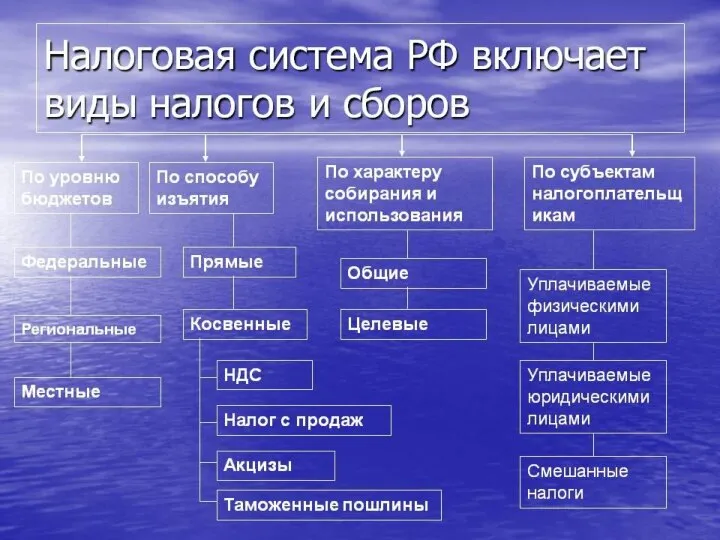

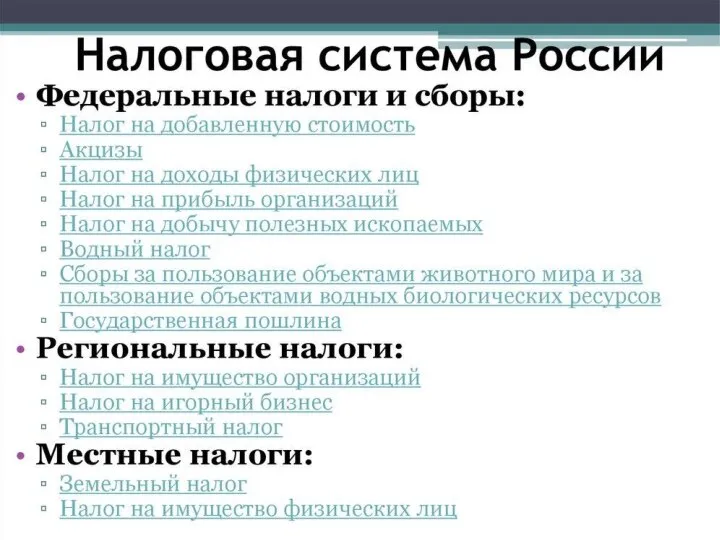

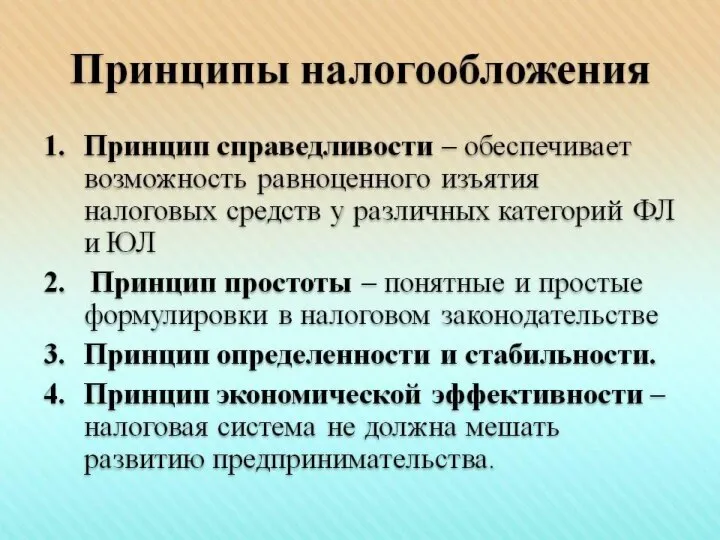

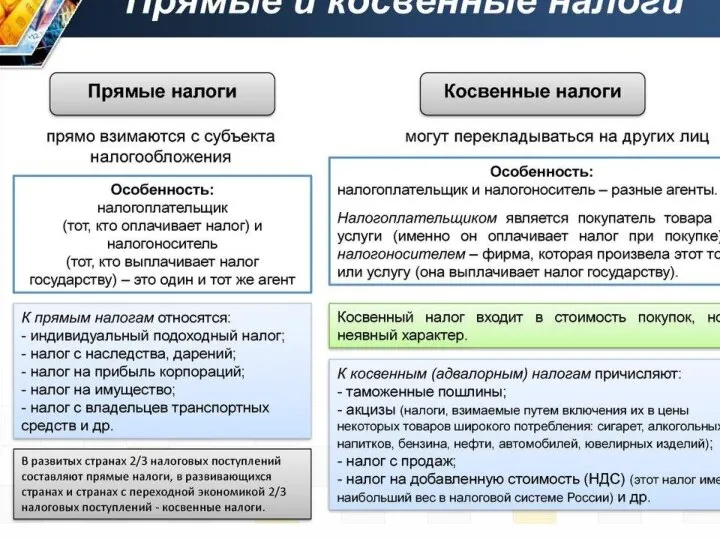

Слайд 11Налоговая система

Налоговая система — это совокупность налогов и сборов, взимаемых с

плательщиков в порядке и на условиях, определённых Налоговым кодексом. В России действует трёхуровневая налоговая система, состоящая из федеральных, региональных и местных налогов

Слайд 21 Налоговый вычет — это сумма, которая уменьшает размер дохода, с которого

взимается налог. Он может быть связан с приобретением или продажей имущества, реализацией механизмов социальной защиты, профессиональной деятельностью, обучением, прохождением лечения, рождением детей. Налоговый кодекс предусматривает следующие виды налоговых вычетов: стандартные, выплачиваемые за детей, имущественные, социальные, профессиональные, а также те, что исчисляются по факту убытков, связанных с оборотом ценных бумаг. Законодательством РФ предусмотрено два механизма исчисления налоговых вычетов.

В рамках первого вычет исчисляется и выплачивается раз в год по завершении налогового периода на основе уже произведенных платежей в казну в виде НДФЛ.

Второй механизм предполагает, что гражданин в законном порядке может не платить государству НДФЛ в течение определённого периода и с определённых сумм доходов.

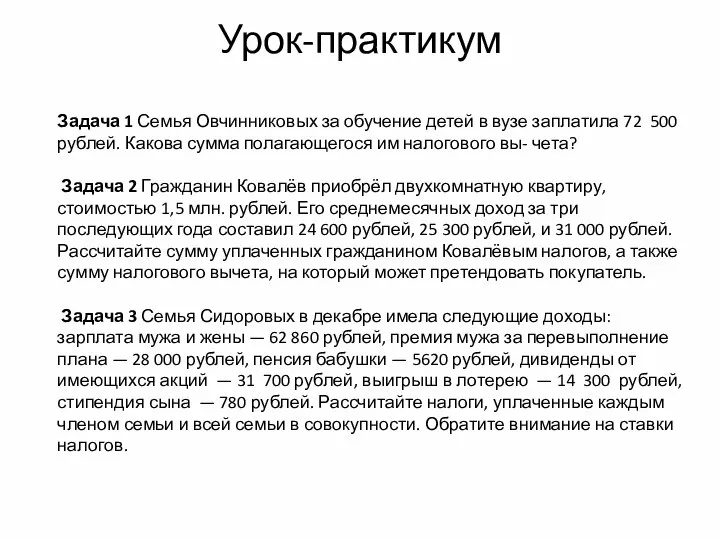

Слайд 22Урок-практикум

Задача 1 Семья Овчинниковых за обучение детей в вузе заплатила 72 500

рублей. Какова сумма полагающегося им налогового вы- чета?

Задача 2 Гражданин Ковалёв приобрёл двухкомнатную квартиру, стоимостью 1,5 млн. рублей. Его среднемесячных доход за три последующих года составил 24 600 рублей, 25 300 рублей, и 31 000 рублей. Рассчитайте сумму уплаченных гражданином Ковалёвым налогов, а также сумму налогового вычета, на который может претендовать покупатель.

Задача 3 Семья Сидоровых в декабре имела следующие доходы: зарплата мужа и жены — 62 860 рублей, премия мужа за перевыполнение плана — 28 000 рублей, пенсия бабушки — 5620 рублей, дивиденды от имеющихся акций — 31 700 рублей, выигрыш в лотерею — 14 300 рублей, стипендия сына — 780 рублей. Рассчитайте налоги, уплаченные каждым членом семьи и всей семьи в совокупности. Обратите внимание на ставки налогов.

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия