- Налогообложение в паевых инвестиционных фондах

Содержание

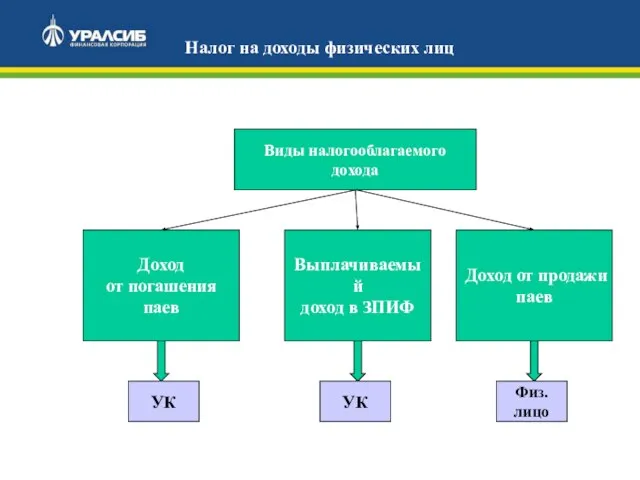

- 2. Налог на доходы физических лиц Доход от погашения паев Виды налогооблагаемого дохода Выплачиваемый доход в ЗПИФ

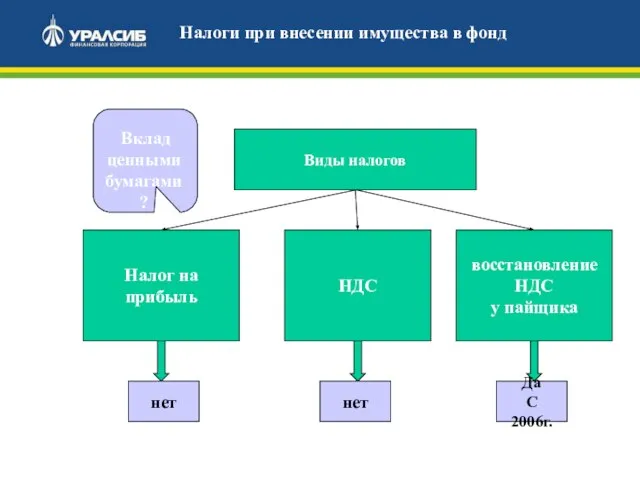

- 3. Налоги при внесении имущества в фонд Налог на прибыль Виды налогов НДС восстановление НДС у пайщика

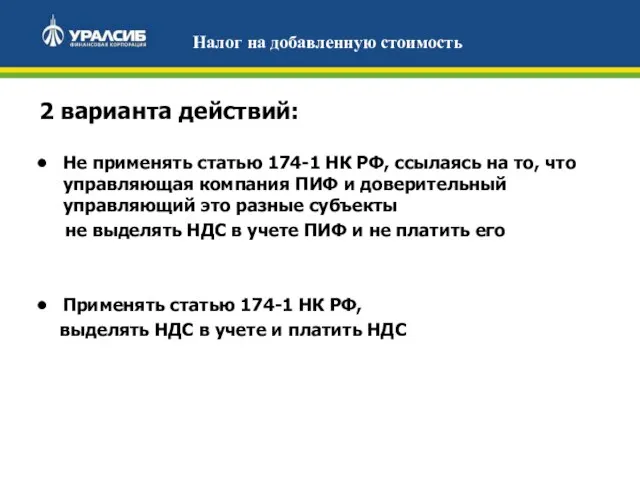

- 4. 2 варианта действий: Не применять статью 174-1 НК РФ, ссылаясь на то, что управляющая компания ПИФ

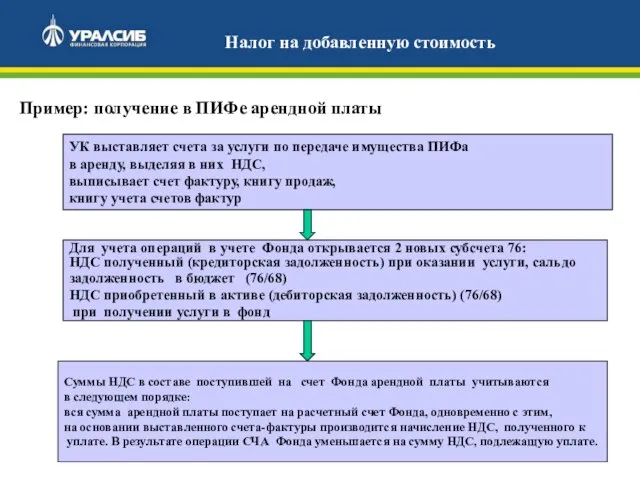

- 5. Налог на добавленную стоимость Пример: получение в ПИФе арендной платы УК выставляет счета за услуги по

- 6. Пример: оплата услуг с НДС Управляющая компания оплачивает со счета ПИФа услуги по коммунальным платежам, с

- 7. Налог на добавленную стоимость Приобретение недвижимости, прав в ПИФ Оплата услуг (ЖКХ, вознаграждения) Оказание услуг (аренда)

- 8. Применение налоговых вычетов Каждый месяц(квартал) Управляющая компания составляет несколько деклараций по НДС: одновременно с заполнением декларации

- 9. Возникающие вопросы: Как налоговая служба отнесется к предоставлению нескольких деклараций по одной налоговой ставке от одного

- 11. Скачать презентацию

Слайд 2Налог на доходы физических лиц

Доход

от погашения паев

Виды налогооблагаемого дохода

Выплачиваемый

доход в

Налог на доходы физических лиц

Доход

от погашения паев

Виды налогооблагаемого дохода

Выплачиваемый

доход в

Слайд 3Налоги при внесении имущества в фонд

Налог на прибыль

Виды налогов

НДС

восстановление

НДС

у пайщика

нет

Да

С 2006г.

нет

Налоги при внесении имущества в фонд

Налог на прибыль

Виды налогов

НДС

восстановление

НДС

у пайщика

нет

Да

С 2006г.

нет

Слайд 42 варианта действий:

Не применять статью 174-1 НК РФ, ссылаясь на то, что

2 варианта действий:

Не применять статью 174-1 НК РФ, ссылаясь на то, что

Слайд 5Налог на добавленную стоимость

Пример: получение в ПИФе арендной платы

УК выставляет счета за

Налог на добавленную стоимость

Пример: получение в ПИФе арендной платы

УК выставляет счета за

Слайд 6Пример: оплата услуг с НДС

Управляющая компания оплачивает со счета ПИФа услуги по

Пример: оплата услуг с НДС

Управляющая компания оплачивает со счета ПИФа услуги по

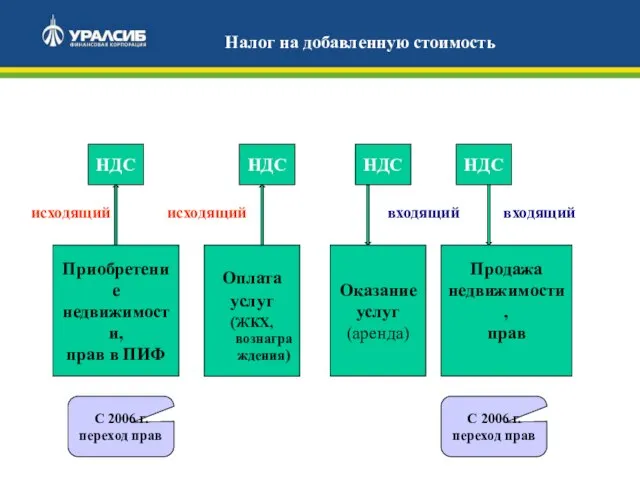

Слайд 7Налог на добавленную стоимость

Приобретение

недвижимости,

прав в ПИФ

Оплата

услуг

(ЖКХ, вознаграждения)

Оказание

услуг

(аренда)

НДС

НДС

НДС

исходящий

исходящий

входящий

С

Налог на добавленную стоимость

Приобретение

недвижимости,

прав в ПИФ

Оплата

услуг

(ЖКХ, вознаграждения)

Оказание

услуг

(аренда)

НДС

НДС

НДС

исходящий

исходящий

входящий

С

Слайд 8Применение налоговых вычетов

Каждый месяц(квартал) Управляющая компания составляет несколько деклараций по НДС:

одновременно

Применение налоговых вычетов

Каждый месяц(квартал) Управляющая компания составляет несколько деклараций по НДС:

одновременно

Слайд 9Возникающие вопросы:

Как налоговая служба отнесется к предоставлению нескольких деклараций по одной налоговой

Возникающие вопросы:

Как налоговая служба отнесется к предоставлению нескольких деклараций по одной налоговой

Мир глазами географа!

Мир глазами географа! Оригами

Оригами Электронная почта

Электронная почта kto_ya2

kto_ya2 Знакомство с Москвой

Знакомство с Москвой Архитектура операционной системы

Архитектура операционной системы ВУ 2.0 Настя (1)

ВУ 2.0 Настя (1) 65-летию Великой Победы посвящаетсяОбобщение материала по теме «Сложноподчинённые предложения».Интегрированный урок русского

65-летию Великой Победы посвящаетсяОбобщение материала по теме «Сложноподчинённые предложения».Интегрированный урок русского  Десерты с пользой. Витаминно-минеральные комплексы с экстрактами суперфудов в форме конфет со вкусами любимых десертов

Десерты с пользой. Витаминно-минеральные комплексы с экстрактами суперфудов в форме конфет со вкусами любимых десертов Выставка акварели

Выставка акварели Новые технологии перевозки жидких грузов

Новые технологии перевозки жидких грузов компьютерная программа для предприятий индустрии здоровья и красоты

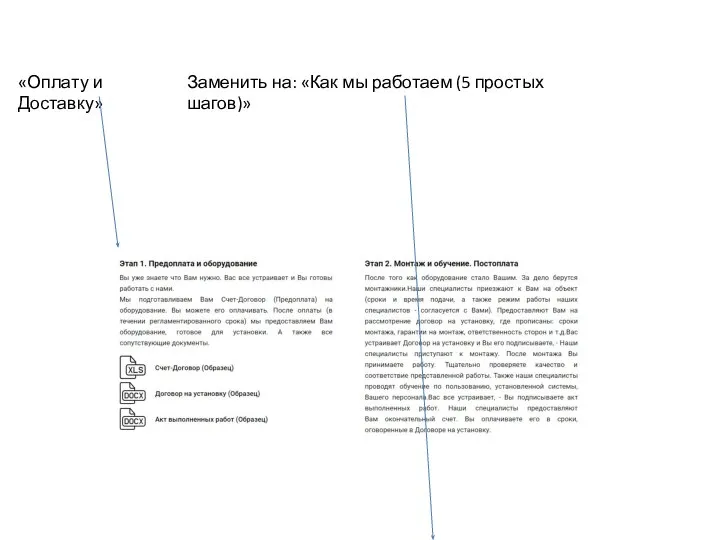

компьютерная программа для предприятий индустрии здоровья и красоты Оплата и доставка. ТЗ

Оплата и доставка. ТЗ Аналитический отчет

Аналитический отчет Подготовка учителей-предметников в проекте ИСО

Подготовка учителей-предметников в проекте ИСО карта (1)

карта (1) Тема 1.1 ОП

Тема 1.1 ОП Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз

Трансфертное ценообразование В данном документе представлен краткий обзор основных положений закона о трансфертном ценообраз Wildlife of the Don Land

Wildlife of the Don Land ПОЗОВИ, Я УСЛЫШУ Бытие 17:1-11 БЛАГОДАТЬ НЕЛЬЗЯ ЗАСЛУЖИТЬ Милость не заслуживается, ее оказывают 3.

ПОЗОВИ, Я УСЛЫШУ Бытие 17:1-11 БЛАГОДАТЬ НЕЛЬЗЯ ЗАСЛУЖИТЬ Милость не заслуживается, ее оказывают 3. Графический интерфейс Windows

Графический интерфейс Windows Конституция РФ

Конституция РФ Праведный по вере

Праведный по вере Организация работы с клиентами автосервисных центров

Организация работы с клиентами автосервисных центров Архитектура модерна

Архитектура модерна Презентация на тему Строение и значение стебля

Презентация на тему Строение и значение стебля Юридическая техника в зарубежных странах

Юридическая техника в зарубежных странах Презентация на тему Биография Пушкина

Презентация на тему Биография Пушкина