- Налоговая оптимизация и уклонение от уплаты налогов - разграничение и анализ понятий

Содержание

- 2. ЦЕЛЬ – разграничение понятий налоговой оптимизации и уклонения от уплаты налогов ЗАДАЧИ: 1) Анализ понятия налоговая

- 3. ОБЪЕКТ – Налоговая оптимизация и уклонение от уплаты налогов ПРЕДМЕТ – Разница понятий налоговой оптимизации и

- 4. Налог – ?

- 5. Законом РФ понятие «Налоговая оптимизация» не определено

- 6. Решение Конституционного суда – 2003г Постановление Пленума Высшего Арбитражного Суда РФ – 2006г

- 7. Принцип разумности и экономической обоснованности; Принцип комплексного расчета экономии и потерь; Принцип адекватности затрат; Принцип конфиденциальности;

- 8. В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов (сборов): Ст. 194 «Уклонение от

- 9. непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о

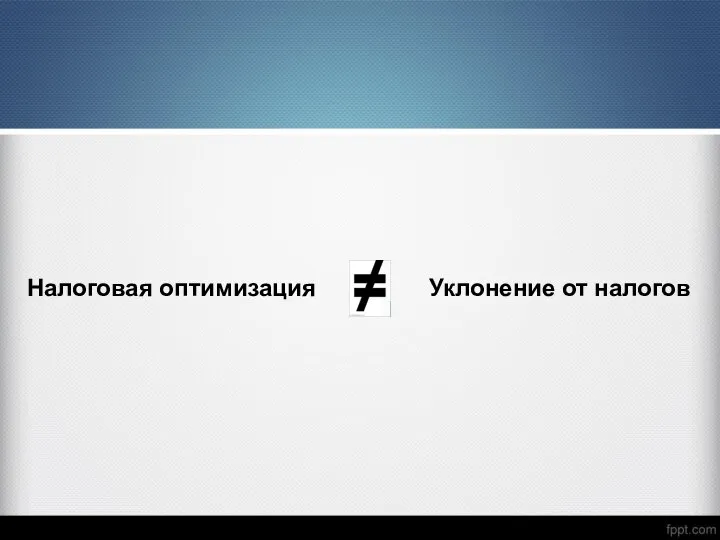

- 10. Налоговая оптимизация Уклонение от налогов

- 12. Скачать презентацию

Слайд 3ОБЪЕКТ – Налоговая оптимизация и уклонение от уплаты налогов

ПРЕДМЕТ – Разница понятий

ОБЪЕКТ – Налоговая оптимизация и уклонение от уплаты налогов

ПРЕДМЕТ – Разница понятий

Слайд 4Налог – ?

Налог – ?

Слайд 5Законом РФ понятие «Налоговая оптимизация» не определено

Законом РФ понятие «Налоговая оптимизация» не определено

Слайд 6Решение Конституционного суда – 2003г

Постановление Пленума Высшего Арбитражного Суда РФ – 2006г

Решение Конституционного суда – 2003г

Постановление Пленума Высшего Арбитражного Суда РФ – 2006г

Слайд 7Принцип разумности и экономической обоснованности;

Принцип комплексного расчета экономии и потерь;

Принцип адекватности затрат;

Принцип

Принцип разумности и экономической обоснованности;

Принцип комплексного расчета экономии и потерь;

Принцип адекватности затрат;

Принцип

Слайд 8В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов (сборов):

В УК РФ существуют следующие статьи, касающихся уклонения от уплаты налогов (сборов):

Слайд 9непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и

непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и

Слайд 10Налоговая оптимизация Уклонение от налогов

Налоговая оптимизация Уклонение от налогов

Исторические типы культуры

Исторические типы культуры Бизнес план Кролиководческое хозяйство

Бизнес план Кролиководческое хозяйство  Ставропольское культурологическое общество

Ставропольское культурологическое общество Оценочный лист

Оценочный лист Волшебная строчка

Волшебная строчка Культурологический подход к преподаванию курса ОПК

Культурологический подход к преподаванию курса ОПК «Цветы» - это замечательное слово на планете

«Цветы» - это замечательное слово на планете A monopoly is a market envir onment where there is only one provider of a certain economic good or service

A monopoly is a market envir onment where there is only one provider of a certain economic good or service Машины для выполнения ветеринарносанитарных работ на фермах и комплексах

Машины для выполнения ветеринарносанитарных работ на фермах и комплексах Современные исследовательские университеты

Современные исследовательские университеты Презентация без названия

Презентация без названия Институт Пищевых Производств

Институт Пищевых Производств 20141104_vodyanoy_par

20141104_vodyanoy_par Мировая практика применения индекса цитирования при проведении и оценке научных исследованийчасть 2

Мировая практика применения индекса цитирования при проведении и оценке научных исследованийчасть 2 Государственная (итоговая) аттестация в 9 классе по русскому языку

Государственная (итоговая) аттестация в 9 классе по русскому языку Реакция якоря синхронных машин

Реакция якоря синхронных машин ЭКОНОМИЧЕСКИЙ КАЛЕЙДОСКОП

ЭКОНОМИЧЕСКИЙ КАЛЕЙДОСКОП Международные исследования качества образования (PISA) как фактор развития компетенции педагога

Международные исследования качества образования (PISA) как фактор развития компетенции педагога Проект Б.А.Р.С

Проект Б.А.Р.С Специальное обучение по охране труда работников АО Группа Илим в г. Братске. Общие вопросы охраны труда

Специальное обучение по охране труда работников АО Группа Илим в г. Братске. Общие вопросы охраны труда Данные о деятельности крупнейших компаний США. Семинар 16

Данные о деятельности крупнейших компаний США. Семинар 16 Северное Возрождение III часть

Северное Возрождение III часть Lux Express Group

Lux Express Group Анализ поведения затрат и взаимосвязи объема, себестоимости и прибыли

Анализ поведения затрат и взаимосвязи объема, себестоимости и прибыли За здоровый образ жизни

За здоровый образ жизни Специальность: управление, эксплуатация и обслуживание многоквартирного дома

Специальность: управление, эксплуатация и обслуживание многоквартирного дома Денежная реформа Елены Глинской

Денежная реформа Елены Глинской Литературное чтение 3 класс

Литературное чтение 3 класс