- Налоговая система Калининградской области

Содержание

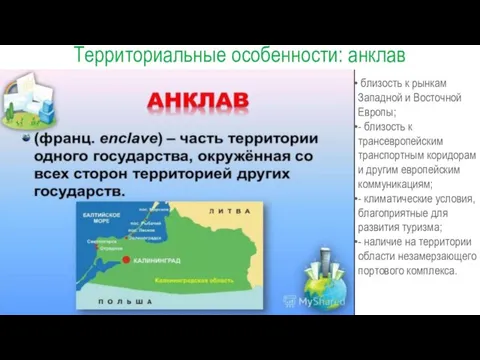

- 2. Территориальные особенности: анклав близость к рынкам Западной и Восточной Европы; - близость к трансевропейским транспортным коридорам

- 3. Экономико-географическое положение Область лежит на пересечении многих важных торговых путей. Это наиболее приближенный к Западной Европе

- 4. Характерные черты регионального налогообложения в РФ Исчерпывающий перечень налогов регионального характера приведён в ст. 14 НК

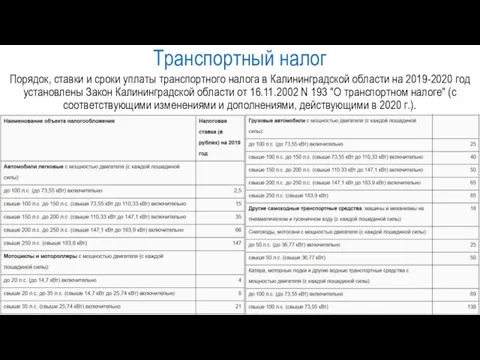

- 5. Транспортный налог Порядок, ставки и сроки уплаты транспортного налога в Калининградской области на 2019-2020 год установлены

- 6. Величина среднего годового размера транспортного налога в разрезе иных субъектов РФ

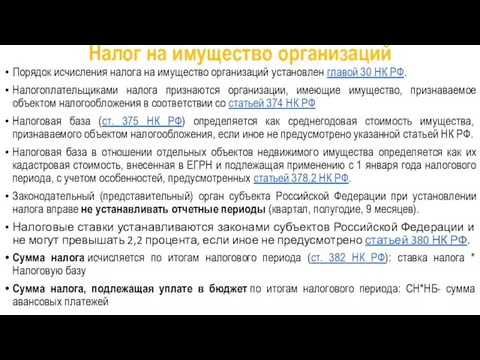

- 7. Налог на имущество организаций Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ. Налогоплательщиками

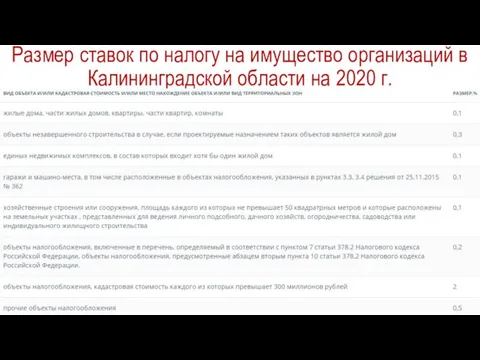

- 8. Размер ставок по налогу на имущество организаций в Калининградской области на 2020 г.

- 9. Представленность игорных зон в РФ С 1 июля 2009 года вне специально созданных игорных зон (Республика

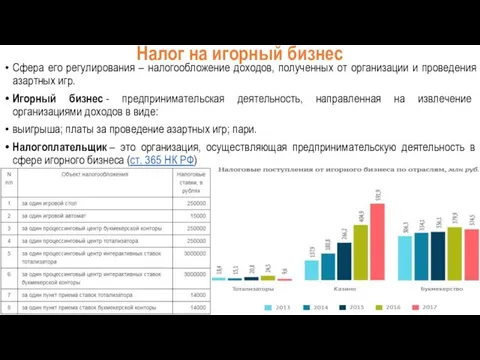

- 10. Налог на игорный бизнес Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных

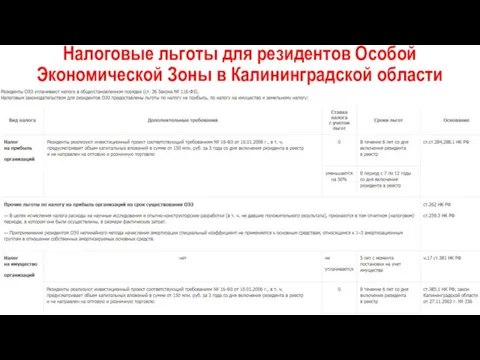

- 12. Налоговые льготы для резидентов Особой Экономической Зоны в Калининградской области

- 15. Патентная система налогообложения Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации

- 16. Новые параметры патентной системы налогообложения в Калининградской области «Предпринимателям предоставляется возможность уменьшить налог на уплачиваемые страховые

- 17. Ставки по УСН Субъекты РФ в зависимости от категории налогоплательщика вправе устанавливать пониженные ставки УСН (п.

- 19. Доля собираемых Калининградской областью налогов в бюджет РФ Доля налогов, собираемых в Калининградской области и перечисляемых

- 21. Выводы. Аналитика Налоговое законодательство регионального характера отличается более разветвлённой системой нормативных актов, которые в совокупности представляют

- 23. Скачать презентацию

Слайд 2Территориальные особенности: анклав

близость к рынкам Западной и Восточной Европы;

- близость к трансевропейским

Территориальные особенности: анклав

близость к рынкам Западной и Восточной Европы;

- близость к трансевропейским

Слайд 3Экономико-географическое положение

Область лежит на пересечении многих важных торговых путей. Это наиболее приближенный

Экономико-географическое положение

Область лежит на пересечении многих важных торговых путей. Это наиболее приближенный

Слайд 4Характерные черты регионального налогообложения в РФ

Исчерпывающий перечень налогов регионального характера приведён в ст.

Характерные черты регионального налогообложения в РФ

Исчерпывающий перечень налогов регионального характера приведён в ст.

Слайд 5Транспортный налог

Порядок, ставки и сроки уплаты транспортного налога в Калининградской области на

Транспортный налог

Порядок, ставки и сроки уплаты транспортного налога в Калининградской области на

Слайд 6Величина среднего годового размера транспортного налога в разрезе иных субъектов РФ

Величина среднего годового размера транспортного налога в разрезе иных субъектов РФ

Слайд 7Налог на имущество организаций

Порядок исчисления налога на имущество организаций установлен главой 30 НК

Налог на имущество организаций

Порядок исчисления налога на имущество организаций установлен главой 30 НК

Слайд 8Размер ставок по налогу на имущество организаций в Калининградской области на 2020

Размер ставок по налогу на имущество организаций в Калининградской области на 2020

Слайд 9Представленность игорных зон в РФ

С 1 июля 2009 года вне специально созданных

Представленность игорных зон в РФ

С 1 июля 2009 года вне специально созданных

Слайд 10Налог на игорный бизнес

Сфера его регулирования – налогообложение доходов, полученных от организации

Налог на игорный бизнес

Сфера его регулирования – налогообложение доходов, полученных от организации

Слайд 12Налоговые льготы для резидентов Особой Экономической Зоны в Калининградской области

Налоговые льготы для резидентов Особой Экономической Зоны в Калининградской области

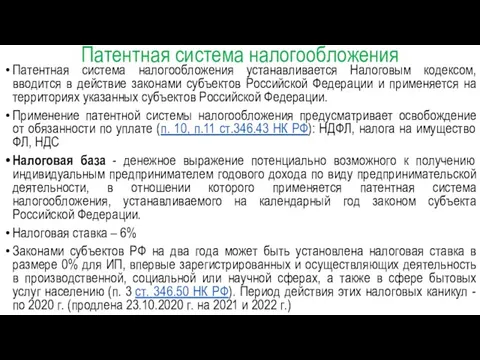

Слайд 15Патентная система налогообложения

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами

Патентная система налогообложения

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами

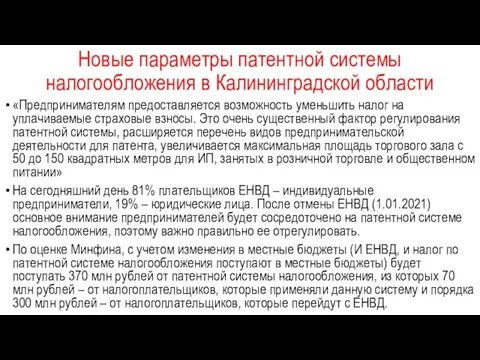

Слайд 16Новые параметры патентной системы налогообложения в Калининградской области

«Предпринимателям предоставляется возможность уменьшить налог

Новые параметры патентной системы налогообложения в Калининградской области

«Предпринимателям предоставляется возможность уменьшить налог

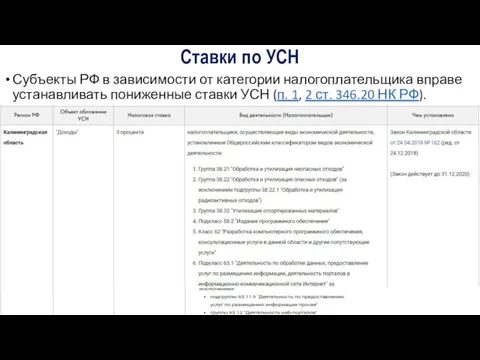

Слайд 17Ставки по УСН

Субъекты РФ в зависимости от категории налогоплательщика вправе устанавливать пониженные

Ставки по УСН

Субъекты РФ в зависимости от категории налогоплательщика вправе устанавливать пониженные

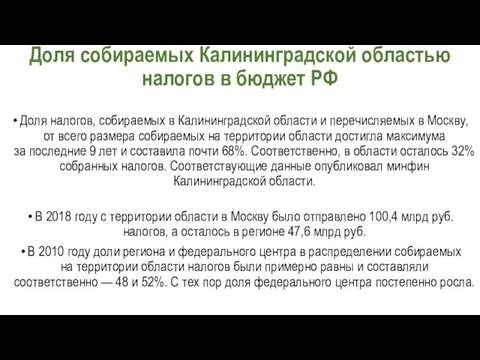

Слайд 19Доля собираемых Калининградской областью налогов в бюджет РФ

Доля налогов, собираемых в Калининградской области

Доля собираемых Калининградской областью налогов в бюджет РФ

Доля налогов, собираемых в Калининградской области

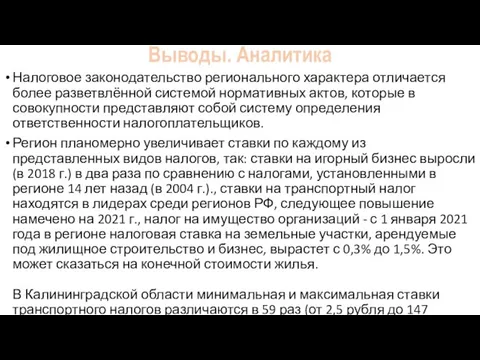

Слайд 21Выводы. Аналитика

Налоговое законодательство регионального характера отличается более разветвлённой системой нормативных актов, которые

Выводы. Аналитика

Налоговое законодательство регионального характера отличается более разветвлённой системой нормативных актов, которые

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information