- Налоговое законодательство Латвии

Содержание

- 2. 1. Виды налогов в Латвии и их ставки

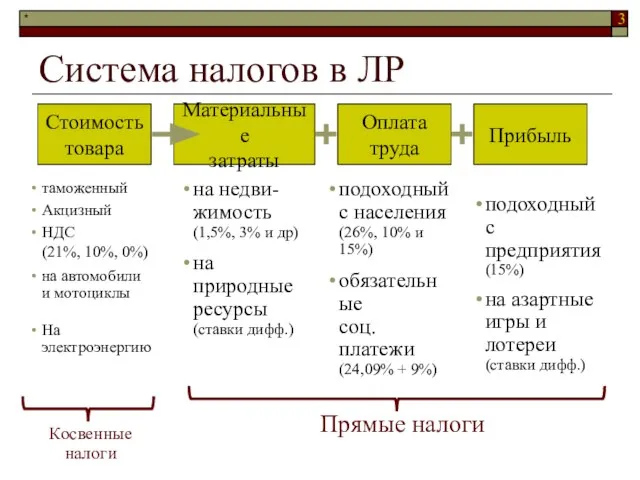

- 3. Система налогов в ЛР Стоимость товара Материальные затраты Оплата труда Прибыль таможенный Акцизный НДС (21%, 10%,

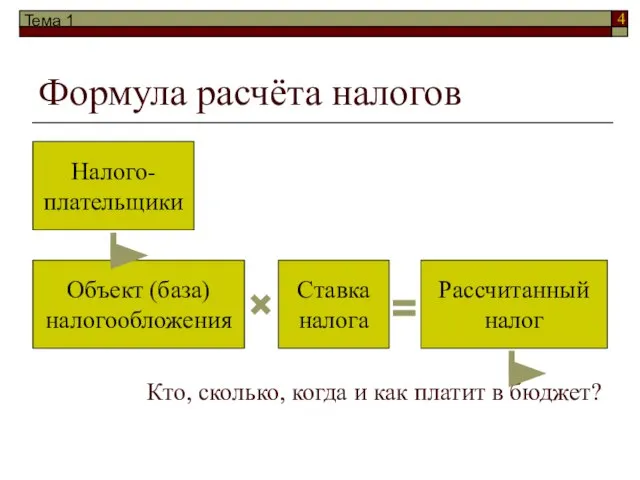

- 4. Тема 1 Формула расчёта налогов Кто, сколько, когда и как платит в бюджет? Налого- плательщики Объект

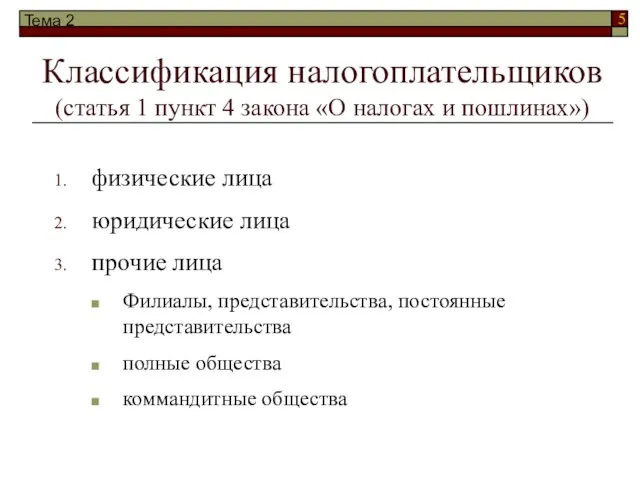

- 5. Тема 2 Классификация налогоплательщиков (статья 1 пункт 4 закона «О налогах и пошлинах») физические лица юридические

- 6. Тема 2 Классификация налогоплательщиков (статья 1 пункт 4 закона «О налогах и пошлинах») сами считают и

- 7. Тема 2 Классификация налогоплательщиков (статья 1 пункт 4 закона «О налогах и пошлинах») Резиденты Латвии (внутренние

- 8. Постоянные представительства в законах ЛР и налоговых конвенциях Постоянное место для предпринимательской деятельности в ЛР (ст.14

- 9. Тема 2 2. Особенности расчета налогов у нерезидентов Латвии

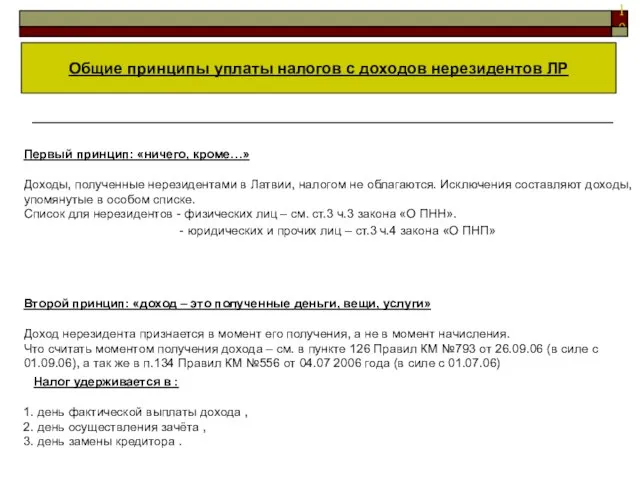

- 10. Первый принцип: «ничего, кроме…» Доходы, полученные нерезидентами в Латвии, налогом не облагаются. Исключения составляют доходы, упомянутые

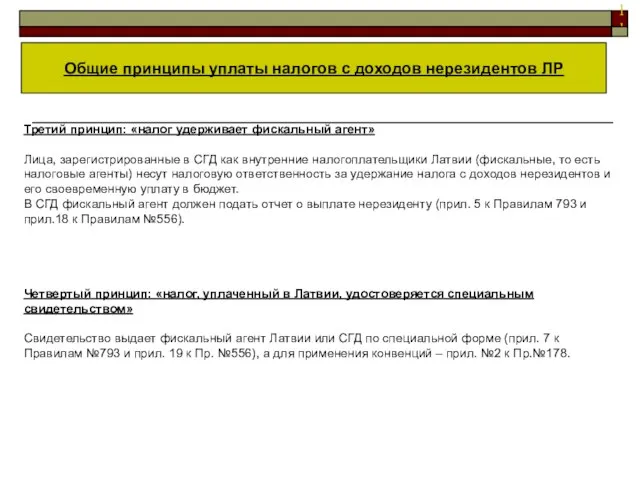

- 11. Третий принцип: «налог удерживает фискальный агент» Лица, зарегистрированные в СГД как внутренние налогоплательщики Латвии (фискальные, то

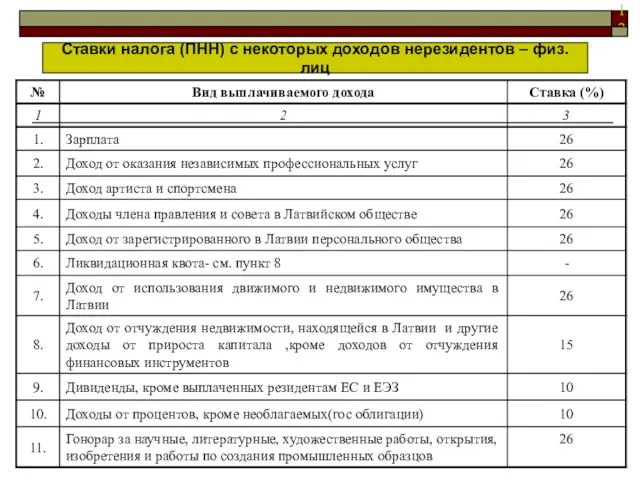

- 12. Ставки налога (ПНН) с некоторых доходов нерезидентов – физ. лиц

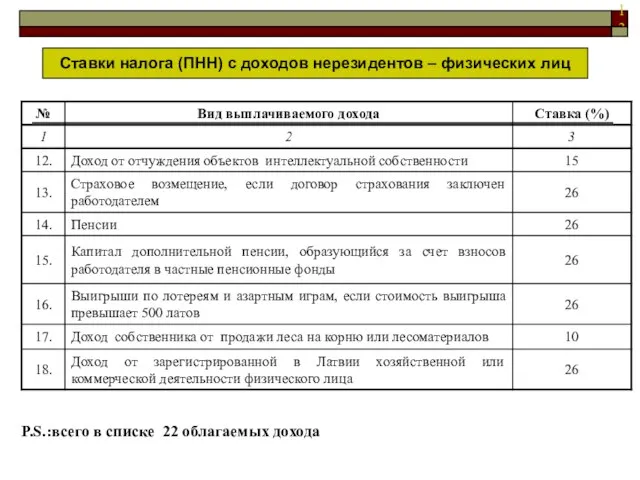

- 13. Ставки налога (ПНН) с доходов нерезидентов – физических лиц P.S.:всего в списке 22 облагаемых дохода

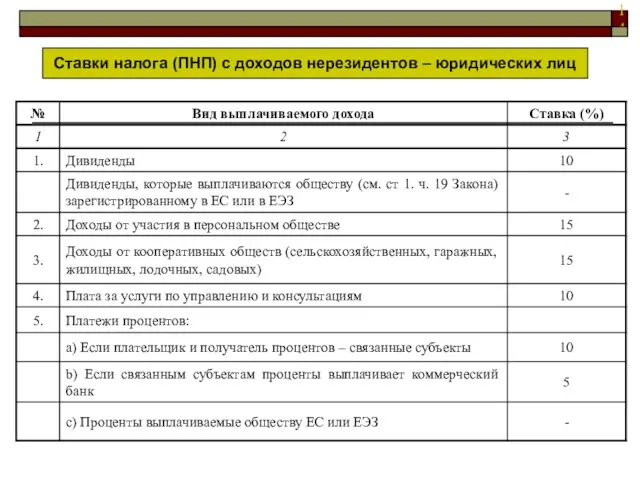

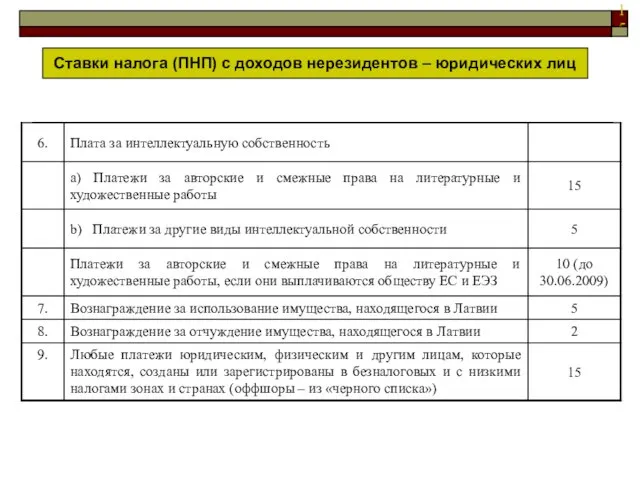

- 14. Ставки налога (ПНП) с доходов нерезидентов – юридических лиц

- 15. Ставки налога (ПНП) с доходов нерезидентов – юридических лиц

- 16. Тема 3 3. Порядок применения налоговых конвенций к доходам нерезидентов

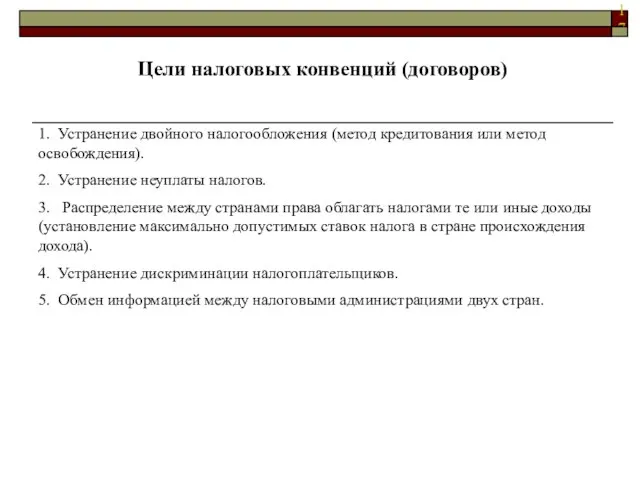

- 17. Цели налоговых конвенций (договоров) 1. Устранение двойного налогообложения (метод кредитования или метод освобождения). 2. Устранение неуплаты

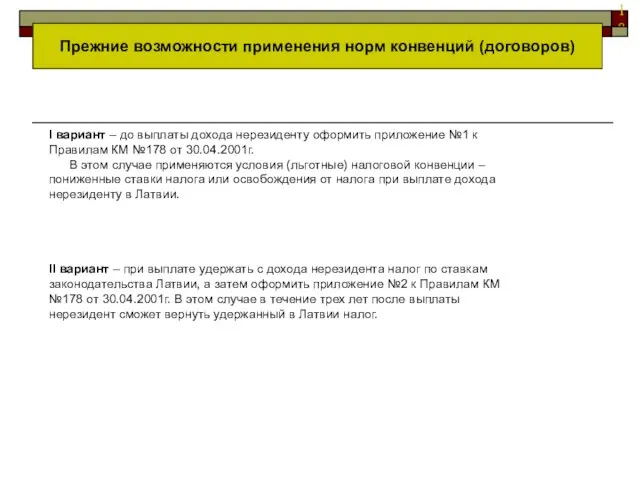

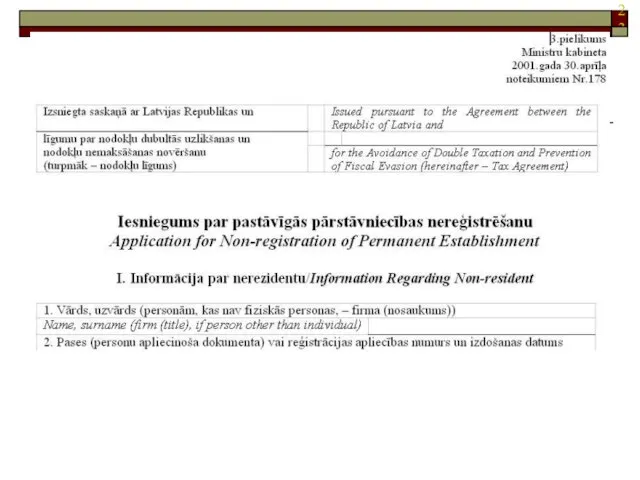

- 18. Прежние возможности применения норм конвенций (договоров) I вариант – до выплаты дохода нерезиденту оформить приложение №1

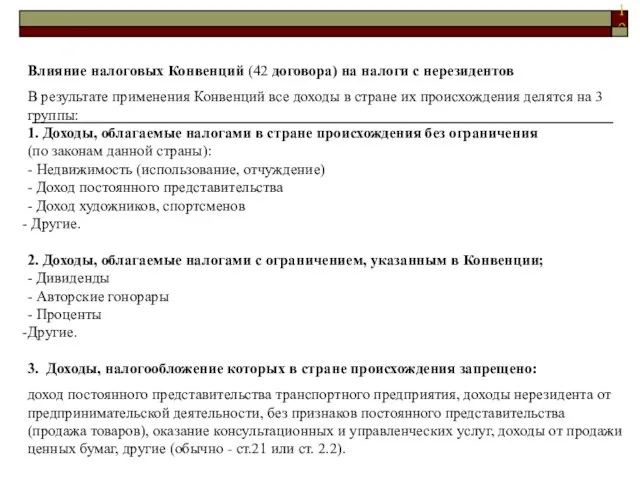

- 19. Влияние налоговых Конвенций (42 договора) на налоги с нерезидентов В результате применения Конвенций все доходы в

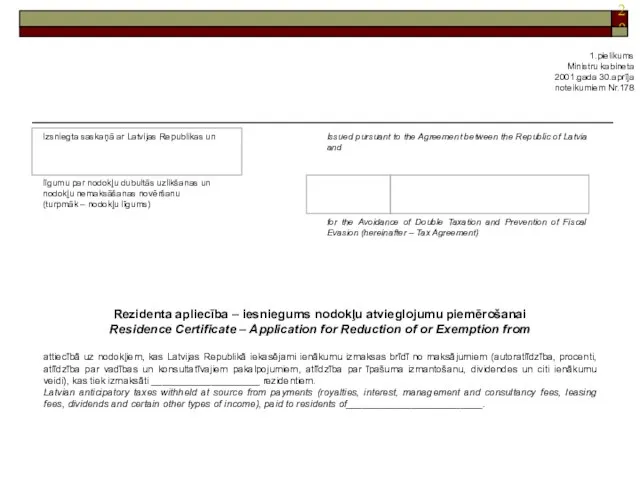

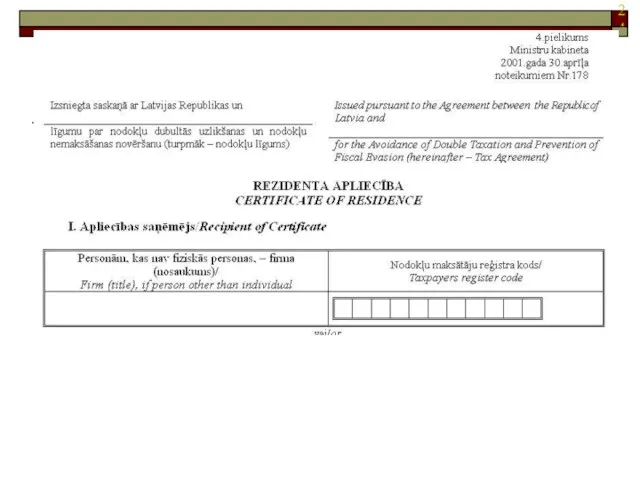

- 20. 1.pielikums Ministru kabineta 2001.gada 30.aprīļa noteikumiem Nr.178 Rezidenta apliecība – iesniegums nodokļu atvieglojumu piemērošanai Residence Certificate

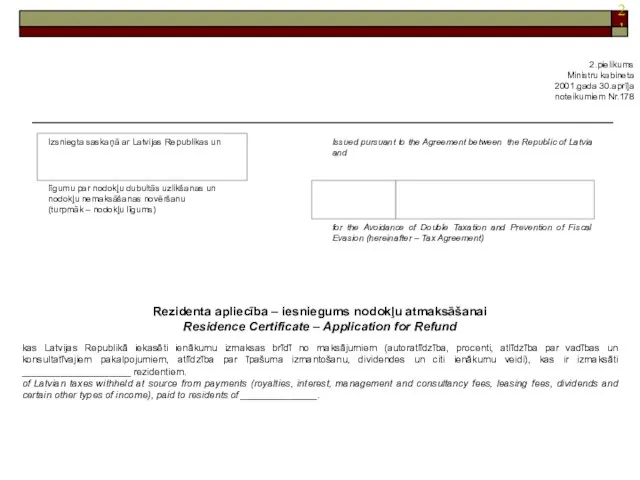

- 21. 2.pielikums Ministru kabineta 2001.gada 30.aprīļa noteikumiem Nr.178 Rezidenta apliecība – iesniegums nodokļu atmaksāšanai Residence Certificate –

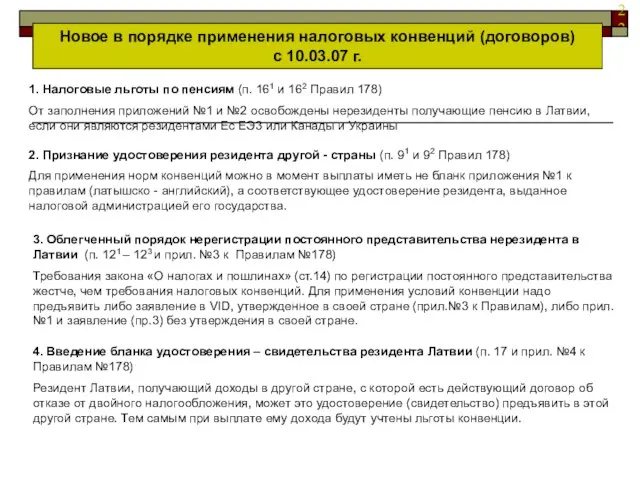

- 22. Новое в порядке применения налоговых конвенций (договоров) с 10.03.07 г. 1. Налоговые льготы по пенсиям (п.

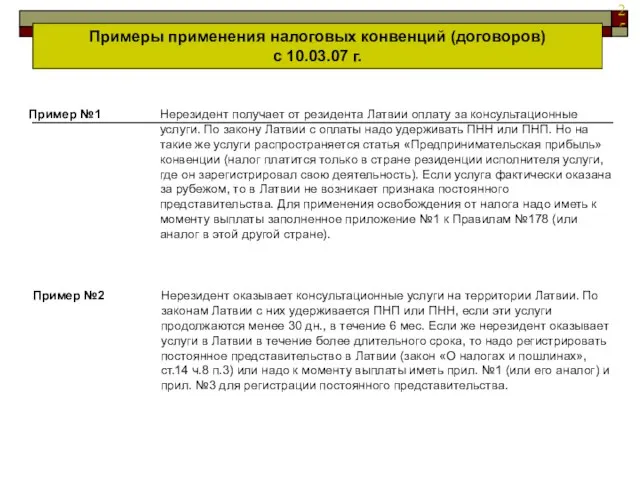

- 25. Примеры применения налоговых конвенций (договоров) с 10.03.07 г. Нерезидент получает от резидента Латвии оплату за консультационные

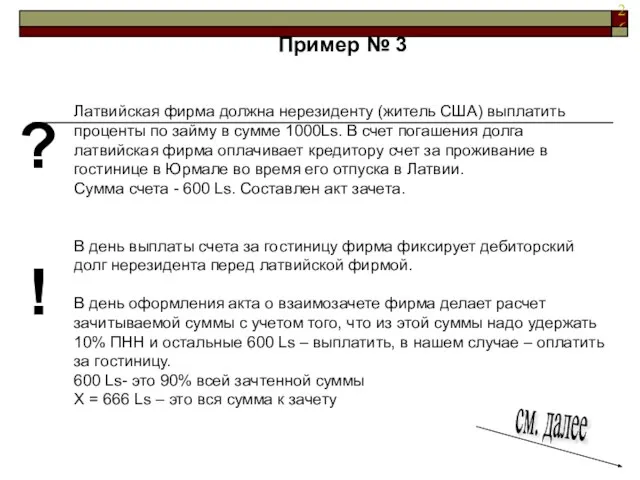

- 26. Пример № 3 Латвийская фирма должна нерезиденту (житель США) выплатить проценты по займу в сумме 1000Ls.

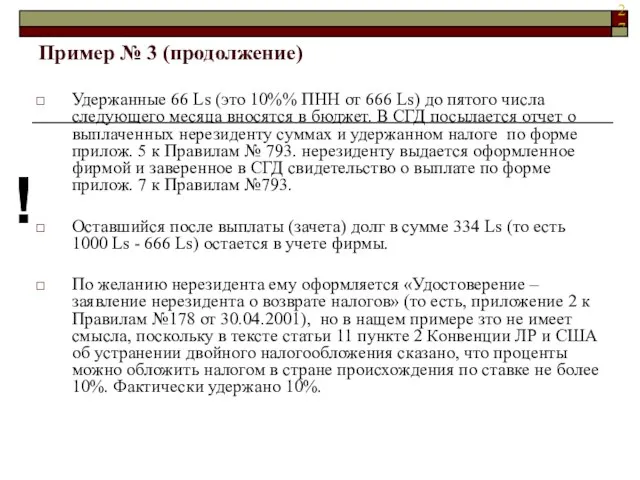

- 27. Пример № 3 (продолжение) Удержанные 66 Ls (это 10%% ПНН от 666 Ls) до пятого числа

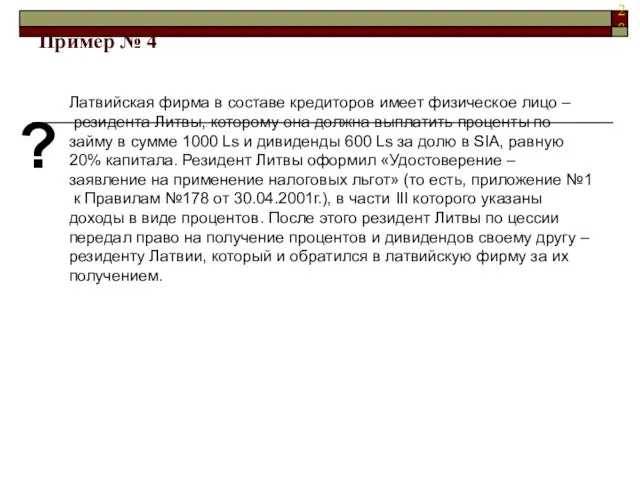

- 28. Латвийская фирма в составе кредиторов имеет физическое лицо – резидента Литвы, которому она должна выплатить проценты

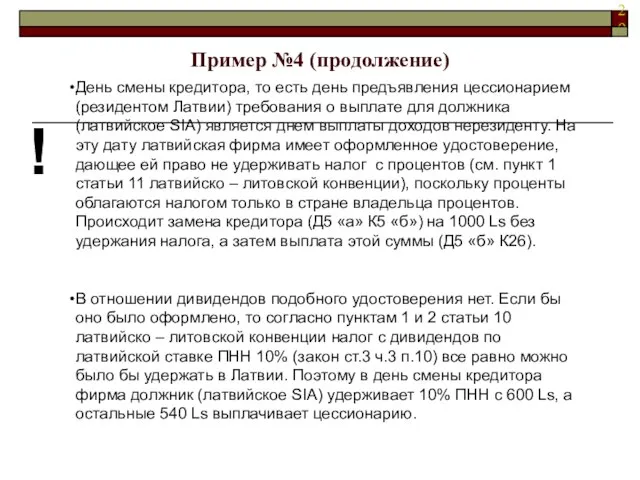

- 29. ! День смены кредитора, то есть день предъявления цессионарием (резидентом Латвии) требования о выплате для должника

- 30. Тема 3 4.Не облагаемые налогом доходы резидентов – юридических лиц

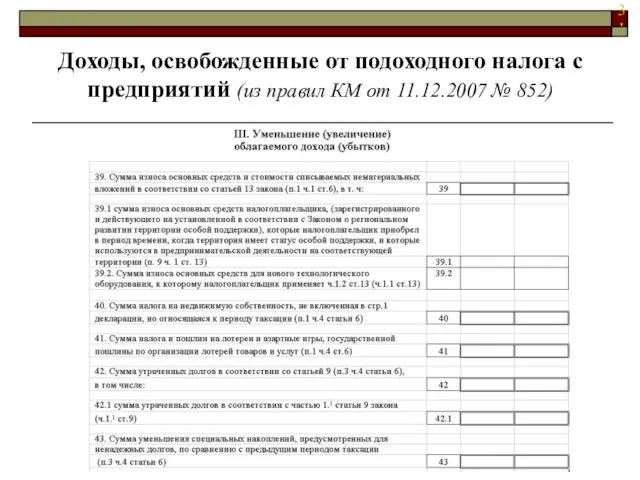

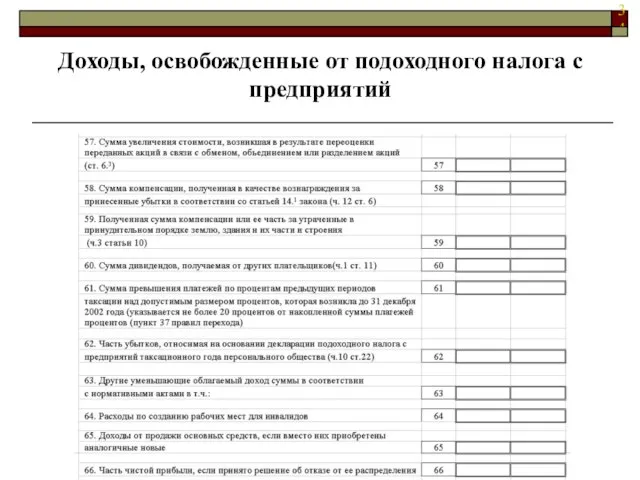

- 31. Доходы, освобожденные от подоходного налога с предприятий (из правил КМ от 11.12.2007 № 852)

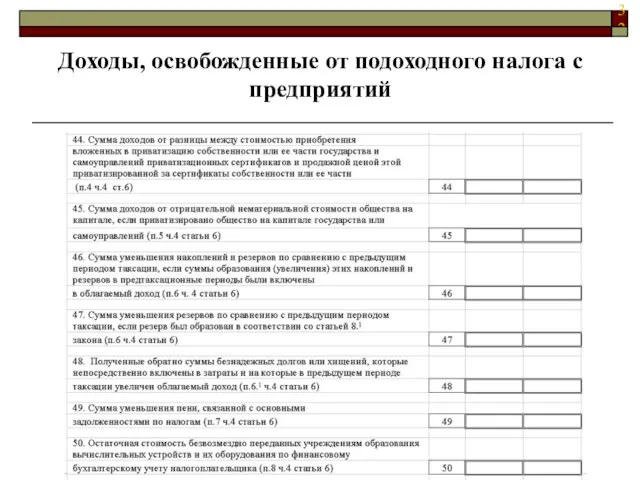

- 32. Доходы, освобожденные от подоходного налога с предприятий

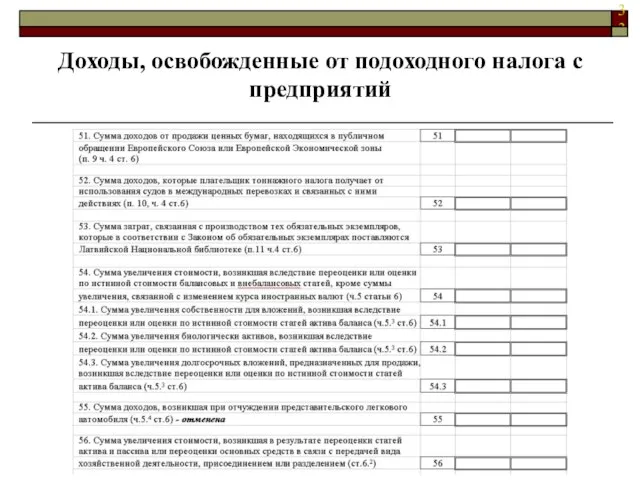

- 33. Доходы, освобожденные от подоходного налога с предприятий

- 34. Доходы, освобожденные от подоходного налога с предприятий

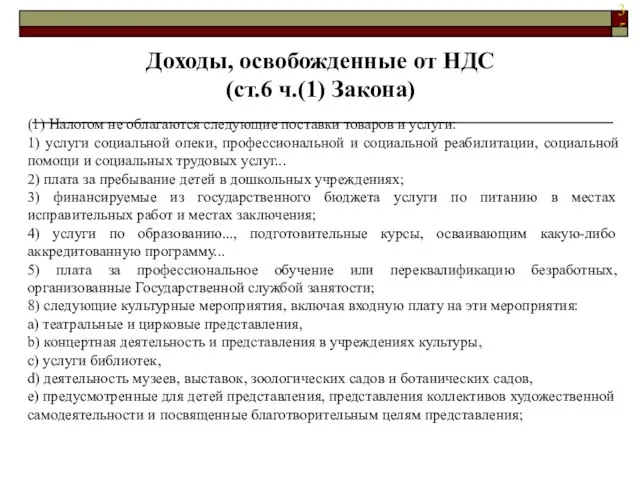

- 35. Доходы, освобожденные от НДС (ст.6 ч.(1) Закона) (1) Налогом не облагаются следующие поставки товаров и услуги:

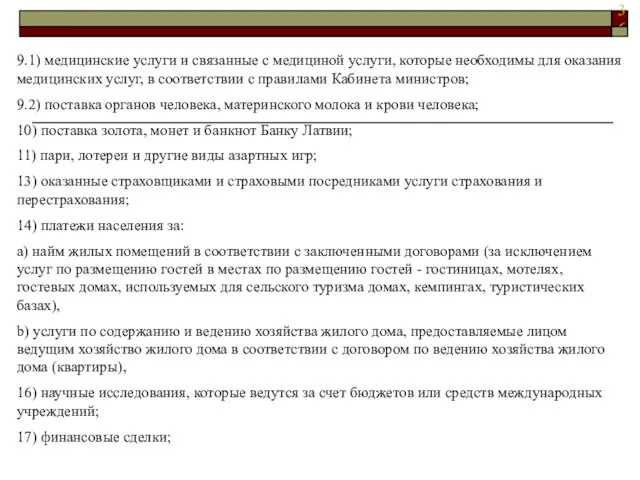

- 36. 9.1) медицинские услуги и связанные с медициной услуги, которые необходимы для оказания медицинских услуг, в соответствии

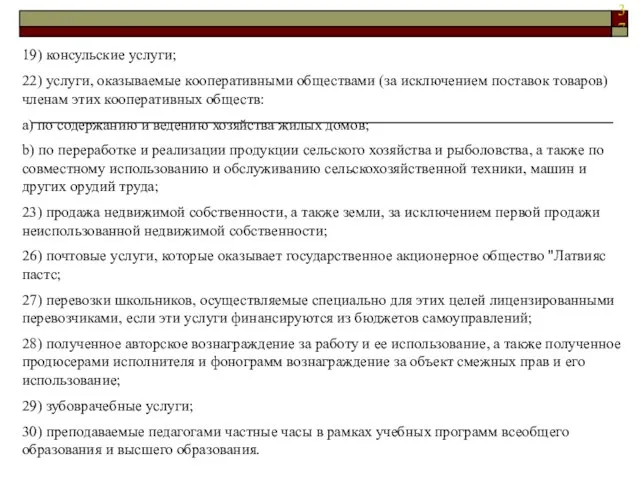

- 37. 19) консульские услуги; 22) услуги, оказываемые кооперативными обществами (за исключением поставок товаров) членам этих кооперативных обществ:

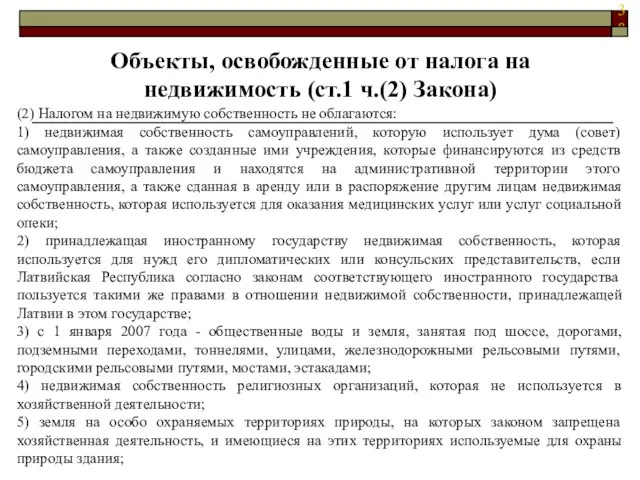

- 38. Объекты, освобожденные от налога на недвижимость (ст.1 ч.(2) Закона) (2) Налогом на недвижимую собственность не облагаются:

- 39. 6) недвижимая собственность, признанная охраняемыми государством памятниками культуры; 7) в установленном Кабинетом министров порядке земля, занятая

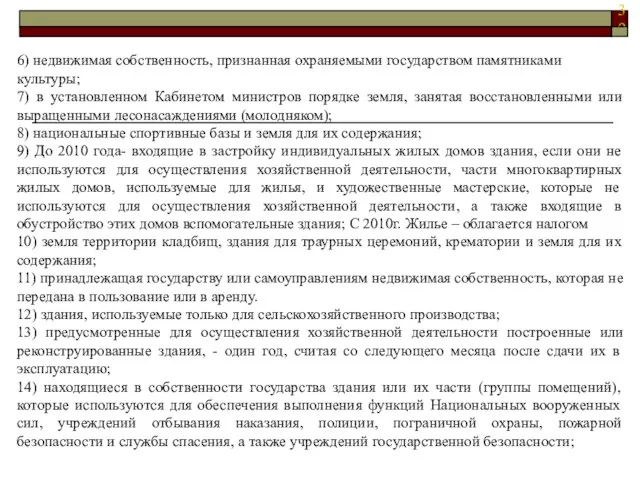

- 40. 15) здания или их части (группы помещений), которые используют финансируемые из государственного бюджета учреждения; 16) здания

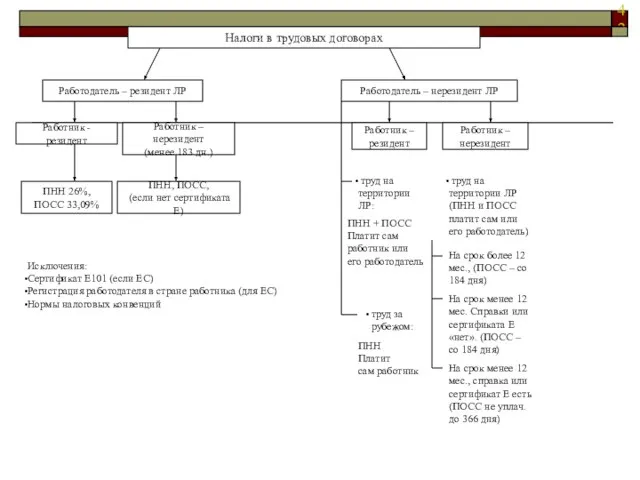

- 41. Тема 3 5. Налоги с доходов работников, подрядчиков и уполномоченных лиц

- 42. Налоги в трудовых договорах Работодатель – нерезидент ЛР Работник – резидент Работник – нерезидент труд на

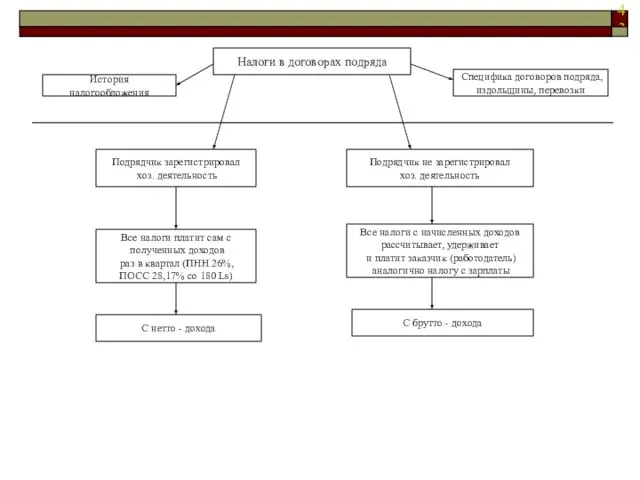

- 43. Налоги в договорах подряда История налогообложения Специфика договоров подряда, издольщины, перевозки Подрядчик зарегистрировал хоз. деятельность Все

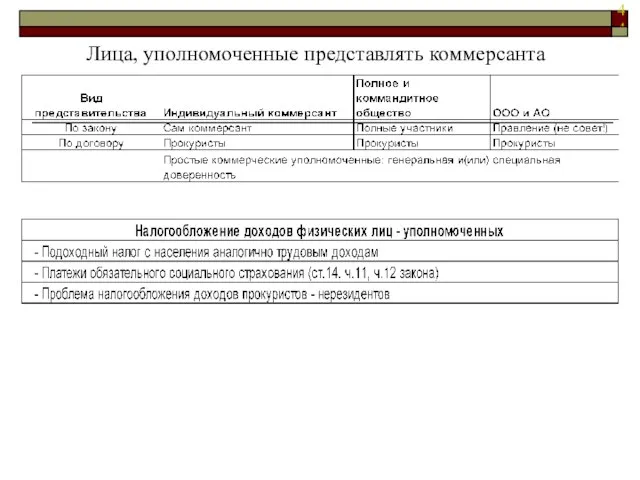

- 44. Лица, уполномоченные представлять коммерсанта

- 45. Тема 3 6. Специфика налогообложения в договорах аренды, найма и безвозмездного пользования

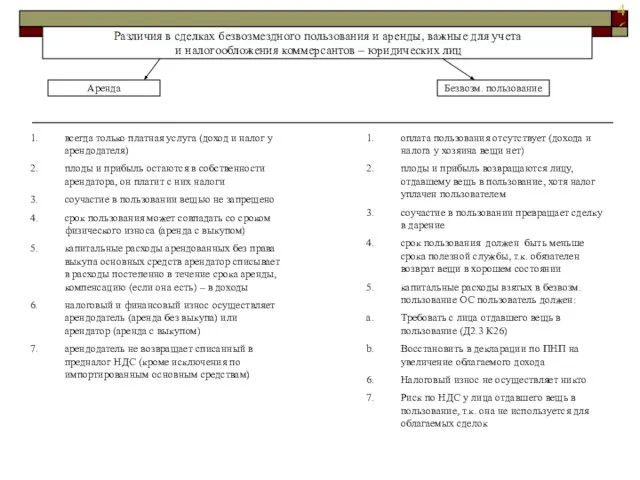

- 46. Различия в сделках безвозмездного пользования и аренды, важные для учета и налогообложения коммерсантов – юридических лиц

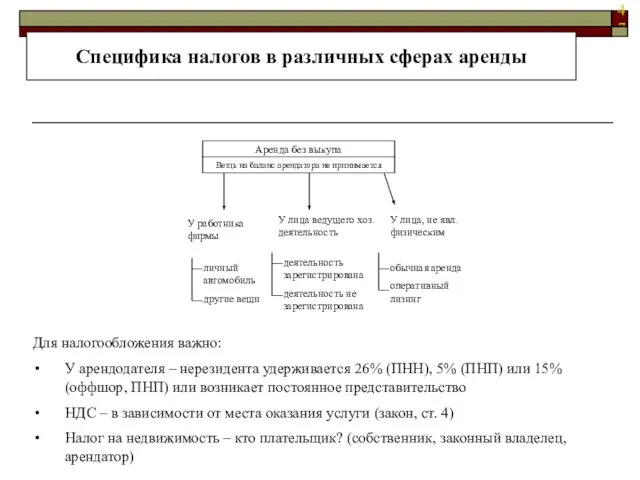

- 47. Специфика налогов в различных сферах аренды Аренда без выкупа Вещь на баланс арендатора не принимается У

- 49. Скачать презентацию

Слайд 3Система налогов в ЛР

Стоимость

товара

Материальные

затраты

Оплата

труда

Прибыль

таможенный

Акцизный

НДС

(21%, 10%, 0%)

на автомобили

и мотоциклы

На электроэнергию

на недви-

жимость

(1,5%, 3% и

Система налогов в ЛР

Стоимость

товара

Материальные

затраты

Оплата

труда

Прибыль

таможенный

Акцизный

НДС

(21%, 10%, 0%)

на автомобили

и мотоциклы

На электроэнергию

на недви- жимость (1,5%, 3% и

Слайд 4Тема 1

Формула расчёта налогов

Кто, сколько, когда и как платит в бюджет?

Налого-

плательщики

Объект (база)

налогообложения

Ставка

налога

Рассчитанный

налог

Тема 1

Формула расчёта налогов

Кто, сколько, когда и как платит в бюджет?

Налого-

плательщики

Объект (база)

налогообложения

Ставка

налога

Рассчитанный

налог

Слайд 5Тема 2

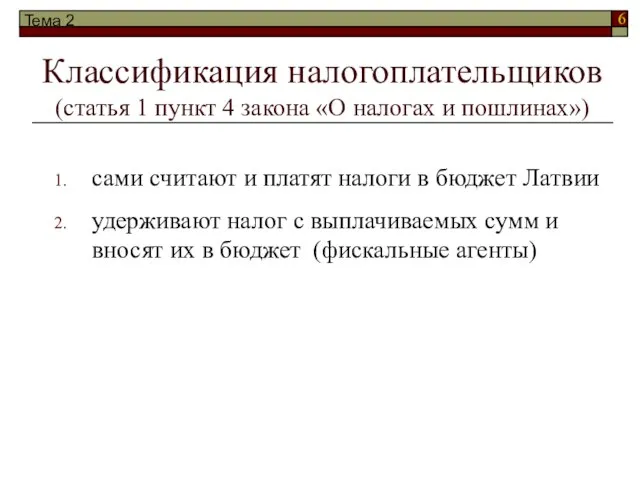

Классификация налогоплательщиков

(статья 1 пункт 4 закона «О налогах и пошлинах»)

физические лица

юридические

Тема 2

Классификация налогоплательщиков

(статья 1 пункт 4 закона «О налогах и пошлинах»)

физические лица

юридические

Слайд 6Тема 2

Классификация налогоплательщиков

(статья 1 пункт 4 закона «О налогах и пошлинах»)

сами считают

Тема 2

Классификация налогоплательщиков

(статья 1 пункт 4 закона «О налогах и пошлинах»)

сами считают

Слайд 7Тема 2

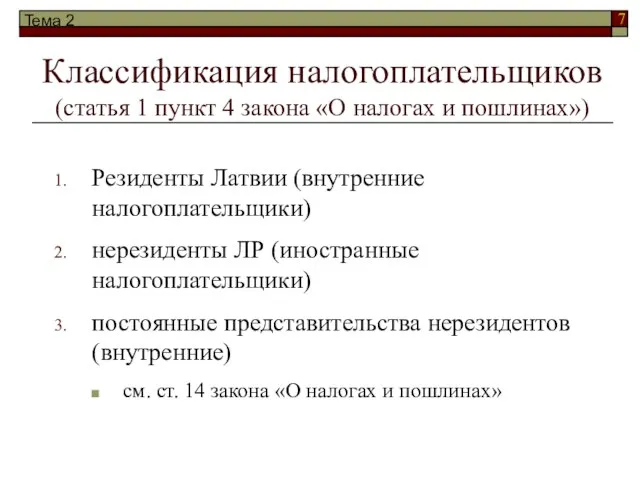

Классификация налогоплательщиков

(статья 1 пункт 4 закона «О налогах и пошлинах»)

Резиденты Латвии

Тема 2

Классификация налогоплательщиков

(статья 1 пункт 4 закона «О налогах и пошлинах»)

Резиденты Латвии

Слайд 8Постоянные представительства

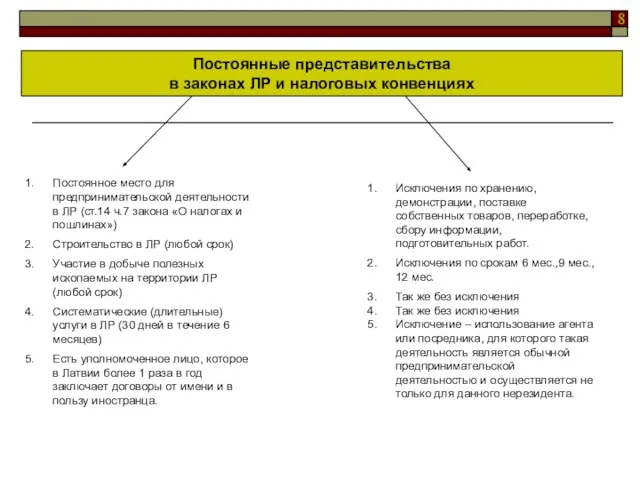

в законах ЛР и налоговых конвенциях

Постоянное место для предпринимательской деятельности

Постоянные представительства

в законах ЛР и налоговых конвенциях

Постоянное место для предпринимательской деятельности

Слайд 9Тема 2

2. Особенности расчета налогов у нерезидентов Латвии

Тема 2

2. Особенности расчета налогов у нерезидентов Латвии

Слайд 10Первый принцип: «ничего, кроме…»

Доходы, полученные нерезидентами в Латвии, налогом не облагаются. Исключения

Доходы, полученные нерезидентами в Латвии, налогом не облагаются. Исключения

Слайд 11Третий принцип: «налог удерживает фискальный агент»

Лица, зарегистрированные в СГД как внутренние налогоплательщики

Лица, зарегистрированные в СГД как внутренние налогоплательщики

Слайд 12Ставки налога (ПНН) с некоторых доходов нерезидентов – физ. лиц

Ставки налога (ПНН) с некоторых доходов нерезидентов – физ. лиц

Слайд 13Ставки налога (ПНН) с доходов нерезидентов – физических лиц

P.S.:всего в списке 22

Ставки налога (ПНН) с доходов нерезидентов – физических лиц

P.S.:всего в списке 22

Слайд 14Ставки налога (ПНП) с доходов нерезидентов – юридических лиц

Ставки налога (ПНП) с доходов нерезидентов – юридических лиц

Слайд 15Ставки налога (ПНП) с доходов нерезидентов – юридических лиц

Ставки налога (ПНП) с доходов нерезидентов – юридических лиц

Слайд 16Тема 3

3. Порядок применения налоговых конвенций к доходам нерезидентов

Тема 3

3. Порядок применения налоговых конвенций к доходам нерезидентов

Слайд 17Цели налоговых конвенций (договоров)

1. Устранение двойного налогообложения (метод кредитования или метод освобождения).

2.

Цели налоговых конвенций (договоров)

1. Устранение двойного налогообложения (метод кредитования или метод освобождения).

2.

Слайд 18Прежние возможности применения норм конвенций (договоров)

I вариант – до выплаты дохода нерезиденту

Прежние возможности применения норм конвенций (договоров)

I вариант – до выплаты дохода нерезиденту

Слайд 19Влияние налоговых Конвенций (42 договора) на налоги с нерезидентов

В результате применения Конвенций

Влияние налоговых Конвенций (42 договора) на налоги с нерезидентов

В результате применения Конвенций

Слайд 201.pielikums

Ministru kabineta

2001.gada 30.aprīļa

noteikumiem Nr.178

Rezidenta apliecība – iesniegums nodokļu atvieglojumu piemērošanai

Residence Certificate –

1.pielikums

Ministru kabineta

2001.gada 30.aprīļa

noteikumiem Nr.178

Rezidenta apliecība – iesniegums nodokļu atvieglojumu piemērošanai

Residence Certificate –

Слайд 212.pielikums

Ministru kabineta

2001.gada 30.aprīļa

noteikumiem Nr.178

Rezidenta apliecība – iesniegums nodokļu atmaksāšanai

Residence Certificate – Application

2.pielikums

Ministru kabineta

2001.gada 30.aprīļa

noteikumiem Nr.178

Rezidenta apliecība – iesniegums nodokļu atmaksāšanai

Residence Certificate – Application

Слайд 22Новое в порядке применения налоговых конвенций (договоров)

с 10.03.07 г.

1. Налоговые льготы по

Новое в порядке применения налоговых конвенций (договоров)

с 10.03.07 г.

1. Налоговые льготы по

Слайд 25Примеры применения налоговых конвенций (договоров)

с 10.03.07 г.

Нерезидент получает от резидента Латвии оплату

Примеры применения налоговых конвенций (договоров)

с 10.03.07 г.

Нерезидент получает от резидента Латвии оплату

Слайд 26Пример № 3

Латвийская фирма должна нерезиденту (житель США) выплатить проценты по

Пример № 3

Латвийская фирма должна нерезиденту (житель США) выплатить проценты по

Слайд 27Пример № 3 (продолжение)

Удержанные 66 Ls (это 10%% ПНН от 666 Ls)

Пример № 3 (продолжение)

Удержанные 66 Ls (это 10%% ПНН от 666 Ls)

Слайд 28Латвийская фирма в составе кредиторов имеет физическое лицо –

резидента Литвы, которому

резидента Литвы, которому

Слайд 29!

День смены кредитора, то есть день предъявления цессионарием (резидентом Латвии) требования о

!

День смены кредитора, то есть день предъявления цессионарием (резидентом Латвии) требования о

Слайд 30Тема 3

4.Не облагаемые налогом доходы резидентов – юридических лиц

Тема 3

4.Не облагаемые налогом доходы резидентов – юридических лиц

Слайд 31Доходы, освобожденные от подоходного налога с предприятий (из правил КМ от 11.12.2007

Доходы, освобожденные от подоходного налога с предприятий (из правил КМ от 11.12.2007

Слайд 32Доходы, освобожденные от подоходного налога с предприятий

Доходы, освобожденные от подоходного налога с предприятий

Слайд 33Доходы, освобожденные от подоходного налога с предприятий

Доходы, освобожденные от подоходного налога с предприятий

Слайд 34Доходы, освобожденные от подоходного налога с предприятий

Доходы, освобожденные от подоходного налога с предприятий

Слайд 35Доходы, освобожденные от НДС

(ст.6 ч.(1) Закона)

(1) Налогом не облагаются следующие поставки товаров

Доходы, освобожденные от НДС

(ст.6 ч.(1) Закона)

(1) Налогом не облагаются следующие поставки товаров

Слайд 369.1) медицинские услуги и связанные с медициной услуги, которые необходимы для оказания

9.1) медицинские услуги и связанные с медициной услуги, которые необходимы для оказания

Слайд 3719) консульские услуги;

22) услуги, оказываемые кооперативными обществами (за исключением поставок товаров) членам

19) консульские услуги;

22) услуги, оказываемые кооперативными обществами (за исключением поставок товаров) членам

Слайд 38Объекты, освобожденные от налога на недвижимость (ст.1 ч.(2) Закона)

(2) Налогом на недвижимую

Объекты, освобожденные от налога на недвижимость (ст.1 ч.(2) Закона)

(2) Налогом на недвижимую

Слайд 396) недвижимая собственность, признанная охраняемыми государством памятниками культуры;

7) в установленном Кабинетом министров

6) недвижимая собственность, признанная охраняемыми государством памятниками культуры;

7) в установленном Кабинетом министров

Слайд 4015) здания или их части (группы помещений), которые используют финансируемые из государственного

15) здания или их части (группы помещений), которые используют финансируемые из государственного

Слайд 41Тема 3

5. Налоги с доходов работников, подрядчиков и уполномоченных лиц

Тема 3

5. Налоги с доходов работников, подрядчиков и уполномоченных лиц

Слайд 42Налоги в трудовых договорах

Работодатель – нерезидент ЛР

Работник –

резидент

Работник –

нерезидент

Налоги в трудовых договорах

Работодатель – нерезидент ЛР

Работник –

резидент

Работник –

нерезидент

Слайд 43Налоги в договорах подряда

История налогообложения

Специфика договоров подряда,

издольщины, перевозки

Подрядчик зарегистрировал

хоз. деятельность

Все

Налоги в договорах подряда

История налогообложения

Специфика договоров подряда,

издольщины, перевозки

Подрядчик зарегистрировал

хоз. деятельность

Все

Слайд 44Лица, уполномоченные представлять коммерсанта

Лица, уполномоченные представлять коммерсанта

Слайд 45Тема 3

6. Специфика налогообложения в договорах аренды, найма и безвозмездного пользования

Тема 3

6. Специфика налогообложения в договорах аренды, найма и безвозмездного пользования

Слайд 46Различия в сделках безвозмездного пользования и аренды, важные для учета

и налогообложения

Различия в сделках безвозмездного пользования и аренды, важные для учета

и налогообложения

Слайд 47Специфика налогов в различных сферах аренды

Аренда без выкупа

Вещь на баланс арендатора не

Специфика налогов в различных сферах аренды

Аренда без выкупа

Вещь на баланс арендатора не

IG_lektsia1

IG_lektsia1 «Решение систем уравнений второй степени»

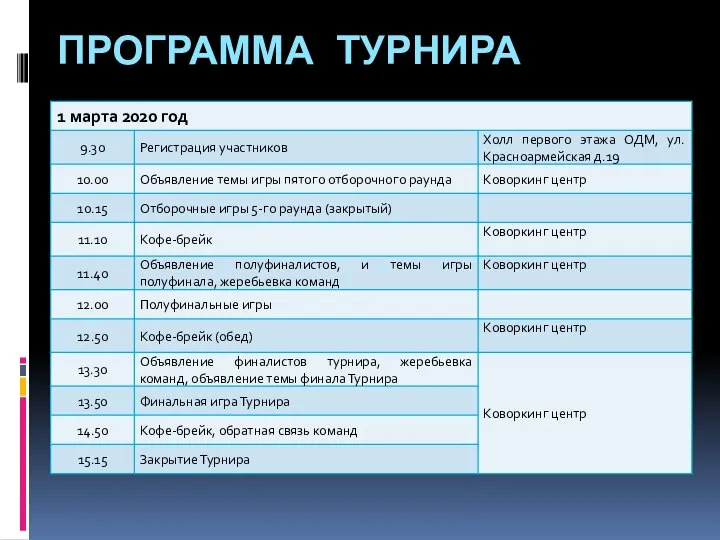

«Решение систем уравнений второй степени» Программа турнира. Регистрация участников

Программа турнира. Регистрация участников Презентация на тему Хохлома

Презентация на тему Хохлома  Живая память

Живая память Стимулирование свободным временем

Стимулирование свободным временем Основные подходы к этиопатогенетической и симптомической терапии воспалительных заболеваний

Основные подходы к этиопатогенетической и симптомической терапии воспалительных заболеваний Как привлечь посетителей на сайт?

Как привлечь посетителей на сайт? Интерактивные технологии- как средство развития познавательных способностей младших школьников

Интерактивные технологии- как средство развития познавательных способностей младших школьников Когда формат важен. Новые формы событий в вузовской среде

Когда формат важен. Новые формы событий в вузовской среде Цветоведение

Цветоведение Штабные Учения

Штабные Учения Факультет прикладной математики и вычислительной техники (для абитуриентов)

Факультет прикладной математики и вычислительной техники (для абитуриентов) Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Фьючерсные контракты

Фьючерсные контракты  Решение задач оптимизации, консолидации и масштабируемости Корпоративных территориально-распределенных сетей и приложений

Решение задач оптимизации, консолидации и масштабируемости Корпоративных территориально-распределенных сетей и приложений Причины сбоя работы ЭВМ

Причины сбоя работы ЭВМ Виды разборов по русскому языку

Виды разборов по русскому языку Representation of Functionns as Power Series

Representation of Functionns as Power Series Пациент и медицинский работник

Пациент и медицинский работник Профессиональное обучение (очная форма)

Профессиональное обучение (очная форма) Бизнес-план проекта “Маскарад мафии”

Бизнес-план проекта “Маскарад мафии” ПРИВИВКИ: КТО ПРОТИВ?

ПРИВИВКИ: КТО ПРОТИВ? Учет наличных денежных средств в кассе экваринг

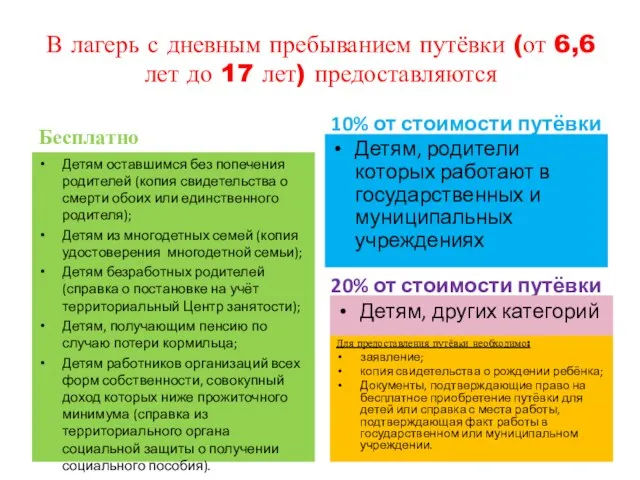

Учет наличных денежных средств в кассе экваринг В лагерь с дневным пребыванием путёвки (от 6,6 лет до 17 лет) предоставляются

В лагерь с дневным пребыванием путёвки (от 6,6 лет до 17 лет) предоставляются Наставничество как условие организации работы студентов в малых учебных фирмах

Наставничество как условие организации работы студентов в малых учебных фирмах Orifleym. Менеджер 9%

Orifleym. Менеджер 9% Книга - главный герой или главная деталь произведения

Книга - главный герой или главная деталь произведения