- Налоговые Информационные Системы

Содержание

- 39. Налоговое поле предприятия

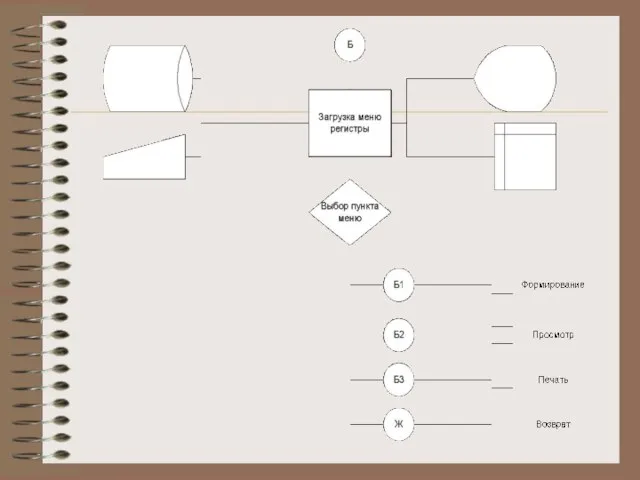

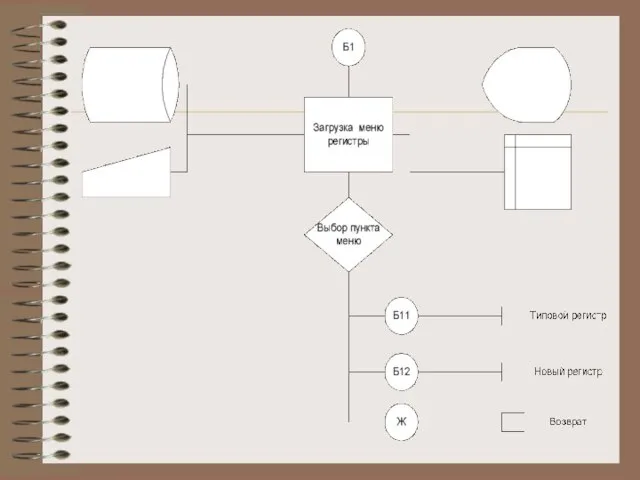

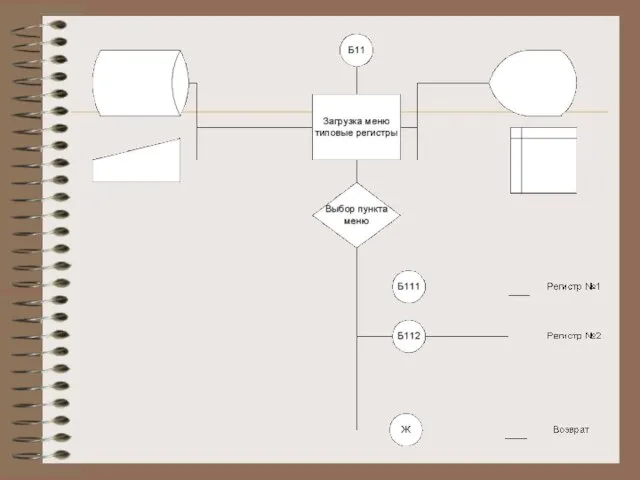

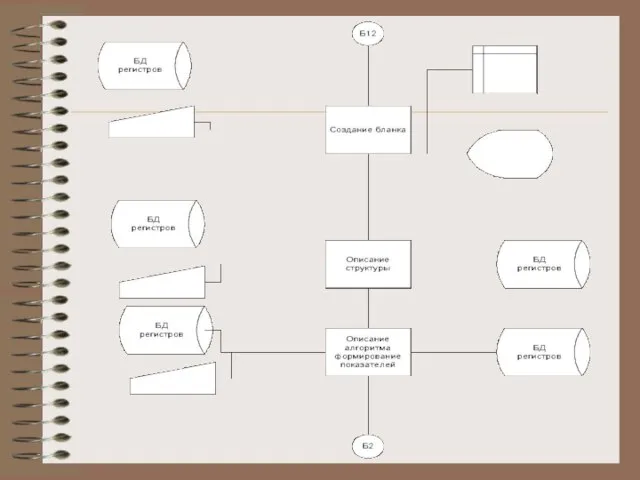

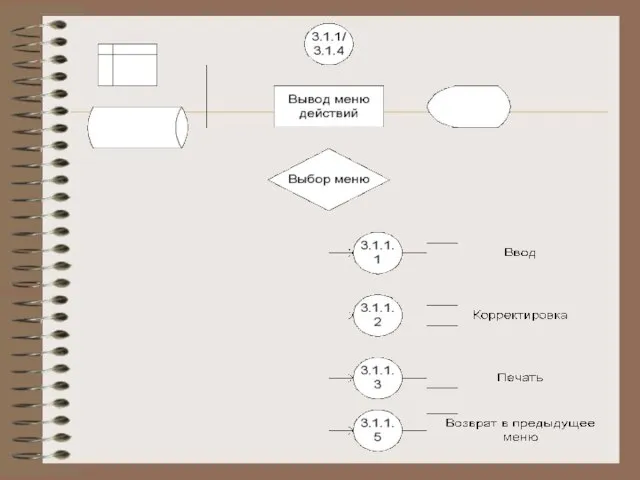

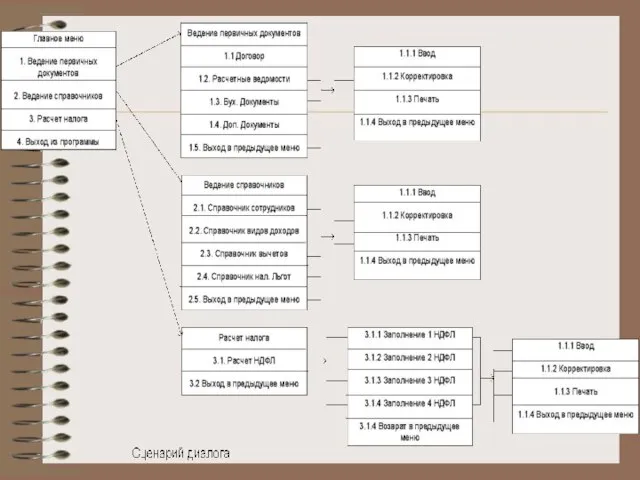

- 40. Структурная схема налогового обязательства

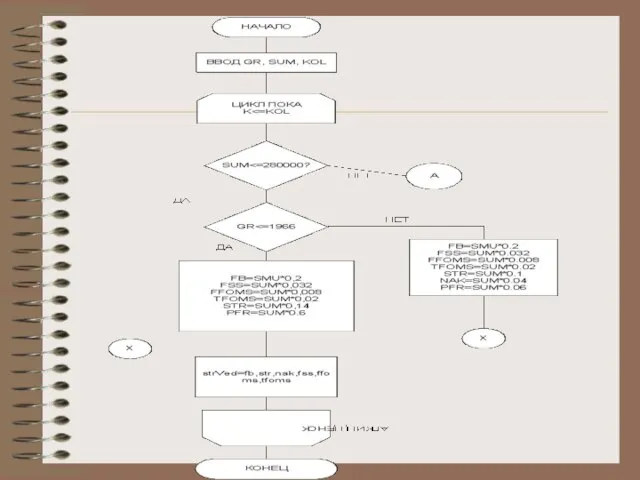

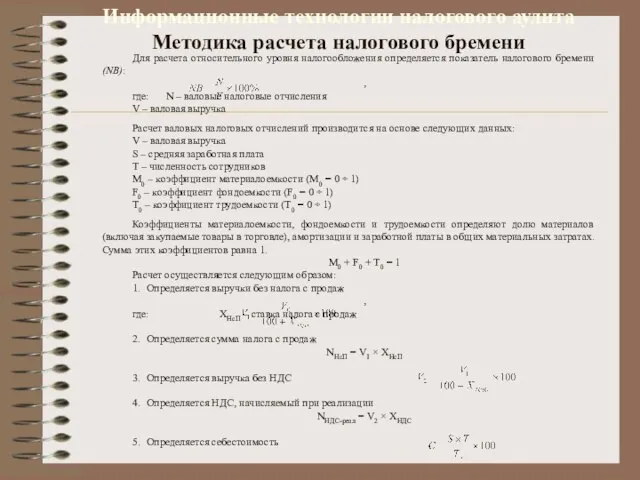

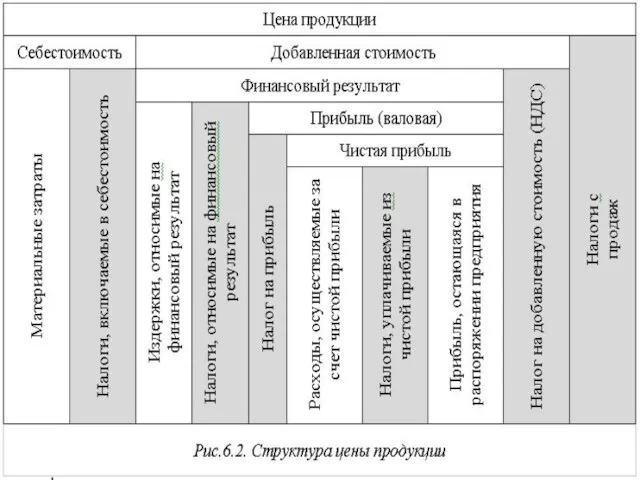

- 42. Информационные технологии налогового аудита Методика расчета налогового бремени Для расчета относительного уровня налогообложения определяется показатель налогового

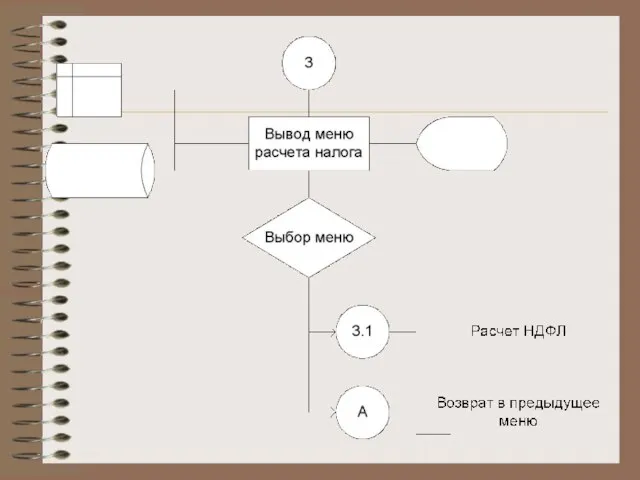

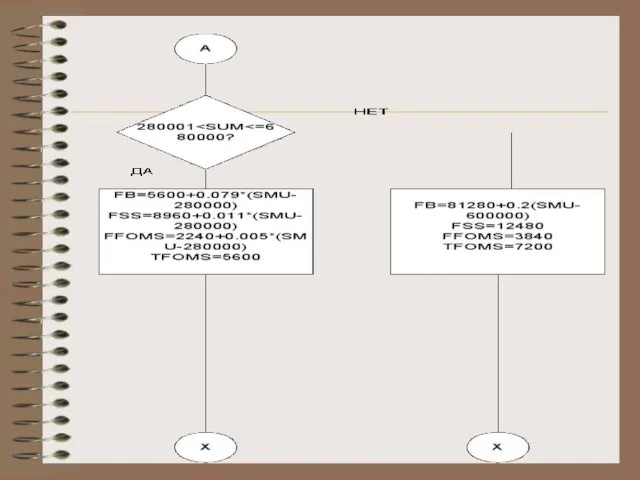

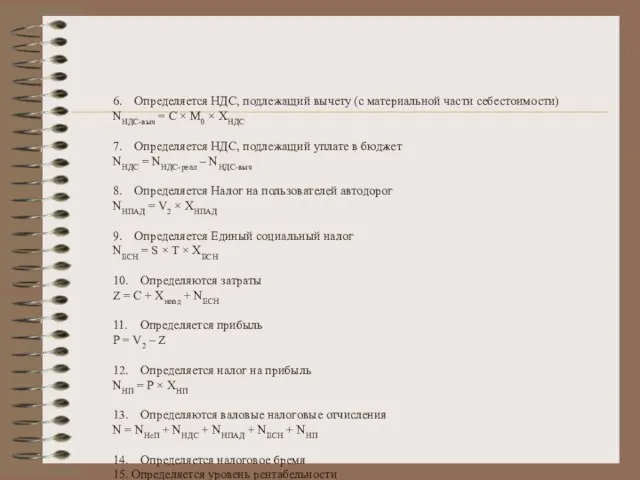

- 43. 6. Определяется НДС, подлежащий вычету (с материальной части себестоимости) NНДС-выч = С × М0 × XНДС

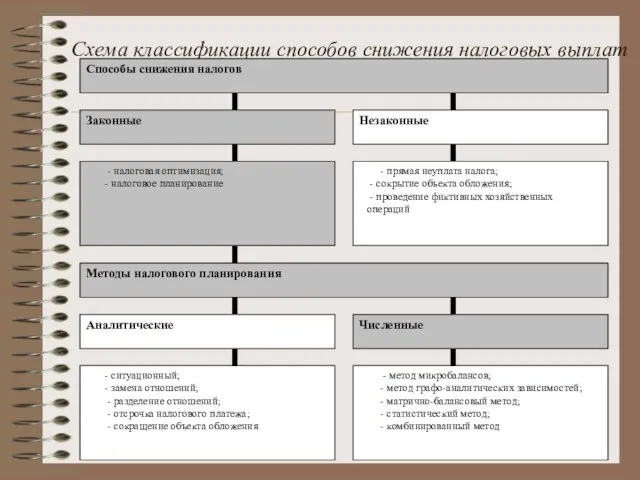

- 44. Схема классификации способов снижения налоговых выплат

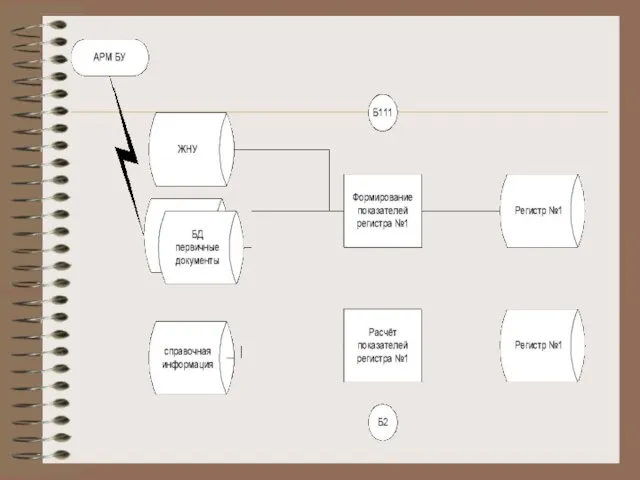

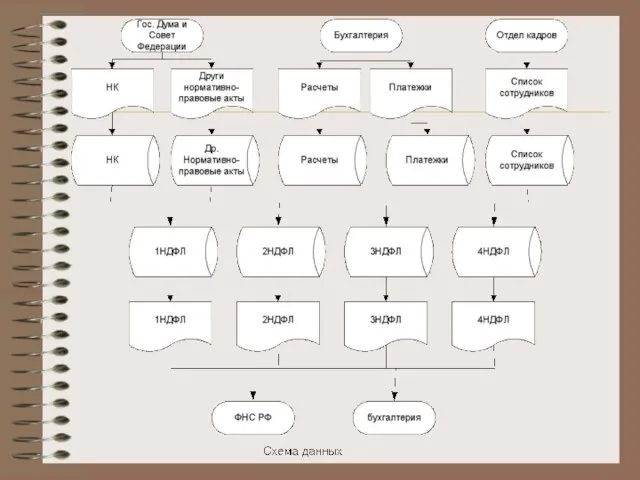

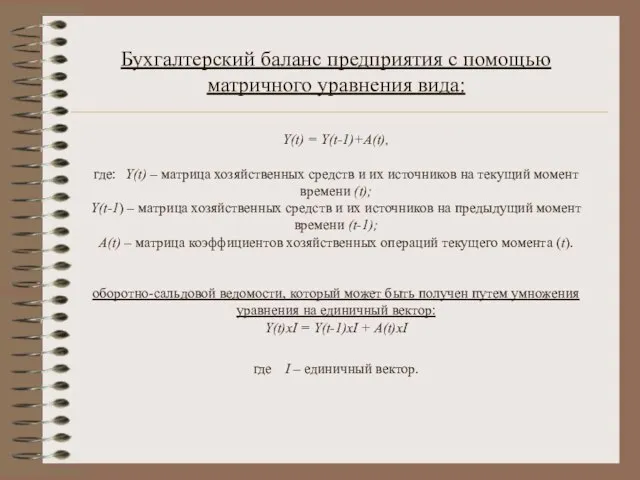

- 47. Бухгалтерский баланс предприятия с помощью матричного уравнения вида: Y(t) = Y(t-1)+A(t), где: Y(t) – матрица хозяйственных

- 49. Скачать презентацию

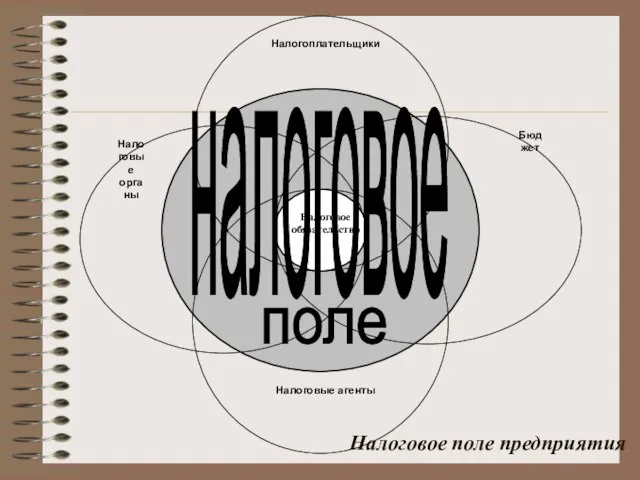

Слайд 39Налоговое поле предприятия

Налоговое поле предприятия

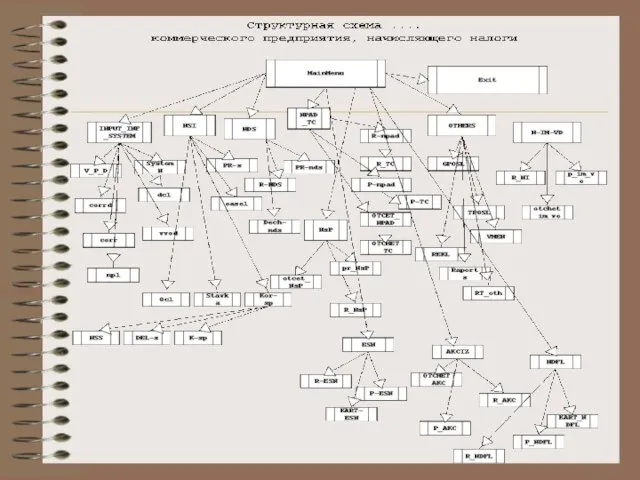

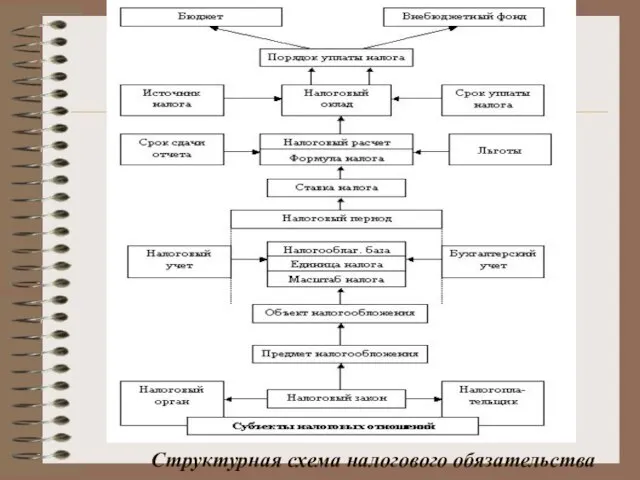

Слайд 40Структурная схема налогового обязательства

Структурная схема налогового обязательства

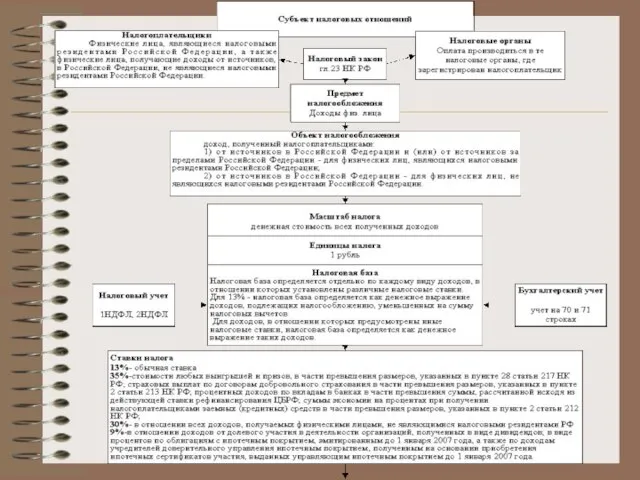

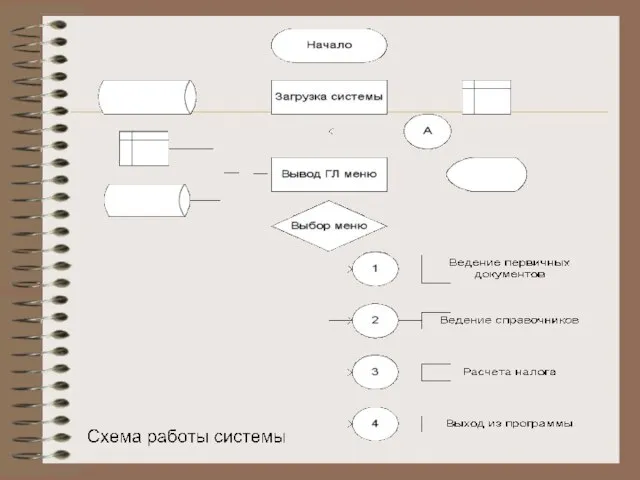

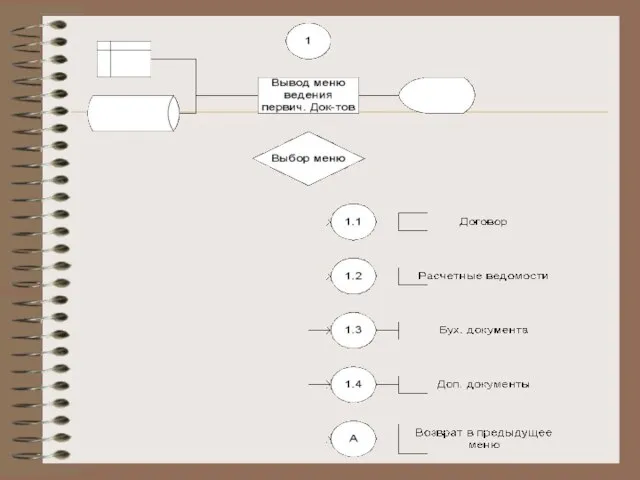

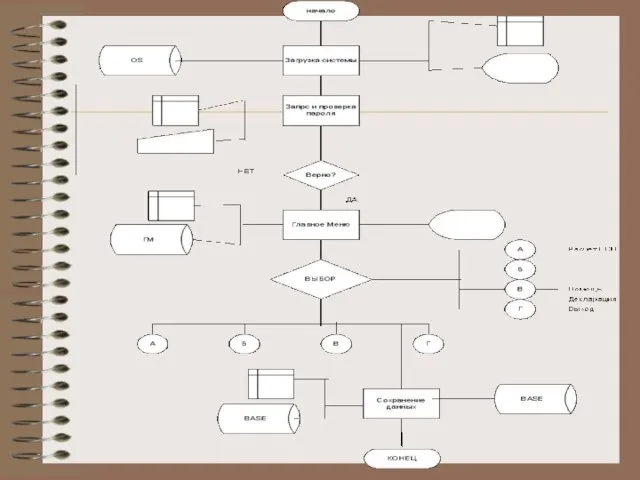

Слайд 42 Информационные технологии налогового аудита

Методика расчета налогового бремени

Для расчета относительного уровня налогообложения

Информационные технологии налогового аудита

Методика расчета налогового бремени

Для расчета относительного уровня налогообложения

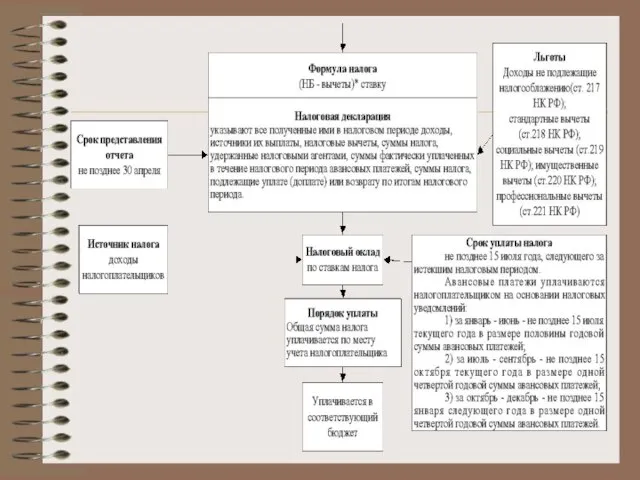

Слайд 436. Определяется НДС, подлежащий вычету (с материальной части себестоимости)

NНДС-выч = С ×

6. Определяется НДС, подлежащий вычету (с материальной части себестоимости) NНДС-выч = С ×

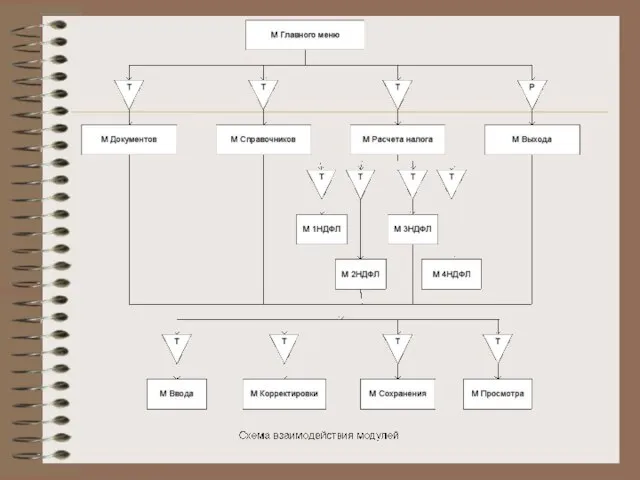

Слайд 44Схема классификации способов снижения налоговых выплат

Схема классификации способов снижения налоговых выплат

Слайд 47Бухгалтерский баланс предприятия с помощью матричного уравнения вида:

Y(t) = Y(t-1)+A(t),

где: Y(t) – матрица

Бухгалтерский баланс предприятия с помощью матричного уравнения вида: Y(t) = Y(t-1)+A(t), где: Y(t) – матрица

Нетрадиционные объекты ИС

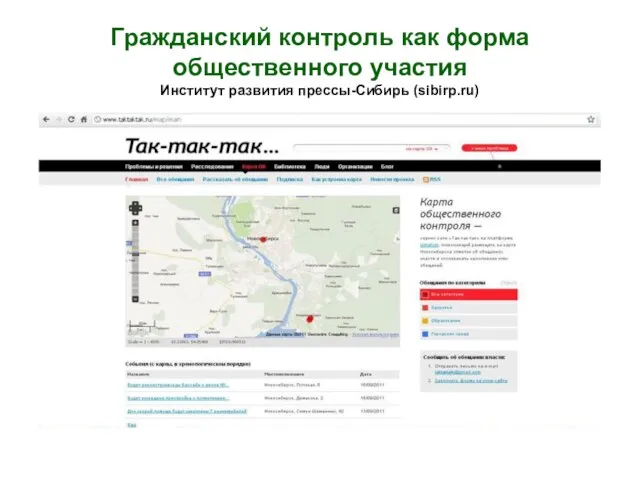

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

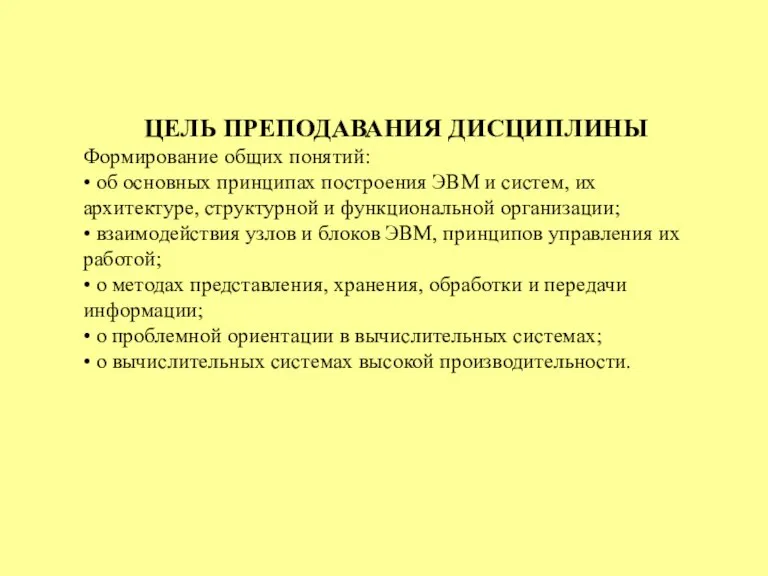

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

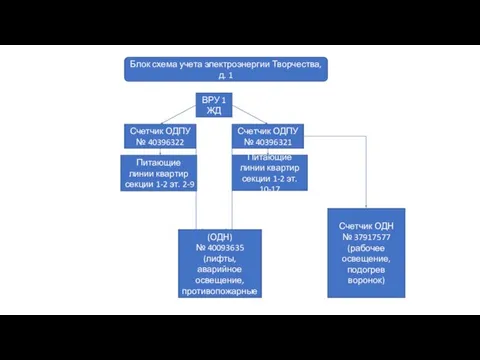

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

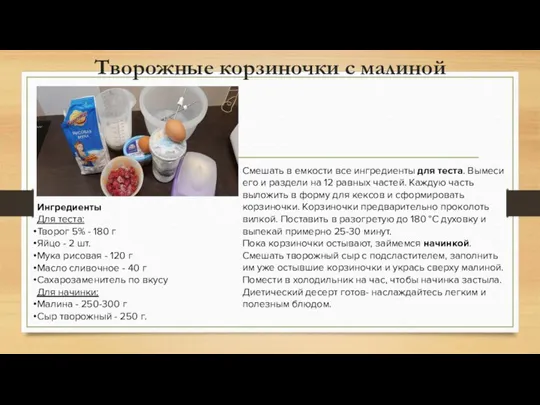

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей