Налоговые споры. Подход внешнего юриста. Мигранов С.Д. Директор Департамента налогового арбитража и консультирования юридической

- Налоговые споры. Подход внешнего юриста. Мигранов С.Д. Директор Департамента налогового арбитража и консультирования юридической

Содержание

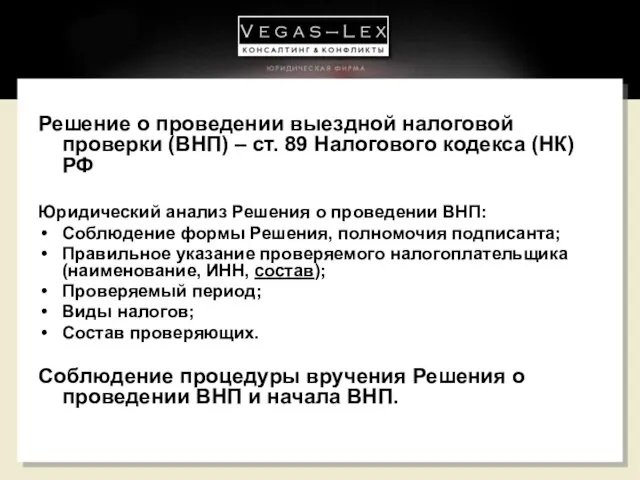

- 2. Решение о проведении выездной налоговой проверки (ВНП) – ст. 89 Налогового кодекса (НК) РФ Юридический анализ

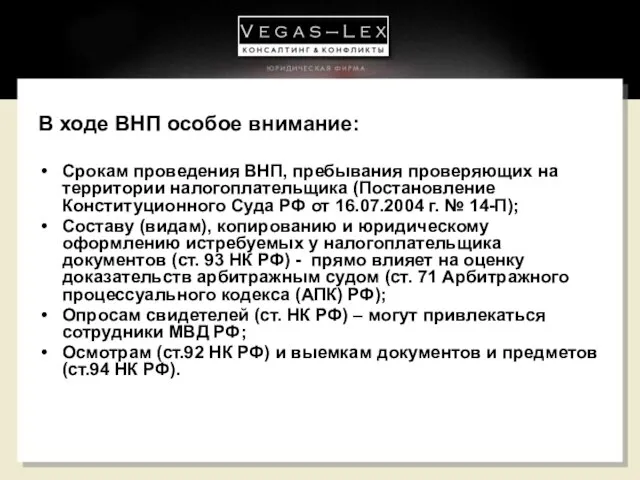

- 3. В ходе ВНП особое внимание: Срокам проведения ВНП, пребывания проверяющих на территории налогоплательщика (Постановление Конституционного Суда

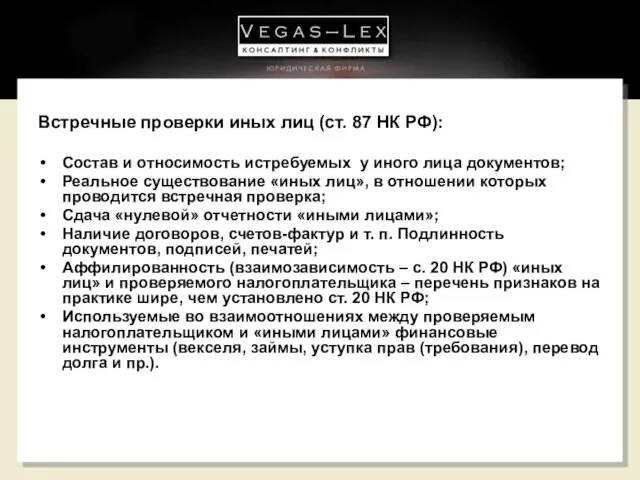

- 4. Встречные проверки иных лиц (ст. 87 НК РФ): Состав и относимость истребуемых у иного лица документов;

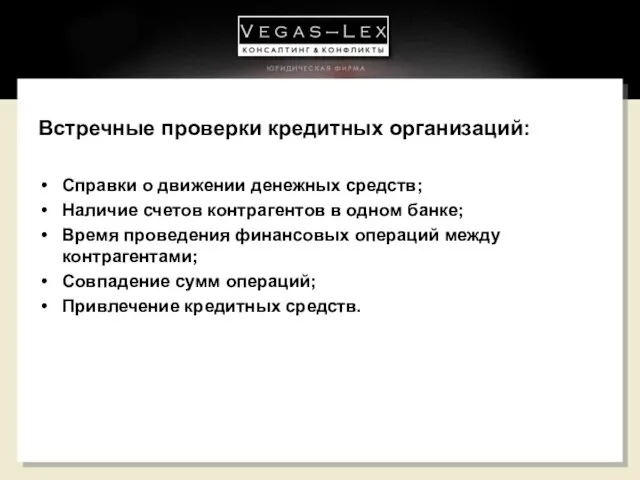

- 5. Встречные проверки кредитных организаций: Справки о движении денежных средств; Наличие счетов контрагентов в одном банке; Время

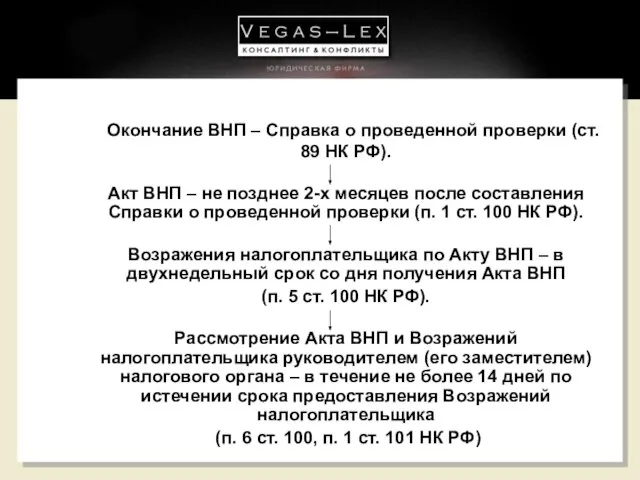

- 6. Окончание ВНП – Справка о проведенной проверки (ст. 89 НК РФ). Акт ВНП – не позднее

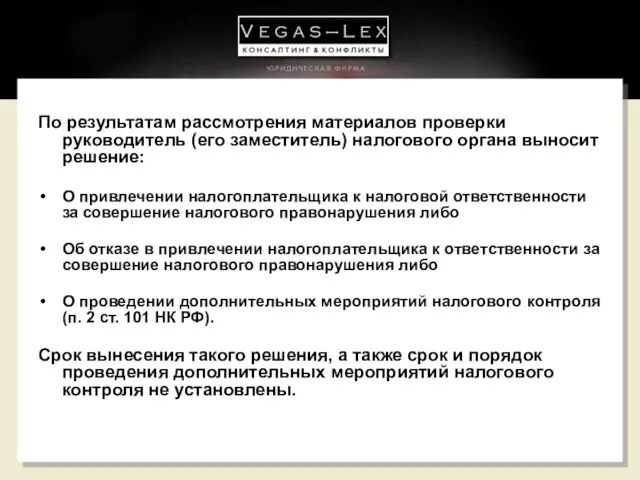

- 7. По результатам рассмотрения материалов проверки руководитель (его заместитель) налогового органа выносит решение: О привлечении налогоплательщика к

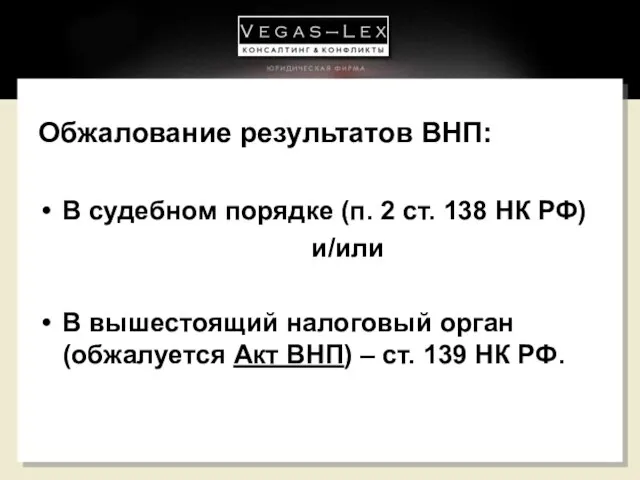

- 8. Обжалование результатов ВНП: В судебном порядке (п. 2 ст. 138 НК РФ) и/или В вышестоящий налоговый

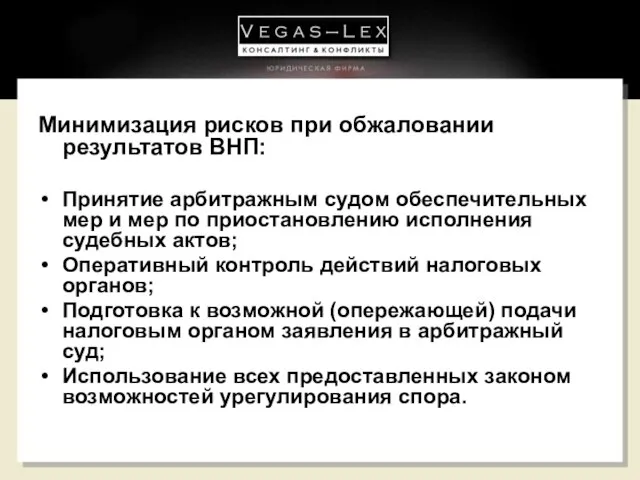

- 9. Минимизация рисков при обжаловании результатов ВНП: Принятие арбитражным судом обеспечительных мер и мер по приостановлению исполнения

- 10. Повышение эффективности судебного разбирательства: Подбор и анализ предоставляемых сторонами доказательств; Привлечение арбитражным судом экспертов; Перенос бремени

- 11. Услуги «Вегас-Лекс» в налоговом арбитраже: Подготовка предрабитражного заключения для клиента-налогоплательщика до передачи дела в суд. Получение

- 12. Предложения Правительства РФ по совершенствованию налогового контроля ВНП налогоплательщика не может проводиться в течение одного календарного

- 13. Предложения Правительства РФ по совершенствованию налогового контроля (продолжение) решение о продлении ВНП должно приниматься вышестоящим налоговым

- 14. Предложения Правительства РФ по совершенствованию налогового контроля (продолжение) повторные выездные проверки - в связи с ликвидацией

- 16. Скачать презентацию

Слайд 3В ходе ВНП особое внимание:

Срокам проведения ВНП, пребывания проверяющих на территории налогоплательщика

В ходе ВНП особое внимание:

Срокам проведения ВНП, пребывания проверяющих на территории налогоплательщика

Слайд 4Встречные проверки иных лиц (ст. 87 НК РФ):

Состав и относимость истребуемых у

Встречные проверки иных лиц (ст. 87 НК РФ):

Состав и относимость истребуемых у

Слайд 5Встречные проверки кредитных организаций:

Справки о движении денежных средств;

Наличие счетов контрагентов в одном

Встречные проверки кредитных организаций:

Справки о движении денежных средств;

Наличие счетов контрагентов в одном

Слайд 6 Окончание ВНП – Справка о проведенной проверки (ст. 89 НК РФ).

Акт

Окончание ВНП – Справка о проведенной проверки (ст. 89 НК РФ).

Акт

Слайд 7По результатам рассмотрения материалов проверки руководитель (его заместитель) налогового органа выносит решение:

О

По результатам рассмотрения материалов проверки руководитель (его заместитель) налогового органа выносит решение:

О

Слайд 8Обжалование результатов ВНП:

В судебном порядке (п. 2 ст. 138 НК РФ)

Обжалование результатов ВНП:

В судебном порядке (п. 2 ст. 138 НК РФ)

Слайд 9Минимизация рисков при обжаловании результатов ВНП:

Принятие арбитражным судом обеспечительных мер и мер

Минимизация рисков при обжаловании результатов ВНП:

Принятие арбитражным судом обеспечительных мер и мер

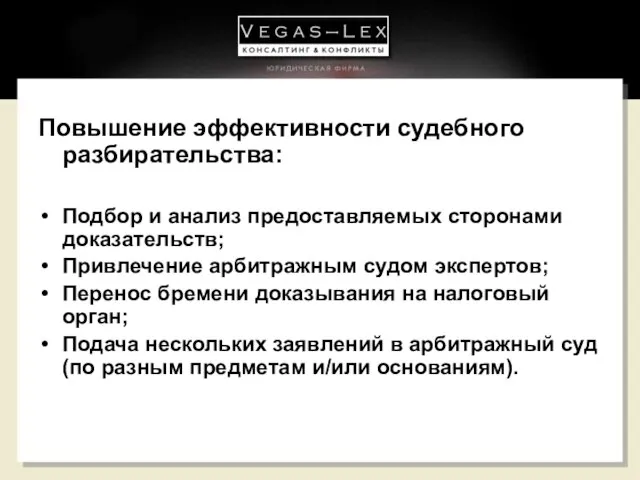

Слайд 10Повышение эффективности судебного разбирательства:

Подбор и анализ предоставляемых сторонами доказательств;

Привлечение арбитражным судом экспертов;

Перенос

Повышение эффективности судебного разбирательства:

Подбор и анализ предоставляемых сторонами доказательств;

Привлечение арбитражным судом экспертов;

Перенос

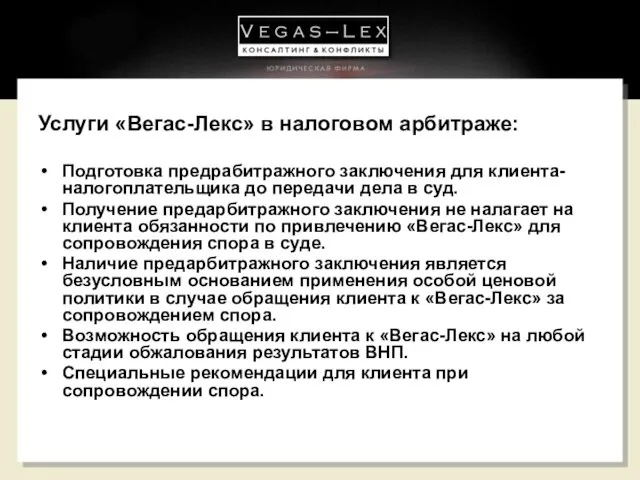

Слайд 11Услуги «Вегас-Лекс» в налоговом арбитраже:

Подготовка предрабитражного заключения для клиента-налогоплательщика до передачи дела

Услуги «Вегас-Лекс» в налоговом арбитраже:

Подготовка предрабитражного заключения для клиента-налогоплательщика до передачи дела

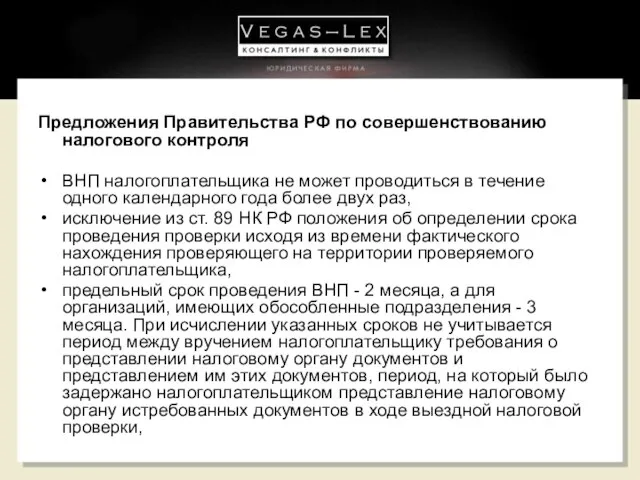

Слайд 12Предложения Правительства РФ по совершенствованию налогового контроля

ВНП налогоплательщика не может проводиться

Предложения Правительства РФ по совершенствованию налогового контроля

ВНП налогоплательщика не может проводиться

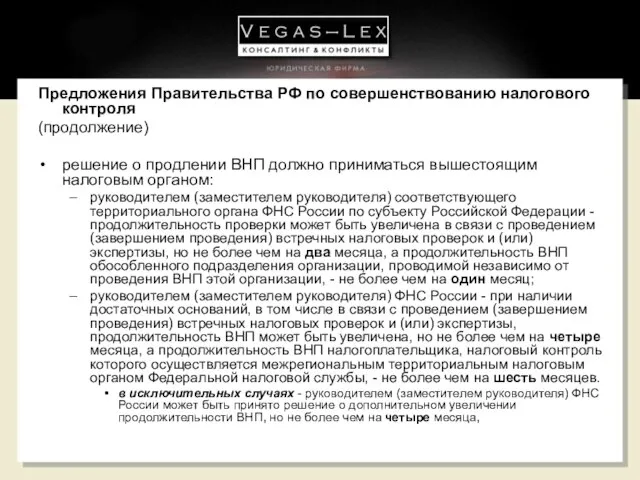

Слайд 13Предложения Правительства РФ по совершенствованию налогового контроля

(продолжение)

решение о продлении ВНП должно

Предложения Правительства РФ по совершенствованию налогового контроля

(продолжение)

решение о продлении ВНП должно

Слайд 14Предложения Правительства РФ по совершенствованию налогового контроля

(продолжение)

повторные выездные проверки -

в

Предложения Правительства РФ по совершенствованию налогового контроля

(продолжение)

повторные выездные проверки -

в

Электронные торги на площадке Сбербанк - АСТ

Электронные торги на площадке Сбербанк - АСТ Урок 3. БД chocolate

Урок 3. БД chocolate Влияние возраста пациентов на ангиогенные свойства мезенхимальных стволовых клеток жировой ткани

Влияние возраста пациентов на ангиогенные свойства мезенхимальных стволовых клеток жировой ткани В мире декоративно-прикладного искусства

В мире декоративно-прикладного искусства Декабрь, 2011 год.

Декабрь, 2011 год. Судейство в баскетболе

Судейство в баскетболе В каком предложении употреблён глагол I спряжения

В каком предложении употреблён глагол I спряжения Une Inondation

Une Inondation «БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ»

«БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ» Основные закономерности развития науки

Основные закономерности развития науки  Презентация по биологии на тему _Органы и системы (1)

Презентация по биологии на тему _Органы и системы (1) Презентация на тему Устройство организма человека 4 класс

Презентация на тему Устройство организма человека 4 класс Реформы Петра 1

Реформы Петра 1 Презентация на тему Пищевая и легкая промышленность

Презентация на тему Пищевая и легкая промышленность Теории моды. Обобщение

Теории моды. Обобщение Презентация на тему Новая экономическая география

Презентация на тему Новая экономическая география Презентация на тему: Акции в интернет-магазине "СМ-Очки"

Презентация на тему: Акции в интернет-магазине "СМ-Очки" Теорема Гаусса

Теорема Гаусса Дөньяда иң-иң матур тел – Ул минем Туган телем!

Дөньяда иң-иң матур тел – Ул минем Туган телем! Классный час для учеников начальной школы Путешествие в страну энергосбережение

Классный час для учеников начальной школы Путешествие в страну энергосбережение Проектная задача по математике «Ремонт класса»

Проектная задача по математике «Ремонт класса» Различные свойства воды и значение воды в живой и неживой природе

Различные свойства воды и значение воды в живой и неживой природе Обучение правилам чтения

Обучение правилам чтения Презентация на тему «Самбо» - вид спортивного единоборства

Презентация на тему «Самбо» - вид спортивного единоборства О Программе государственных внешних заимствований Российской Федерации на 2004 год.

О Программе государственных внешних заимствований Российской Федерации на 2004 год. Учет нематериальных активов

Учет нематериальных активов презентация_на_тему_фотоплёнки_в_полиграфии

презентация_на_тему_фотоплёнки_в_полиграфии Супер-бабушка

Супер-бабушка