- Налоговый контроль (практика применения)

Содержание

- 2. Налоговая отчетность виды отчетности (п. 1 ст. 80 НК РФ) способ представления (п. 3 ст. 80

- 3. Мероприятия налогового контроля Изменения в декларировании по налогам на имущество С налогового периода 2020 года Транспортный,

- 4. Мероприятия налогового контроля Формы истребования сведений у налогоплательщика Название и содержание полученного документа уведомление о вызове

- 5. Мероприятия налогового контроля Истребование пояснений Обязанность налогового органа истребовать пояснения. ошибки, противоречия, несоответствия (п.3 ст. 88

- 6. Мероприятия налогового контроля Истребование пояснений Право налогового органа истребовать пояснения п.3 ст. 88 НК РФ пояснения

- 7. Мероприятия налогового контроля Ответственность за непредставление пояснений За непредставление в течение 5 дней пояснений, истребованных в

- 8. Мероприятия налогового контроля Истребование документов в порядке статей 93 и 93.1 НК РФ Может быть оставлено

- 9. Мероприятия налогового контроля Истребование документов в порядке статей 93 и 93.1 НК РФ Истребуемые документы должны

- 10. Мероприятия налогового контроля Истребование документов в порядке статей 93 и 93.1 НК РФ Повторность истребования документов

- 11. Мероприятия налогового контроля Истребование документов в порядке статей 93 и 93.1 НК РФ Истребование документов в

- 12. Мероприятия налогового контроля Пределы осуществления прав по исчислению налоговой базы и суммы налога 1. Не искажать

- 13. Мероприятия налогового контроля Пределы осуществления прав по исчислению налоговой базы и суммы налога Проверка контрагента исполнимость

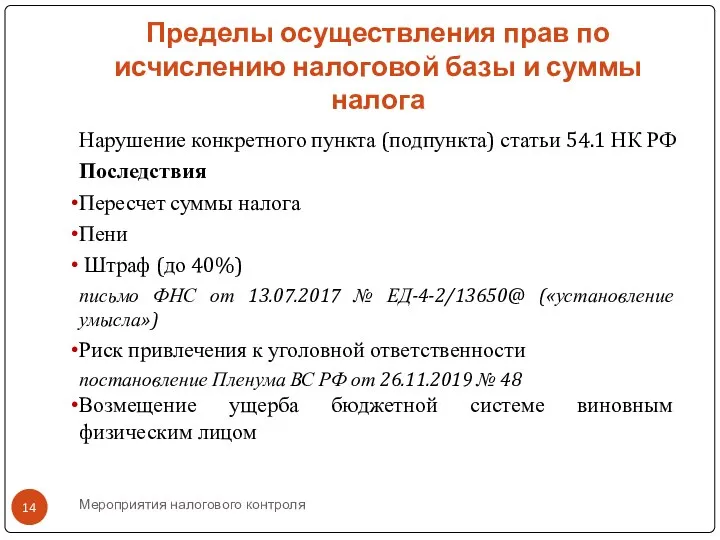

- 14. Мероприятия налогового контроля Пределы осуществления прав по исчислению налоговой базы и суммы налога Нарушение конкретного пункта

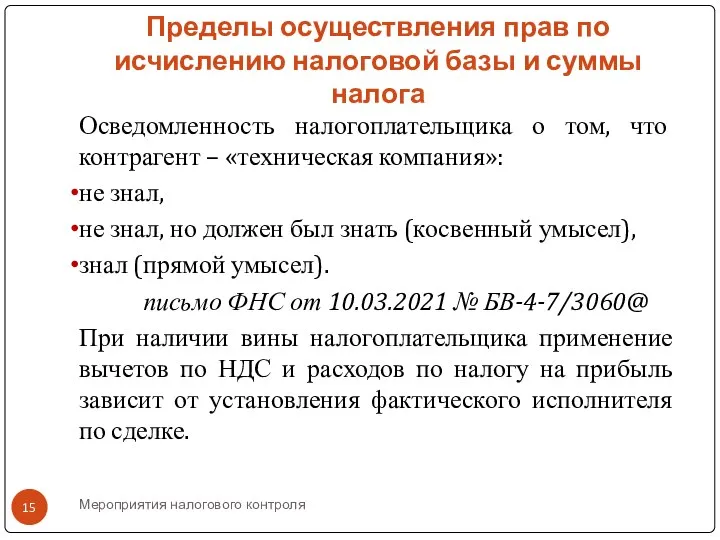

- 15. Мероприятия налогового контроля Пределы осуществления прав по исчислению налоговой базы и суммы налога Осведомленность налогоплательщика о

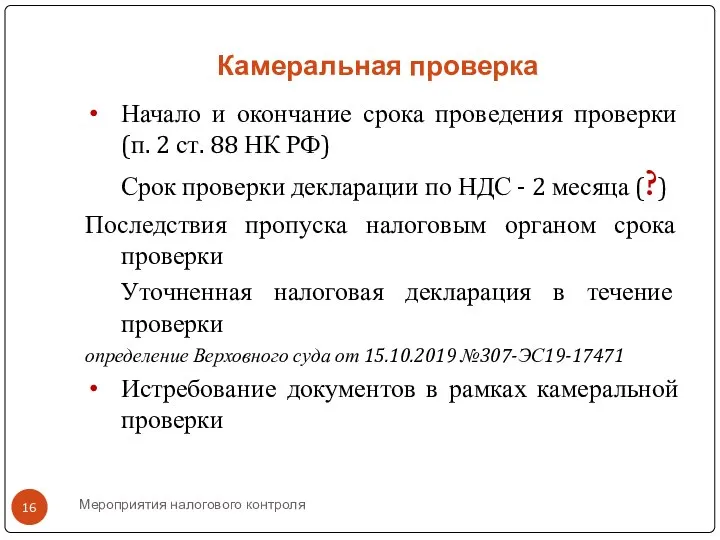

- 16. Камеральная проверка Начало и окончание срока проведения проверки (п. 2 ст. 88 НК РФ) Срок проверки

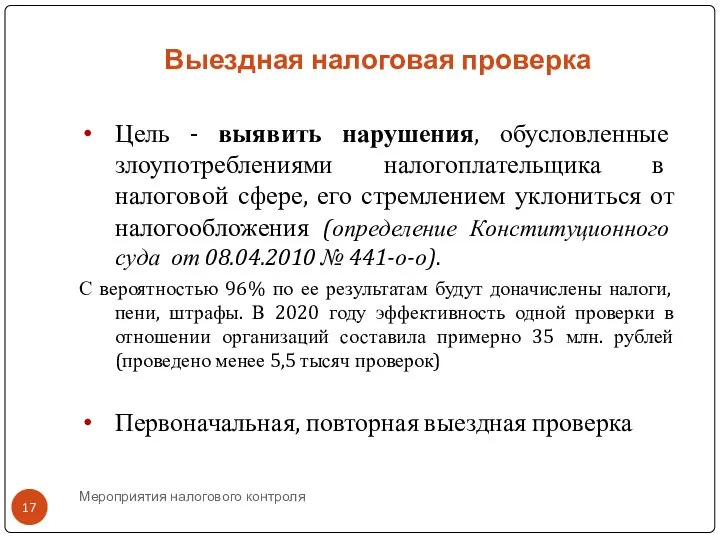

- 17. Выездная налоговая проверка Цель - выявить нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, его стремлением уклониться

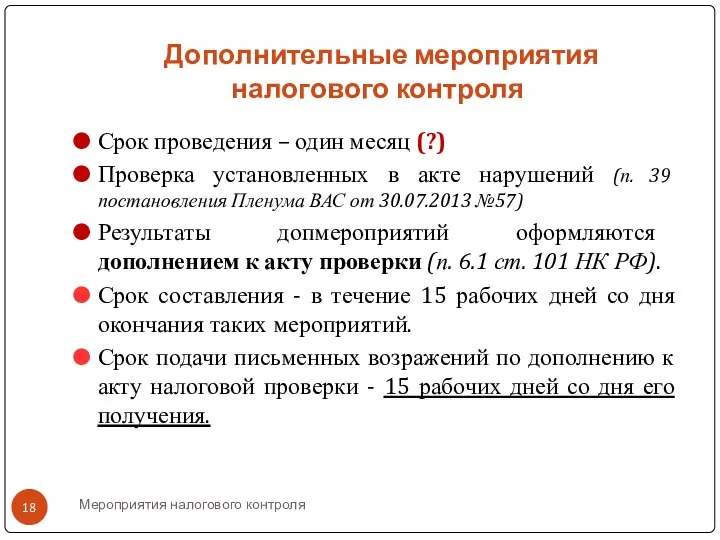

- 18. Мероприятия налогового контроля Дополнительные мероприятия налогового контроля Срок проведения – один месяц (?) Проверка установленных в

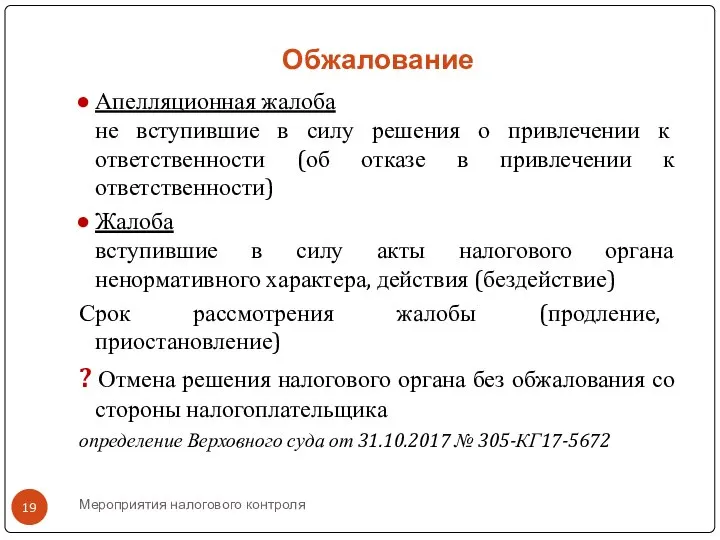

- 19. Мероприятия налогового контроля Обжалование Апелляционная жалоба не вступившие в силу решения о привлечении к ответственности (об

- 21. Скачать презентацию

Слайд 3Мероприятия налогового контроля

Изменения в декларировании по налогам на имущество

С налогового периода 2020

Мероприятия налогового контроля

Изменения в декларировании по налогам на имущество

С налогового периода 2020

Слайд 4Мероприятия налогового контроля

Формы истребования сведений у налогоплательщика

Название и содержание полученного документа

уведомление о

Мероприятия налогового контроля

Формы истребования сведений у налогоплательщика

Название и содержание полученного документа

уведомление о

Слайд 5Мероприятия налогового контроля

Истребование пояснений

Обязанность налогового органа истребовать пояснения.

ошибки, противоречия, несоответствия (п.3 ст.

Мероприятия налогового контроля

Истребование пояснений

Обязанность налогового органа истребовать пояснения.

ошибки, противоречия, несоответствия (п.3 ст.

Слайд 6Мероприятия налогового контроля

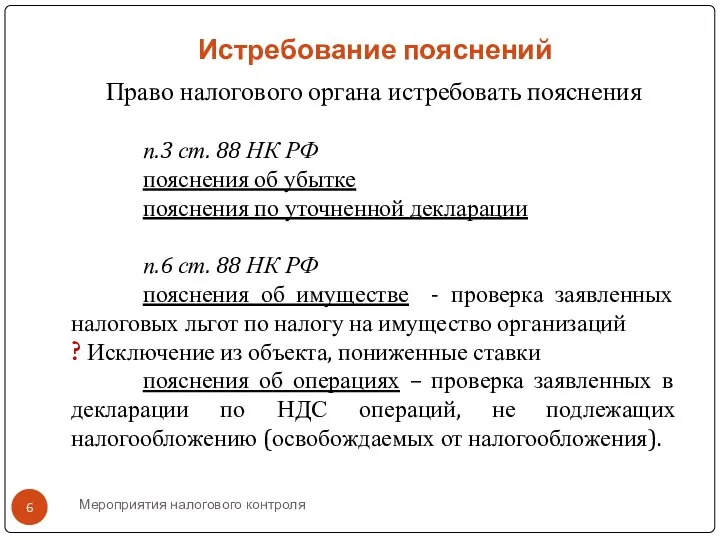

Истребование пояснений

Право налогового органа истребовать пояснения

п.3 ст. 88 НК РФ

пояснения

Мероприятия налогового контроля

Истребование пояснений

Право налогового органа истребовать пояснения

п.3 ст. 88 НК РФ

пояснения

Слайд 7Мероприятия налогового контроля

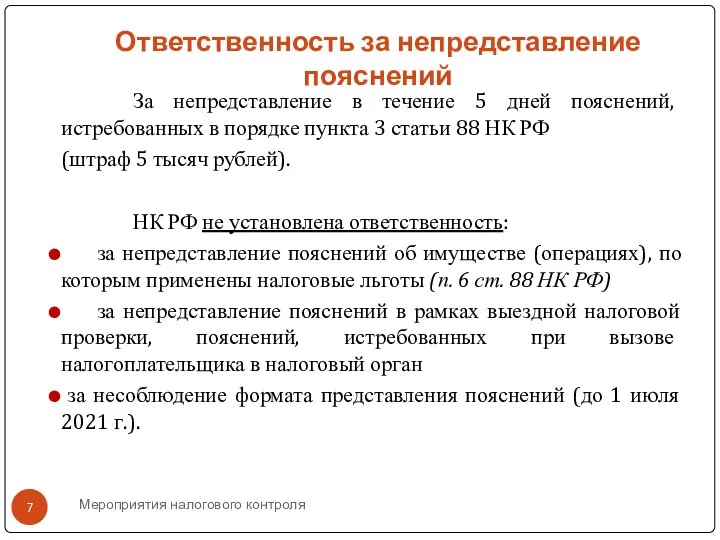

Ответственность за непредставление пояснений

За непредставление в течение 5 дней пояснений,

Мероприятия налогового контроля

Ответственность за непредставление пояснений

За непредставление в течение 5 дней пояснений,

Слайд 8Мероприятия налогового контроля

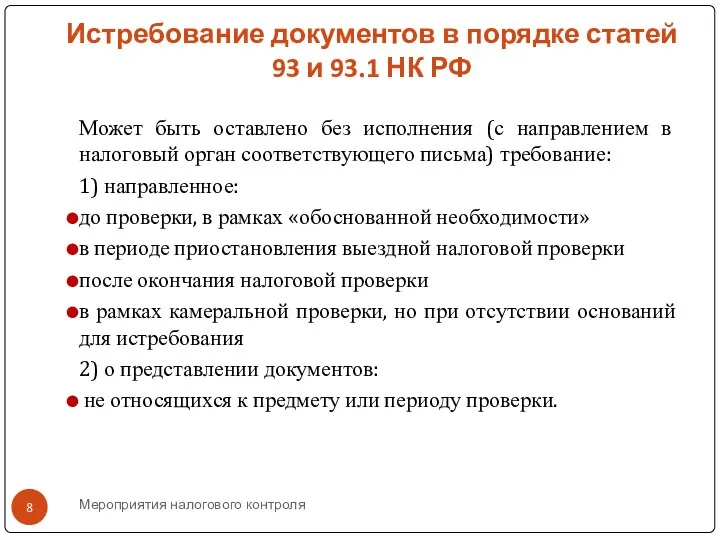

Истребование документов в порядке статей 93 и 93.1 НК РФ

Может

Мероприятия налогового контроля

Истребование документов в порядке статей 93 и 93.1 НК РФ

Может

Слайд 9Мероприятия налогового контроля

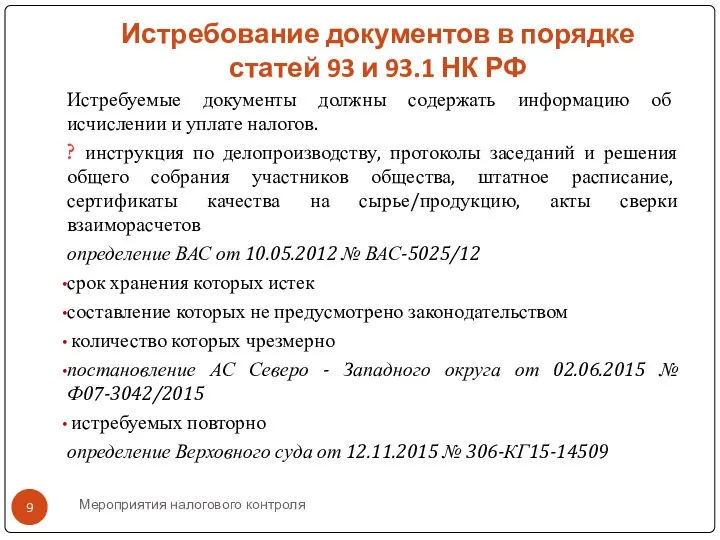

Истребование документов в порядке статей 93 и 93.1 НК РФ

Истребуемые

Мероприятия налогового контроля

Истребование документов в порядке статей 93 и 93.1 НК РФ

Истребуемые

Слайд 10Мероприятия налогового контроля

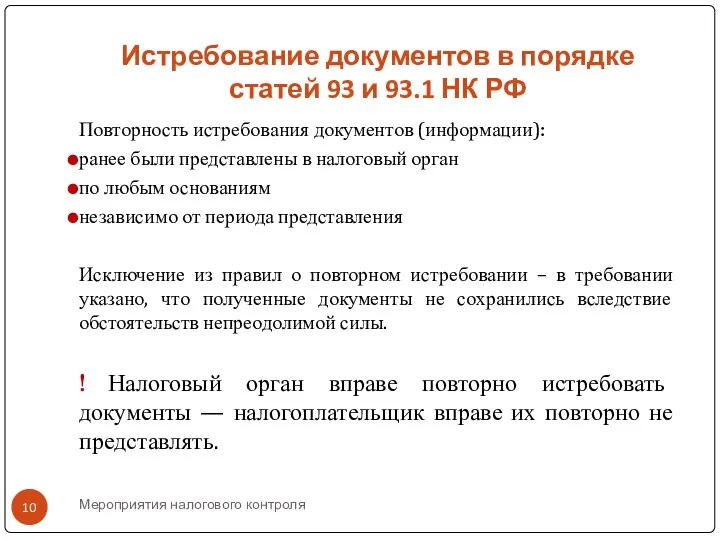

Истребование документов в порядке статей 93 и 93.1 НК РФ

Повторность

Мероприятия налогового контроля

Истребование документов в порядке статей 93 и 93.1 НК РФ

Повторность

Слайд 11Мероприятия налогового контроля

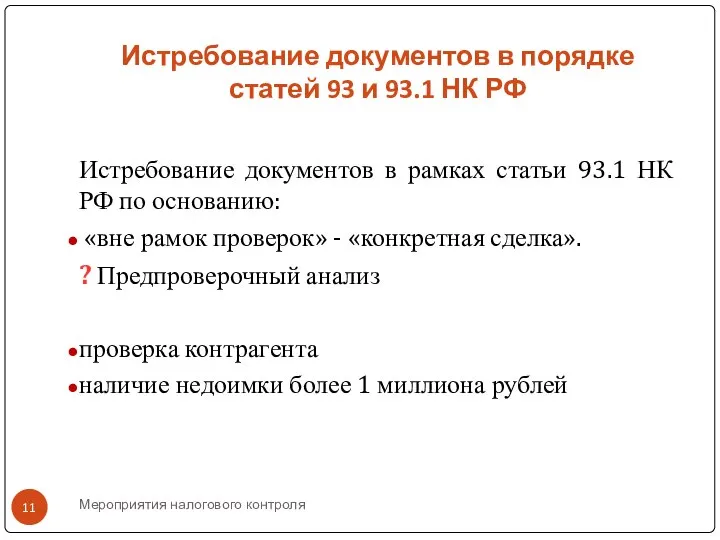

Истребование документов в порядке статей 93 и 93.1 НК РФ

Истребование

Мероприятия налогового контроля

Истребование документов в порядке статей 93 и 93.1 НК РФ

Истребование

Слайд 12Мероприятия налогового контроля

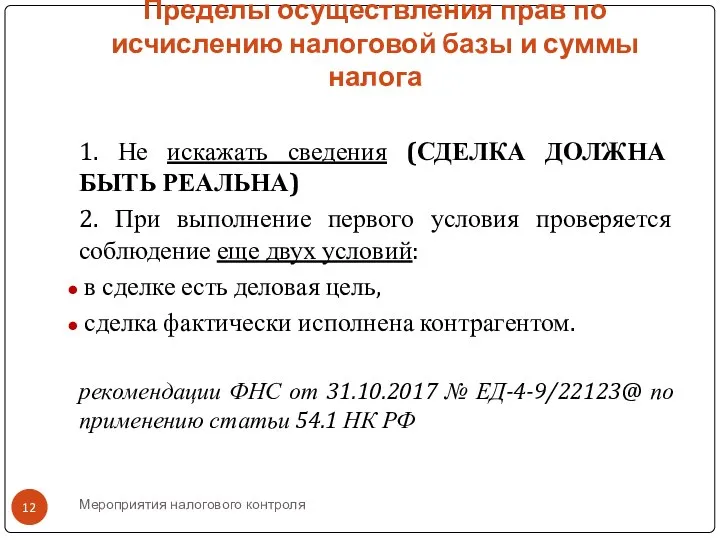

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Мероприятия налогового контроля

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Слайд 13Мероприятия налогового контроля

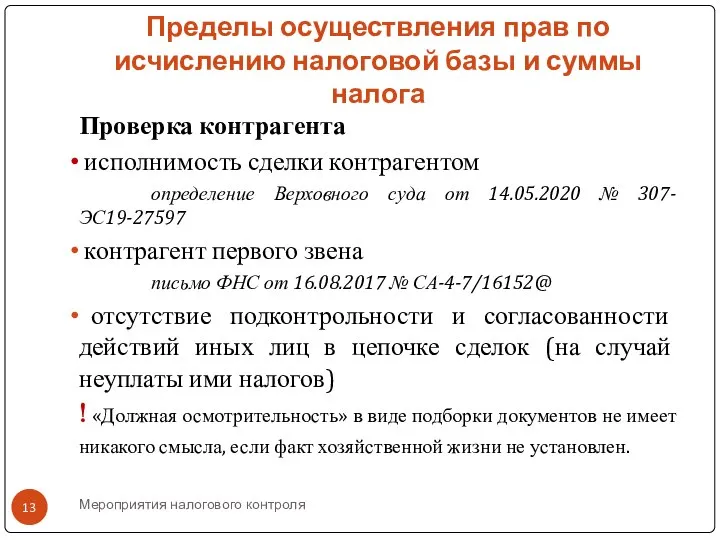

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Проверка

Мероприятия налогового контроля

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Проверка

Слайд 14Мероприятия налогового контроля

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Нарушение

Мероприятия налогового контроля

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Нарушение

Слайд 15Мероприятия налогового контроля

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Осведомленность

Мероприятия налогового контроля

Пределы осуществления прав по исчислению налоговой базы и суммы налога

Осведомленность

Слайд 16Камеральная проверка

Начало и окончание срока проведения проверки (п. 2 ст. 88 НК

Камеральная проверка

Начало и окончание срока проведения проверки (п. 2 ст. 88 НК

Слайд 17

Выездная налоговая проверка

Цель - выявить нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере,

Выездная налоговая проверка

Цель - выявить нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере,

Слайд 18Мероприятия налогового контроля

Дополнительные мероприятия налогового контроля

Срок проведения – один месяц (?)

Проверка

Мероприятия налогового контроля

Дополнительные мероприятия налогового контроля

Срок проведения – один месяц (?)

Проверка

Слайд 19Мероприятия налогового контроля

Обжалование

Апелляционная жалоба

не вступившие в силу решения о привлечении к ответственности

Мероприятия налогового контроля

Обжалование

Апелляционная жалоба

не вступившие в силу решения о привлечении к ответственности

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms