- Неликвидные запасы предприятия

Содержание

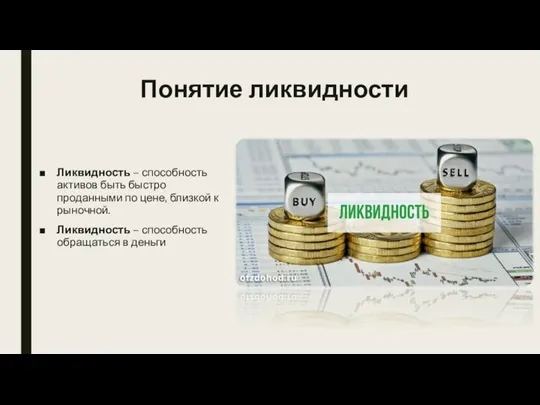

- 2. Понятие ликвидности Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность –

- 3. Неликвидные запасы Неликвид - это актив, трансформация которого в денежные средства либо невозможна вовсе, либо связана

- 4. Неликвидные запасы Продукция, которая внесла небольшой вклад в выручку; Продукция, которая характеризуется нестабильным спросом; Продукция, которая

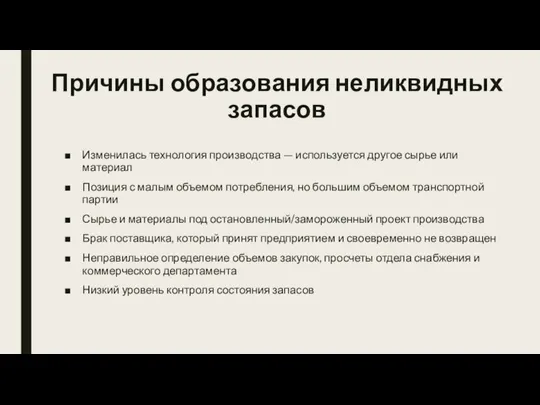

- 5. Причины образования неликвидных запасов Изменилась технология производства — используется другое сырье или материал Позиция с малым

- 6. Способы определения неликвидных запасов

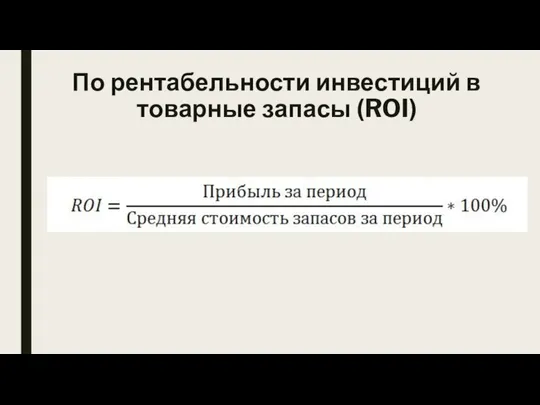

- 7. По рентабельности инвестиций в товарные запасы (ROI)

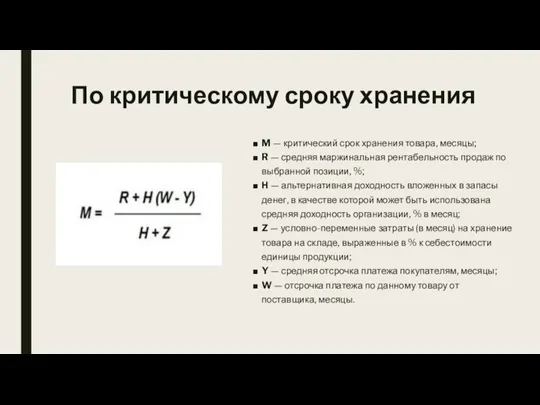

- 8. По критическому сроку хранения M — критический срок хранения товара, месяцы; R — средняя маржинальная рентабельность

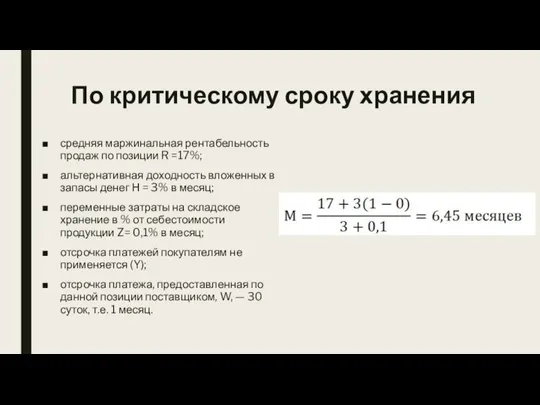

- 9. По критическому сроку хранения средняя маржинальная рентабельность продаж по позиции R =17%; альтернативная доходность вложенных в

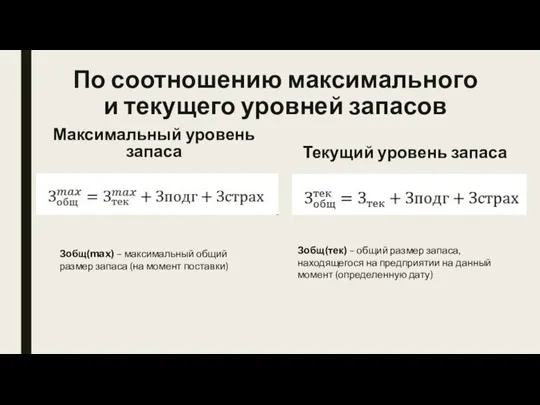

- 10. По соотношению максимального и текущего уровней запасов Максимальный уровень запаса Текущий уровень запаса Зобщ(тек) – общий

- 11. Способы избавления от неликвидных запасов

- 12. Возврат поставщику Возврат по сниженной цене Возврат по полной стоимости Обмен на более ходовой товар поставщика

- 13. Сбыт неликвидных позиций с предоставлением скидки Сбыт по цене выше себестоимости Сбыт по цене равной себестоимости

- 14. Сбыт компаниям, осуществляющим закупку неликвида

- 15. Практика российских предприятий в сбыте неликвидных товаров Бартер Выдача неликвидами заработной платы Оплата неликвидами задолженности Благотворительность

- 16. Профилактика образования неликвидных запасов Организация качественного учета Сокращение складской программы Определение нормативов Определение размеров оптимальной партии

- 18. Скачать презентацию

Слайд 2Понятие ликвидности

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной.

Ликвидность –

Понятие ликвидности

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной.

Ликвидность –

Слайд 3Неликвидные запасы

Неликвид - это актив, трансформация которого в денежные средства либо невозможна вовсе, либо связана

Неликвидные запасы

Неликвид - это актив, трансформация которого в денежные средства либо невозможна вовсе, либо связана

Слайд 4Неликвидные запасы

Продукция, которая внесла небольшой вклад в выручку;

Продукция, которая характеризуется нестабильным спросом;

Продукция,

Неликвидные запасы

Продукция, которая внесла небольшой вклад в выручку;

Продукция, которая характеризуется нестабильным спросом;

Продукция,

Слайд 5Причины образования неликвидных запасов

Изменилась технология производства — используется другое сырье или материал

Позиция

Причины образования неликвидных запасов

Изменилась технология производства — используется другое сырье или материал

Позиция

Слайд 6Способы определения неликвидных запасов

Способы определения неликвидных запасов

Слайд 7По рентабельности инвестиций в товарные запасы (ROI)

По рентабельности инвестиций в товарные запасы (ROI)

Слайд 8По критическому сроку хранения

M — критический срок хранения товара, месяцы;

R — средняя маржинальная рентабельность

По критическому сроку хранения

M — критический срок хранения товара, месяцы;

R — средняя маржинальная рентабельность

Слайд 9По критическому сроку хранения

средняя маржинальная рентабельность продаж по позиции R =17%;

альтернативная доходность

По критическому сроку хранения

средняя маржинальная рентабельность продаж по позиции R =17%;

альтернативная доходность

Слайд 10По соотношению максимального и текущего уровней запасов

Максимальный уровень запаса

Текущий уровень запаса

Зобщ(тек) –

По соотношению максимального и текущего уровней запасов

Максимальный уровень запаса

Текущий уровень запаса

Зобщ(тек) –

Слайд 11Способы избавления от неликвидных запасов

Способы избавления от неликвидных запасов

Слайд 12Возврат поставщику

Возврат по сниженной цене

Возврат по полной стоимости

Обмен на более ходовой товар

Возврат поставщику

Возврат по сниженной цене

Возврат по полной стоимости

Обмен на более ходовой товар

Слайд 13Сбыт неликвидных позиций с предоставлением скидки

Сбыт по цене выше себестоимости

Сбыт по цене

Сбыт неликвидных позиций с предоставлением скидки

Сбыт по цене выше себестоимости

Сбыт по цене

Слайд 14Сбыт компаниям, осуществляющим закупку неликвида

Сбыт компаниям, осуществляющим закупку неликвида

Слайд 15Практика российских предприятий в сбыте неликвидных товаров

Бартер

Выдача неликвидами заработной платы

Оплата неликвидами задолженности

Благотворительность

Практика российских предприятий в сбыте неликвидных товаров

Бартер

Выдача неликвидами заработной платы

Оплата неликвидами задолженности

Благотворительность

Слайд 16Профилактика образования неликвидных запасов

Организация качественного учета

Сокращение складской программы

Определение нормативов

Определение размеров оптимальной партии

Профилактика образования неликвидных запасов

Организация качественного учета

Сокращение складской программы

Определение нормативов

Определение размеров оптимальной партии

Black English (Афроамериканский английский )

Black English (Афроамериканский английский ) Презентация на тему Корень. Родственные слова. Два признака родственных слов

Презентация на тему Корень. Родственные слова. Два признака родственных слов Презентация на тему Русские народные танцы (8 класс)

Презентация на тему Русские народные танцы (8 класс) Первые блюда. Супы

Первые блюда. Супы «Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье

«Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье  Создание рабочих мест

Создание рабочих мест С:ЕНКО MEN

С:ЕНКО MEN Традиции модернизма в искусстве 2-й пол. ХХ века

Традиции модернизма в искусстве 2-й пол. ХХ века Многогранники в живой природе

Многогранники в живой природе Sale 30% Bestia

Sale 30% Bestia ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс

ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс Эффективный нападающий удар в волейболе

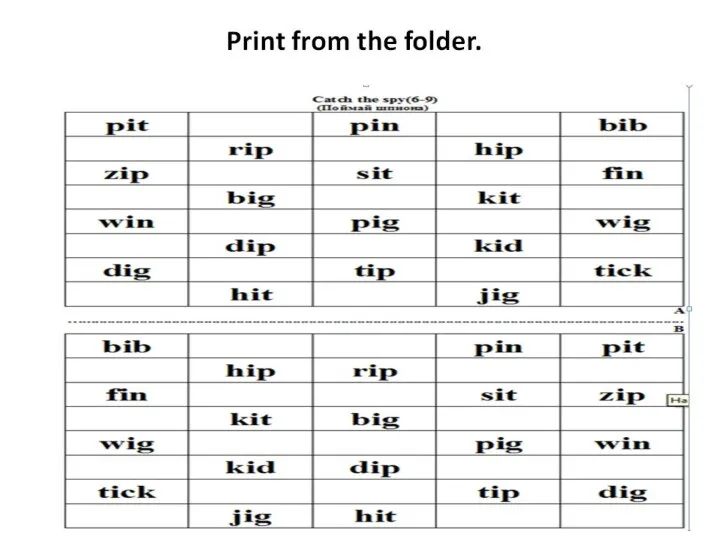

Эффективный нападающий удар в волейболе Print from the folder

Print from the folder Шаровая Молния.

Шаровая Молния. МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской»

МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской» Отделение дополнительного образования детей ГОУ школы №20

Отделение дополнительного образования детей ГОУ школы №20 Это мы, здравствуйте! 6 «Б» класс

Это мы, здравствуйте! 6 «Б» класс Потребности и способности

Потребности и способности a4c02c41e02991ba9d4f7fdd7cfefa1c

a4c02c41e02991ba9d4f7fdd7cfefa1c Собрание родителей и обучающихся 11 классов

Собрание родителей и обучающихся 11 классов Анализ и оценка организационных структур управления

Анализ и оценка организационных структур управления Органы государственной власти по Конституции 1918 г

Органы государственной власти по Конституции 1918 г Азбука потребителя

Азбука потребителя Совещание с грузоотправителями Калининградской железной дороги

Совещание с грузоотправителями Калининградской железной дороги Орудия труда

Орудия труда Полупроводниковые приборы

Полупроводниковые приборы Презентация на тему Гора Рашмор

Презентация на тему Гора Рашмор Программы государственной поддержки малого предпринимательства на селе в Республике Карелия

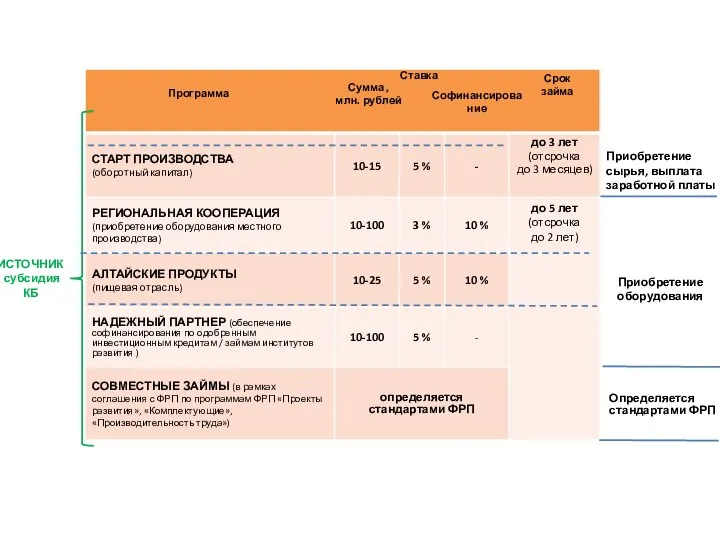

Программы государственной поддержки малого предпринимательства на селе в Республике Карелия