- Нематериальные активы. Ресурсное обеспечение деятельности хозяйствующего субъекта

Содержание

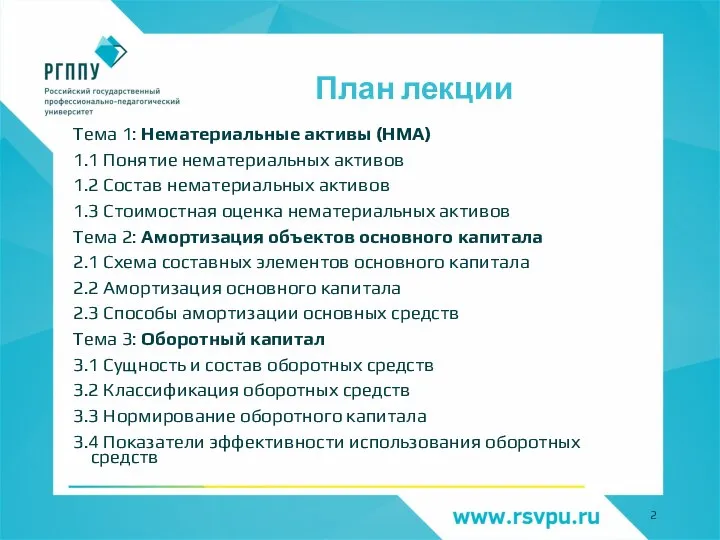

- 2. План лекции Тема 1: Нематериальные активы (НМА) 1.1 Понятие нематериальных активов 1.2 Состав нематериальных активов 1.3

- 3. Понятие нематериальных активов (НМА)

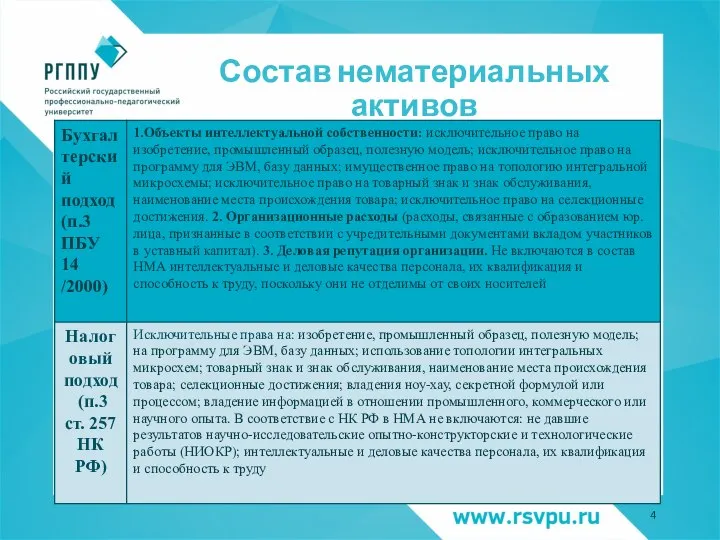

- 4. Состав нематериальных активов

- 5. Стоимостная оценка нематериальных активов

- 6. Схема состава основного капитала ОСНОВНОЙ КАПИТАЛ Основные фонды (средства) Нематериальные активы Долгосрочные финансовые вложения (акции, облигации)

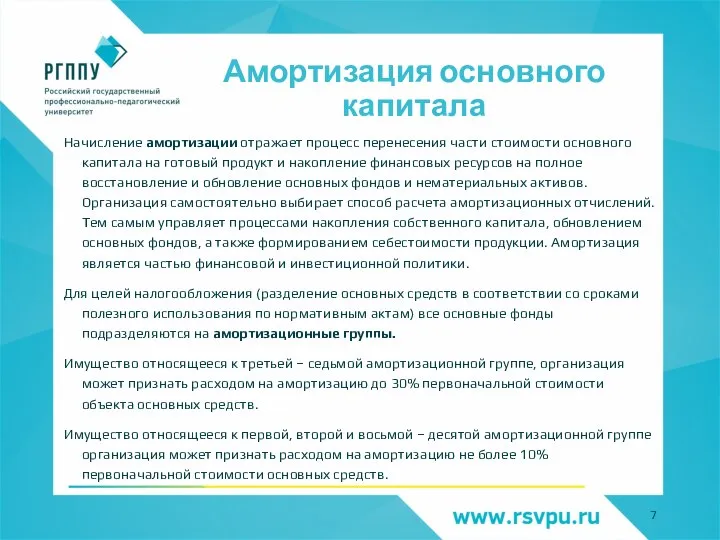

- 7. Амортизация основного капитала Начисление амортизации отражает процесс перенесения части стоимости основного капитала на готовый продукт и

- 8. Понятие и схема процесса амортизации

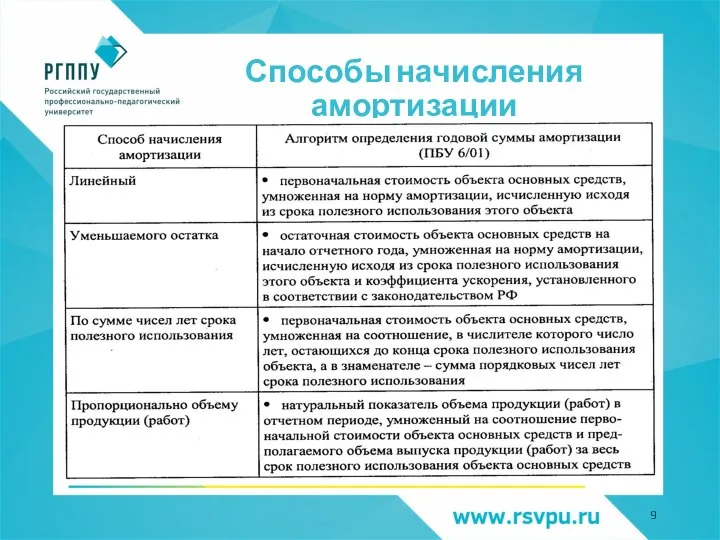

- 9. Способы начисления амортизации

- 10. Определение амортизационных отчислений для целей налогообложения

- 11. Оборотный капитал Оборотными средствами называют часть активов (имущества) предприятия, изменяющих свою натуральную форму в относительно короткие

- 12. Состав оборотных средств в зависимости от функциональной роли в хозяйственной деятельности и практики нормирования

- 13. Классификация оборотных средств

- 14. Движение оборотных средств Оборотные средства совершают кругооборот в течение одного коммерческого цикла. В зависимости от того,

- 15. Процесс управления оборотными средствами Процесс управления оборотными средствами влияет на формирование потребности организации в текущих финансовых

- 16. Нормирование оборотных средств

- 18. Скачать презентацию

Слайд 2План лекции

Тема 1: Нематериальные активы (НМА)

1.1 Понятие нематериальных активов

1.2 Состав нематериальных активов

1.3

План лекции

Тема 1: Нематериальные активы (НМА)

1.1 Понятие нематериальных активов

1.2 Состав нематериальных активов

1.3

Слайд 3Понятие нематериальных активов (НМА)

Понятие нематериальных активов (НМА)

Слайд 4Состав нематериальных активов

Состав нематериальных активов

Слайд 5Стоимостная оценка нематериальных активов

Стоимостная оценка нематериальных активов

Слайд 6Схема состава основного капитала

ОСНОВНОЙ КАПИТАЛ

Основные фонды (средства)

Нематериальные активы

Долгосрочные финансовые вложения (акции, облигации)

Организационные

Схема состава основного капитала

ОСНОВНОЙ КАПИТАЛ

Основные фонды (средства)

Нематериальные активы

Долгосрочные финансовые вложения (акции, облигации)

Организационные

Слайд 7Амортизация основного капитала

Начисление амортизации отражает процесс перенесения части стоимости основного капитала на

Амортизация основного капитала

Начисление амортизации отражает процесс перенесения части стоимости основного капитала на

Слайд 8Понятие и схема процесса амортизации

Понятие и схема процесса амортизации

Слайд 9Способы начисления амортизации

Способы начисления амортизации

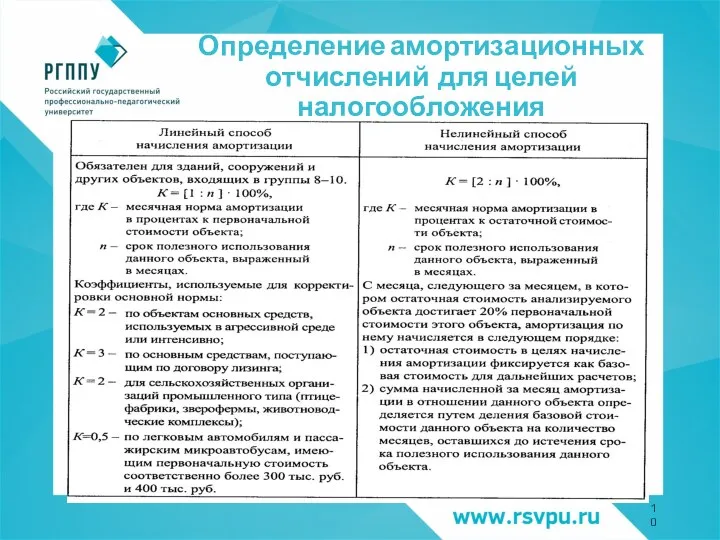

Слайд 10Определение амортизационных отчислений для целей налогообложения

Определение амортизационных отчислений для целей налогообложения

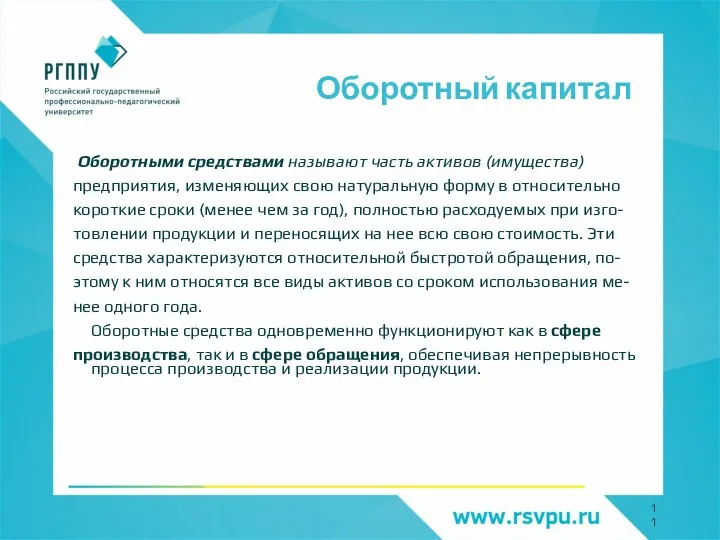

Слайд 11Оборотный капитал

Оборотными средствами называют часть активов (имущества)

предприятия, изменяющих свою натуральную

Оборотный капитал

Оборотными средствами называют часть активов (имущества)

предприятия, изменяющих свою натуральную

Слайд 12Состав оборотных средств в зависимости от функциональной роли в хозяйственной деятельности и

Состав оборотных средств в зависимости от функциональной роли в хозяйственной деятельности и

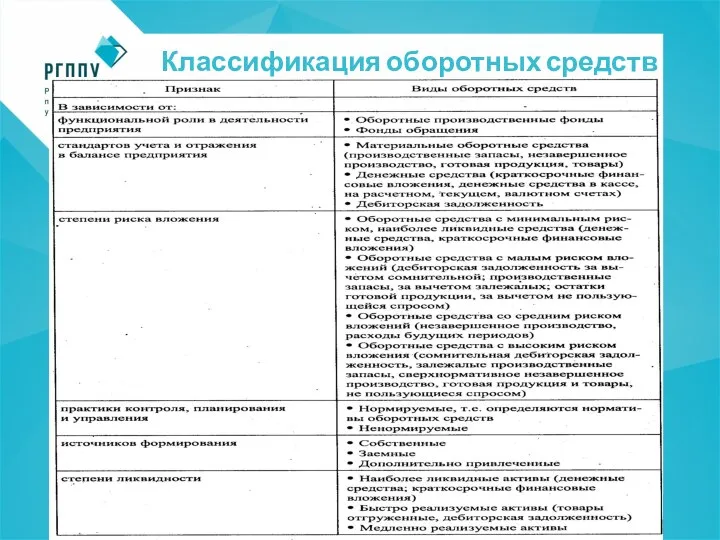

Слайд 13Классификация оборотных средств

Классификация оборотных средств

Слайд 14Движение оборотных средств

Оборотные средства совершают кругооборот в течение одного коммерческого цикла. В

Движение оборотных средств

Оборотные средства совершают кругооборот в течение одного коммерческого цикла. В

Слайд 15Процесс управления оборотными средствами

Процесс управления оборотными средствами влияет на формирование потребности организации

Процесс управления оборотными средствами

Процесс управления оборотными средствами влияет на формирование потребности организации

Слайд 16Нормирование оборотных средств

Нормирование оборотных средств

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms