- Понятие, виды, принципы и задачи финансового контроля

Содержание

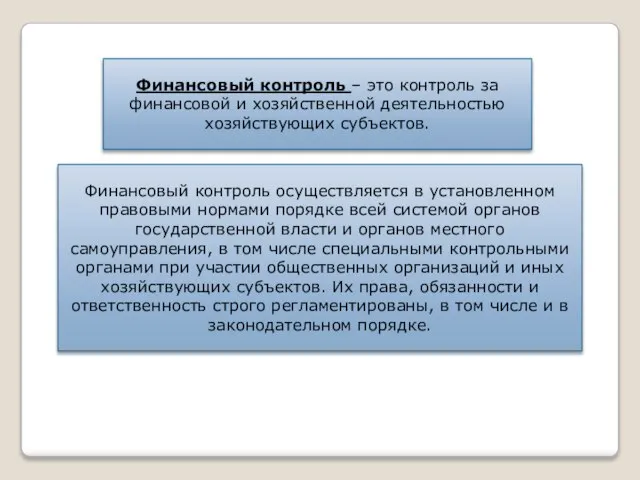

- 2. Финансовый контроль – это контроль за финансовой и хозяйственной деятельностью хозяйствующих субъектов. Финансовый контроль осуществляется в

- 3. Назначение финансового контроля: - содействие успешной реализации финансовой политики государства, а также эффективному использованию финансовых ресурсов

- 4. Перед финансовым контролем стоят следующие задачи: 1. Обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным

- 5. соблюдения требований экономических законов; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых,

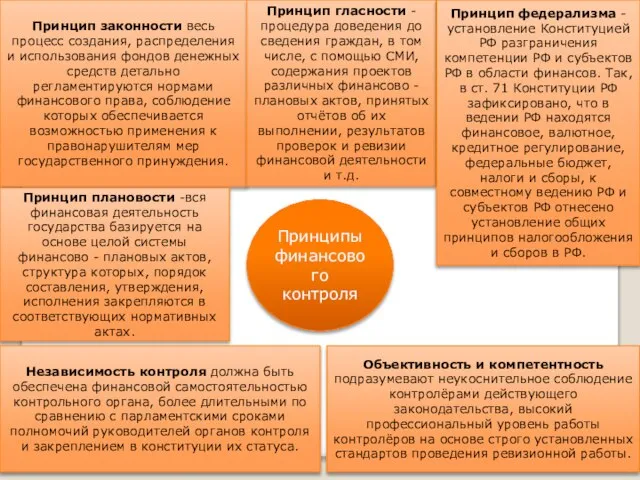

- 6. Принципы финансового контроля Принцип законности весь процесс создания, распределения и использования фондов денежных средств детально регламентируются

- 7. Классификация финансового контроля

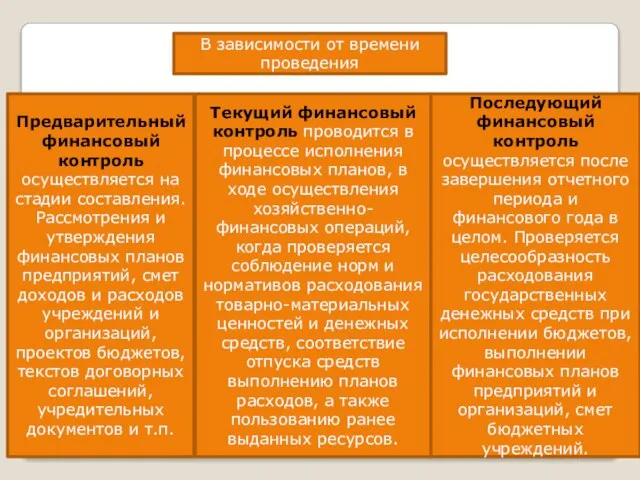

- 8. В зависимости от времени проведения Предварительный финансовый контроль осуществляется на стадии составления. Рассмотрения и утверждения финансовых

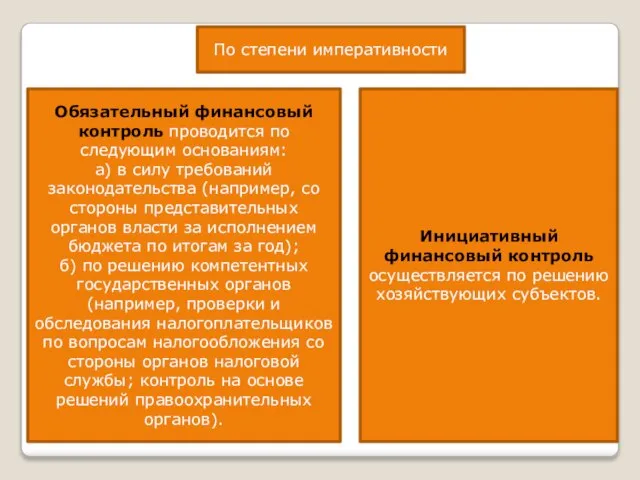

- 9. По степени императивности Обязательный финансовый контроль проводится по следующим основаниям: а) в силу требований законодательства (например,

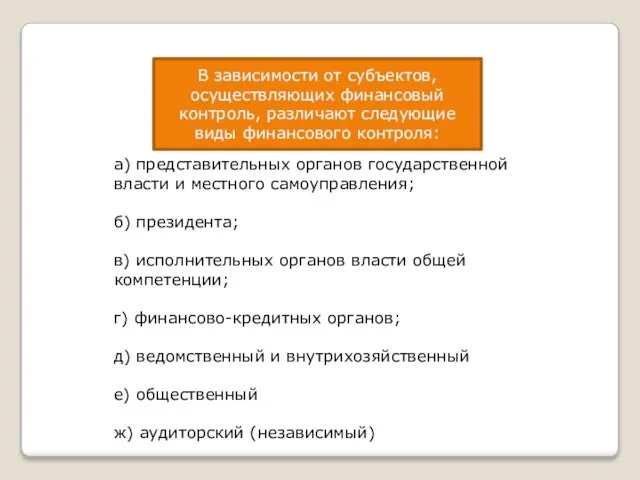

- 10. В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие виды финансового контроля: а) представительных органов государственной

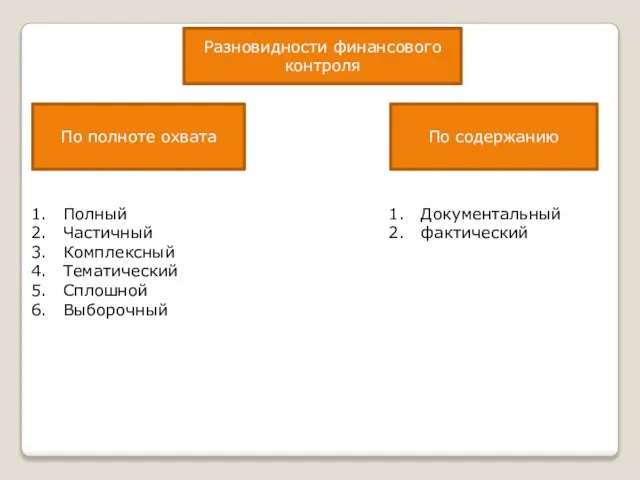

- 11. Разновидности финансового контроля По полноте охвата По содержанию Полный Частичный Комплексный Тематический Сплошной Выборочный Документальный фактический

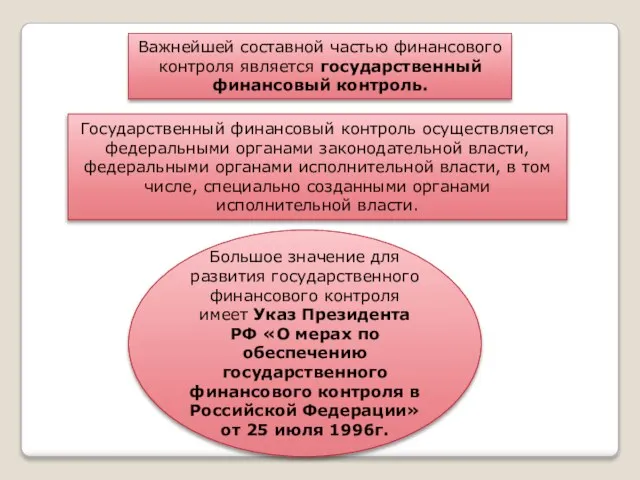

- 12. Важнейшей составной частью финансового контроля является государственный финансовый контроль. Государственный финансовый контроль осуществляется федеральными органами законодательной

- 14. Скачать презентацию

Слайд 2Финансовый контроль – это контроль за финансовой и хозяйственной деятельностью хозяйствующих субъектов.

Финансовый

Финансовый контроль – это контроль за финансовой и хозяйственной деятельностью хозяйствующих субъектов.

Финансовый

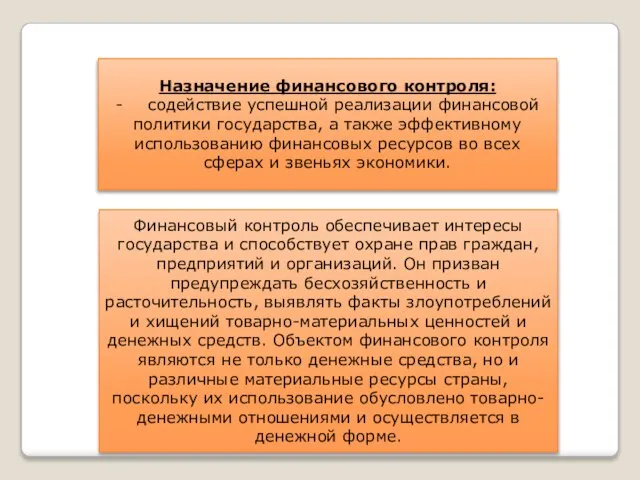

Слайд 3Назначение финансового контроля:

- содействие успешной реализации финансовой политики государства, а также эффективному использованию

Назначение финансового контроля:

- содействие успешной реализации финансовой политики государства, а также эффективному использованию

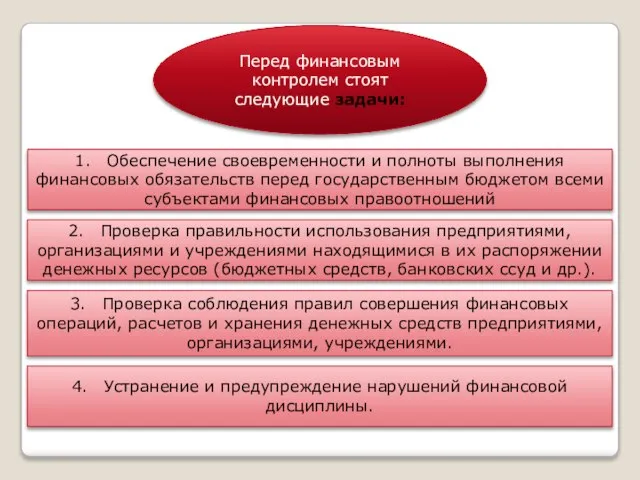

Слайд 4Перед финансовым контролем стоят следующие задачи:

1. Обеспечение своевременности и полноты выполнения финансовых обязательств

Перед финансовым контролем стоят следующие задачи:

1. Обеспечение своевременности и полноты выполнения финансовых обязательств

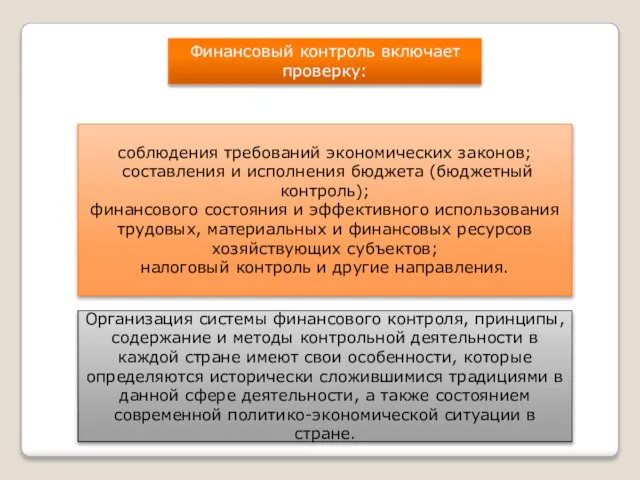

Слайд 5соблюдения требований экономических законов;

составления и исполнения бюджета (бюджетный контроль);

финансового состояния

соблюдения требований экономических законов;

составления и исполнения бюджета (бюджетный контроль);

финансового состояния

Слайд 6Принципы финансового контроля

Принцип законности весь процесс создания, распределения и использования фондов денежных

Принципы финансового контроля

Принцип законности весь процесс создания, распределения и использования фондов денежных

Слайд 7Классификация финансового контроля

Классификация финансового контроля

Слайд 8В зависимости от времени проведения

Предварительный финансовый контроль осуществляется на стадии составления.

В зависимости от времени проведения

Предварительный финансовый контроль осуществляется на стадии составления.

Слайд 9По степени императивности

Обязательный финансовый контроль проводится по следующим основаниям:

а) в силу требований

По степени императивности

Обязательный финансовый контроль проводится по следующим основаниям:

а) в силу требований

Слайд 10В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие виды финансового контроля:

а)

В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие виды финансового контроля:

а)

Слайд 11Разновидности финансового контроля

По полноте охвата

По содержанию

Полный

Частичный

Комплексный

Тематический

Сплошной

Выборочный

Документальный

фактический

Разновидности финансового контроля

По полноте охвата

По содержанию

Полный

Частичный

Комплексный

Тематический

Сплошной

Выборочный

Документальный

фактический

Слайд 12Важнейшей составной частью финансового контроля является государственный финансовый контроль.

Государственный финансовый контроль осуществляется

Важнейшей составной частью финансового контроля является государственный финансовый контроль.

Государственный финансовый контроль осуществляется

Система организации учебно-воспитательного процесса в Симбирской чувашской учительской школе

Система организации учебно-воспитательного процесса в Симбирской чувашской учительской школе Гавриил Романович Державин

Гавриил Романович Державин Кодирование графики

Кодирование графики КОСМИЧЕСКИЕ ВЕХИ

КОСМИЧЕСКИЕ ВЕХИ ЛЕКЦИЯ №1 Метод-точка-прямая

ЛЕКЦИЯ №1 Метод-точка-прямая Стратегия деятельности школы

Стратегия деятельности школы ЗВУКИ Н-НЬ

ЗВУКИ Н-НЬ Малый бизнес и мобильные приложения.

Малый бизнес и мобильные приложения. Стихи о России

Стихи о России ГЛОНАСС/GPS-модули НАВИАGL8088s и ML8088s

ГЛОНАСС/GPS-модули НАВИАGL8088s и ML8088s Помощь родителям по дому

Помощь родителям по дому Информация и знания. Восприятие человеком информации

Информация и знания. Восприятие человеком информации Раздельные пункты на железнодорожном транспорте

Раздельные пункты на железнодорожном транспорте Способы регулирования физических нагрузок и контроля за ними во время занятий физическими упражнениями

Способы регулирования физических нагрузок и контроля за ними во время занятий физическими упражнениями Основные направления живописи ХХ века

Основные направления живописи ХХ века Культурный буккроссинг

Культурный буккроссинг Понятие реестра ОС. Типичные примеры использования.

Понятие реестра ОС. Типичные примеры использования. Золото

Золото Природные и экологические опасности

Природные и экологические опасности "RAAMATUPIDAMINE 5.0"

"RAAMATUPIDAMINE 5.0" ЛЕГЕНДАРНЫЙ ЛЕОНАРДО ДА ВИНЧИ

ЛЕГЕНДАРНЫЙ ЛЕОНАРДО ДА ВИНЧИ Тестирование на проникновения в банк

Тестирование на проникновения в банк Меры измерения

Меры измерения Преступление

Преступление Русская изба, ее конструкция и декор, их единство

Русская изба, ее конструкция и декор, их единство Лесное законодательство в градостроительной деятельности

Лесное законодательство в градостроительной деятельности Информация по обеспечению безопасности на водных объектах Ростовской области в 2011 году

Информация по обеспечению безопасности на водных объектах Ростовской области в 2011 году Волго-Вятский экономический район

Волго-Вятский экономический район