- Нормативно-правовое регулирование народных художественных промыслов и ремесел

Содержание

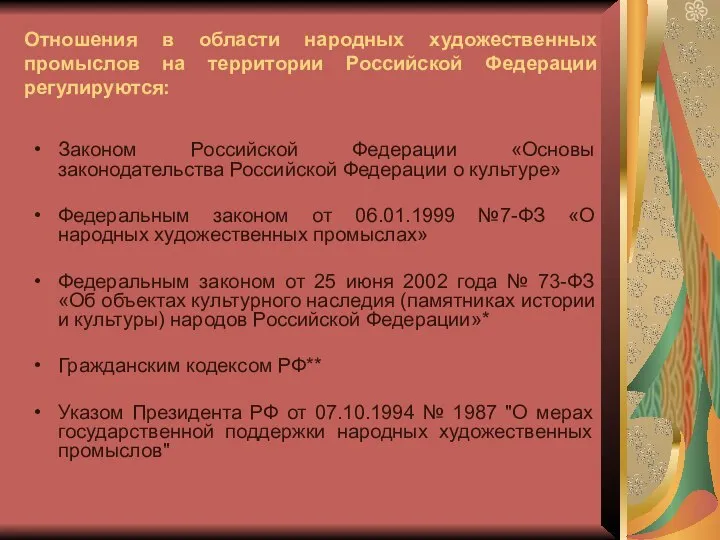

- 2. Отношения в области народных художественных промыслов на территории Российской Федерации регулируются: Законом Российской Федерации «Основы законодательства

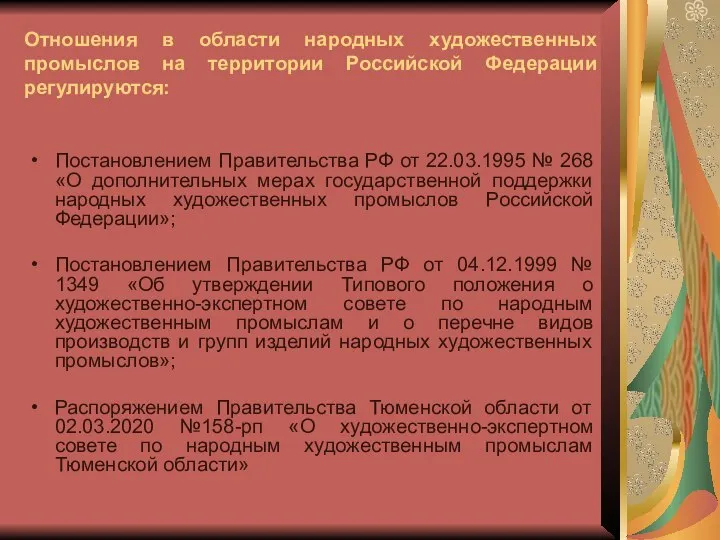

- 3. Отношения в области народных художественных промыслов на территории Российской Федерации регулируются: Постановлением Правительства РФ от 22.03.1995

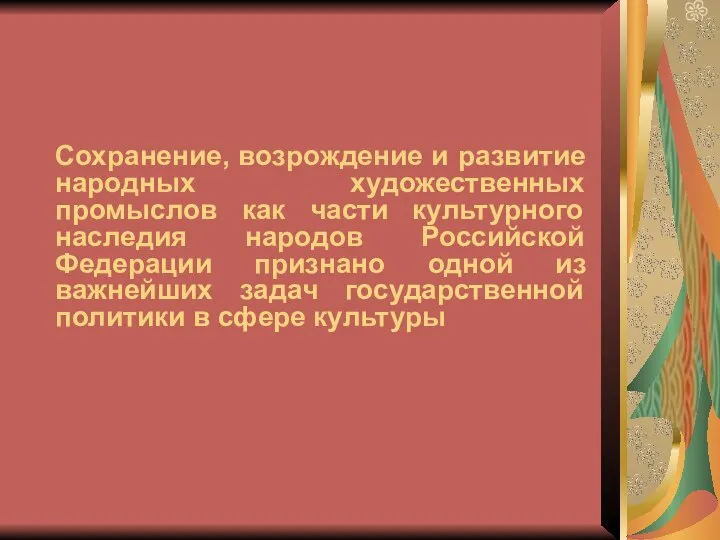

- 4. Сохранение, возрождение и развитие народных художественных промыслов как части культурного наследия народов Российской Федерации признано одной

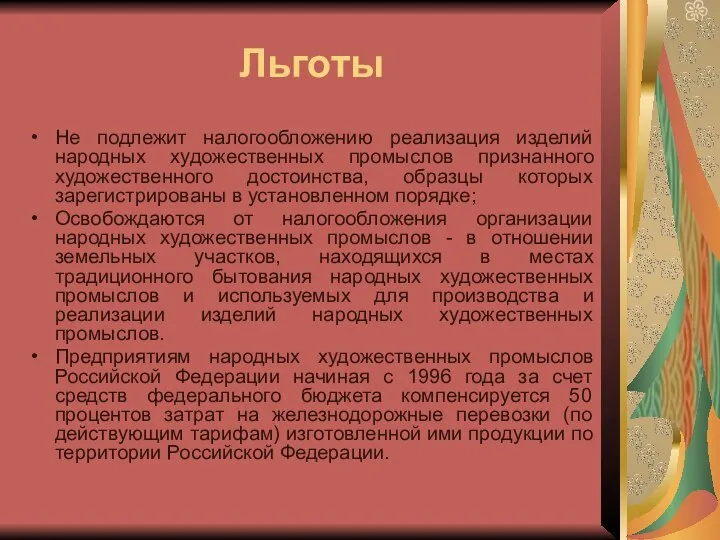

- 5. Льготы Не подлежит налогообложению реализация изделий народных художественных промыслов признанного художественного достоинства, образцы которых зарегистрированы в

- 6. Федеральные субсидии Субсидии предоставляются: в рамках реализации подпрограммы «Развитие легкой и текстильной промышленности, народных художественных промыслов,

- 7. Федеральные субсидии Субсидии предоставляются: а) на возмещение 50 % тарифов на железнодорожные перевозки по территории РФ;

- 8. Задачи художественно-экспертного совета Отнесение изготавливаемых изделий к изделиям НХП. Содействие созданию экономических, социальных и иных условий

- 9. Наиболее значимые проблемы предпринимателей - ремесленников: полулегальное существование ремесленников, в связи с неустойчивым спросом на продукцию

- 10. Организация работы мастеров, как самозанятых

- 11. С 01.01.2020 г. Тюменская область включилась в эксперимент по установлению специального налогового режима «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ

- 12. Применять налоговый режим «Налог на профессиональный доход» (т.е стать «самозанятым») вправе физические лица или индивидуальные предприниматели

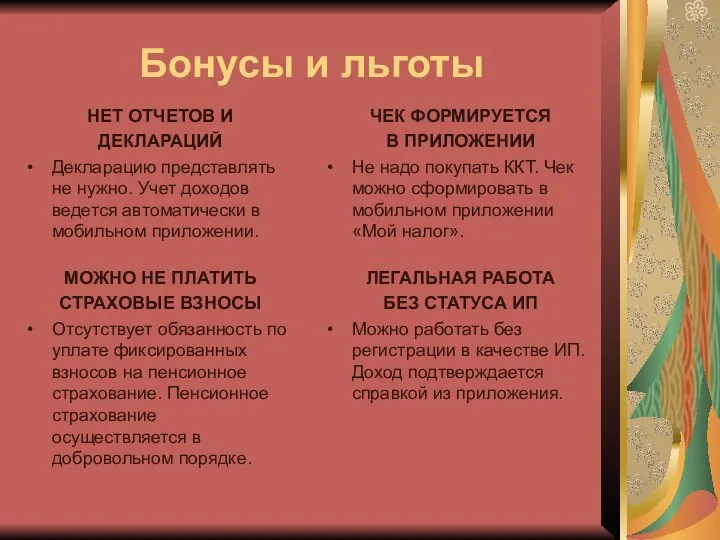

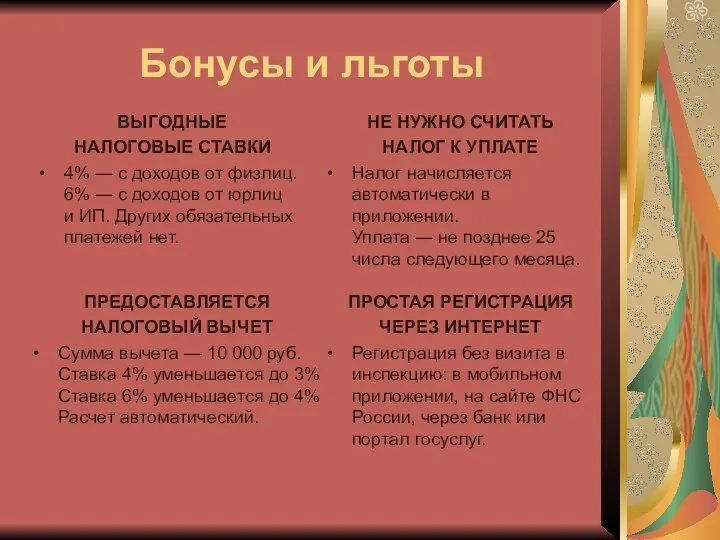

- 13. Бонусы и льготы НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙ Декларацию представлять не нужно. Учет доходов ведется автоматически в

- 14. Бонусы и льготы ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ Сумма вычета — 10 000 руб. Ставка 4% уменьшается до

- 16. Скачать презентацию

Слайд 2Отношения в области народных художественных промыслов на территории Российской Федерации регулируются:

Законом Российской

Отношения в области народных художественных промыслов на территории Российской Федерации регулируются:

Законом Российской

Слайд 3Отношения в области народных художественных промыслов на территории Российской Федерации регулируются:

Постановлением Правительства

Отношения в области народных художественных промыслов на территории Российской Федерации регулируются:

Постановлением Правительства

Слайд 4Сохранение, возрождение и развитие народных художественных промыслов как части культурного наследия народов

Слайд 5Льготы

Не подлежит налогообложению реализация изделий народных художественных промыслов признанного художественного достоинства, образцы

Льготы

Не подлежит налогообложению реализация изделий народных художественных промыслов признанного художественного достоинства, образцы

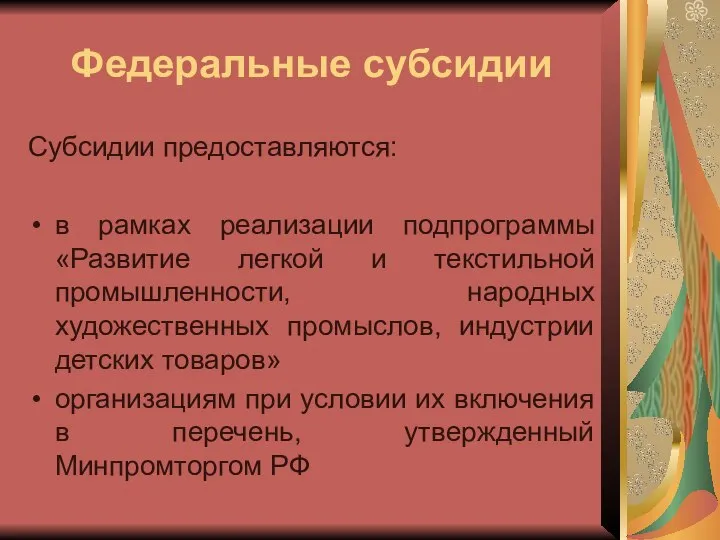

Слайд 6Федеральные субсидии

Субсидии предоставляются:

в рамках реализации подпрограммы «Развитие легкой и текстильной промышленности, народных

Федеральные субсидии

Субсидии предоставляются:

в рамках реализации подпрограммы «Развитие легкой и текстильной промышленности, народных

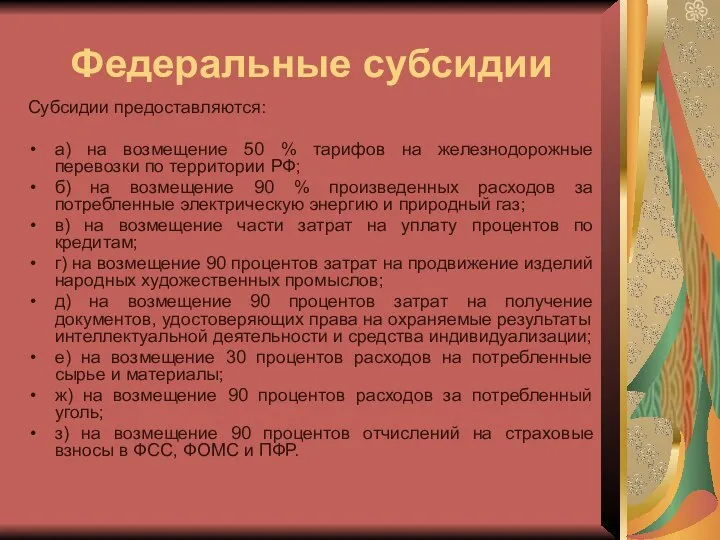

Слайд 7Федеральные субсидии

Субсидии предоставляются:

а) на возмещение 50 % тарифов на железнодорожные перевозки по

Федеральные субсидии

Субсидии предоставляются:

а) на возмещение 50 % тарифов на железнодорожные перевозки по

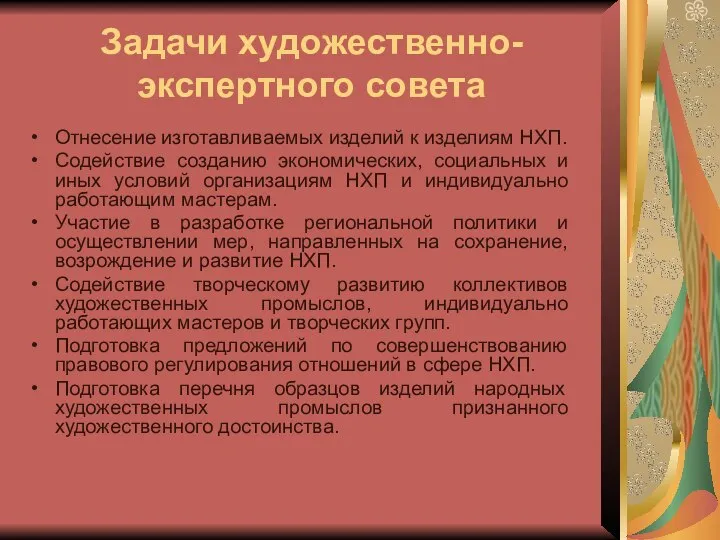

Слайд 8Задачи художественно-экспертного совета

Отнесение изготавливаемых изделий к изделиям НХП.

Содействие созданию экономических, социальных и

Задачи художественно-экспертного совета

Отнесение изготавливаемых изделий к изделиям НХП.

Содействие созданию экономических, социальных и

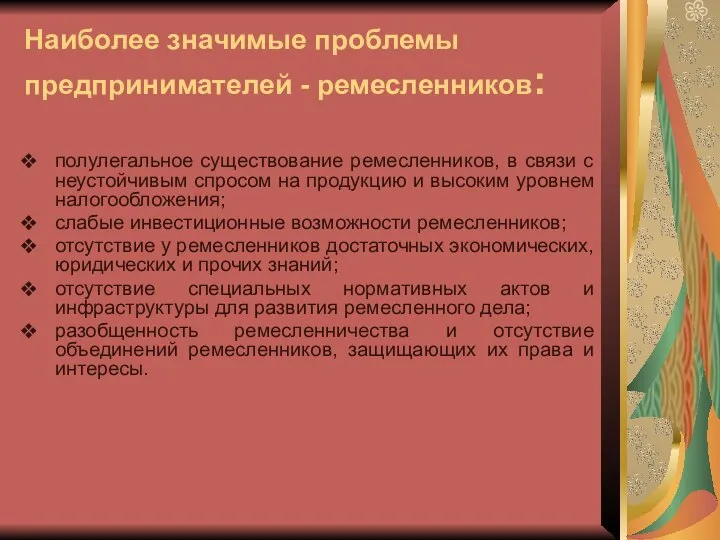

Слайд 9Наиболее значимые проблемы предпринимателей - ремесленников:

полулегальное существование ремесленников, в связи с неустойчивым

Наиболее значимые проблемы предпринимателей - ремесленников:

полулегальное существование ремесленников, в связи с неустойчивым

Слайд 10Организация работы мастеров, как самозанятых

Организация работы мастеров, как самозанятых

Слайд 11С 01.01.2020 г. Тюменская область включилась в эксперимент по установлению специального налогового

С 01.01.2020 г. Тюменская область включилась в эксперимент по установлению специального налогового

Слайд 12Применять налоговый режим «Налог на профессиональный доход» (т.е стать «самозанятым») вправе физические

Применять налоговый режим «Налог на профессиональный доход» (т.е стать «самозанятым») вправе физические

Слайд 13Бонусы и льготы

НЕТ ОТЧЕТОВ И

ДЕКЛАРАЦИЙ

Декларацию представлять не нужно. Учет доходов ведется автоматически

Бонусы и льготы

НЕТ ОТЧЕТОВ И

ДЕКЛАРАЦИЙ

Декларацию представлять не нужно. Учет доходов ведется автоматически

Слайд 14Бонусы и льготы

ПРЕДОСТАВЛЯЕТСЯ

НАЛОГОВЫЙ ВЫЧЕТ

Сумма вычета — 10 000 руб.

Ставка 4% уменьшается до 3%

Ставка 6% уменьшается до 4%

Расчет

Бонусы и льготы

ПРЕДОСТАВЛЯЕТСЯ

НАЛОГОВЫЙ ВЫЧЕТ

Сумма вычета — 10 000 руб.

Ставка 4% уменьшается до 3%

Ставка 6% уменьшается до 4%

Расчет

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

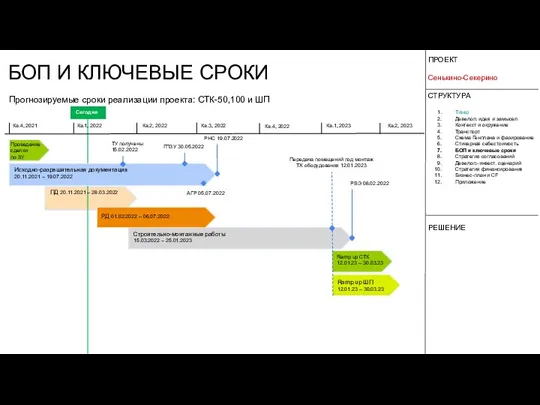

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист