- Новые инвестиционные решения

Содержание

- 2. «АК БАРС КАПИТАЛ» на российском рынке Компания создана в 2002 году Под управлением находится 9 паевых

- 3. Наши инвестиционные инструменты: α-products: продукты, позволяющие инвесторам добиваться доходов сверх рынка (фонды с активным управлением, фонд

- 4. β–products : Преимущества Индексного Инвестирования Доходность Международный опыт ставит под сомнение способность активно управляемых фондов последовательно,

- 5. Сложности при выборе фонда акций с активной стратегией: Выбор подходящего индикатора при оценке эффективности Выбор подходящего

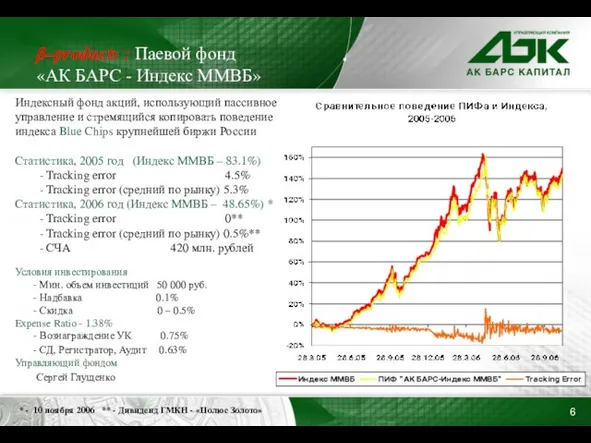

- 6. β–products : Паевой фонд «АК БАРС - Индекс ММВБ» Индексный фонд акций, использующий пассивное управление и

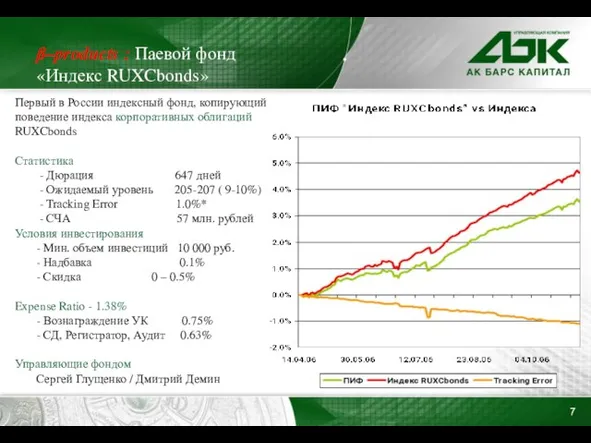

- 7. β–products : Паевой фонд «Индекс RUXCbonds» Первый в России индексный фонд, копирующий поведение индекса корпоративных облигаций

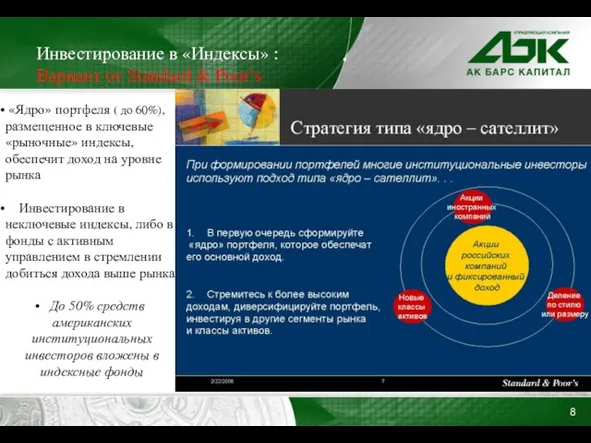

- 8. Инвестирование в «Индексы» : Вариант от Standard & Poor’s «Ядро» портфеля ( до 60%), размещенное в

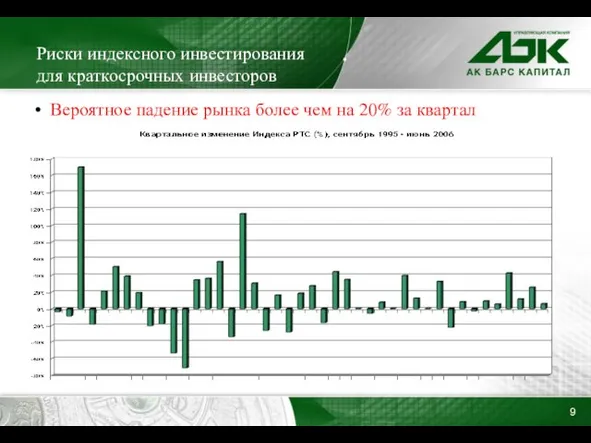

- 9. Риски индексного инвестирования для краткосрочных инвесторов Вероятное падение рынка более чем на 20% за квартал

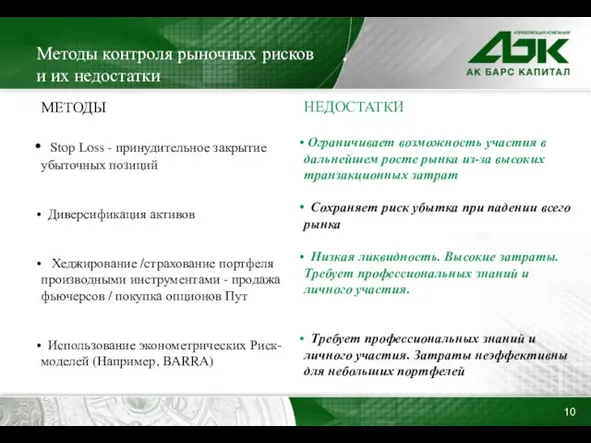

- 10. Методы контроля рыночных рисков и их недостатки МЕТОДЫ Stop Loss - принудительное закрытие убыточных позиций Диверсификация

- 11. Что предлагаем мы Фонд динамического хеджирования

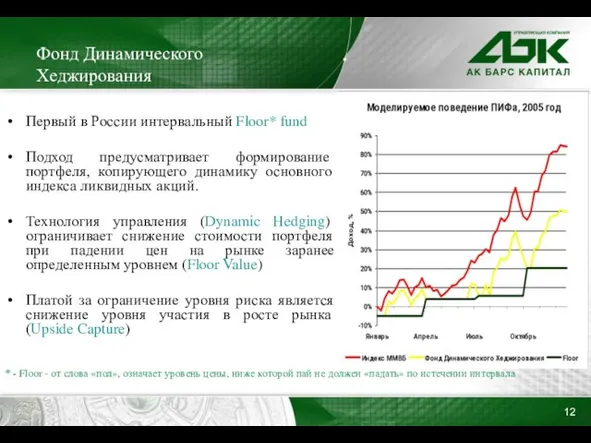

- 12. Фонд Динамического Хеджирования * - Floor - от слова «пол», означает уровень цены, ниже которой пай

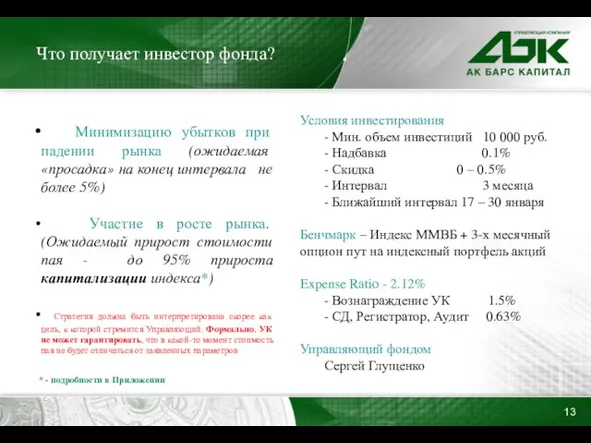

- 13. Что получает инвестор фонда? Минимизацию убытков при падении рынка (ожидаемая «просадка» на конец интервала не более

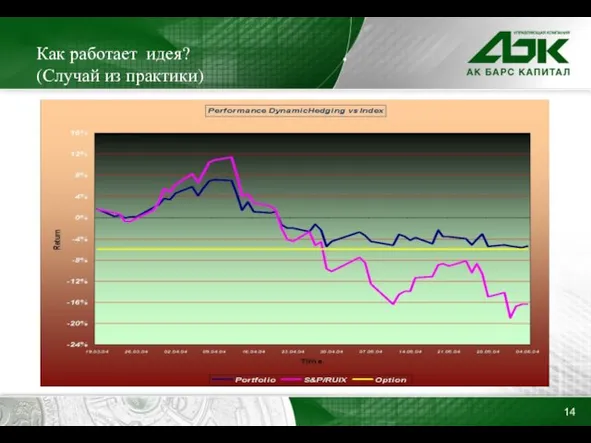

- 14. Как работает идея? (Случай из практики)

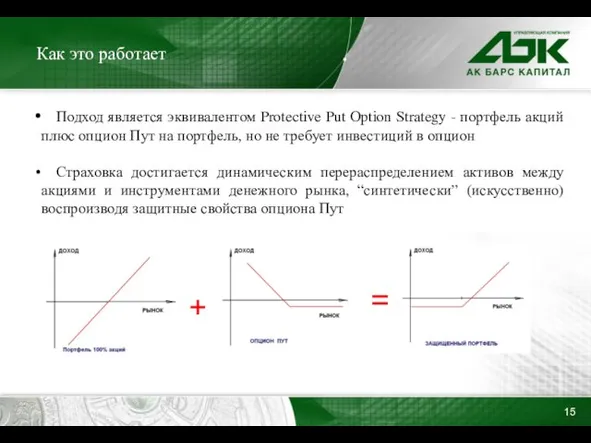

- 15. Как это работает Подход является эквивалентом Protective Put Option Strategy - портфель акций плюс опцион Пут

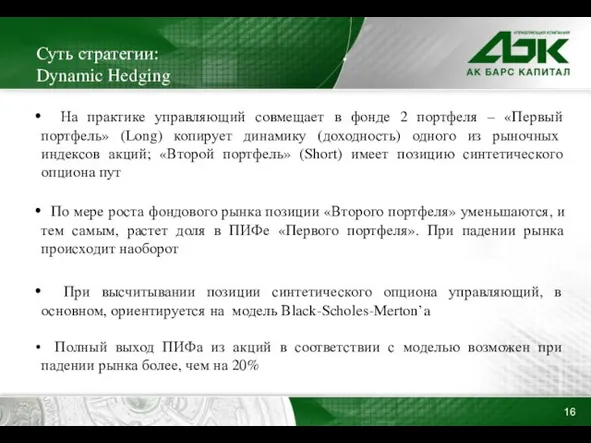

- 16. Суть стратегии: Dynamic Hedging На практике управляющий совмещает в фонде 2 портфеля – «Первый портфель» (Long)

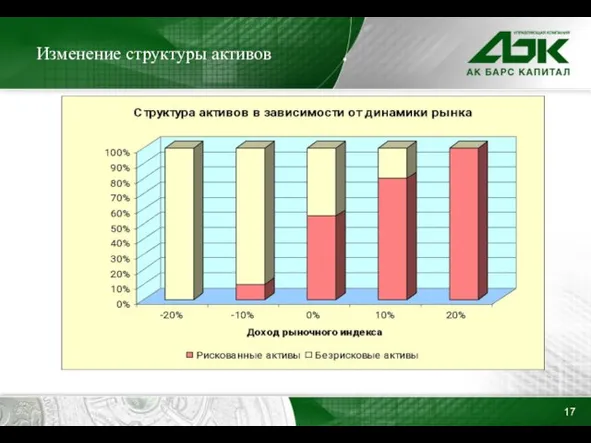

- 17. Изменение структуры активов

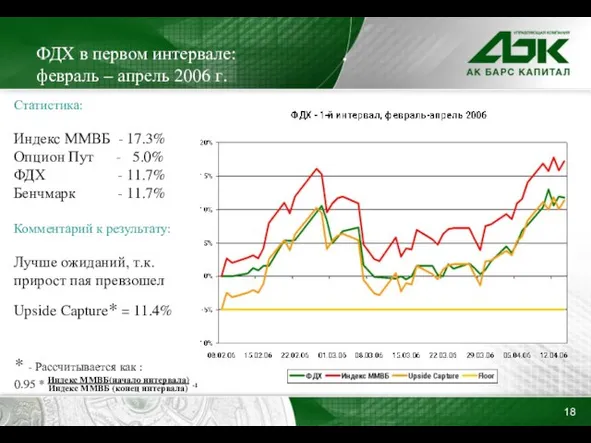

- 18. ФДХ в первом интервале: февраль – апрель 2006 г. Статистика: Индекс ММВБ - 17.3% Опцион Пут

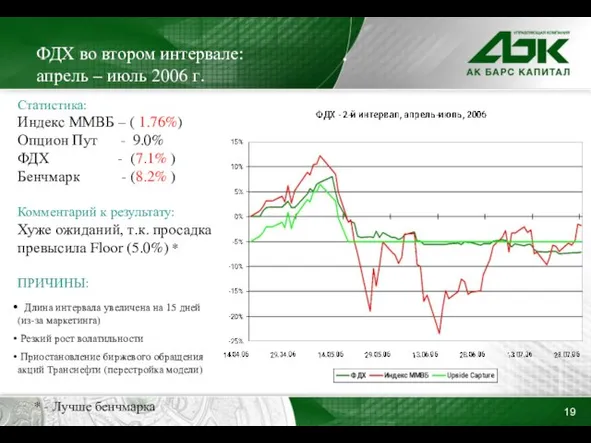

- 19. ФДХ во втором интервале: апрель – июль 2006 г. Статистика: Индекс ММВБ – ( 1.76%) Опцион

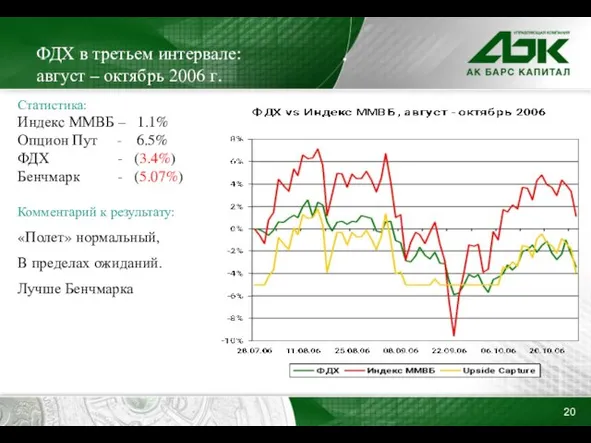

- 20. ФДХ в третьем интервале: август – октябрь 2006 г. Статистика: Индекс ММВБ – 1.1% Опцион Пут

- 21. ФДХ: Потенциальный Потребитель Инвестор, чей «бюджет риска» ниже ожидаемой 3-х месячной волатильности рынка Инвестор, решивший зафиксировать

- 22. БЛАГОДАРЮ ЗА ВНИМАНИЕ!

- 23. Приложение

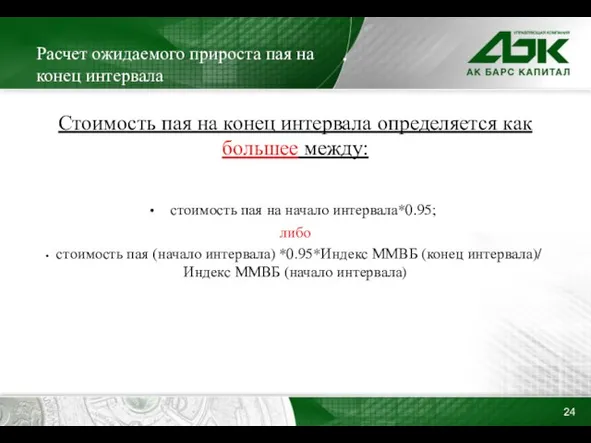

- 24. Расчет ожидаемого прироста пая на конец интервала Стоимость пая на конец интервала определяется как большее между:

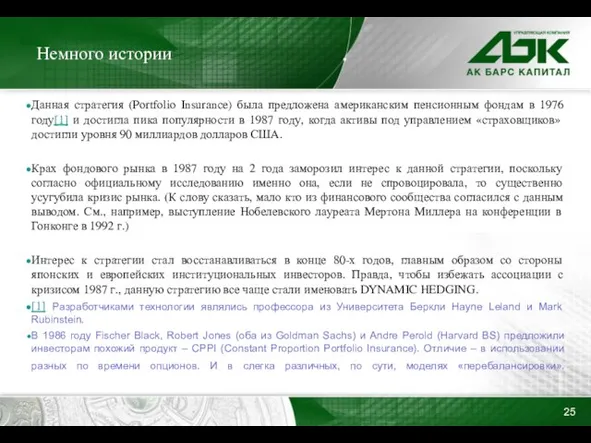

- 25. Немного истории Данная стратегия (Portfolio Insurance) была предложена американским пенсионным фондам в 1976 году[1] и достигла

- 27. Скачать презентацию

Слайд 3Наши инвестиционные инструменты:

α-products: продукты, позволяющие инвесторам добиваться доходов сверх рынка

Наши инвестиционные инструменты:

α-products: продукты, позволяющие инвесторам добиваться доходов сверх рынка

Слайд 4β–products : Преимущества Индексного Инвестирования

Доходность

Международный опыт ставит под сомнение способность активно

β–products : Преимущества Индексного Инвестирования

Доходность

Международный опыт ставит под сомнение способность активно

Слайд 5Сложности при выборе фонда акций с активной стратегией:

Выбор подходящего индикатора при

Сложности при выборе фонда акций с активной стратегией:

Выбор подходящего индикатора при

Слайд 6β–products : Паевой фонд «АК БАРС - Индекс ММВБ»

Индексный фонд акций, использующий

β–products : Паевой фонд «АК БАРС - Индекс ММВБ»

Индексный фонд акций, использующий

Слайд 7β–products : Паевой фонд «Индекс RUXCbonds»

Первый в России индексный фонд, копирующий поведение

β–products : Паевой фонд «Индекс RUXCbonds»

Первый в России индексный фонд, копирующий поведение

Слайд 8Инвестирование в «Индексы» : Вариант от Standard & Poor’s

«Ядро» портфеля (

Инвестирование в «Индексы» : Вариант от Standard & Poor’s

«Ядро» портфеля (

Слайд 9Риски индексного инвестирования для краткосрочных инвесторов

Вероятное падение рынка более чем на

Риски индексного инвестирования для краткосрочных инвесторов

Вероятное падение рынка более чем на

Слайд 10Методы контроля рыночных рисков и их недостатки

МЕТОДЫ

Stop Loss - принудительное закрытие

Методы контроля рыночных рисков и их недостатки

МЕТОДЫ

Stop Loss - принудительное закрытие

Слайд 11Что предлагаем мы

Фонд динамического хеджирования

Что предлагаем мы

Фонд динамического хеджирования

Слайд 12Фонд Динамического Хеджирования

* - Floor - от слова «пол», означает уровень цены,

Фонд Динамического Хеджирования

* - Floor - от слова «пол», означает уровень цены,

Слайд 13Что получает инвестор фонда?

Минимизацию убытков при падении рынка (ожидаемая «просадка»

Что получает инвестор фонда?

Минимизацию убытков при падении рынка (ожидаемая «просадка»

Слайд 14Как работает идея? (Случай из практики)

Как работает идея? (Случай из практики)

Слайд 15Как это работает

Подход является эквивалентом Protective Put Option Strategy - портфель

Как это работает

Подход является эквивалентом Protective Put Option Strategy - портфель

Слайд 16Суть стратегии: Dynamic Hedging

На практике управляющий совмещает в фонде 2 портфеля

Суть стратегии: Dynamic Hedging

На практике управляющий совмещает в фонде 2 портфеля

Слайд 17Изменение структуры активов

Изменение структуры активов

Слайд 18ФДХ в первом интервале: февраль – апрель 2006 г.

Статистика:

Индекс ММВБ - 17.3%

Опцион

ФДХ в первом интервале: февраль – апрель 2006 г.

Статистика:

Индекс ММВБ - 17.3%

Опцион

Слайд 19ФДХ во втором интервале: апрель – июль 2006 г.

Статистика:

Индекс ММВБ – (

ФДХ во втором интервале: апрель – июль 2006 г.

Статистика:

Индекс ММВБ – (

Слайд 20ФДХ в третьем интервале: август – октябрь 2006 г.

Статистика:

Индекс ММВБ – 1.1%

Опцион

ФДХ в третьем интервале: август – октябрь 2006 г.

Статистика:

Индекс ММВБ – 1.1%

Опцион

Слайд 21ФДХ: Потенциальный Потребитель

Инвестор, чей «бюджет риска» ниже ожидаемой 3-х месячной волатильности

ФДХ: Потенциальный Потребитель

Инвестор, чей «бюджет риска» ниже ожидаемой 3-х месячной волатильности

Слайд 22БЛАГОДАРЮ ЗА ВНИМАНИЕ!

БЛАГОДАРЮ ЗА ВНИМАНИЕ!

Слайд 23Приложение

Приложение

Слайд 24Расчет ожидаемого прироста пая на конец интервала

Стоимость пая на конец интервала

Расчет ожидаемого прироста пая на конец интервала

Стоимость пая на конец интервала

Слайд 25Немного истории

Данная стратегия (Portfolio Insurance) была предложена американским пенсионным фондам в

Немного истории

Данная стратегия (Portfolio Insurance) была предложена американским пенсионным фондам в

Мин сине бәйрәм белән

Мин сине бәйрәм белән О КОМПАНИИ Мы работаем для Вас начиная с 17 января 2001 года. Мы надеемся и дальше развивать деловые и дружеские отношения с нашими пар

О КОМПАНИИ Мы работаем для Вас начиная с 17 января 2001 года. Мы надеемся и дальше развивать деловые и дружеские отношения с нашими пар Презентация1 для 33 и 34

Презентация1 для 33 и 34 Портфолио учителя математики и информатики

Портфолио учителя математики и информатики Разбор товара

Разбор товара Презентация "Малый бизнес и мобильные приложения 2." - скачать презентации по Экономике

Презентация "Малый бизнес и мобильные приложения 2." - скачать презентации по Экономике Презентация на тему Рокоссовский Константин Константинович

Презентация на тему Рокоссовский Константин Константинович Постановка бюджетного управления в группе компаний (на примере инвестиционно-строительного холдинга)

Постановка бюджетного управления в группе компаний (на примере инвестиционно-строительного холдинга) Искусство Презентации

Искусство Презентации Презентация на тему Обморожение

Презентация на тему Обморожение Flora and fauna of the British Isles

Flora and fauna of the British Isles Формирование возрастных особенностей и половых различий подростков

Формирование возрастных особенностей и половых различий подростков Сейсмограф

Сейсмограф Безопасность в сети Интернет

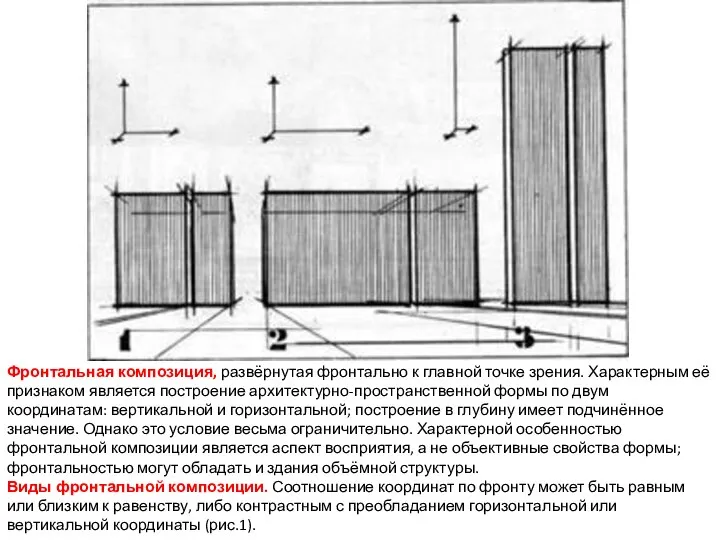

Безопасность в сети Интернет Фронтальная композиция, развёрнутая фронтально к главной точке зрения

Фронтальная композиция, развёрнутая фронтально к главной точке зрения Russian winter

Russian winter ТСК «Каширский Двор»

ТСК «Каширский Двор» Учитель года -2011

Учитель года -2011 Монтаж электроизмерительных приборов

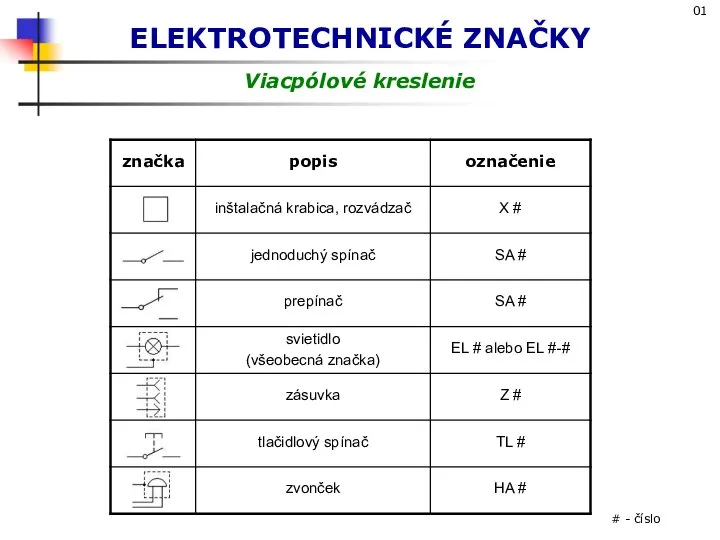

Монтаж электроизмерительных приборов Elektrotechnicke znacky a schemy

Elektrotechnicke znacky a schemy Disaster

Disaster Рождество в Великобритании

Рождество в Великобритании Stories containing idiomatic expressions

Stories containing idiomatic expressions Презентация на тему Антигитлеровская коалиция 1942-1945

Презентация на тему Антигитлеровская коалиция 1942-1945  Лекция 1. Электротермическое оборудование

Лекция 1. Электротермическое оборудование Мировые валютные системы

Мировые валютные системы Выпиливание. Художественная обработка материалов. 5 класс

Выпиливание. Художественная обработка материалов. 5 класс Junior Achievement Магдалена Малеева, gorichka.bg

Junior Achievement Магдалена Малеева, gorichka.bg