- Новые направления в области повышения энергоэффективности, привлекательные для инвестирования

Содержание

- 2. Привлечение инвестиций в проекты, связанные с повышением энергоэффективности в РБ Преобразование котельных в мини - ТЭЦ

- 3. Нормативно-правовые акты, регулирующие деятельность независимых производителей электрической энергии и ГПО «БЕЛЭНЕРГО» ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ЭКОНОМИКИ РБ №

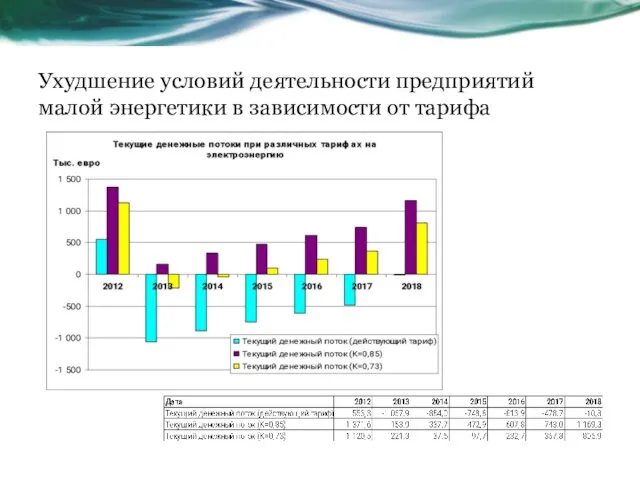

- 4. Ухудшение условий деятельности предприятий малой энергетики в зависимости от тарифа

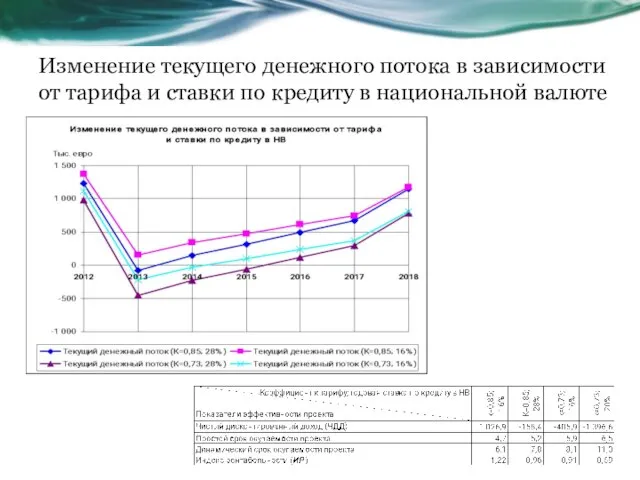

- 5. Изменение текущего денежного потока в зависимости от тарифа и ставки по кредиту в национальной валюте

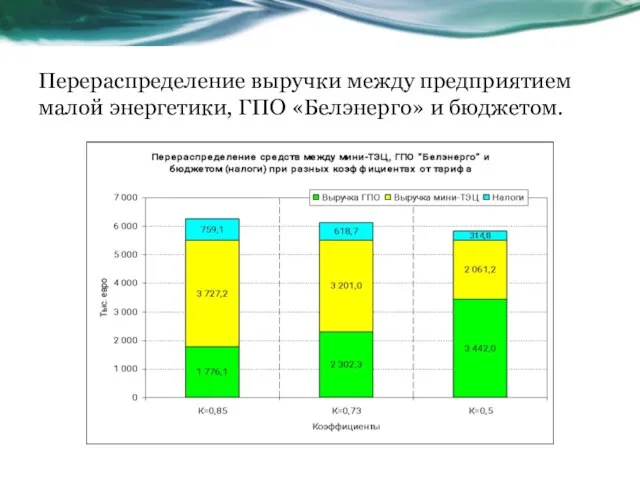

- 6. Перераспределение выручки между предприятием малой энергетики, ГПО «Белэнерго» и бюджетом.

- 7. льготы и преференции для малых городов + льготы и преференции для инвестиционных проектов. кредит в ив

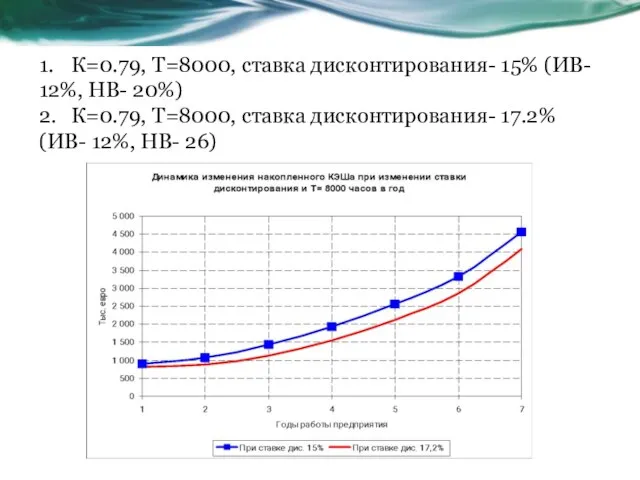

- 8. 1. К=0.79, Т=8000, ставка дисконтирования- 15% (ИВ- 12%, НВ- 20%) 2. К=0.79, Т=8000, ставка дисконтирования- 17.2%

- 9. Cхемы Финансирования проекта Кредитная схема (без льгот строительства в малом городе) Инвестиционный проект в малом городе

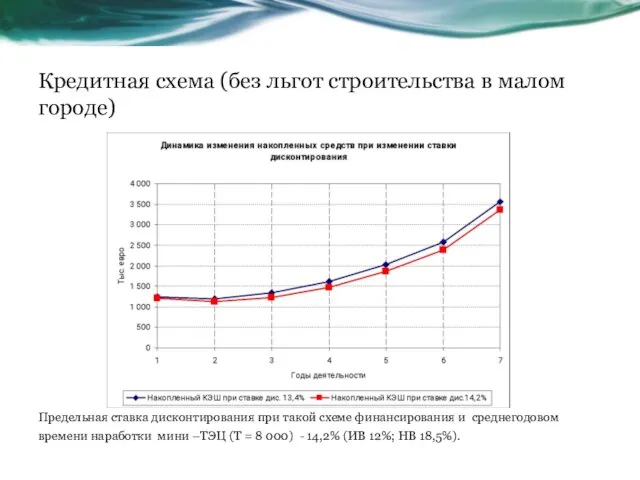

- 10. Кредитная схема (без льгот строительства в малом городе) Предельная ставка дисконтирования при такой схеме финансирования и

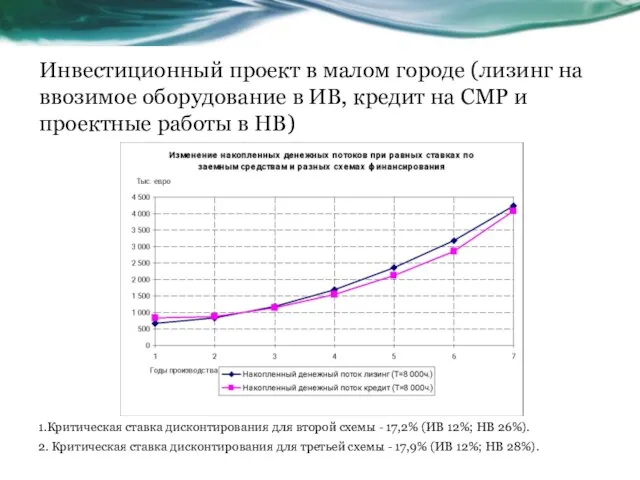

- 11. Инвестиционный проект в малом городе (лизинг на ввозимое оборудование в ИВ, кредит на СМР и проектные

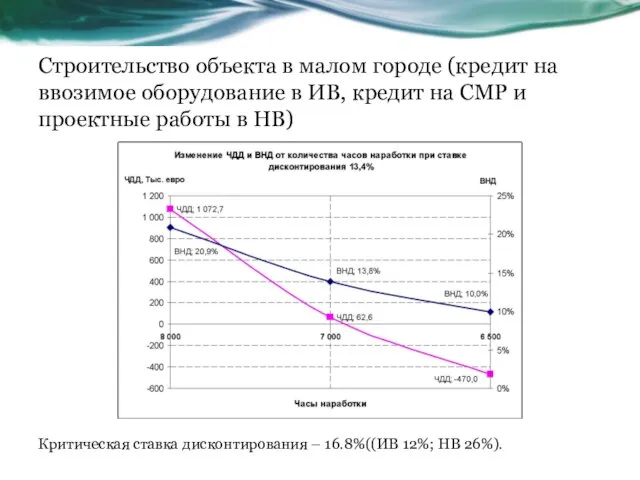

- 12. Строительство объекта в малом городе (кредит на ввозимое оборудование в ИВ, кредит на СМР и проектные

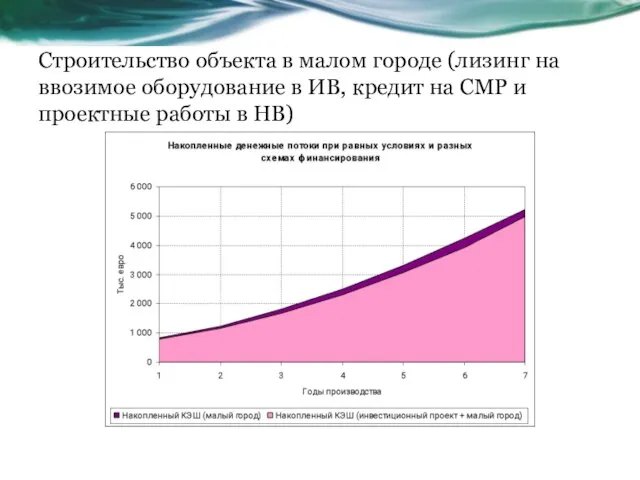

- 13. Строительство объекта в малом городе (лизинг на ввозимое оборудование в ИВ, кредит на СМР и проектные

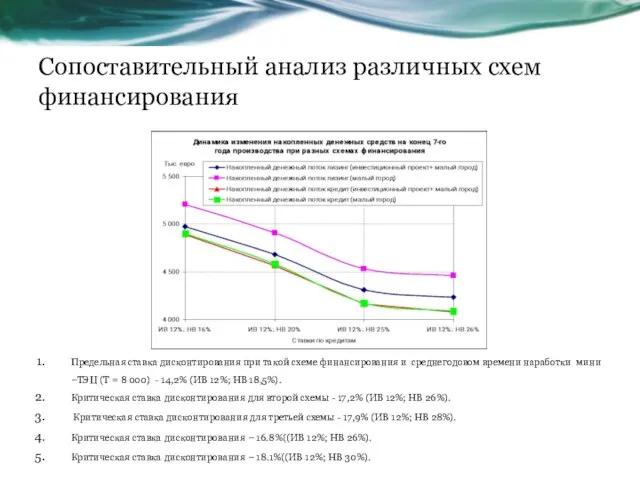

- 14. Сопоставительный анализ различных схем финансирования Предельная ставка дисконтирования при такой схеме финансирования и среднегодовом времени наработки

- 15. Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина.

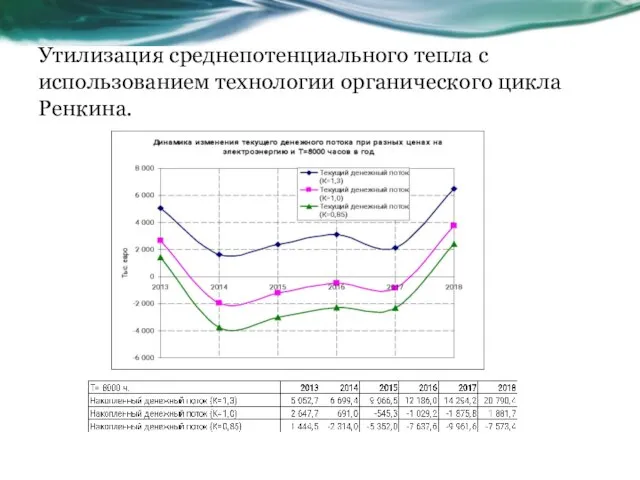

- 16. Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина. Динамика изменения денежного потока при изменении количества

- 17. Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина. Динамика изменения текущего денежного потока при изменении

- 18. Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина. Выводы. Тепловая мощность не должна быть менее

- 19. Внедрение тепловых насосов. Соотношение между стоимостью 1 кВт электрической энергии и 1 кВт тепловой энергии для

- 21. Скачать презентацию

Слайд 2Привлечение инвестиций в проекты, связанные с повышением энергоэффективности в РБ

Преобразование котельных в

Привлечение инвестиций в проекты, связанные с повышением энергоэффективности в РБ

Преобразование котельных в

Слайд 3Нормативно-правовые акты, регулирующие деятельность независимых производителей электрической энергии и ГПО «БЕЛЭНЕРГО»

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА

Нормативно-правовые акты, регулирующие деятельность независимых производителей электрической энергии и ГПО «БЕЛЭНЕРГО»

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА

Слайд 4Ухудшение условий деятельности предприятий малой энергетики в зависимости от тарифа

Ухудшение условий деятельности предприятий малой энергетики в зависимости от тарифа

Слайд 5Изменение текущего денежного потока в зависимости от тарифа и ставки по кредиту

Изменение текущего денежного потока в зависимости от тарифа и ставки по кредиту

Слайд 6Перераспределение выручки между предприятием малой энергетики, ГПО «Белэнерго» и бюджетом.

Перераспределение выручки между предприятием малой энергетики, ГПО «Белэнерго» и бюджетом.

Слайд 7льготы и преференции для малых городов + льготы и преференции для инвестиционных

льготы и преференции для малых городов + льготы и преференции для инвестиционных

Слайд 81. К=0.79, Т=8000, ставка дисконтирования- 15% (ИВ- 12%, НВ- 20%)

2. К=0.79, Т=8000, ставка дисконтирования-

1. К=0.79, Т=8000, ставка дисконтирования- 15% (ИВ- 12%, НВ- 20%) 2. К=0.79, Т=8000, ставка дисконтирования-

Слайд 9Cхемы Финансирования проекта

Кредитная схема (без льгот строительства в малом городе)

Инвестиционный проект в

Cхемы Финансирования проекта

Кредитная схема (без льгот строительства в малом городе)

Инвестиционный проект в

Слайд 10Кредитная схема (без льгот строительства в малом городе)

Предельная ставка дисконтирования при такой

Кредитная схема (без льгот строительства в малом городе)

Предельная ставка дисконтирования при такой

Слайд 11Инвестиционный проект в малом городе (лизинг на ввозимое оборудование в ИВ, кредит

Инвестиционный проект в малом городе (лизинг на ввозимое оборудование в ИВ, кредит

Слайд 12Строительство объекта в малом городе (кредит на ввозимое оборудование в ИВ, кредит

Строительство объекта в малом городе (кредит на ввозимое оборудование в ИВ, кредит

Слайд 13Строительство объекта в малом городе (лизинг на ввозимое оборудование в ИВ, кредит

Строительство объекта в малом городе (лизинг на ввозимое оборудование в ИВ, кредит

Слайд 14Сопоставительный анализ различных схем финансирования

Предельная ставка дисконтирования при такой схеме финансирования и

Сопоставительный анализ различных схем финансирования

Предельная ставка дисконтирования при такой схеме финансирования и

Слайд 15Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина.

Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина.

Слайд 16Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина.

Динамика изменения денежного потока

Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина.

Динамика изменения денежного потока

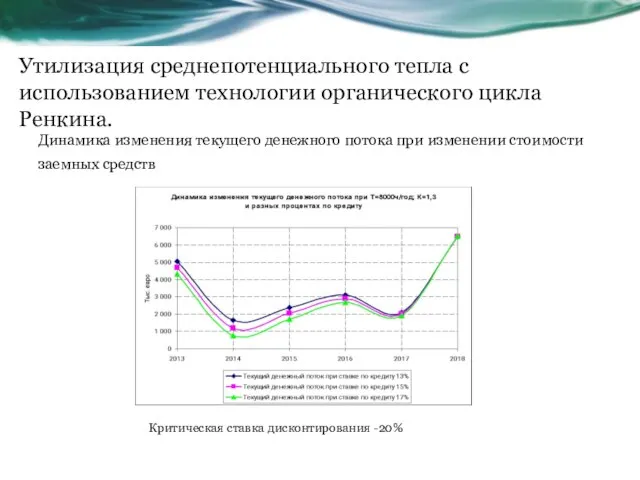

Слайд 17Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина.

Динамика изменения текущего денежного

Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина.

Динамика изменения текущего денежного

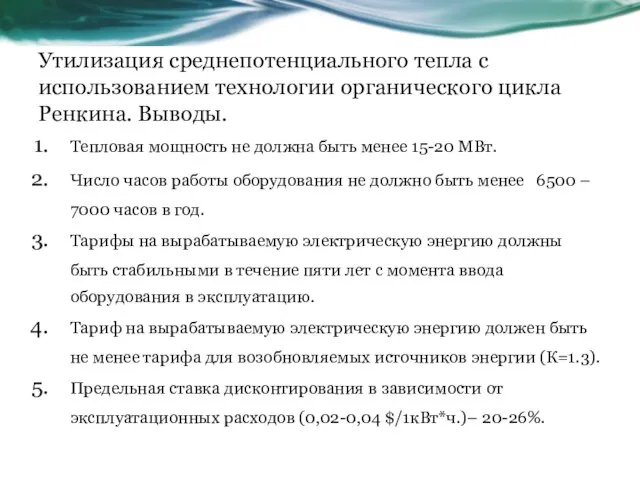

Слайд 18Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина. Выводы.

Тепловая мощность не

Утилизация среднепотенциального тепла с использованием технологии органического цикла Ренкина. Выводы.

Тепловая мощность не

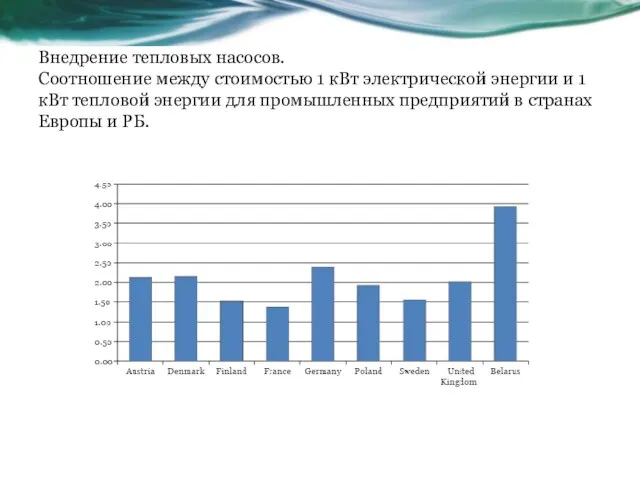

Слайд 19Внедрение тепловых насосов.

Соотношение между стоимостью 1 кВт электрической энергии и 1 кВт

Внедрение тепловых насосов. Соотношение между стоимостью 1 кВт электрической энергии и 1 кВт

Современное искусство

Современное искусство Исследование и анализ ошибок при определении стоимости в оценочной деятельности

Исследование и анализ ошибок при определении стоимости в оценочной деятельности Ценность рода и семьи

Ценность рода и семьи Активная и пассивная безопасность автомобиля

Активная и пассивная безопасность автомобиля Ценообразование в логистических системах

Ценообразование в логистических системах Диагностика финансового состояния организации по критериям банкротства

Диагностика финансового состояния организации по критериям банкротства Лучевая семиотика заболеваний сердца и сосудов

Лучевая семиотика заболеваний сердца и сосудов Право в системе социальных норм

Право в системе социальных норм Презентация на тему Законы Кеплера (11 класс)

Презентация на тему Законы Кеплера (11 класс) Что дарим на праздники? Открытка

Что дарим на праздники? Открытка Гойя Франсиско Хосе де испанский живописец, гравер

Гойя Франсиско Хосе де испанский живописец, гравер Secondary school

Secondary school ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр

ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация

Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация Работа с концептами как одна из форм реализации лингвокультурологического подхода

Работа с концептами как одна из форм реализации лингвокультурологического подхода ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС

ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м

Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м План Путина – победа России

План Путина – победа России Цветоведение

Цветоведение ТЕМА: Наглядное представление статистической информации

ТЕМА: Наглядное представление статистической информации 1

1 Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator

Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator Восточнохристианский и исламский миры

Восточнохристианский и исламский миры «На Кубани родной живем единой семьей»

«На Кубани родной живем единой семьей» Шляпы и короны королевы Великобритании

Шляпы и короны королевы Великобритании Новообразования костей лицевого скелета у детей

Новообразования костей лицевого скелета у детей Изобретение радио Александром Степановичем Поповым

Изобретение радио Александром Степановичем Поповым Влияние цвета на настроение человека

Влияние цвета на настроение человека