- О перспективах развития электроэнергетики Российской Федерации

Содержание

- 2. СОДЕРЖАНИЕ Раздел I. Характеристика состояния электроэнергетики в условиях роста российской экономики Раздел II. Среднесрочная программа развития

- 3. Раздел I. Характеристика состояния электроэнергетики в условиях роста российской экономики

- 4. РОССИЙСКАЯ ЭКОНОМИКА РАСТЕТ На протяжении последних лет Россия демонстрирует устойчивую положительную динамику роста электропотребления Электропотребление в

- 5. Прирост электропотребления различен в каждой региональной энергосистеме Ожидается дефицит мощности в ряде энергосистем Требуется дифференцированная региональная

- 6. ЭЛЕКТРОЭНЕРГЕТИКА СТАРЕЕТ Генерирующее оборудование и сети большей частью отработали свой ресурс или срок службы Растут риски

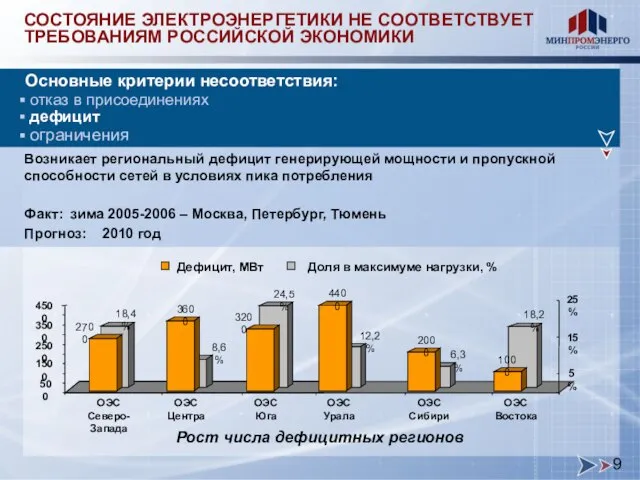

- 7. СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ РОССИЙСКОЙ ЭКОНОМИКИ ГВт 1,5 максимальной нагрузки Санкт-Петербурга или более 660 тыс.

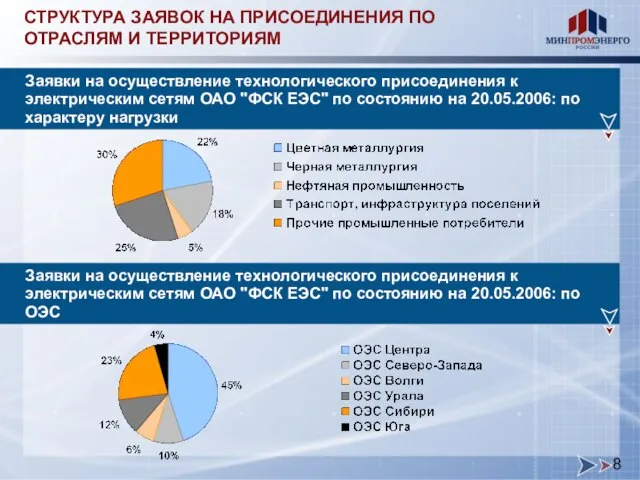

- 8. СТРУКТУРА ЗАЯВОК НА ПРИСОЕДИНЕНИЯ ПО ОТРАСЛЯМ И ТЕРРИТОРИЯМ Заявки на осуществление технологического присоединения к электрическим сетям

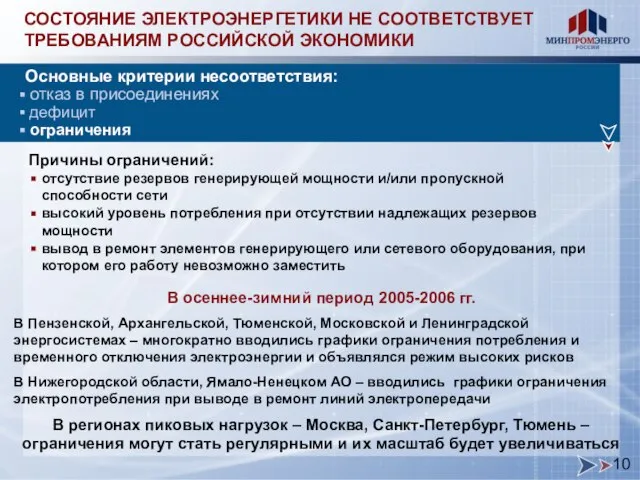

- 9. Возникает региональный дефицит генерирующей мощности и пропускной способности сетей в условиях пика потребления Факт: зима 2005-2006

- 10. Основные критерии несоответствия: отказ в присоединениях дефицит ограничения СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ РОССИЙСКОЙ ЭКОНОМИКИ Причины

- 11. СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ПОТРЕБНОСТЯМ ЭКОНОМИКИ И ПРИВОДИТ К ТОРМОЖЕНИЮ РОСТА ВВП ОТСУТСТВИЕ ВОЗМОЖНОСТИ ПОДКЛЮЧЕНИЯ НОВЫХ

- 12. Раздел II. Среднесрочная программа развития электроэнергетики на 2006-2010 годы

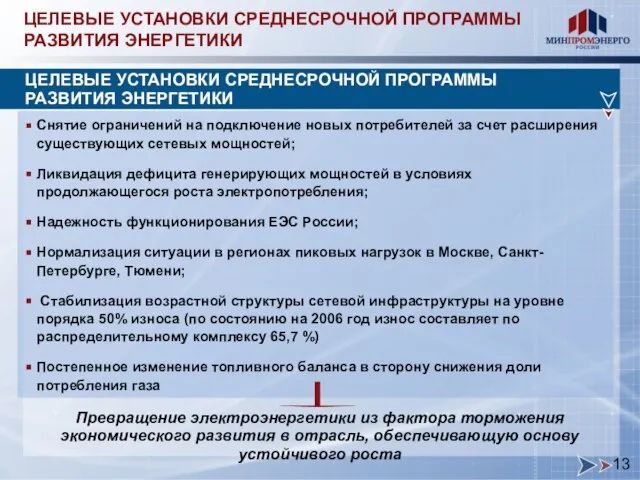

- 13. Снятие ограничений на подключение новых потребителей за счет расширения существующих сетевых мощностей; Ликвидация дефицита генерирующих мощностей

- 14. ОЦЕНКА СПРОСА: источники формирования ИСТОЧНИКИ ФОРМИРОВАНИЯ ОЦЕНКИ СПРОСА Макроэкономические прогнозы социально-экономического развития экономики России Разработанные энергокомпаниями

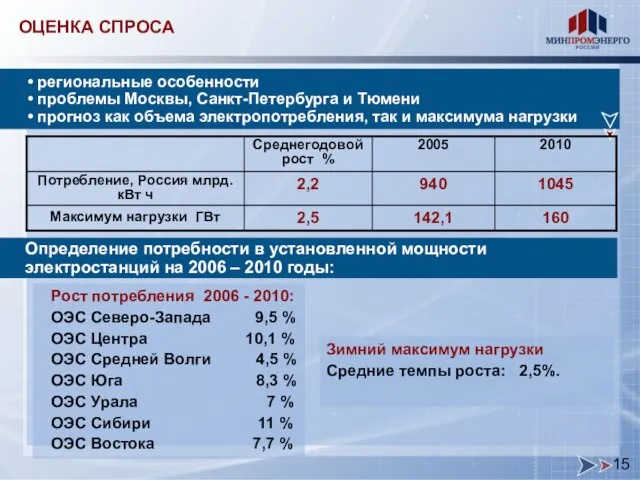

- 15. ОЦЕНКА СПРОСА региональные особенности проблемы Москвы, Санкт-Петербурга и Тюмени прогноз как объема электропотребления, так и максимума

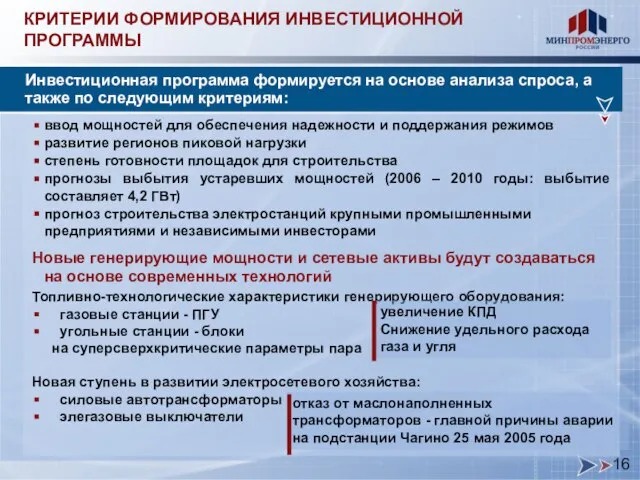

- 16. ввод мощностей для обеспечения надежности и поддержания режимов развитие регионов пиковой нагрузки степень готовности площадок для

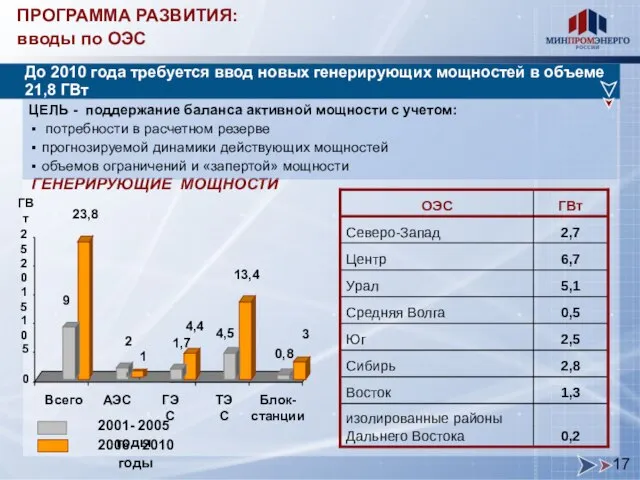

- 17. ПРОГРАММА РАЗВИТИЯ: вводы по ОЭС ГЕНЕРИРУЮЩИЕ МОЩНОСТИ 23,8 9 2 4,4 1,7 13,4 4,5 3 0,8

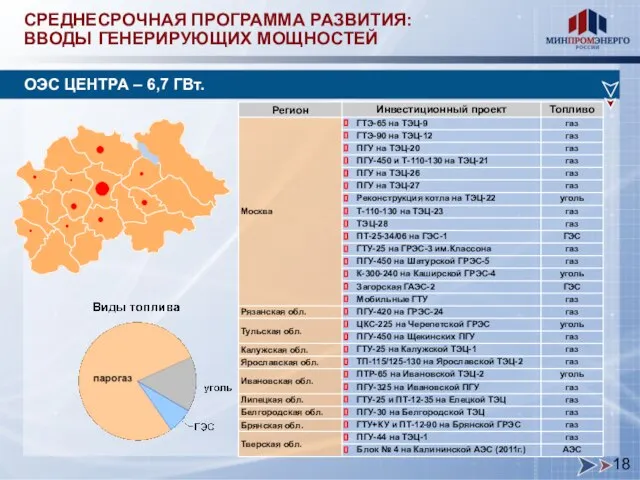

- 18. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ ОЭС ЦЕНТРА – 6,7 ГВт.

- 19. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ ОЭС СЕВЕРО-ЗАПАДА – 2,7 ГВт

- 20. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ ОЭС УРАЛА – 5,1 ГВт

- 21. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ ОЭС ЮГА – 2,5 ГВт, в т.ч. АЭС 1 ГВт.

- 22. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ ОЭС СРЕДНЕЙ ВОЛГИ – 0,5 ГВт.

- 23. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ ОЭС СИБИРИ – 2,8 ГВт

- 24. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ ОЭС ВОСТОКА – 1,3 ГВт

- 25. Вводы новых мощностей по видам генерации до 2010 года (МВт) СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: вводы генерирующих мощностей

- 26. ПРОГРАММА РАЗВИТИЯ СЕТЕВОЙ ИНФРАСТРУКТУРЫ ЛИНИИ ЭЛЕКТРОПЕРЕДАЧ И ПОДСТАНЦИИ: НОВОЕ СТРОИТЕЛЬСТВО, РЕКОНСТРУКЦИЯ, ТЕХПЕРЕВООРУЖЕНИЕ 2001-2005 2006-2010

- 27. СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: развитие сетевой инфраструктуры (ОАО «ФСК ЕЭС») *) Вводы скорректированы с учетом необходимости ввода

- 28. Мероприятия по повышению надежности Мероприятия по снятию ограничений по подключению СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: РАСПРЕДЕЛИТЕЛЬНЫЙ СЕТЕВОЙ КОМПЛЕКС

- 29. Раздел III. Источники финансирования программы развития электроэнергетики

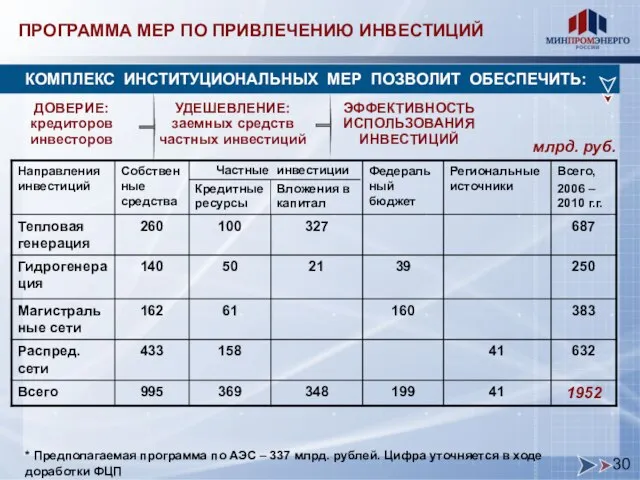

- 30. КОМПЛЕКС ИНСТИТУЦИОНАЛЬНЫХ МЕР ПОЗВОЛИТ ОБЕСПЕЧИТЬ: ПРОГРАММА МЕР ПО ПРИВЛЕЧЕНИЮ ИНВЕСТИЦИЙ ДОВЕРИЕ: кредиторов инвесторов УДЕШЕВЛЕНИЕ: заемных средств

- 31. ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ ДЛЯ ТЕПЛОВОЙ ГЕНЕРАЦИИ Предлагается стратегия постепенного наращивания частных инвестиций в генерацию с 80

- 32. ИСТОЧНИКИ ИНВЕСТИЦИЙ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ млрд. руб.

- 33. ОРИЕНТИРОВОЧНЫЙ ГРАФИК ПРОВЕДЕНИЯ РАЗМЕЩЕНИЙ ДОПОЛНИТЕЛЬНЫХ АКЦИЙ ОГК/ТГК В 2007-2010 году 2006 Завершение формирования компании Возможное начало

- 34. НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2007 году Объемы, сроки и структура

- 35. НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2008 году

- 36. НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2009 – 2010 году Объемы, сроки

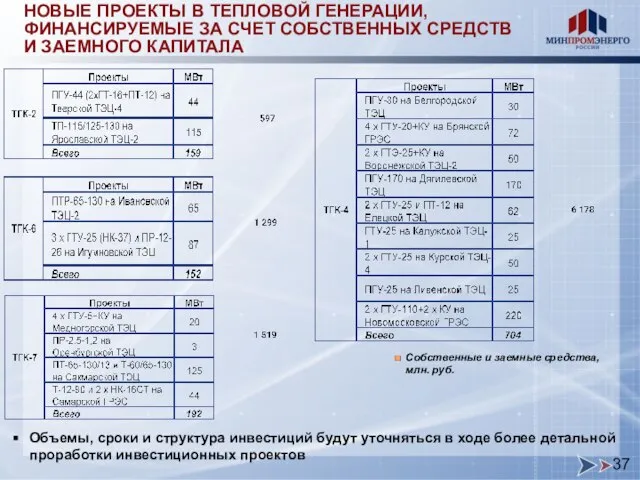

- 37. НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ, ФИНАНСИРУЕМЫЕ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ И ЗАЕМНОГО КАПИТАЛА Объемы, сроки и

- 38. НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ, ФИНАНСИРУЕМЫЕ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ И ЗАЕМНОГО КАПИТАЛА Объемы, сроки и

- 39. МЕХАНИЗМ ГАРАНТИРОВАНИЯ ИНВЕСТИЦИЙ: экономические условия для поддержания надежности инвесторам гарантируется возврат вложенных средств с требуемой нормой

- 40. ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ ДЛЯ ГИДРОГЕНЕРАЦИИ Инвестиции в 2006 – 2010 году: 250 млрд. рублей собственные средства

- 41. ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ ДЛЯ МАГИСТРАЛЬНОГО СЕТЕВОГО КОМПЛЕКСА собственные средства компаний средства федерального бюджета заемные средства Инвестиции

- 42. ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ ДЛЯ РАСПРЕДЕЛИТЕЛЬНОГО СЕТЕВОГО КОМПЛЕКСА собственные средства компаний заемные средства региональные источники Инвестиции в

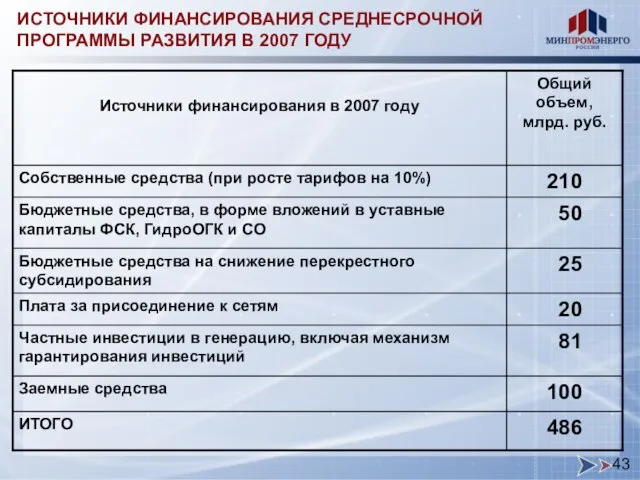

- 43. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ В 2007 ГОДУ

- 44. Раздел IV. Институциональные меры по привлечению инвестиций

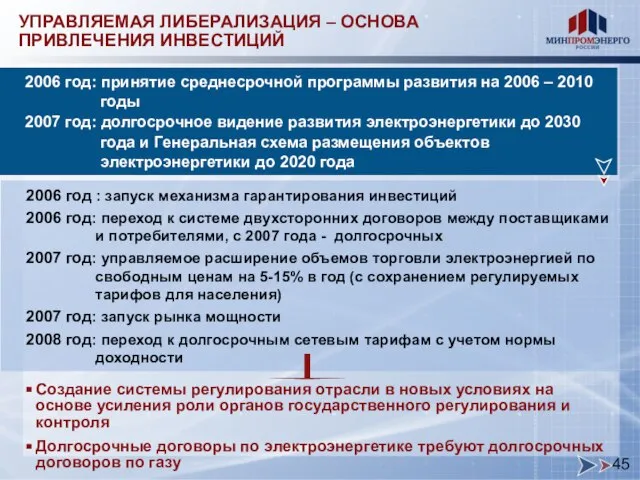

- 45. УПРАВЛЯЕМАЯ ЛИБЕРАЛИЗАЦИЯ – ОСНОВА ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ 2006 год : запуск механизма гарантирования инвестиций 2006 год: переход

- 46. Обеспечить запуск новой модели оптового рынка не позднее 1 августа 2006 года, в том числе, принять

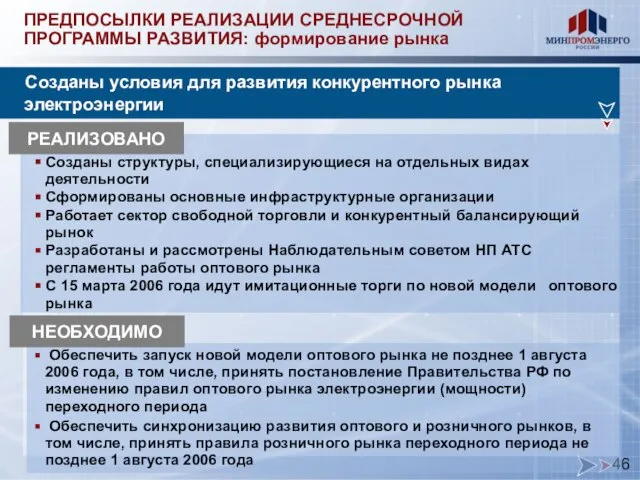

- 47. ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ: изменение тарифообразования В целях обеспечения развития энергетики необходимо перейти к новой

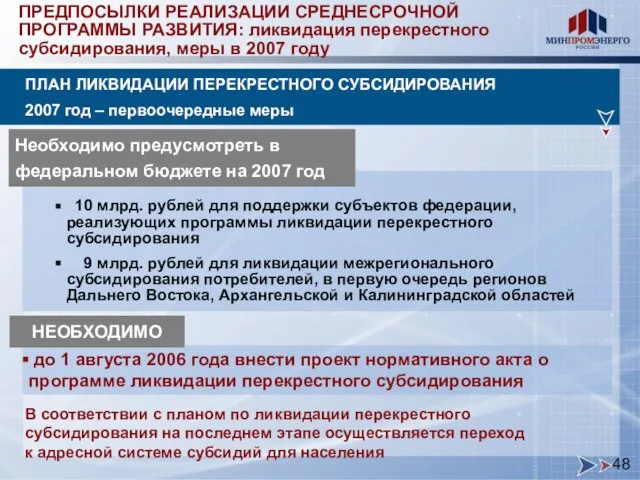

- 48. ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ: ликвидация перекрестного субсидирования, меры в 2007 году ПЛАН ЛИКВИДАЦИИ ПЕРЕКРЕСТНОГО СУБСИДИРОВАНИЯ

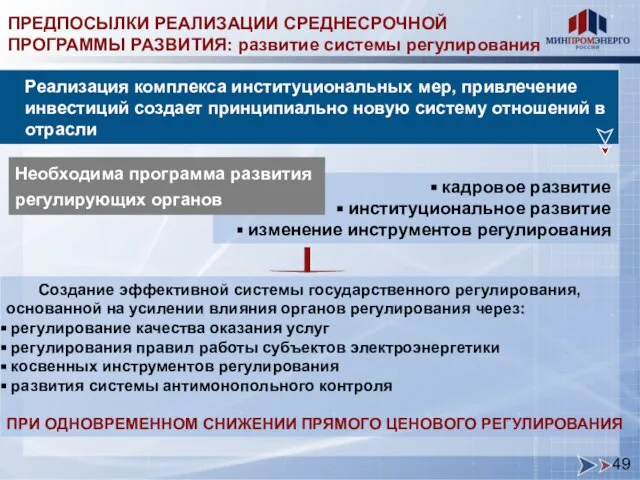

- 49. кадровое развитие институциональное развитие изменение инструментов регулирования ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ: развитие системы регулирования Реализация

- 51. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

Раздел I. Характеристика состояния электроэнергетики в условиях роста российской экономики

Раздел II. Среднесрочная программа развития

СОДЕРЖАНИЕ

Раздел I. Характеристика состояния электроэнергетики в условиях роста российской экономики

Раздел II. Среднесрочная программа развития

Слайд 3Раздел I.

Характеристика состояния электроэнергетики в условиях роста российской экономики

Характеристика состояния электроэнергетики в условиях роста российской экономики

Слайд 4РОССИЙСКАЯ ЭКОНОМИКА РАСТЕТ

На протяжении последних лет Россия демонстрирует устойчивую положительную динамику роста

РОССИЙСКАЯ ЭКОНОМИКА РАСТЕТ

На протяжении последних лет Россия демонстрирует устойчивую положительную динамику роста

Слайд 5

Прирост электропотребления различен в каждой региональной энергосистеме

Ожидается дефицит мощности в ряде энергосистем

Требуется

Прирост электропотребления различен в каждой региональной энергосистеме

Ожидается дефицит мощности в ряде энергосистем

Требуется

Слайд 6

ЭЛЕКТРОЭНЕРГЕТИКА СТАРЕЕТ

Генерирующее оборудование и сети большей частью отработали свой ресурс или срок

ЭЛЕКТРОЭНЕРГЕТИКА СТАРЕЕТ

Генерирующее оборудование и сети большей частью отработали свой ресурс или срок

Слайд 7СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ РОССИЙСКОЙ ЭКОНОМИКИ

ГВт

1,5 максимальной нагрузки Санкт-Петербурга

или более 660

СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ РОССИЙСКОЙ ЭКОНОМИКИ

ГВт

1,5 максимальной нагрузки Санкт-Петербурга

или более 660

Слайд 8СТРУКТУРА ЗАЯВОК НА ПРИСОЕДИНЕНИЯ ПО ОТРАСЛЯМ И ТЕРРИТОРИЯМ

Заявки на осуществление технологического

СТРУКТУРА ЗАЯВОК НА ПРИСОЕДИНЕНИЯ ПО ОТРАСЛЯМ И ТЕРРИТОРИЯМ

Заявки на осуществление технологического

Слайд 9Возникает региональный дефицит генерирующей мощности и пропускной способности сетей в условиях пика

Возникает региональный дефицит генерирующей мощности и пропускной способности сетей в условиях пика

Слайд 10Основные критерии несоответствия:

отказ в присоединениях

дефицит

ограничения

СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ

Основные критерии несоответствия:

отказ в присоединениях

дефицит

ограничения

СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ

Слайд 11СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ПОТРЕБНОСТЯМ ЭКОНОМИКИ И ПРИВОДИТ

К ТОРМОЖЕНИЮ РОСТА ВВП

ОТСУТСТВИЕ

СОСТОЯНИЕ ЭЛЕКТРОЭНЕРГЕТИКИ НЕ СООТВЕТСТВУЕТ ПОТРЕБНОСТЯМ ЭКОНОМИКИ И ПРИВОДИТ

К ТОРМОЖЕНИЮ РОСТА ВВП

ОТСУТСТВИЕ

Слайд 12Раздел II.

Среднесрочная программа развития электроэнергетики на 2006-2010 годы

Раздел II.

Среднесрочная программа развития электроэнергетики на 2006-2010 годы

Слайд 13Снятие ограничений на подключение новых потребителей за счет расширения существующих сетевых мощностей;

Снятие ограничений на подключение новых потребителей за счет расширения существующих сетевых мощностей;

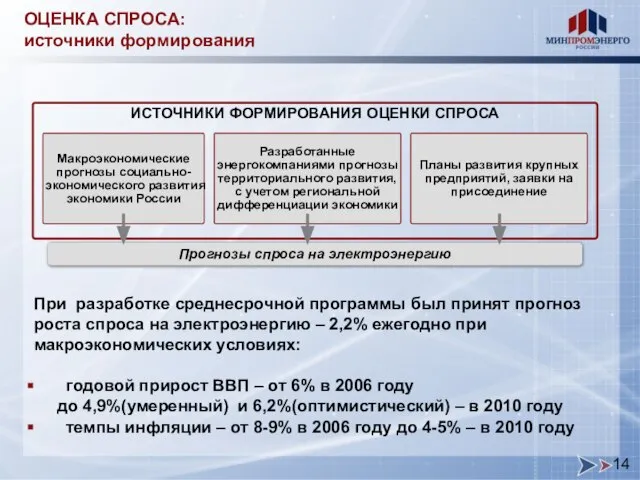

Слайд 14ОЦЕНКА СПРОСА:

источники формирования

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОЦЕНКИ СПРОСА

Макроэкономические прогнозы социально-экономического развития экономики России

Разработанные

ОЦЕНКА СПРОСА:

источники формирования

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОЦЕНКИ СПРОСА

Макроэкономические прогнозы социально-экономического развития экономики России

Разработанные

Слайд 15ОЦЕНКА СПРОСА

региональные особенности

проблемы Москвы, Санкт-Петербурга и Тюмени

прогноз как объема электропотребления, так

ОЦЕНКА СПРОСА

региональные особенности

проблемы Москвы, Санкт-Петербурга и Тюмени

прогноз как объема электропотребления, так

Слайд 16ввод мощностей для обеспечения надежности и поддержания режимов

развитие регионов пиковой нагрузки

степень готовности

ввод мощностей для обеспечения надежности и поддержания режимов

развитие регионов пиковой нагрузки

степень готовности

Слайд 17ПРОГРАММА РАЗВИТИЯ:

вводы по ОЭС

ГЕНЕРИРУЮЩИЕ МОЩНОСТИ

23,8

9

2

4,4

1,7

13,4

4,5

3

0,8

0

5

10

15

20

25

ГВт

Всего

АЭС

ГЭС

ТЭС

Блок-

станции

2006 - 2010 годы

2001- 2005 годы

ЦЕЛЬ -

ПРОГРАММА РАЗВИТИЯ:

вводы по ОЭС

ГЕНЕРИРУЮЩИЕ МОЩНОСТИ

23,8

9

2

4,4

1,7

13,4

4,5

3

0,8

0

5

10

15

20

25

ГВт

Всего

АЭС

ГЭС

ТЭС

Блок-

станции

2006 - 2010 годы

2001- 2005 годы

ЦЕЛЬ -

Слайд 18СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС ЦЕНТРА – 6,7 ГВт.

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС ЦЕНТРА – 6,7 ГВт.

Слайд 19СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС СЕВЕРО-ЗАПАДА – 2,7 ГВт

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС СЕВЕРО-ЗАПАДА – 2,7 ГВт

Слайд 20СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС УРАЛА – 5,1 ГВт

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС УРАЛА – 5,1 ГВт

Слайд 21СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС ЮГА – 2,5 ГВт, в т.ч. АЭС

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС ЮГА – 2,5 ГВт, в т.ч. АЭС

Слайд 22СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

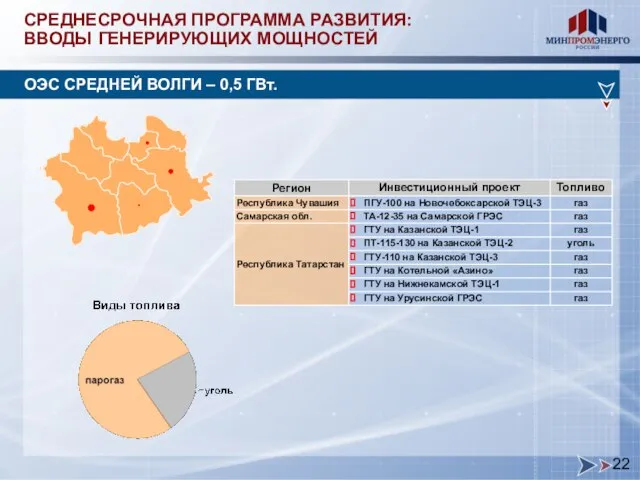

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС СРЕДНЕЙ ВОЛГИ – 0,5 ГВт.

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС СРЕДНЕЙ ВОЛГИ – 0,5 ГВт.

Слайд 23СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС СИБИРИ – 2,8 ГВт

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС СИБИРИ – 2,8 ГВт

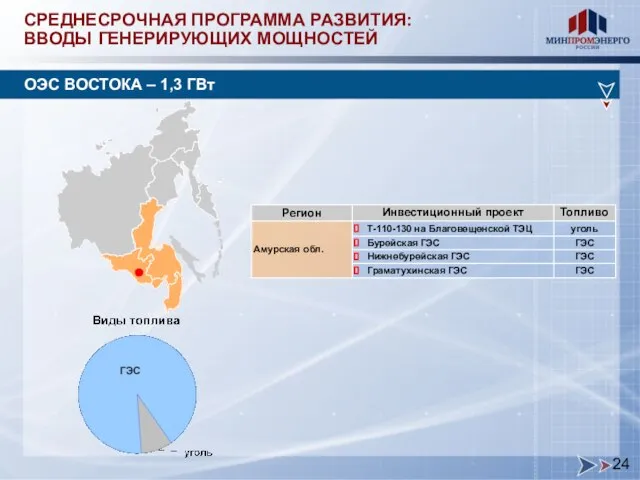

Слайд 24СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС ВОСТОКА – 1,3 ГВт

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

ВВОДЫ ГЕНЕРИРУЮЩИХ МОЩНОСТЕЙ

ОЭС ВОСТОКА – 1,3 ГВт

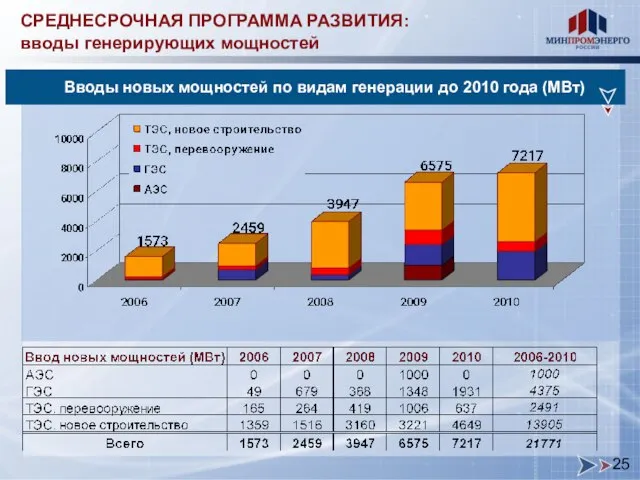

Слайд 25Вводы новых мощностей по видам генерации до 2010 года (МВт)

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

Вводы новых мощностей по видам генерации до 2010 года (МВт)

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

Слайд 26ПРОГРАММА РАЗВИТИЯ СЕТЕВОЙ ИНФРАСТРУКТУРЫ

ЛИНИИ ЭЛЕКТРОПЕРЕДАЧ И ПОДСТАНЦИИ:

НОВОЕ СТРОИТЕЛЬСТВО, РЕКОНСТРУКЦИЯ, ТЕХПЕРЕВООРУЖЕНИЕ

2001-2005

2006-2010

ПРОГРАММА РАЗВИТИЯ СЕТЕВОЙ ИНФРАСТРУКТУРЫ

ЛИНИИ ЭЛЕКТРОПЕРЕДАЧ И ПОДСТАНЦИИ:

НОВОЕ СТРОИТЕЛЬСТВО, РЕКОНСТРУКЦИЯ, ТЕХПЕРЕВООРУЖЕНИЕ

2001-2005

2006-2010

Слайд 27СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

развитие сетевой инфраструктуры (ОАО «ФСК ЕЭС»)

*) Вводы скорректированы с

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

развитие сетевой инфраструктуры (ОАО «ФСК ЕЭС»)

*) Вводы скорректированы с

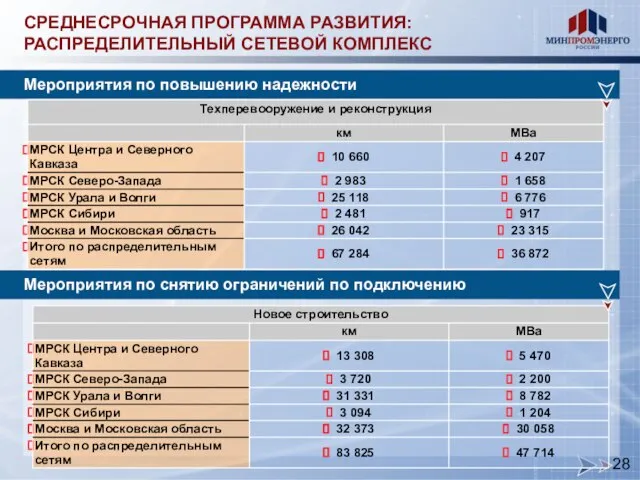

Слайд 28Мероприятия по повышению надежности

Мероприятия по снятию ограничений по подключению

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ:

РАСПРЕДЕЛИТЕЛЬНЫЙ

Мероприятия по повышению надежности

Мероприятия по снятию ограничений по подключению

СРЕДНЕСРОЧНАЯ ПРОГРАММА РАЗВИТИЯ: РАСПРЕДЕЛИТЕЛЬНЫЙ

Слайд 29Раздел III.

Источники финансирования программы развития электроэнергетики

Раздел III.

Источники финансирования программы развития электроэнергетики

Слайд 30КОМПЛЕКС ИНСТИТУЦИОНАЛЬНЫХ МЕР ПОЗВОЛИТ ОБЕСПЕЧИТЬ:

ПРОГРАММА МЕР ПО ПРИВЛЕЧЕНИЮ ИНВЕСТИЦИЙ

ДОВЕРИЕ:

кредиторов

инвесторов

УДЕШЕВЛЕНИЕ:

заемных средств

частных инвестиций

ЭФФЕКТИВНОСТЬ

КОМПЛЕКС ИНСТИТУЦИОНАЛЬНЫХ МЕР ПОЗВОЛИТ ОБЕСПЕЧИТЬ:

ПРОГРАММА МЕР ПО ПРИВЛЕЧЕНИЮ ИНВЕСТИЦИЙ

ДОВЕРИЕ:

кредиторов

инвесторов

УДЕШЕВЛЕНИЕ:

заемных средств

частных инвестиций

ЭФФЕКТИВНОСТЬ

Слайд 31ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ ТЕПЛОВОЙ ГЕНЕРАЦИИ

Предлагается стратегия постепенного наращивания частных инвестиций в

ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ ТЕПЛОВОЙ ГЕНЕРАЦИИ

Предлагается стратегия постепенного наращивания частных инвестиций в

Слайд 32ИСТОЧНИКИ ИНВЕСТИЦИЙ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ

млрд. руб.

ИСТОЧНИКИ ИНВЕСТИЦИЙ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ

млрд. руб.

Слайд 33ОРИЕНТИРОВОЧНЫЙ ГРАФИК ПРОВЕДЕНИЯ РАЗМЕЩЕНИЙ ДОПОЛНИТЕЛЬНЫХ АКЦИЙ ОГК/ТГК В 2007-2010 году

2006

Завершение формирования

ОРИЕНТИРОВОЧНЫЙ ГРАФИК ПРОВЕДЕНИЯ РАЗМЕЩЕНИЙ ДОПОЛНИТЕЛЬНЫХ АКЦИЙ ОГК/ТГК В 2007-2010 году

2006

Завершение формирования

Слайд 34НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2007 году

Объемы,

НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2007 году

Объемы,

Слайд 35НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2008 году

НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2008 году

Слайд 36НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2009 –

НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ: КАНДИДАТЫ НА РАЗМЕЩЕНИЕ АКЦИЙ В 2009 –

Слайд 37НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ, ФИНАНСИРУЕМЫЕ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ И ЗАЕМНОГО

НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ, ФИНАНСИРУЕМЫЕ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ И ЗАЕМНОГО

Слайд 38НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ, ФИНАНСИРУЕМЫЕ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ И ЗАЕМНОГО

НОВЫЕ ПРОЕКТЫ В ТЕПЛОВОЙ ГЕНЕРАЦИИ, ФИНАНСИРУЕМЫЕ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ И ЗАЕМНОГО

Слайд 39МЕХАНИЗМ ГАРАНТИРОВАНИЯ ИНВЕСТИЦИЙ:

экономические условия для поддержания надежности

инвесторам гарантируется возврат вложенных средств с

МЕХАНИЗМ ГАРАНТИРОВАНИЯ ИНВЕСТИЦИЙ:

экономические условия для поддержания надежности

инвесторам гарантируется возврат вложенных средств с

Слайд 40ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ ГИДРОГЕНЕРАЦИИ

Инвестиции в 2006 – 2010 году: 250 млрд.

ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ ГИДРОГЕНЕРАЦИИ

Инвестиции в 2006 – 2010 году: 250 млрд.

Слайд 41ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ МАГИСТРАЛЬНОГО СЕТЕВОГО КОМПЛЕКСА

собственные средства компаний

средства федерального бюджета

заемные

ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ МАГИСТРАЛЬНОГО СЕТЕВОГО КОМПЛЕКСА

собственные средства компаний

средства федерального бюджета

заемные

Слайд 42ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ РАСПРЕДЕЛИТЕЛЬНОГО СЕТЕВОГО КОМПЛЕКСА

собственные средства компаний

заемные средства

региональные источники

Инвестиции

ОСОБЕННОСТИ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

ДЛЯ РАСПРЕДЕЛИТЕЛЬНОГО СЕТЕВОГО КОМПЛЕКСА

собственные средства компаний

заемные средства

региональные источники

Инвестиции

Слайд 43ИСТОЧНИКИ ФИНАНСИРОВАНИЯ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ В 2007 ГОДУ

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ В 2007 ГОДУ

Слайд 44Раздел IV.

Институциональные меры по привлечению инвестиций

Раздел IV.

Институциональные меры по привлечению инвестиций

Слайд 45УПРАВЛЯЕМАЯ ЛИБЕРАЛИЗАЦИЯ – ОСНОВА

ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

2006 год : запуск механизма гарантирования

УПРАВЛЯЕМАЯ ЛИБЕРАЛИЗАЦИЯ – ОСНОВА

ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

2006 год : запуск механизма гарантирования

Слайд 46 Обеспечить запуск новой модели оптового рынка не позднее 1 августа 2006

Обеспечить запуск новой модели оптового рынка не позднее 1 августа 2006

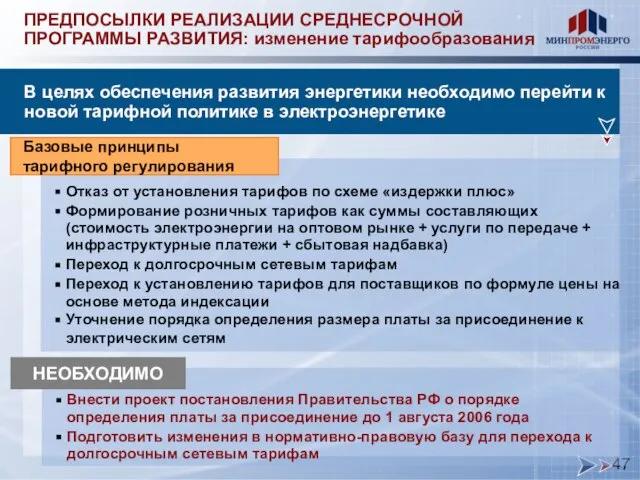

Слайд 47ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ: изменение тарифообразования

В целях обеспечения развития энергетики необходимо

ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ: изменение тарифообразования

В целях обеспечения развития энергетики необходимо

Слайд 48ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ: ликвидация перекрестного субсидирования, меры в 2007 году

ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ: ликвидация перекрестного субсидирования, меры в 2007 году

Слайд 49 кадровое развитие

институциональное развитие

изменение инструментов регулирования

ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ:

кадровое развитие

институциональное развитие

изменение инструментов регулирования

ПРЕДПОСЫЛКИ РЕАЛИЗАЦИИ СРЕДНЕСРОЧНОЙ ПРОГРАММЫ РАЗВИТИЯ:

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног