О страховании рисков, связанных с реализацией JI проектов, осуществляемой в рамках механизмов Киотского протокола

- О страховании рисков, связанных с реализацией JI проектов, осуществляемой в рамках механизмов Киотского протокола

Содержание

- 2. Действующие лица Договор страхования Инвестор Страховщик Договор страхования Исполнитель проекта Договор на поставку определенного количества сертифицированных

- 3. Что следует принимать во внимание участникам проектов при выборе стратегии построения страховой защиты Правовое поле Российской

- 4. Первое и наиболее распространенное желание в отношении того, «Что и зачем страховать» («Экстремальный» подход) Инвестор проекта

- 5. Как можно было бы сделать примерно то же самое, оставаясь при этом в рамках правового поля

- 6. Что следует принимать во внимание участникам проектов при выборе стратегии построения страховой защиты Правовое поле Российской

- 8. Скачать презентацию

Слайд 2Действующие лица

Договор страхования

Инвестор

Страховщик

Договор страхования

Исполнитель проекта

Договор на поставку определенного количества сертифицированных сокращений выбросов

Действующие лица

Договор страхования

Инвестор

Страховщик

Договор страхования

Исполнитель проекта

Договор на поставку определенного количества сертифицированных сокращений выбросов

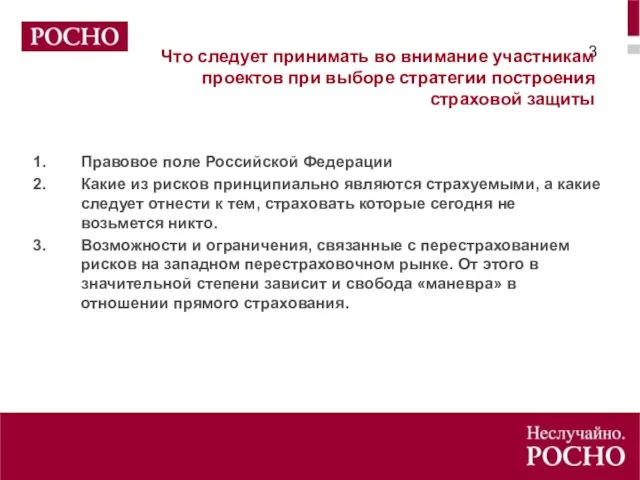

Слайд 3Что следует принимать во внимание участникам проектов при выборе стратегии построения страховой

Что следует принимать во внимание участникам проектов при выборе стратегии построения страховой

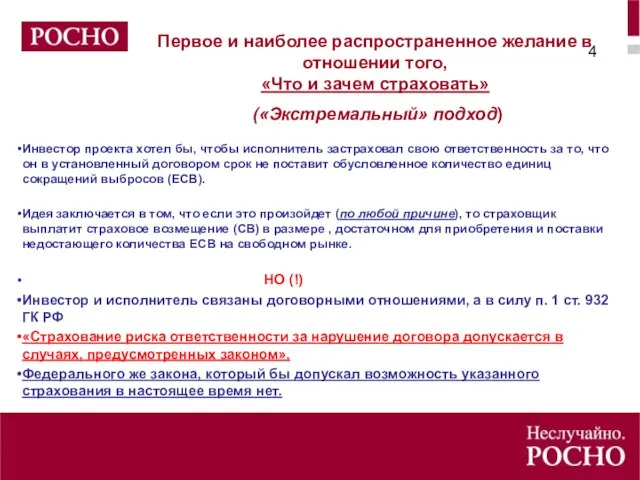

Слайд 4Первое и наиболее распространенное желание в отношении того,

«Что и зачем страховать»

Первое и наиболее распространенное желание в отношении того, «Что и зачем страховать»

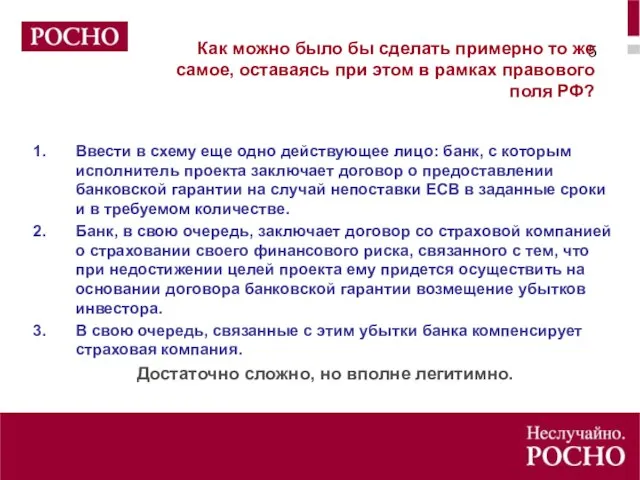

Слайд 5Как можно было бы сделать примерно то же самое, оставаясь при этом

Как можно было бы сделать примерно то же самое, оставаясь при этом

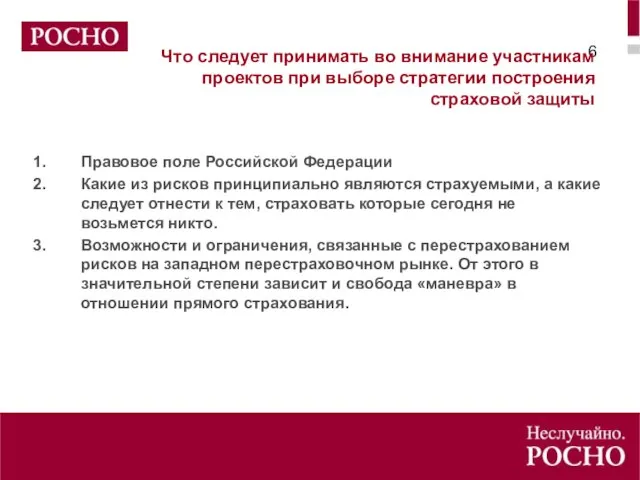

Слайд 6Что следует принимать во внимание участникам проектов при выборе стратегии построения страховой

Что следует принимать во внимание участникам проектов при выборе стратегии построения страховой

Основные положения по проектированию усиления МК

Основные положения по проектированию усиления МК Стратегия построения современной эффективной ИТ-средЫ

Стратегия построения современной эффективной ИТ-средЫ Экономика и статистика

Экономика и статистика Природное пространство и народная архитектура. Традиционный китайский дом

Природное пространство и народная архитектура. Традиционный китайский дом Sviestmaizes 3 kl

Sviestmaizes 3 kl Логопедическая работа с детьми, имеющими дизартрию

Логопедическая работа с детьми, имеющими дизартрию Спиралевидные/ витиеватые линии

Спиралевидные/ витиеватые линии Кривые II порядка на плоскости

Кривые II порядка на плоскости Презентация на тему Окружность, ее центр и радиус

Презентация на тему Окружность, ее центр и радиус Особенности инновационной инфраструктуры высших учебных заведений

Особенности инновационной инфраструктуры высших учебных заведений Мы им обязаны мирным небом над головой…

Мы им обязаны мирным небом над головой… Управление проектом

Управление проектом Региональный Центр Маркетинговых исследований и Коммуникаций «ПРОМА»

Региональный Центр Маркетинговых исследований и Коммуникаций «ПРОМА» Urok_27_03_Maria

Urok_27_03_Maria а зои здесь тихие

а зои здесь тихие Михаил ЕвграфовичСалтыков-Щедрин

Михаил ЕвграфовичСалтыков-Щедрин Атом

Атом Виды документации. Лекция №10

Виды документации. Лекция №10 Устный журнал "Именем Екатерины наречённый"

Устный журнал "Именем Екатерины наречённый" Взаимодействие школы и бизнеса

Взаимодействие школы и бизнеса Принятие христианства. Церковная организация и юрисдикция

Принятие христианства. Церковная организация и юрисдикция 8 ways of SUCCESS

8 ways of SUCCESS Строение и эволюция Вселенной

Строение и эволюция Вселенной Вопрос

Вопрос Отгадайте ребус

Отгадайте ребус 50-летию полёта человека в космос посвящается:

50-летию полёта человека в космос посвящается: Искусство

Искусство  Биология белой трясогузки в условиях Омской области.

Биология белой трясогузки в условиях Омской области.