- Облiк основних засобiв i нематерiальних активiв. Амортизація

Содержание

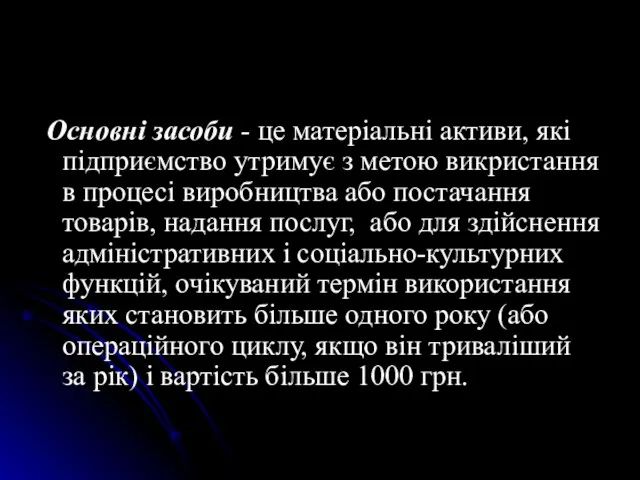

- 2. Основнi засоби - це матерiальнi активи, якi пiдприємство утримує з метою викристання в процесi виробництва або

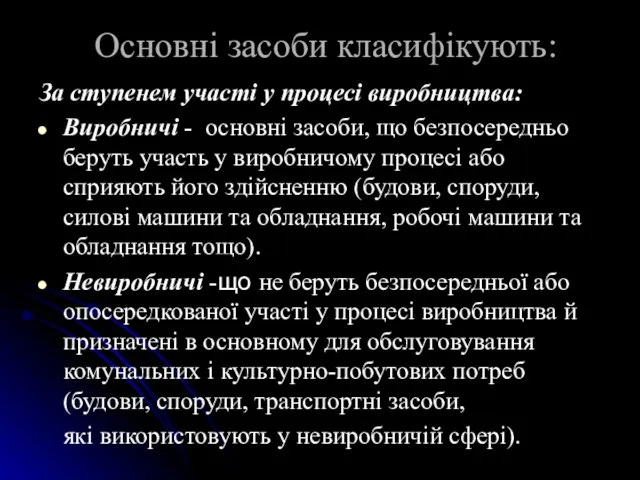

- 3. Основні засоби класифікують: За ступенем участi у процесi виробництва: Виробничi - основнi засоби, що безпосередньо беруть

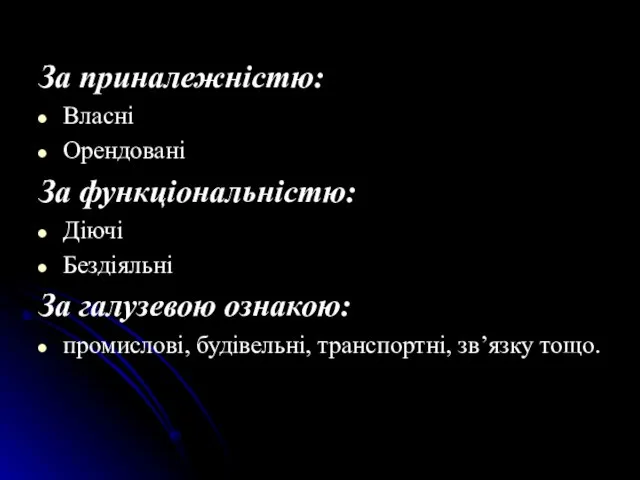

- 4. За приналежністю: Власнi Орендованi За функціональністю: Дiючi Бездiяльнi За галузевою ознакою: промисловi, будівельнi, транспортнi, зв’язку тощо.

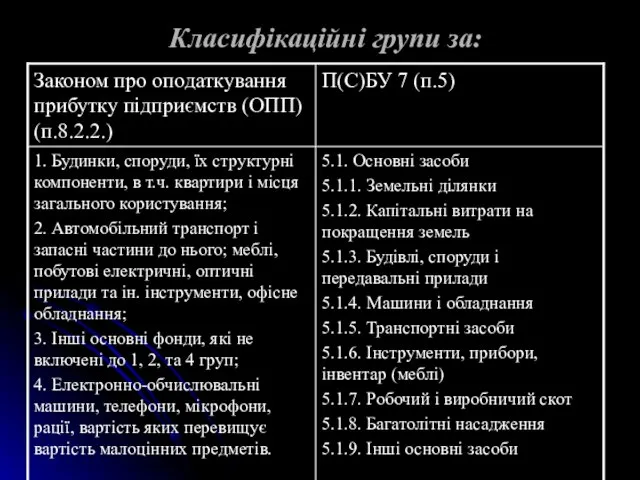

- 6. Класифікаційні групи за:

- 7. Для відображення в бухгалтерському обліку різних операцій з основними засобами використовують такі оцінки їх вартості: Первiсна

- 8. Переоцiнена вартiсть - вартiсть необоротних активiв пiсля їх переоцiнки. Залишкова вартiсть - рiзниця мiж первiсною (переоцiненою)

- 9. Амортизаційна вартість - первiсна або переоцiнена вартiсть необоротних активiв за вирахуванням їх лiквiдацiної вартостi. Ліквідаційна вартість

- 11. Первісна вартість основних засобів може змінюватись (збільшуватись або зменшуватись) : При покращенні об’єкта основних засобів (модернізація,

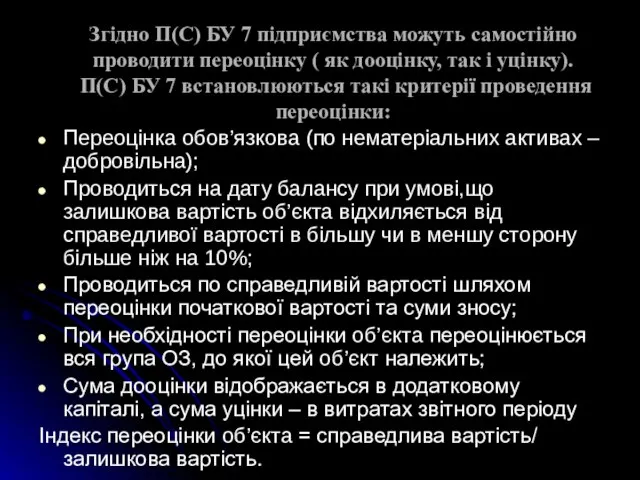

- 12. Згідно П(С) БУ 7 підприємства можуть самостійно проводити переоцінку ( як дооцінку, так і уцінку). П(С)

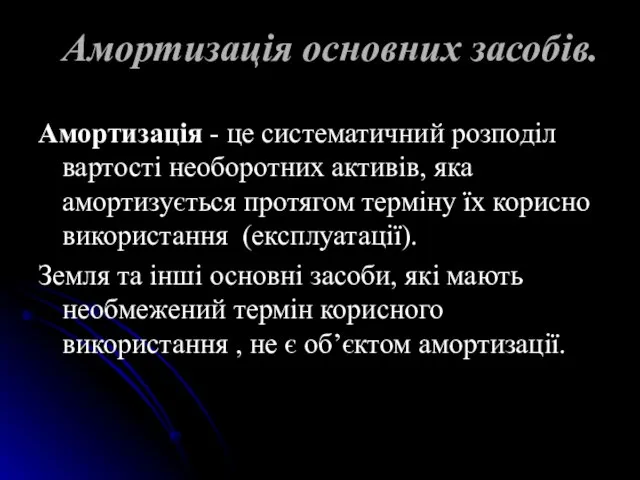

- 13. Амортизацiя основних засобiв. Амортизацiя - це систематичний розподiл вартостi необоротних активiв, яка амортизується протягом терміну їх

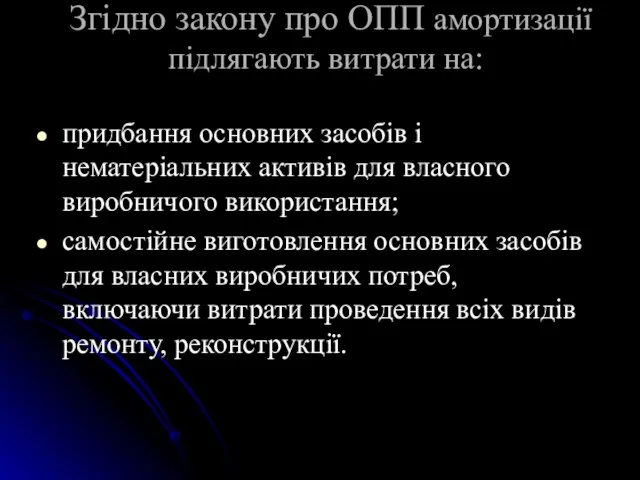

- 14. Згідно закону про ОПП амортизацiї пiдлягають витрати на: придбання основних засобiв i нематерiальних активiв для власного

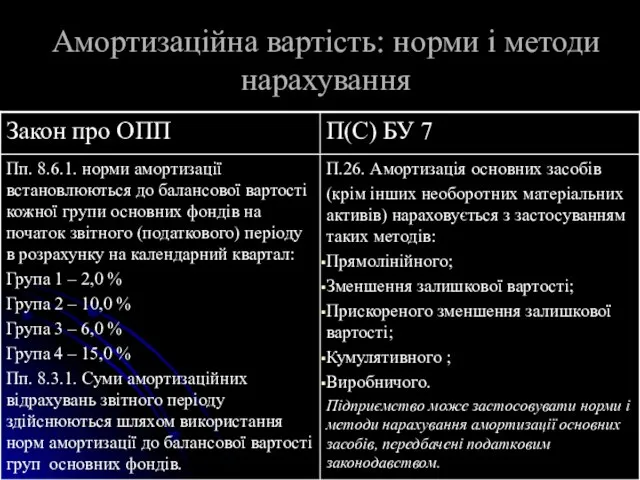

- 16. Амортизаційна вартість: норми і методи нарахування

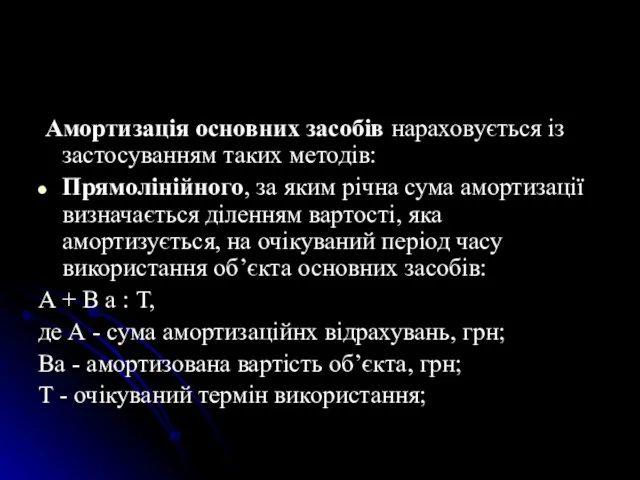

- 17. Амортизацiя основних засобiв нараховується iз застосуванням таких методiв: Прямолiнiйного, за яким рiчна сума амортизацiї визначається дiленням

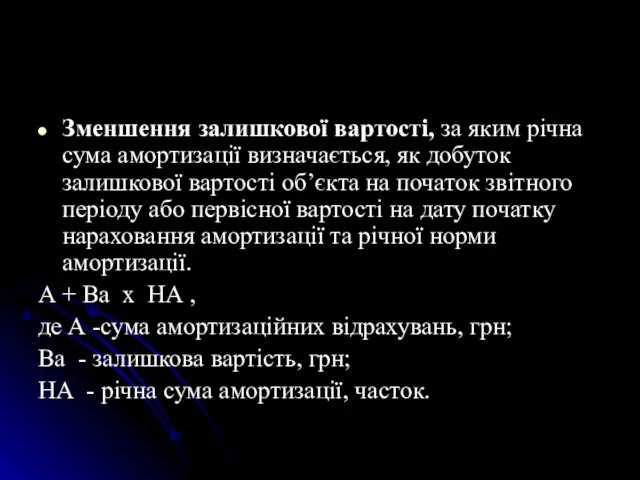

- 18. Зменшення залишкової вартостi, за яким рiчна сума амортизацiї визначається, як добуток залишкової вартостi об’єкта на початок

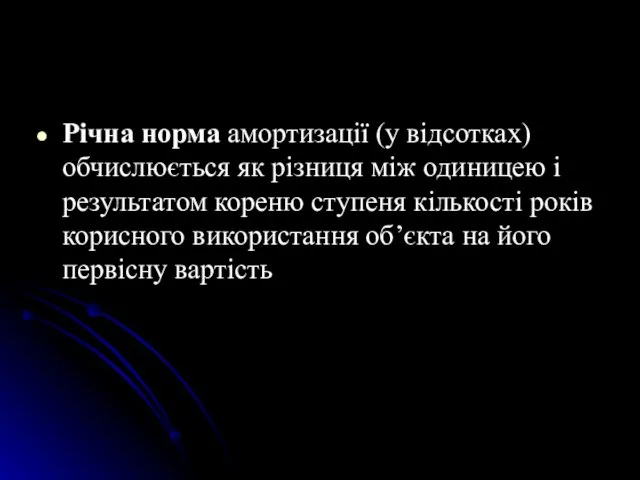

- 19. Рiчна норма амортизацiї (у вiдсотках) обчислюється як рiзниця мiж одиницею i результатом кореню ступеня кiлькостi рокiв

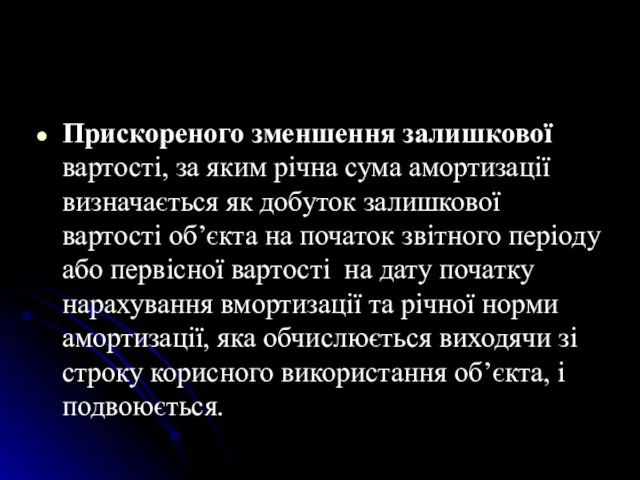

- 20. Прискореного зменшення залишкової вартостi, за яким рiчна сума амортизацiї визначається як добуток залишкової вартостi об’єкта на

- 22. Комулятивного, за яким рiчна сума визначається як добуток вартостi,що амортизується, та комулятивноного коефiцiєнта. Комулятивний коефiцiвєнт розраховується

- 23. виробничого, за яким мiсячна сума амортизацiї визначається, як добуток фактичного мiсячного обсягу продукцiї та виробничої ставки

- 24. Бухгалтерський фiнансовий облiк основних засобiв повинен забезпечувати: контроль за зберiганням основних засобiв; своєчасне, правильне документальне оформлення

- 25. виявлення зайвих та морально застарiлих основних засобiв; вiдображення в облiку витрат на ремонт основних засобiв; визначення

- 26. Документальне оформлення облiку основних засобiв Типова форма № 03-1 «Акт прийому-передачi (внутрiшнього перемiщення) основних засобiв» застосовується

- 27. Типова форма № 03-2 « Акт прийому-здачi вiдремонтованих, реконструйованих та модернiзованих об’єктiв» застосовується для оформлення приймання-здачi

- 28. Типова форма № 03-6 «Iнвентарна карта облiку основних засобiв» застосовується для аналiтичного облiку та узагальнення iнформацiї

- 29. Типова форма «№ 03-9 «Iнвентарний список основних засобiв» застосовується в мiсцях експлуатацiї основних засобiв для облiку

- 30. Облiк основних засобiв (рахунок 10 i 13) Для облiку основних засобiв призначені рахунки 10 “Основнi засоби”

- 31. На дебетi рахунка 10 вiдображається собiвартiсть основних засобiв, що надiйшли у звiтному перiодi, а на кредитi

- 32. Аналiтичний облiк основних засобiв ведеться по кожному об’єкту за допомогою карток облiку руху основних засобiв. Кожному

- 34. Скачать презентацию

Слайд 3Основні засоби класифікують:

За ступенем участi у процесi виробництва:

Виробничi - основнi засоби, що

Основні засоби класифікують:

За ступенем участi у процесi виробництва:

Виробничi - основнi засоби, що

Слайд 4За приналежністю:

Власнi

Орендованi

За функціональністю:

Дiючi

Бездiяльнi

За галузевою ознакою:

промисловi, будівельнi, транспортнi, зв’язку тощо.

За приналежністю:

Власнi

Орендованi

За функціональністю:

Дiючi

Бездiяльнi

За галузевою ознакою:

промисловi, будівельнi, транспортнi, зв’язку тощо.

Слайд 6Класифікаційні групи за:

Класифікаційні групи за:

Слайд 7Для відображення в бухгалтерському обліку різних операцій з основними засобами використовують такі

Для відображення в бухгалтерському обліку різних операцій з основними засобами використовують такі

Слайд 8Переоцiнена вартiсть - вартiсть необоротних активiв пiсля їх переоцiнки.

Залишкова вартiсть - рiзниця

Переоцiнена вартiсть - вартiсть необоротних активiв пiсля їх переоцiнки.

Залишкова вартiсть - рiзниця

Слайд 9Амортизаційна вартість - первiсна або переоцiнена вартiсть необоротних активiв за вирахуванням їх

Амортизаційна вартість - первiсна або переоцiнена вартiсть необоротних активiв за вирахуванням їх

Слайд 11Первісна вартість основних засобів може змінюватись (збільшуватись або зменшуватись) :

При покращенні об’єкта

Первісна вартість основних засобів може змінюватись (збільшуватись або зменшуватись) :

При покращенні об’єкта

Слайд 12Згідно П(С) БУ 7 підприємства можуть самостійно проводити переоцінку ( як дооцінку,

Згідно П(С) БУ 7 підприємства можуть самостійно проводити переоцінку ( як дооцінку,

Слайд 13

Амортизацiя основних засобiв.

Амортизацiя - це систематичний розподiл вартостi необоротних активiв, яка амортизується

Амортизацiя основних засобiв.

Амортизацiя - це систематичний розподiл вартостi необоротних активiв, яка амортизується

Слайд 14 Згідно закону про ОПП амортизацiї пiдлягають витрати на:

придбання основних засобiв i

Згідно закону про ОПП амортизацiї пiдлягають витрати на:

придбання основних засобiв i

Слайд 16Амортизаційна вартість: норми і методи нарахування

Амортизаційна вартість: норми і методи нарахування

Слайд 17 Амортизацiя основних засобiв нараховується iз застосуванням таких методiв:

Прямолiнiйного, за яким рiчна

Амортизацiя основних засобiв нараховується iз застосуванням таких методiв:

Прямолiнiйного, за яким рiчна

Слайд 18Зменшення залишкової вартостi, за яким рiчна сума амортизацiї визначається, як добуток залишкової

Зменшення залишкової вартостi, за яким рiчна сума амортизацiї визначається, як добуток залишкової

Слайд 19Рiчна норма амортизацiї (у вiдсотках) обчислюється як рiзниця мiж одиницею i результатом

Рiчна норма амортизацiї (у вiдсотках) обчислюється як рiзниця мiж одиницею i результатом

Слайд 20Прискореного зменшення залишкової вартостi, за яким рiчна сума амортизацiї визначається як добуток

Прискореного зменшення залишкової вартостi, за яким рiчна сума амортизацiї визначається як добуток

Слайд 22 Комулятивного, за яким рiчна сума визначається як добуток вартостi,що амортизується, та

Комулятивного, за яким рiчна сума визначається як добуток вартостi,що амортизується, та

Слайд 23 виробничого, за яким мiсячна сума амортизацiї визначається, як добуток фактичного мiсячного

виробничого, за яким мiсячна сума амортизацiї визначається, як добуток фактичного мiсячного

Слайд 24Бухгалтерський фiнансовий облiк основних засобiв повинен забезпечувати:

контроль за зберiганням основних засобiв;

своєчасне, правильне

Бухгалтерський фiнансовий облiк основних засобiв повинен забезпечувати:

контроль за зберiганням основних засобiв;

своєчасне, правильне

Слайд 25виявлення зайвих та морально застарiлих основних засобiв;

вiдображення в облiку витрат на ремонт

виявлення зайвих та морально застарiлих основних засобiв;

вiдображення в облiку витрат на ремонт

Слайд 26Документальне оформлення облiку основних засобiв

Типова форма № 03-1 «Акт прийому-передачi (внутрiшнього перемiщення)

Документальне оформлення облiку основних засобiв

Типова форма № 03-1 «Акт прийому-передачi (внутрiшнього перемiщення)

Слайд 27 Типова форма № 03-2 « Акт прийому-здачi вiдремонтованих, реконструйованих та модернiзованих

Типова форма № 03-2 « Акт прийому-здачi вiдремонтованих, реконструйованих та модернiзованих

Слайд 28Типова форма № 03-6 «Iнвентарна карта облiку основних засобiв» застосовується для аналiтичного

Типова форма № 03-6 «Iнвентарна карта облiку основних засобiв» застосовується для аналiтичного

Слайд 29Типова форма «№ 03-9 «Iнвентарний список основних засобiв» застосовується в мiсцях експлуатацiї

Типова форма «№ 03-9 «Iнвентарний список основних засобiв» застосовується в мiсцях експлуатацiї

Слайд 30

Облiк основних засобiв (рахунок 10 i 13)

Для облiку основних засобiв призначені рахунки

Облiк основних засобiв (рахунок 10 i 13)

Для облiку основних засобiв призначені рахунки

Слайд 31 На дебетi рахунка 10 вiдображається собiвартiсть основних засобiв, що надiйшли у

На дебетi рахунка 10 вiдображається собiвартiсть основних засобiв, що надiйшли у

Слайд 32Аналiтичний облiк основних засобiв ведеться по кожному об’єкту за допомогою карток облiку

Аналiтичний облiк основних засобiв ведеться по кожному об’єкту за допомогою карток облiку

Здоровье школьников

Здоровье школьников Презентация на тему Державин Гавриил Романович

Презентация на тему Державин Гавриил Романович  Науки, изучающие организм человека. Место человека в систематике живого мира

Науки, изучающие организм человека. Место человека в систематике живого мира Класс элементарных функций и их графики

Класс элементарных функций и их графики О работе с профильными школами МГТУ им. Н.Э.Баумана

О работе с профильными школами МГТУ им. Н.Э.Баумана Квантовая физика

Квантовая физика Педагогический совет. Управление качеством образования: проблемы и перспективы

Педагогический совет. Управление качеством образования: проблемы и перспективы «Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г.

«Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г. Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно

Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно Защита кабеля от коррозии

Защита кабеля от коррозии _Жизнь без сигареты_

_Жизнь без сигареты_ Подготовка экспертов для аттестации педагогических работников

Подготовка экспертов для аттестации педагогических работников МИКРОСКОП

МИКРОСКОП Бег как средство укрепления здоровья

Бег как средство укрепления здоровья ?

? Комунальне підприємство електромереж зовнішнього освітлення

Комунальне підприємство електромереж зовнішнього освітлення Презентация на тему семейство розоцветные

Презентация на тему семейство розоцветные My school

My school Операторы языка Си

Операторы языка Си Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4) Мир счета

Мир счета Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках

Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ

МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Книга - наш лучший друг

Книга - наш лучший друг Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни

Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни Добукварный период

Добукварный период Технология выполнения монтажа кабельных линий в блоках

Технология выполнения монтажа кабельных линий в блоках