- Оборотные средства с/х и эффективность их использования в рыночных условиях

Содержание

- 2. 1.Понятие , экономическая сущность и состав оборотных средств. Об.С представляют собой используемые в процессе производства предметы

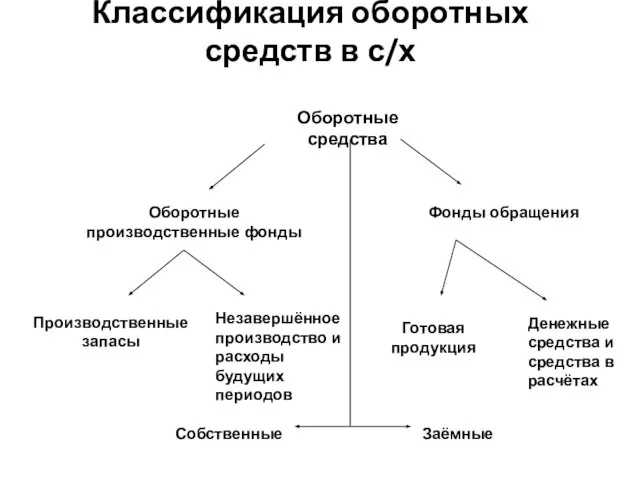

- 3. Классификация оборотных средств в с/х Оборотные средства Оборотные производственные фонды Фонды обращения Производственные запасы Незавершённое производство

- 4. Оборотные с-ва c-х-ва находятся в состоянии непрерывного движения, осуществляя кругооборот за определенное время, последовательно проходя при

- 5. Продолжение вопроса Важным показателем для предприятия является обеспеченность собственными оборотными средствами (Ос ).Он рассчитывается по формуле:

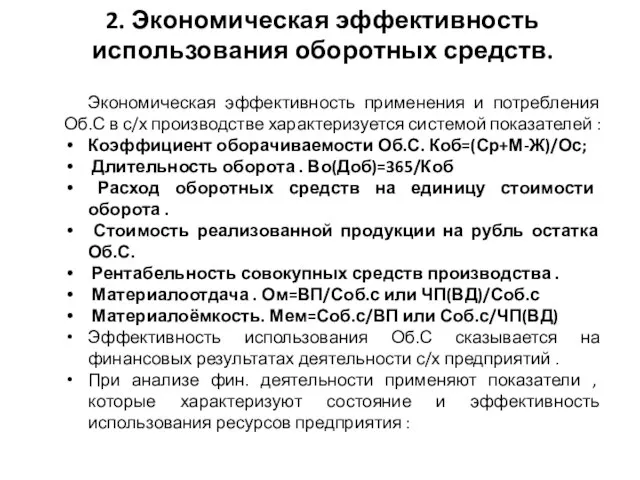

- 6. 2. Экономическая эффективность использования оборотных средств. Экономическая эффективность применения и потребления Об.С в с/х производстве характеризуется

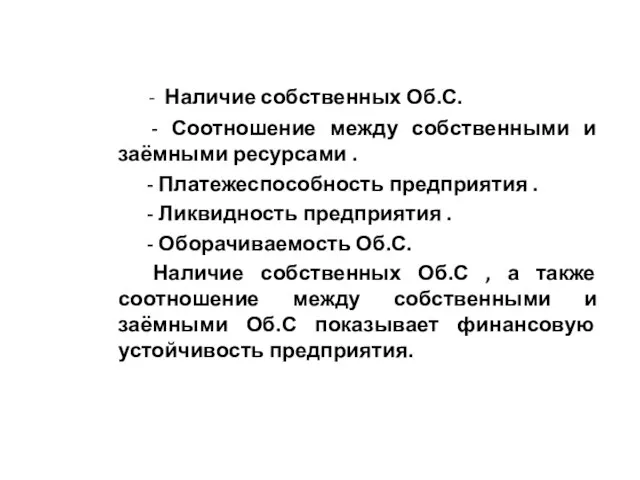

- 7. - Наличие собственных Об.С. - Соотношение между собственными и заёмными ресурсами . - Платежеспособность предприятия .

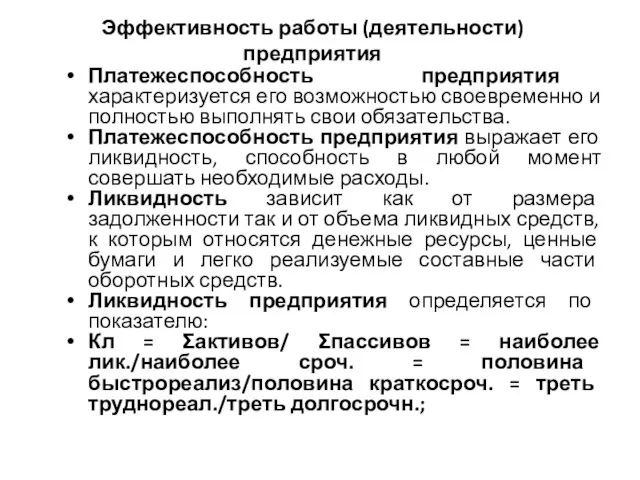

- 8. Эффективность работы (деятельности) предприятия Платежеспособность предприятия характеризуется его возможностью своевременно и полностью выполнять свои обязательства. Платежеспособность

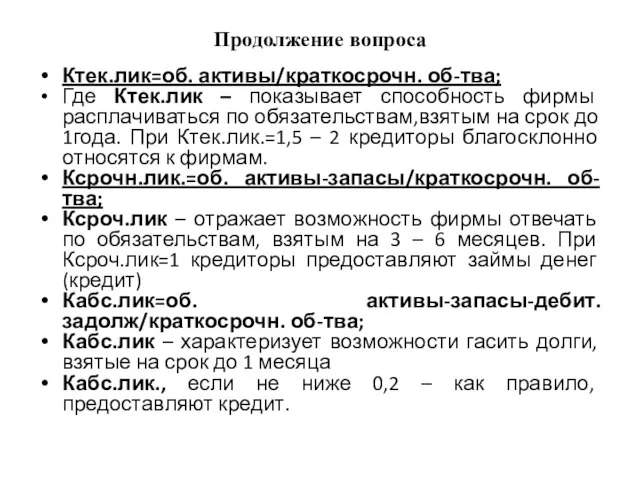

- 9. Продолжение вопроса Ктек.лик=об. активы/краткосрочн. об-тва; Где Ктек.лик – показывает способность фирмы расплачиваться по обязательствам,взятым на срок

- 10. Продолжение вопроса Финан. рычаг (Леверидж)=заемный кап./собств.ср-ам (харак-ет степень риска и устойчивость предприятия); Финансовый рычаг – показатель

- 12. Скачать презентацию

Слайд 21.Понятие , экономическая сущность и состав оборотных средств.

Об.С представляют собой используемые в

1.Понятие , экономическая сущность и состав оборотных средств.

Об.С представляют собой используемые в

Слайд 3Классификация оборотных средств в с/х

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Производственные запасы

Незавершённое производство и

Классификация оборотных средств в с/х

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Производственные запасы

Незавершённое производство и

Слайд 4Оборотные с-ва c-х-ва находятся в состоянии непрерывного движения, осуществляя кругооборот за определенное

Оборотные с-ва c-х-ва находятся в состоянии непрерывного движения, осуществляя кругооборот за определенное

Слайд 5Продолжение вопроса

Важным показателем для предприятия является обеспеченность собственными оборотными средствами (Ос

Продолжение вопроса

Важным показателем для предприятия является обеспеченность собственными оборотными средствами (Ос

Слайд 62. Экономическая эффективность использования оборотных средств.

Экономическая эффективность применения и потребления Об.С в

2. Экономическая эффективность использования оборотных средств.

Экономическая эффективность применения и потребления Об.С в

Слайд 7 - Наличие собственных Об.С.

- Соотношение между собственными и заёмными ресурсами

- Наличие собственных Об.С.

- Соотношение между собственными и заёмными ресурсами

Слайд 8Эффективность работы (деятельности) предприятия

Платежеспособность предприятия характеризуется его возможностью своевременно и полностью выполнять

Эффективность работы (деятельности) предприятия

Платежеспособность предприятия характеризуется его возможностью своевременно и полностью выполнять

Слайд 9Продолжение вопроса

Ктек.лик=об. активы/краткосрочн. об-тва;

Где Ктек.лик – показывает способность фирмы расплачиваться по обязательствам,взятым

Продолжение вопроса

Ктек.лик=об. активы/краткосрочн. об-тва;

Где Ктек.лик – показывает способность фирмы расплачиваться по обязательствам,взятым

Слайд 10Продолжение вопроса

Финан. рычаг (Леверидж)=заемный кап./собств.ср-ам (харак-ет степень риска и устойчивость предприятия);

Финансовый рычаг – показатель

Продолжение вопроса

Финан. рычаг (Леверидж)=заемный кап./собств.ср-ам (харак-ет степень риска и устойчивость предприятия);

Финансовый рычаг – показатель

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

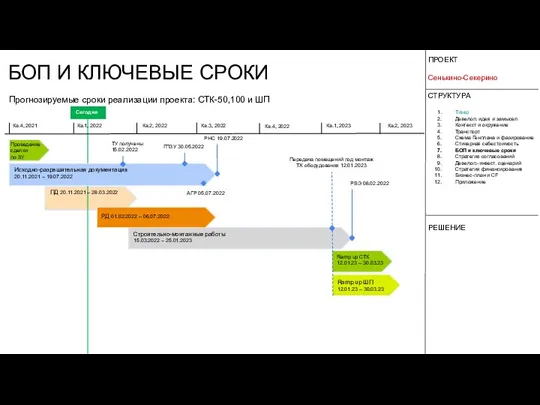

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист