- общая_презентация[1]

![общая_презентация[1]](/images/pdf.png)

Содержание

- 2. О Банке

- 3. Запуск платформы 3.0 Технологическое лидерство в партнерстве!

- 4. Возможности платформы Онлайн решение по заявкам (до 70% заявок рассматриваются в течении часа) Вариативность принятого решения

- 5. Программы ипотечного кредитования «Стандарт» Приобретение квартиры/апартаментов на вторичном рынке недвижимости в т. ч. для владельцев сертификата,

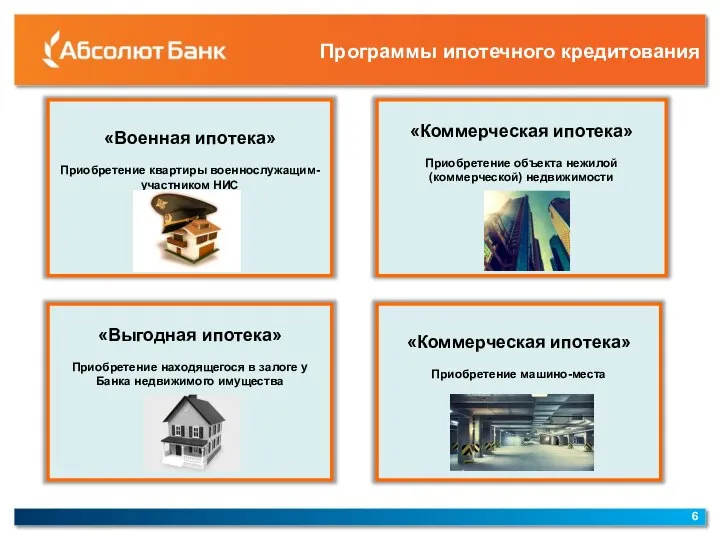

- 6. «Выгодная ипотека» Приобретение находящегося в залоге у Банка недвижимого имущества «Коммерческая ипотека» Приобретение машино-места «Коммерческая ипотека»

- 7. Условия программы «Первичный рынок» с гос. субсидированием * Ставка 10,25% применяется в случае подключения коллективной схемы

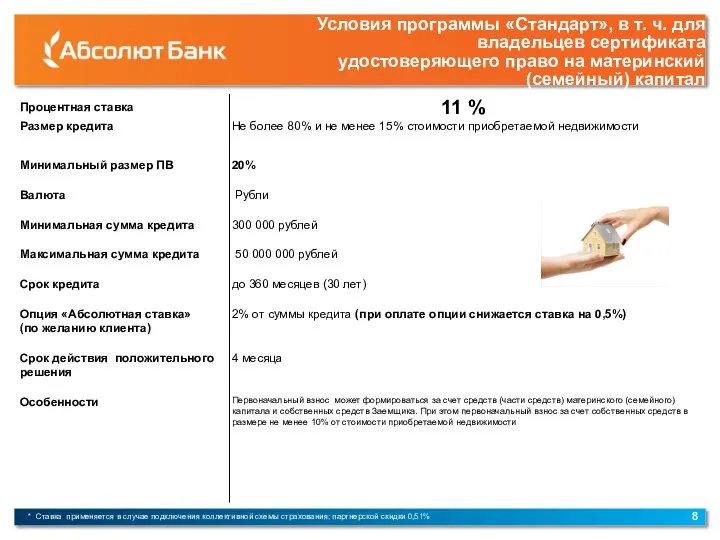

- 8. Условия программы «Стандарт», в т. ч. для владельцев сертификата удостоверяющего право на материнский (семейный) капитал *

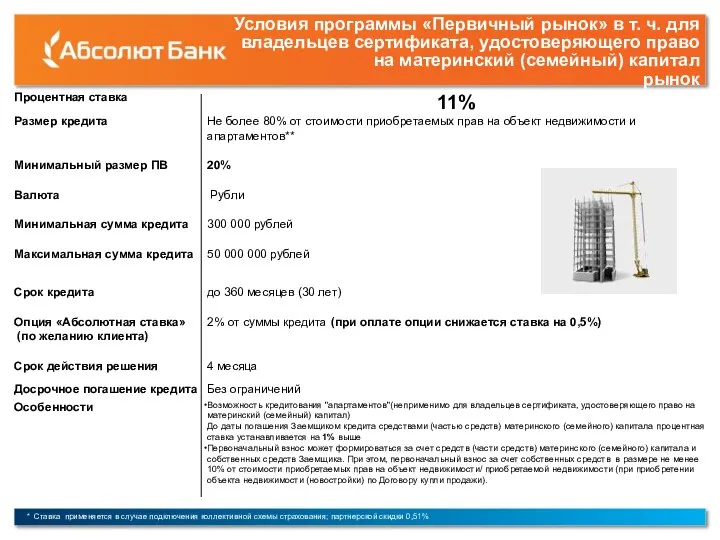

- 9. Условия программы «Первичный рынок» в т. ч. для владельцев сертификата, удостоверяющего право на материнский (семейный) капитал

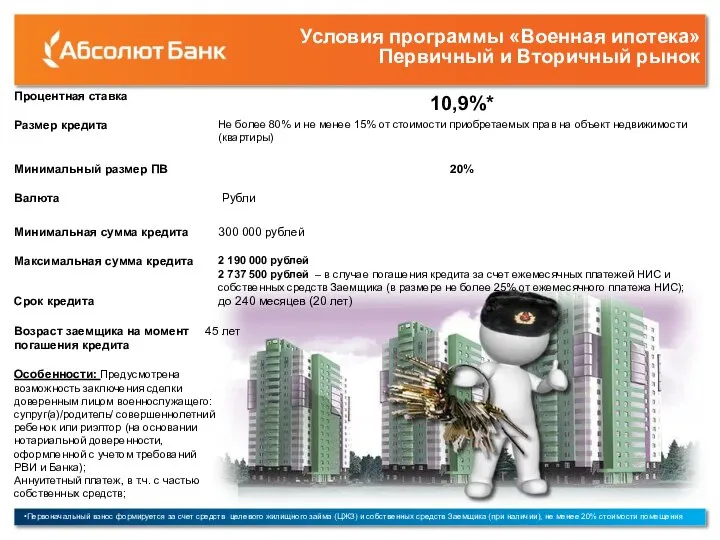

- 10. Условия программы «Военная ипотека» Первичный и Вторичный рынок Первоначальный взнос формируется за счет средств целевого жилищного

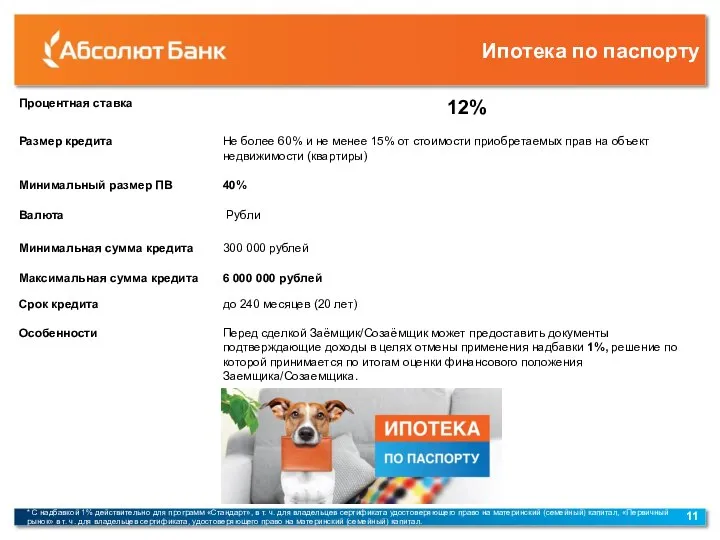

- 11. Ипотека по паспорту * С надбавкой 1% действительно для программ «Стандарт», в т. ч. для владельцев

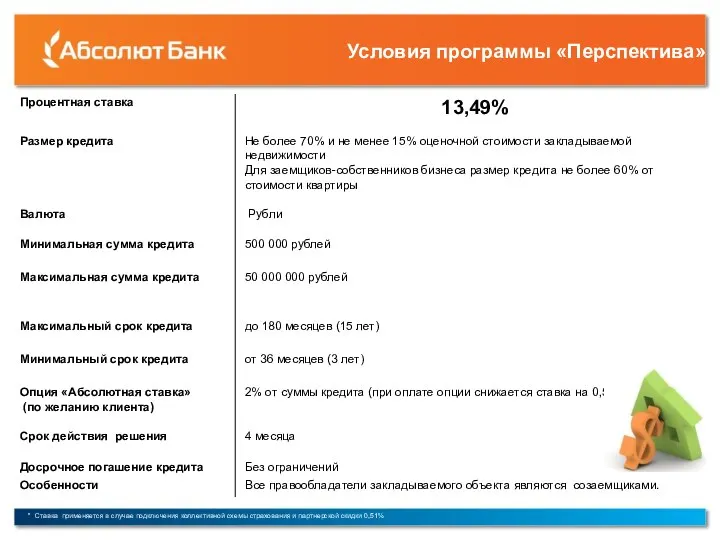

- 12. Условия программы «Перспектива» * Ставка применяется в случае подключения коллективной схемы страхования и партнерской скидки 0,51%

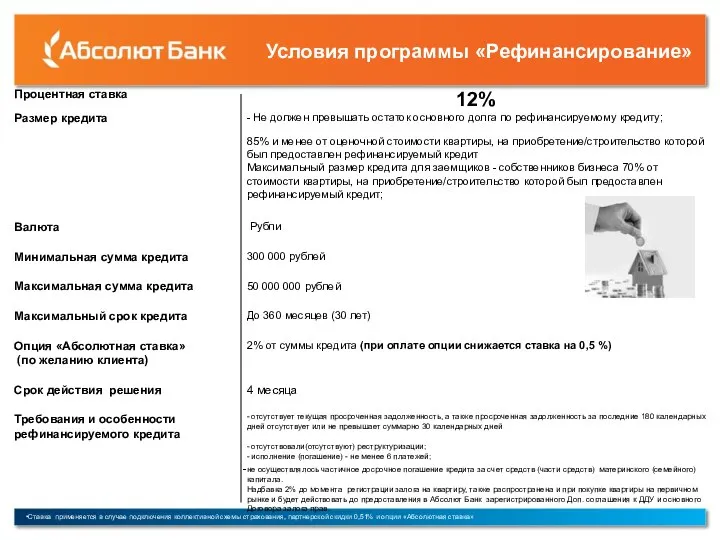

- 13. Условия программы «Рефинансирование» Ставка применяется в случае подключения коллективной схемы страхования, партнерской скидки 0,51% и опции

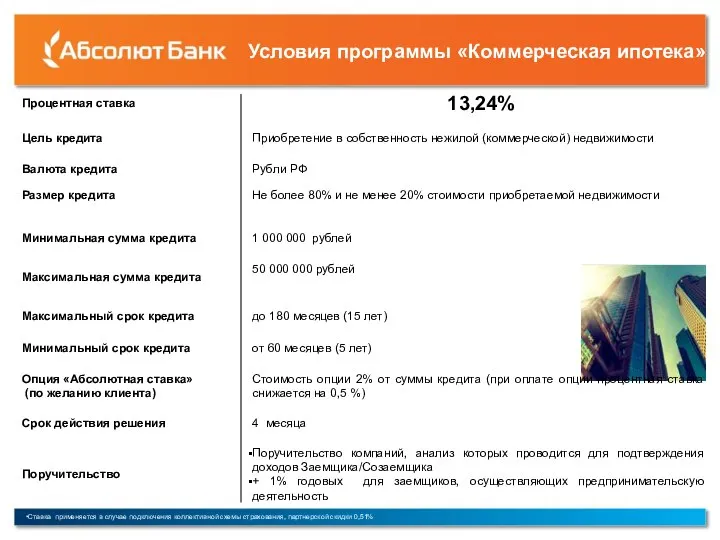

- 14. Условия программы «Коммерческая ипотека» Ставка применяется в случае подключения коллективной схемы страхования, партнерской скидки 0,51%

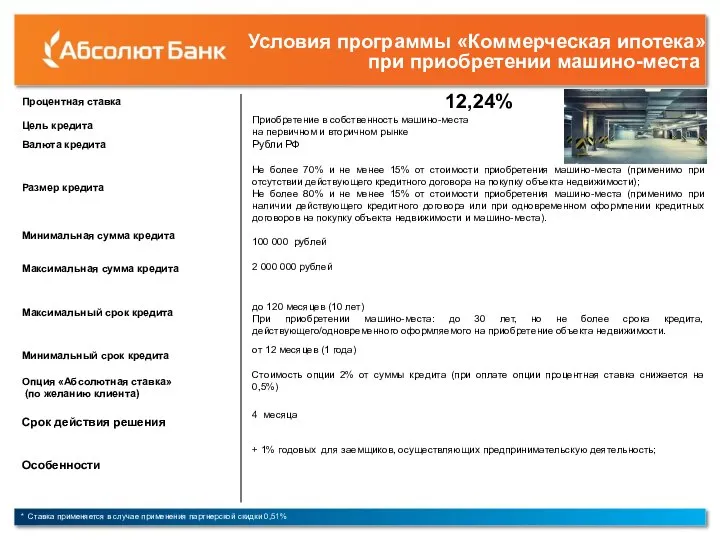

- 15. Условия программы «Коммерческая ипотека» при приобретении машино-места * Ставка применяется в случае применения партнерской скидки 0,51%

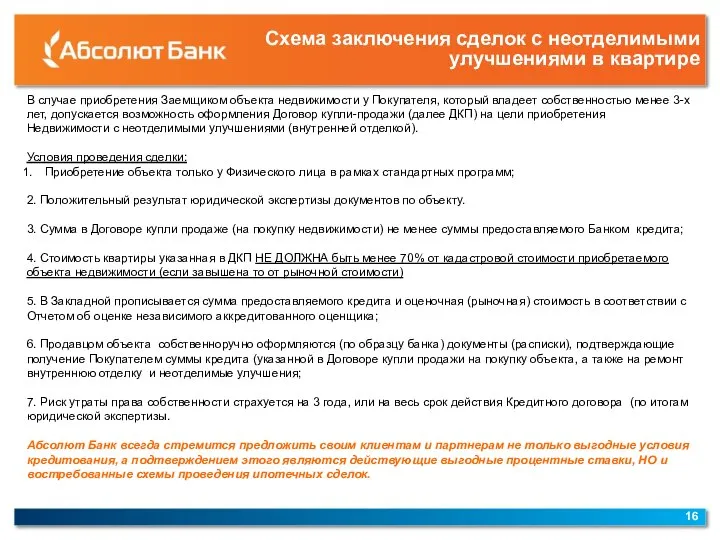

- 16. Схема заключения сделок с неотделимыми улучшениями в квартире В случае приобретения Заемщиком объекта недвижимости у Покупателя,

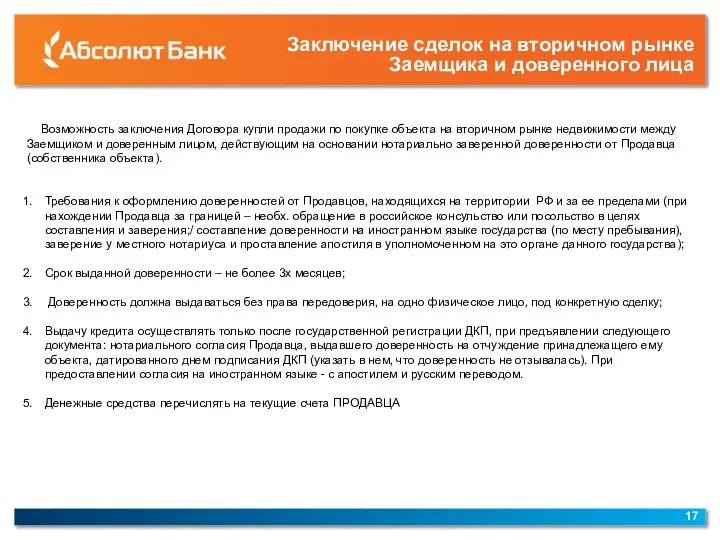

- 17. Заключение сделок на вторичном рынке Заемщика и доверенного лица Возможность заключения Договора купли продажи по покупке

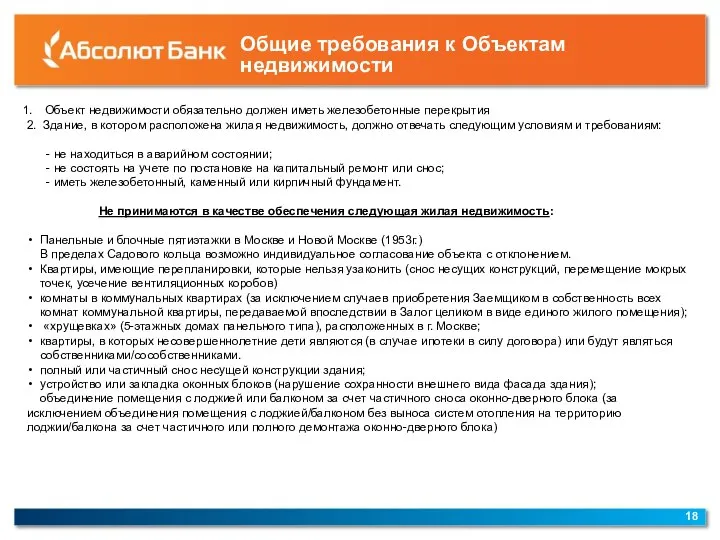

- 18. Общие требования к Объектам недвижимости Объект недвижимости обязательно должен иметь железобетонные перекрытия 2. Здание, в котором

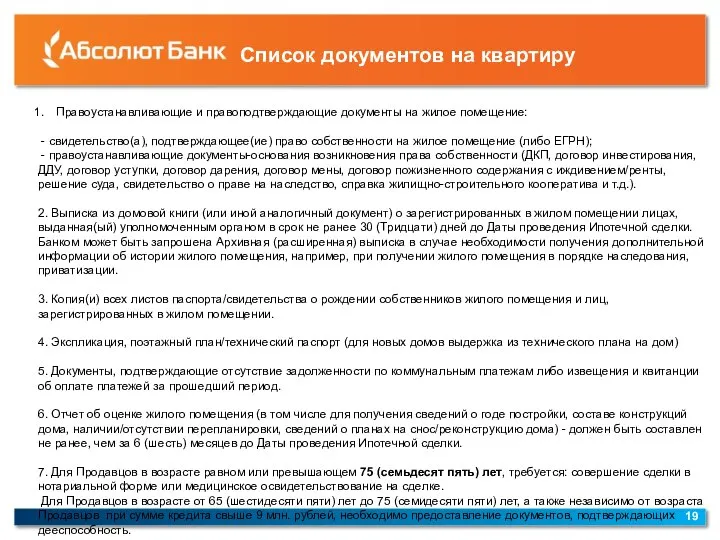

- 19. Список документов на квартиру Правоустанавливающие и правоподтверждающие документы на жилое помещение: - свидетельство(а), подтверждающее(ие) право собственности

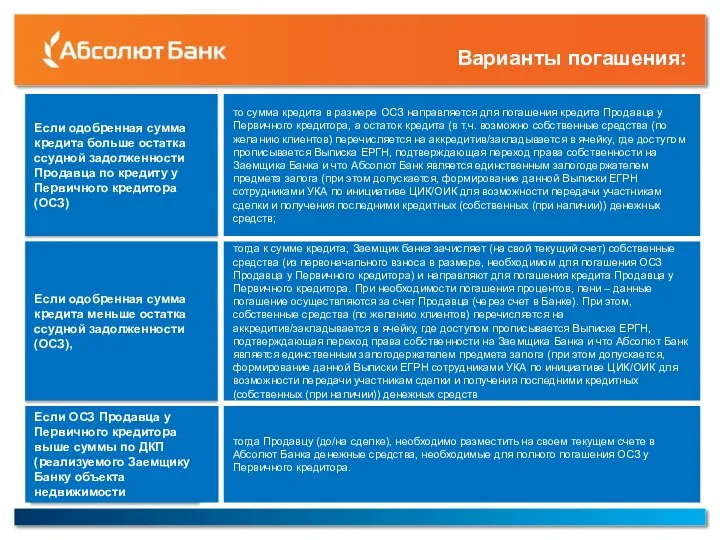

- 20. Этапы приобретения объекта с обременением стороннего банка:

- 21. тогда к сумме кредита, Заемщик банка зачисляет (на свой текущий счет) собственные средства (из первоначального взноса

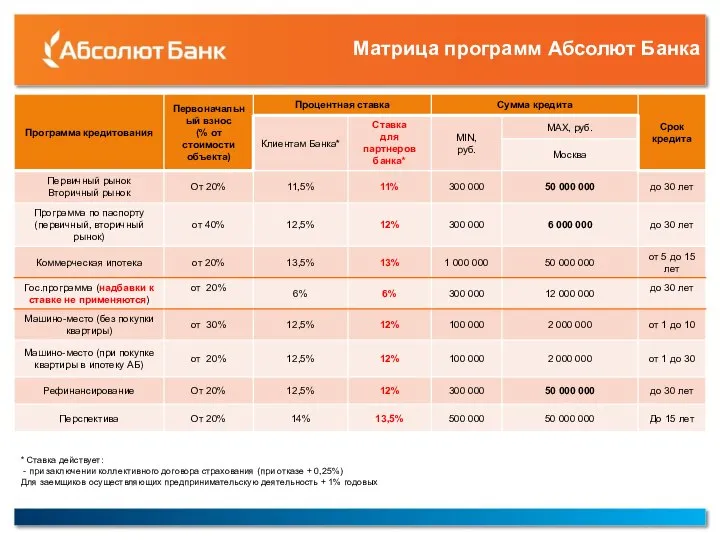

- 22. Матрица программ Абсолют Банка * Ставка действует: - при заключении коллективного договора страхования (при отказе +

- 23. Портрет заемщика

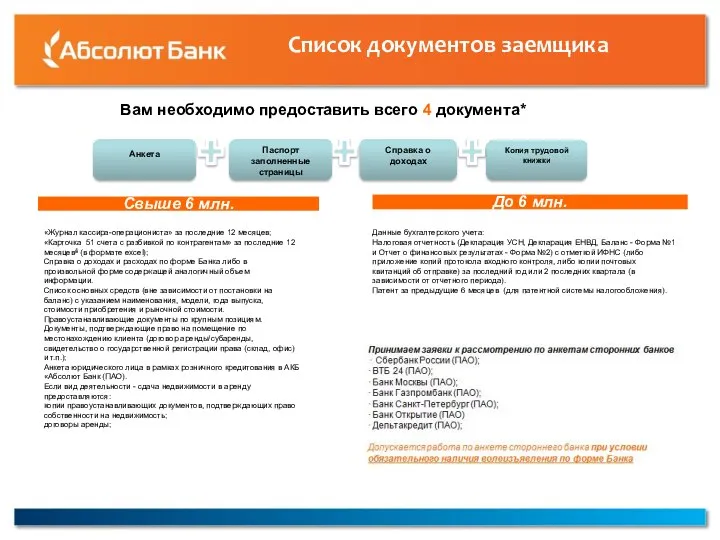

- 24. Список документов заемщика Вам необходимо предоставить всего 4 документа* «Журнал кассира-операциониста» за последние 12 месяцев; «Карточка

- 26. Скачать презентацию

Слайд 3Запуск платформы 3.0

Технологическое лидерство в партнерстве!

Запуск платформы 3.0

Технологическое лидерство в партнерстве!

Слайд 4Возможности платформы

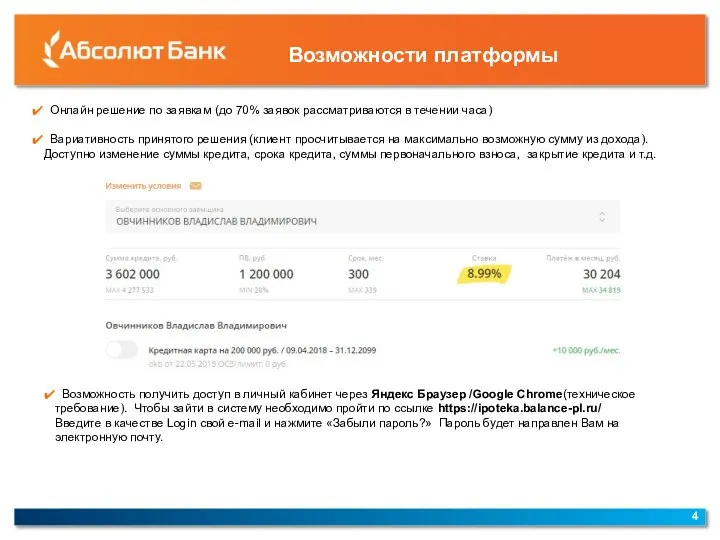

Онлайн решение по заявкам (до 70% заявок рассматриваются в течении

Возможности платформы

Онлайн решение по заявкам (до 70% заявок рассматриваются в течении

Слайд 5Программы ипотечного кредитования

«Стандарт»

Приобретение квартиры/апартаментов на вторичном рынке недвижимости в т. ч. для

Программы ипотечного кредитования

«Стандарт»

Приобретение квартиры/апартаментов на вторичном рынке недвижимости в т. ч. для

Слайд 6«Выгодная ипотека»

Приобретение находящегося в залоге у Банка недвижимого имущества

«Коммерческая ипотека»

Приобретение машино-места

«Коммерческая ипотека»

Приобретение

«Выгодная ипотека»

Приобретение находящегося в залоге у Банка недвижимого имущества

«Коммерческая ипотека»

Приобретение машино-места

«Коммерческая ипотека»

Приобретение

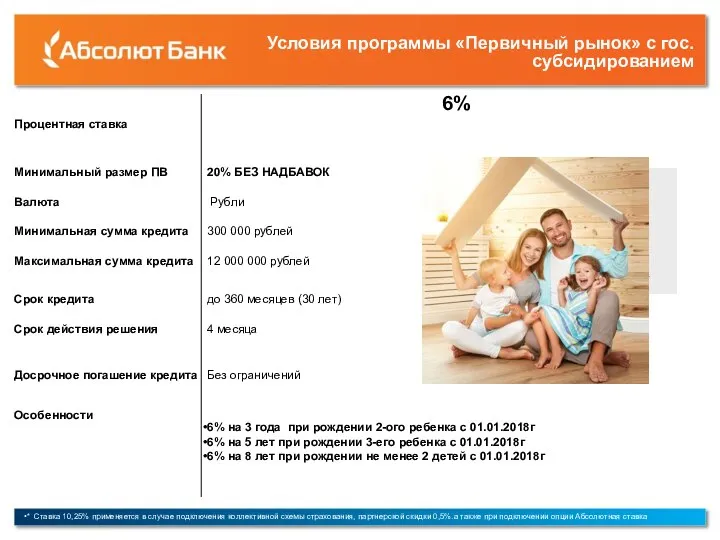

Слайд 7Условия программы «Первичный рынок» с гос. субсидированием

* Ставка 10,25% применяется в случае

Условия программы «Первичный рынок» с гос. субсидированием

* Ставка 10,25% применяется в случае

Слайд 8Условия программы «Стандарт», в т. ч. для владельцев сертификата

удостоверяющего право на материнский

Условия программы «Стандарт», в т. ч. для владельцев сертификата удостоверяющего право на материнский

Слайд 9Условия программы «Первичный рынок» в т. ч. для владельцев сертификата, удостоверяющего право

Условия программы «Первичный рынок» в т. ч. для владельцев сертификата, удостоверяющего право

Слайд 10Условия программы «Военная ипотека»

Первичный и Вторичный рынок

Первоначальный взнос формируется за

Условия программы «Военная ипотека»

Первичный и Вторичный рынок

Первоначальный взнос формируется за

Слайд 11Ипотека по паспорту

* С надбавкой 1% действительно для программ «Стандарт», в т.

Ипотека по паспорту

* С надбавкой 1% действительно для программ «Стандарт», в т.

Слайд 12Условия программы «Перспектива»

* Ставка применяется в случае подключения коллективной схемы страхования и

Условия программы «Перспектива»

* Ставка применяется в случае подключения коллективной схемы страхования и

Слайд 13Условия программы «Рефинансирование»

Ставка применяется в случае подключения коллективной схемы страхования, партнерской скидки

Условия программы «Рефинансирование»

Ставка применяется в случае подключения коллективной схемы страхования, партнерской скидки

Слайд 14Условия программы «Коммерческая ипотека»

Ставка применяется в случае подключения коллективной схемы страхования, партнерской

Условия программы «Коммерческая ипотека»

Ставка применяется в случае подключения коллективной схемы страхования, партнерской

Слайд 15Условия программы «Коммерческая ипотека» при приобретении машино-места

* Ставка применяется в случае применения

Условия программы «Коммерческая ипотека» при приобретении машино-места

* Ставка применяется в случае применения

Слайд 16Схема заключения сделок с неотделимыми улучшениями в квартире

В случае приобретения Заемщиком объекта

Схема заключения сделок с неотделимыми улучшениями в квартире

В случае приобретения Заемщиком объекта

Слайд 17Заключение сделок на вторичном рынке Заемщика и доверенного лица

Возможность заключения Договора

Заключение сделок на вторичном рынке Заемщика и доверенного лица

Возможность заключения Договора

Слайд 18Общие требования к Объектам недвижимости

Объект недвижимости обязательно должен иметь железобетонные перекрытия

2. Здание,

Общие требования к Объектам недвижимости

Объект недвижимости обязательно должен иметь железобетонные перекрытия

2. Здание,

Слайд 19Список документов на квартиру

Правоустанавливающие и правоподтверждающие документы на жилое помещение:

- свидетельство(а),

Список документов на квартиру

Правоустанавливающие и правоподтверждающие документы на жилое помещение:

- свидетельство(а),

Слайд 20Этапы приобретения объекта

с обременением стороннего банка:

Этапы приобретения объекта

с обременением стороннего банка:

Слайд 21тогда к сумме кредита, Заемщик банка зачисляет (на свой текущий счет) собственные

тогда к сумме кредита, Заемщик банка зачисляет (на свой текущий счет) собственные

Слайд 22Матрица программ Абсолют Банка

* Ставка действует:

- при заключении коллективного договора

Матрица программ Абсолют Банка

* Ставка действует:

- при заключении коллективного договора

Слайд 23Портрет заемщика

Портрет заемщика

Слайд 24Список документов заемщика

Вам необходимо предоставить всего 4 документа*

«Журнал кассира-операциониста» за

Список документов заемщика

Вам необходимо предоставить всего 4 документа*

«Журнал кассира-операциониста» за

Финансовая устойчивость учредителей (участников) кредитных организаций

Финансовая устойчивость учредителей (участников) кредитных организаций Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время

Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время Донское казачество.pptm

Донское казачество.pptm Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга

Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга  Увлечение рыбалкой

Увлечение рыбалкой Построение сечений многогранников

Построение сечений многогранников Световой дизайн интерьера

Световой дизайн интерьера Презентация на тему Треугольники 7 класс

Презентация на тему Треугольники 7 класс Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II)

Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II) Экосистема. Биогеоценоз. Структура Экосистемы

Экосистема. Биогеоценоз. Структура Экосистемы Выбери правильный ответ

Выбери правильный ответ Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл

Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл Нефтехимический территориальный кластер Республики Башкортостан

Нефтехимический территориальный кластер Республики Башкортостан О стриже для собрания

О стриже для собрания Жизнь зверей в зимнее время года (3 класс)

Жизнь зверей в зимнее время года (3 класс) презентация авито

презентация авито Макеты Plastikam. Дизайн и производство

Макеты Plastikam. Дизайн и производство Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании

Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании Магнітне поле. Сила Ампера

Магнітне поле. Сила Ампера  Фиркан –это сеть супермаркетов №1

Фиркан –это сеть супермаркетов №1 Жизнь на Земле 6 класс

Жизнь на Земле 6 класс Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел

Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел Память человека

Память человека Посуда и столовые приборы

Посуда и столовые приборы Будем скучать

Будем скучать Презентация на тему город Чита

Презентация на тему город Чита  Финансовый контроль и его принципы. (Тема 21)

Финансовый контроль и его принципы. (Тема 21) Правописание НЕ с различными частями речи

Правописание НЕ с различными частями речи