- Общегосударственные налоги

Содержание

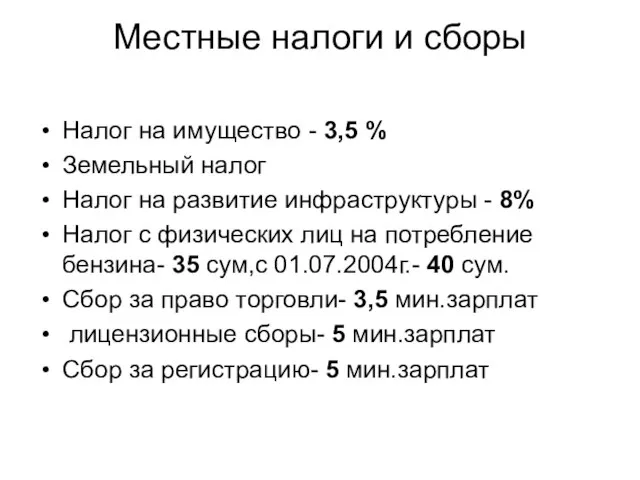

- 2. Местные налоги и сборы Налог на имущество - 3,5 % Земельный налог Налог на развитие инфраструктуры

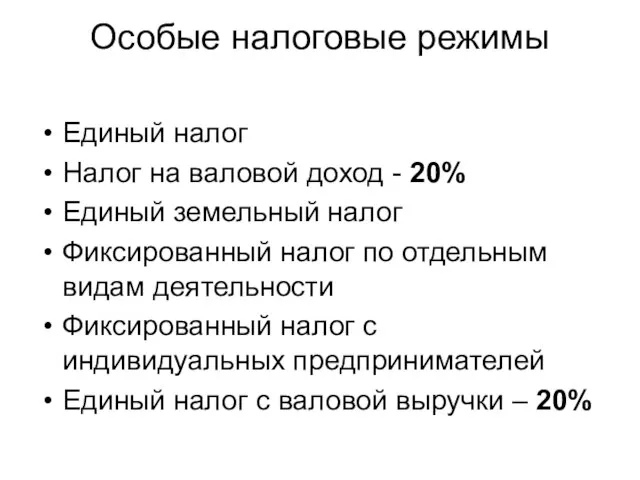

- 3. Особые налоговые режимы Единый налог Налог на валовой доход - 20% Единый земельный налог Фиксированный налог

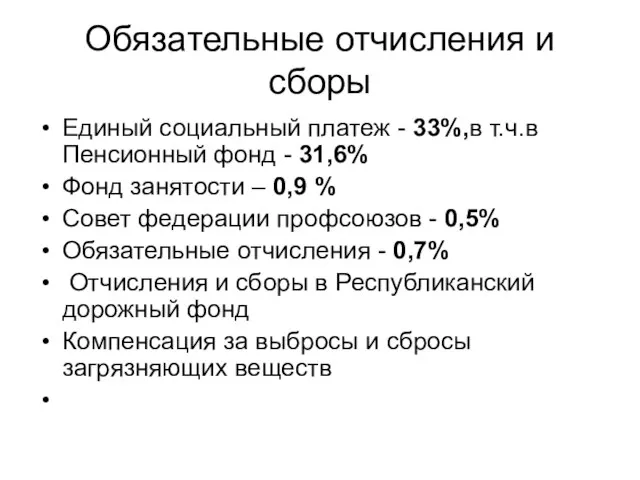

- 4. Обязательные отчисления и сборы Единый социальный платеж - 33%,в т.ч.в Пенсионный фонд - 31,6% Фонд занятости

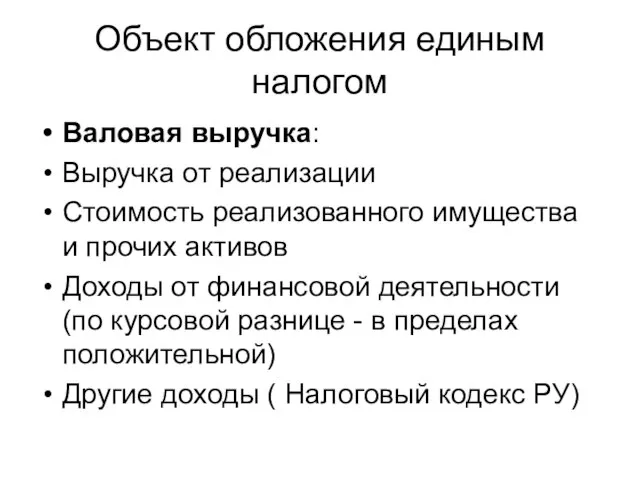

- 5. Объект обложения единым налогом Валовая выручка: Выручка от реализации Стоимость реализованного имущества и прочих активов Доходы

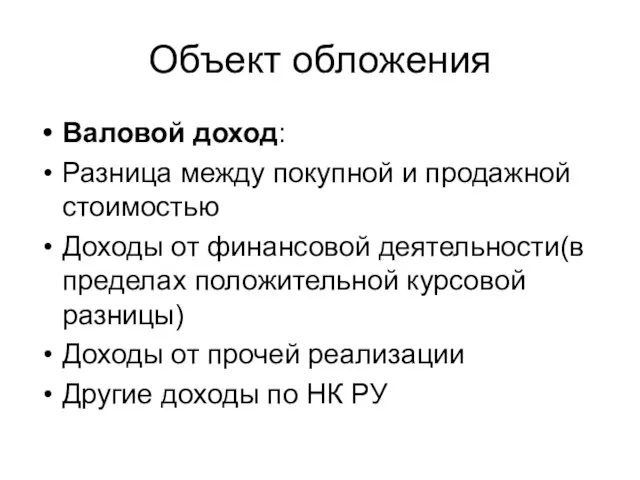

- 6. Объект обложения Валовой доход: Разница между покупной и продажной стоимостью Доходы от финансовой деятельности(в пределах положительной

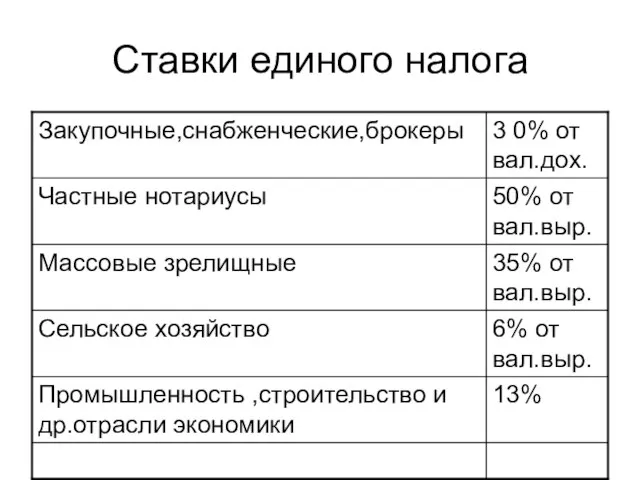

- 7. Ставки единого налога

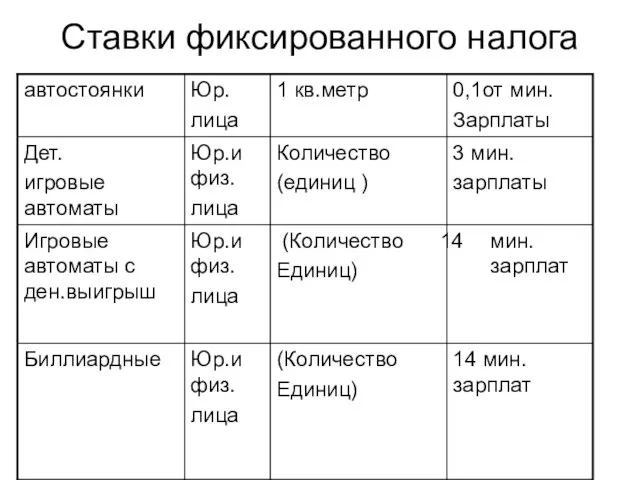

- 8. Ставки фиксированного налога

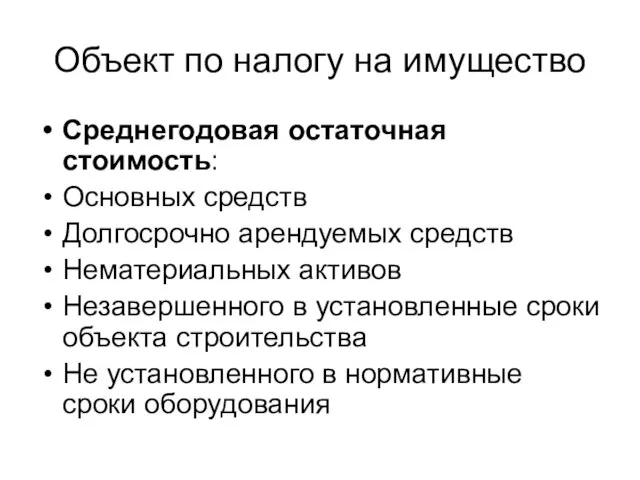

- 9. Объект по налогу на имущество Среднегодовая остаточная стоимость: Основных средств Долгосрочно арендуемых средств Нематериальных активов Незавершенного

- 10. Объект по налогу на недра Объем добычи полезных ископаемых, включая попутные и ценные компоненты (по стоимости

- 11. Совокупный доход Доходы в виде оплаты труда, а также: Отрицательная разница Возмещение затрат ,не связанных с

- 12. Ставки налога на доходы

- 13. Объект обязательных отчислений – 0,7% Объем реализованной продукции-производство, работы, услуги Комиссионное вознаграждение- дилеры, посредники Объем собственными

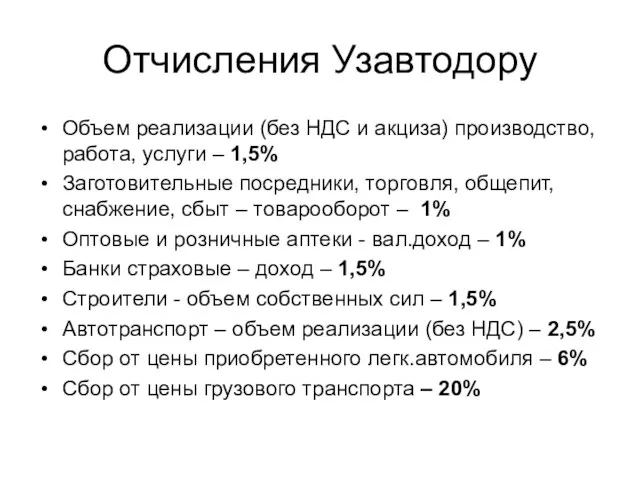

- 14. Отчисления Узавтодору Объем реализации (без НДС и акциза) производство, работа, услуги – 1,5% Заготовительные посредники, торговля,

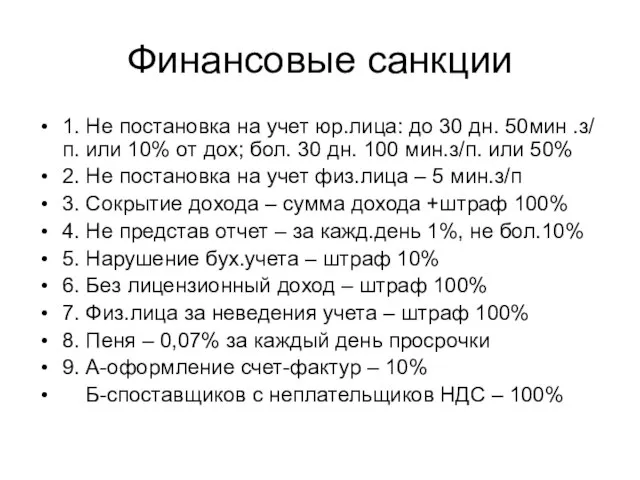

- 15. Финансовые санкции 1. Не постановка на учет юр.лица: до 30 дн. 50мин .з/ п. или 10%

- 17. Скачать презентацию

Слайд 3Особые налоговые режимы

Единый налог

Налог на валовой доход - 20%

Единый земельный налог

Фиксированный налог

Особые налоговые режимы

Единый налог

Налог на валовой доход - 20%

Единый земельный налог

Фиксированный налог

Слайд 4Обязательные отчисления и сборы

Единый социальный платеж - 33%,в т.ч.в Пенсионный фонд -

Обязательные отчисления и сборы

Единый социальный платеж - 33%,в т.ч.в Пенсионный фонд -

Слайд 5Объект обложения единым налогом

Валовая выручка:

Выручка от реализации

Стоимость реализованного имущества и прочих активов

Доходы

Объект обложения единым налогом

Валовая выручка:

Выручка от реализации

Стоимость реализованного имущества и прочих активов

Доходы

Слайд 6Объект обложения

Валовой доход:

Разница между покупной и продажной стоимостью

Доходы от финансовой деятельности(в пределах

Объект обложения

Валовой доход:

Разница между покупной и продажной стоимостью

Доходы от финансовой деятельности(в пределах

Слайд 7Ставки единого налога

Ставки единого налога

Слайд 8Ставки фиксированного налога

Ставки фиксированного налога

Слайд 9Объект по налогу на имущество

Среднегодовая остаточная стоимость:

Основных средств

Долгосрочно арендуемых средств

Нематериальных активов

Незавершенного в

Объект по налогу на имущество

Среднегодовая остаточная стоимость:

Основных средств

Долгосрочно арендуемых средств

Нематериальных активов

Незавершенного в

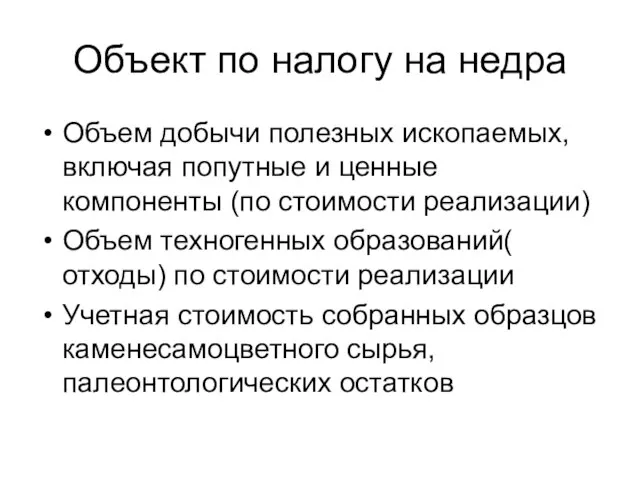

Слайд 10Объект по налогу на недра

Объем добычи полезных ископаемых, включая попутные и ценные

Объект по налогу на недра

Объем добычи полезных ископаемых, включая попутные и ценные

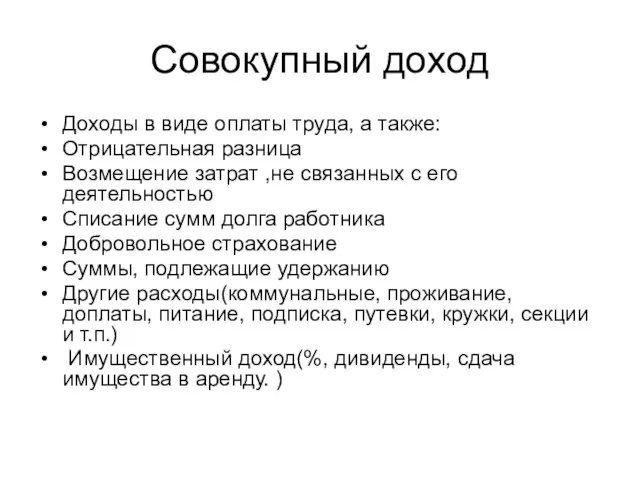

Слайд 11Совокупный доход

Доходы в виде оплаты труда, а также:

Отрицательная разница

Возмещение затрат ,не

Совокупный доход

Доходы в виде оплаты труда, а также:

Отрицательная разница

Возмещение затрат ,не

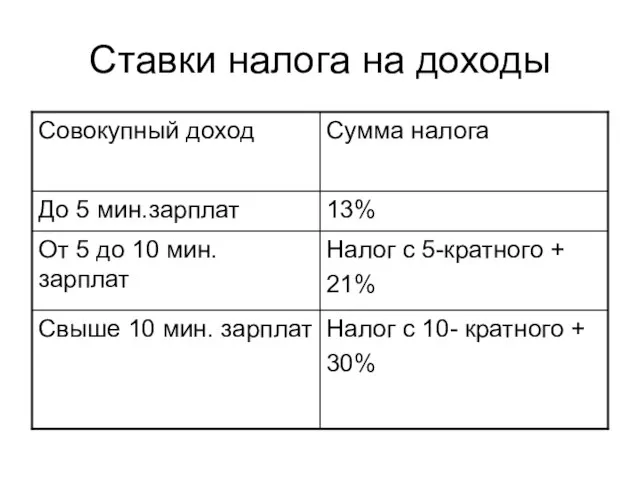

Слайд 12Ставки налога на доходы

Ставки налога на доходы

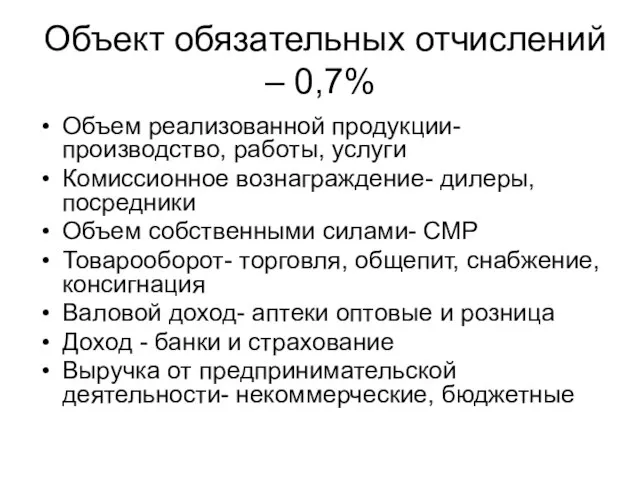

Слайд 13Объект обязательных отчислений – 0,7%

Объем реализованной продукции-производство, работы, услуги

Комиссионное вознаграждение- дилеры, посредники

Объем

Объект обязательных отчислений – 0,7%

Объем реализованной продукции-производство, работы, услуги

Комиссионное вознаграждение- дилеры, посредники

Объем

Слайд 14Отчисления Узавтодору

Объем реализации (без НДС и акциза) производство, работа, услуги – 1,5%

Заготовительные

Отчисления Узавтодору

Объем реализации (без НДС и акциза) производство, работа, услуги – 1,5%

Заготовительные

Слайд 15Финансовые санкции

1. Не постановка на учет юр.лица: до 30 дн. 50мин

Финансовые санкции

1. Не постановка на учет юр.лица: до 30 дн. 50мин

Проект производства работ на капитальный ремонт автомобильной дороги

Проект производства работ на капитальный ремонт автомобильной дороги Подсистема АСОНИКА-А

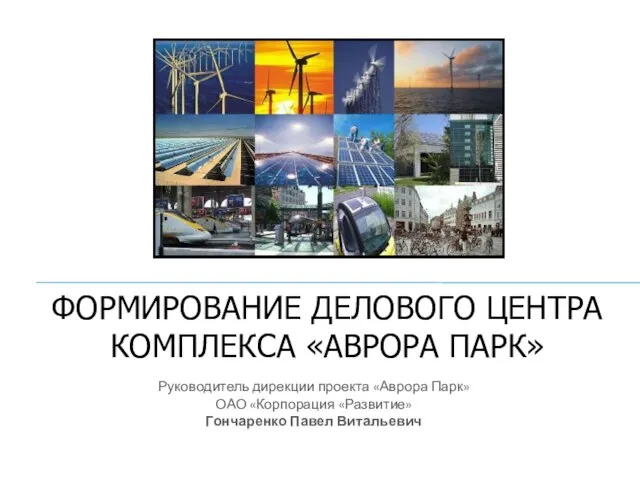

Подсистема АСОНИКА-А Формирование делового центра комплекса «Аврора Парк»

Формирование делового центра комплекса «Аврора Парк» Вспомним …

Вспомним … Путешествие в художественную галерею города Осташкова

Путешествие в художественную галерею города Осташкова Двадцять п'ятий кадр

Двадцять п'ятий кадр Команда «1201» Девиз: «No mistakes» Г. Зеленоград, школа №367

Команда «1201» Девиз: «No mistakes» Г. Зеленоград, школа №367 Моделирование ситуаций

Моделирование ситуаций Правила техники безопасности в компьютерном классе

Правила техники безопасности в компьютерном классе Технология разрешения конфликта

Технология разрешения конфликта Нау?чно-техни?ческая револю?ция (НТР) - коренное качественное преобразование производительных сил на основе превращения науки в ве

Нау?чно-техни?ческая револю?ция (НТР) - коренное качественное преобразование производительных сил на основе превращения науки в ве Задачи, место и роль дезинфекции в комплексе профилактических и противоэпидемических мероприятий

Задачи, место и роль дезинфекции в комплексе профилактических и противоэпидемических мероприятий МОУ Казачемысская СОШТатарского районаНовосибирской областиКонкурсная программа«Папа, мама, я – спортивная семья»Составите

МОУ Казачемысская СОШТатарского районаНовосибирской областиКонкурсная программа«Папа, мама, я – спортивная семья»Составите Сервировка праздничного стола

Сервировка праздничного стола Уроки литературы 11 класс ПЬЕСА М.ГОРЬКОГО «НА ДНЕ». ОСОБЕННОСТИ ЖАНРА И КОНФЛИКТА

Уроки литературы 11 класс ПЬЕСА М.ГОРЬКОГО «НА ДНЕ». ОСОБЕННОСТИ ЖАНРА И КОНФЛИКТА Гранд Кволити. О компании

Гранд Кволити. О компании Презентация на тему Тест по культуре Индии (8 класс)

Презентация на тему Тест по культуре Индии (8 класс) ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕФЕДЕРАЛЬНЫЙ ИНТИТУТ РАЗВИТИЯ ОБРАЗОВАНИЯ Центр проблем социализации детей и молодежи

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕФЕДЕРАЛЬНЫЙ ИНТИТУТ РАЗВИТИЯ ОБРАЗОВАНИЯ Центр проблем социализации детей и молодежи СССР накануне Великой Отечественной войны

СССР накануне Великой Отечественной войны Презентация на тему Вероятность события

Презентация на тему Вероятность события  Лирическая поэзия Древней Эллады

Лирическая поэзия Древней Эллады Древнерусские воины-защитники

Древнерусские воины-защитники Словесность

Словесность Prezentatsia_M1R1_OP_l1-1_of

Prezentatsia_M1R1_OP_l1-1_of Цель и задачи исследования

Цель и задачи исследования Моделирование фартука с помощью графического редактора Paint

Моделирование фартука с помощью графического редактора Paint Значение физического воспитания, закаливания, массажа для здоровья

Значение физического воспитания, закаливания, массажа для здоровья Повышение доли инвестиций в основной капитал в валовом внутреннем продукте до 25% в 2024 году

Повышение доли инвестиций в основной капитал в валовом внутреннем продукте до 25% в 2024 году