- Обзор международных инициатив в области устойчивого развития

Содержание

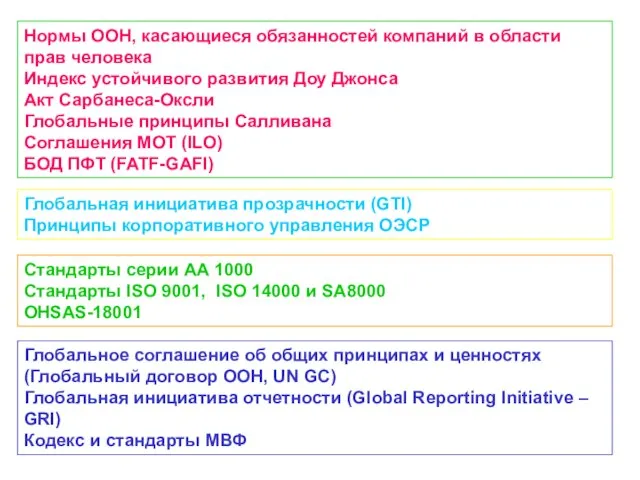

- 2. Нормы ООН, касающиеся обязанностей компаний в области прав человека Индекс устойчивого развития Доу Джонса Акт Сарбанеса-Оксли

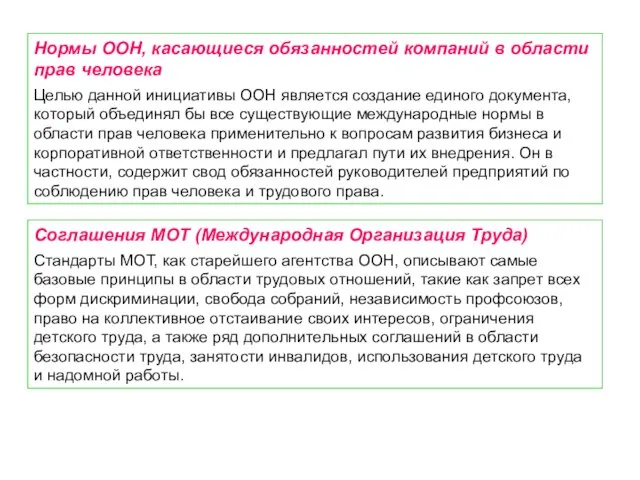

- 3. Нормы ООН, касающиеся обязанностей компаний в области прав человека Целью данной инициативы ООН является создание единого

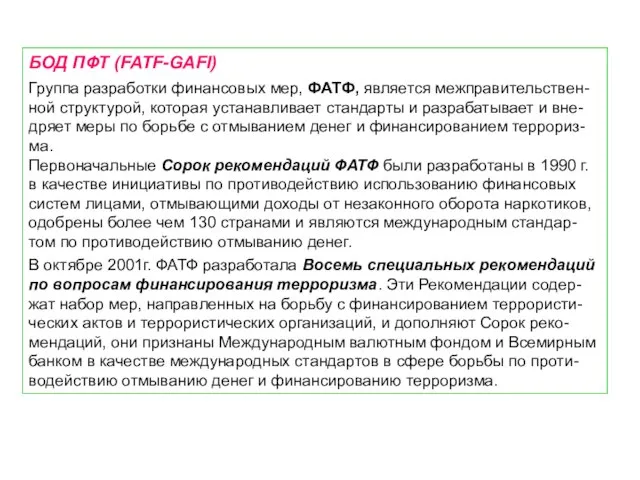

- 4. БОД ПФТ (FATF-GAFI) Группа разработки финансовых мер, ФАТФ, является межправительствен-ной структурой, которая устанавливает стандарты и разрабатывает

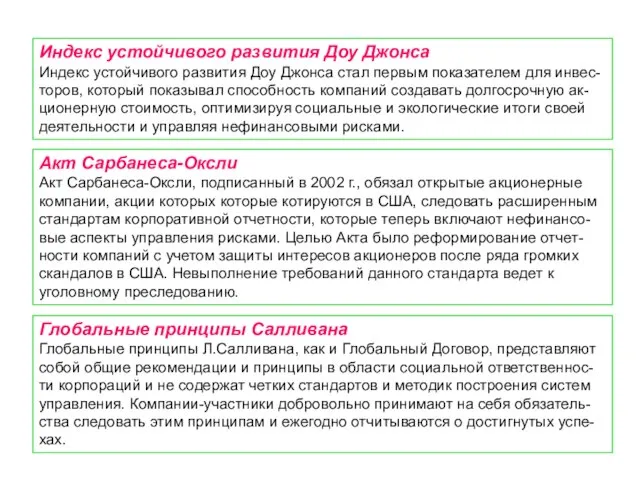

- 5. Индекс устойчивого развития Доу Джонса Индекс устойчивого развития Доу Джонса стал первым показателем для инвес-торов, который

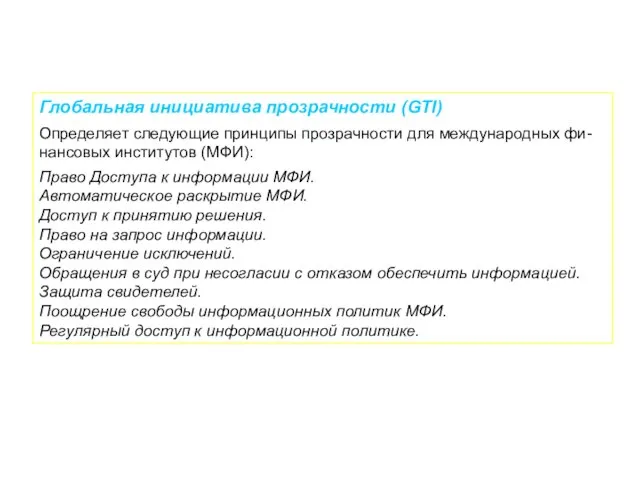

- 6. Глобальная инициатива прозрачности (GTI) Определяет следующие принципы прозрачности для международных фи-нансовых институтов (МФИ): Право Доступа к

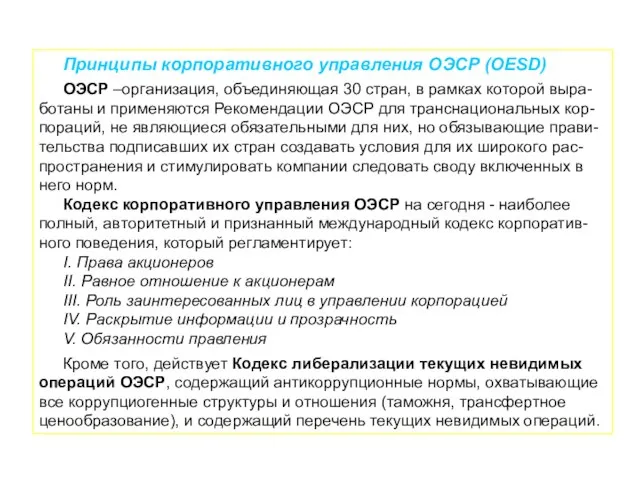

- 7. Принципы корпоративного управления ОЭСР (OESD) ОЭСР –организация, объединяющая 30 стран, в рамках которой выра-ботаны и применяются

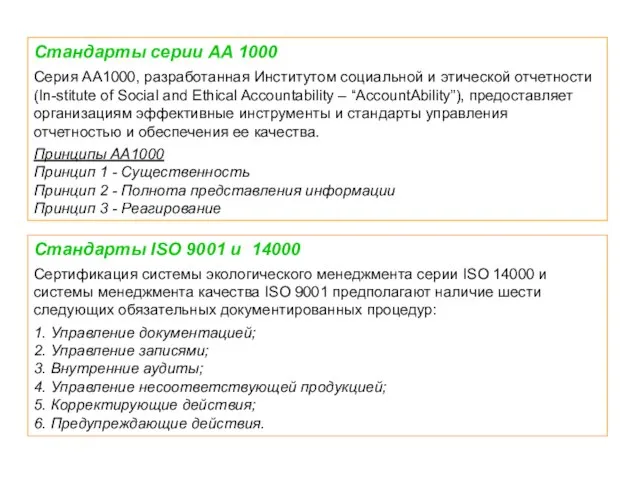

- 8. Стандарты серии АА 1000 Серия АА1000, разработанная Институтом социальной и этической отчетности (In-stitute of Social and

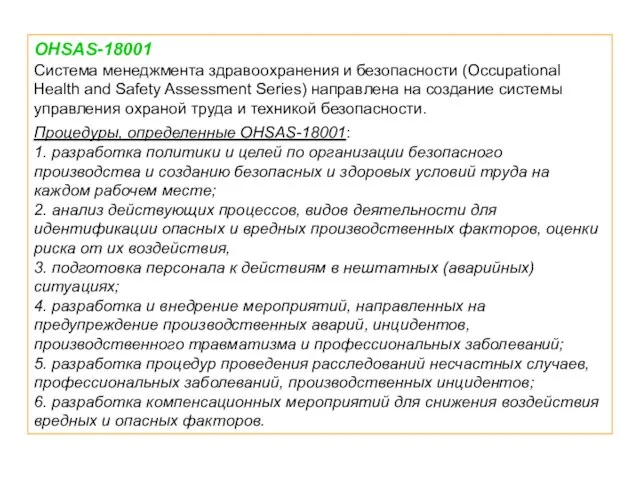

- 9. OHSAS-18001 Система менеджмента здравоохранения и безопасности (Occupational Health and Safety Assessment Series) направлена на создание системы

- 10. Кодекс надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ и стандарты МВФ по обеспечению прозрачности

- 11. Глобальное соглашение об общих принципах и ценностях (Глобальный договор ООН, UN GC) Идея Глобального договора была

- 13. Скачать презентацию

Слайд 2Нормы ООН, касающиеся обязанностей компаний в области прав человека

Индекс устойчивого развития Доу

Нормы ООН, касающиеся обязанностей компаний в области прав человека

Индекс устойчивого развития Доу

Слайд 3Нормы ООН, касающиеся обязанностей компаний в области прав человека

Целью данной инициативы ООН

Нормы ООН, касающиеся обязанностей компаний в области прав человека

Целью данной инициативы ООН

Слайд 4БОД ПФТ (FATF-GAFI)

Группа разработки финансовых мер, ФАТФ, является межправительствен-ной структурой, которая

БОД ПФТ (FATF-GAFI)

Группа разработки финансовых мер, ФАТФ, является межправительствен-ной структурой, которая

Слайд 5Индекс устойчивого развития Доу Джонса

Индекс устойчивого развития Доу Джонса стал первым показателем

Индекс устойчивого развития Доу Джонса

Индекс устойчивого развития Доу Джонса стал первым показателем

Слайд 6Глобальная инициатива прозрачности (GTI)

Определяет следующие принципы прозрачности для международных фи-нансовых институтов

Глобальная инициатива прозрачности (GTI)

Определяет следующие принципы прозрачности для международных фи-нансовых институтов

Слайд 7Принципы корпоративного управления ОЭСР (OESD)

ОЭСР –организация, объединяющая 30 стран, в рамках

Принципы корпоративного управления ОЭСР (OESD)

ОЭСР –организация, объединяющая 30 стран, в рамках

Слайд 8Стандарты серии АА 1000

Серия АА1000, разработанная Институтом социальной и этической отчетности

Стандарты серии АА 1000

Серия АА1000, разработанная Институтом социальной и этической отчетности

Слайд 9OHSAS-18001

Система менеджмента здравоохранения и безопасности (Occupational Health and Safety Assessment Series)

OHSAS-18001

Система менеджмента здравоохранения и безопасности (Occupational Health and Safety Assessment Series)

Слайд 10Кодекс надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ и стандарты

Кодекс надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ и стандарты

Слайд 11Глобальное соглашение об общих принципах и ценностях

(Глобальный договор ООН, UN GC)

Глобальное соглашение об общих принципах и ценностях (Глобальный договор ООН, UN GC)

Дед мороз И Снегурочка

Дед мороз И Снегурочка Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О.

Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О. «Мониторинг качества образования»

«Мониторинг качества образования» Основные формы финансовой и управленческой отчетности

Основные формы финансовой и управленческой отчетности Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Пути совершенствования знаний в области теории перевода

Пути совершенствования знаний в области теории перевода Жизнь и судьба наших четвероногих друзей

Жизнь и судьба наших четвероногих друзей Презентация на тему Равнины и горы России

Презентация на тему Равнины и горы России  Состав студенческого совета на 2018-2019 учебный год

Состав студенческого совета на 2018-2019 учебный год Тестовые задания для зачета

Тестовые задания для зачета Don Juan Tenorio

Don Juan Tenorio Problem-based learnig

Problem-based learnig  День святого Валентина

День святого Валентина Особенности работы учителя по реализации требований ФГОС

Особенности работы учителя по реализации требований ФГОС Інтэр’ер вясковай хаты пачатку XX стагоддзя

Інтэр’ер вясковай хаты пачатку XX стагоддзя Рационально-эмотивно-поведенческая терапия как часть семейства КБТ

Рационально-эмотивно-поведенческая терапия как часть семейства КБТ Презентация на тему Игра "Регулировщик"

Презентация на тему Игра "Регулировщик" Президентские спортивные игры

Президентские спортивные игры Теория институтов и институциональных изменений

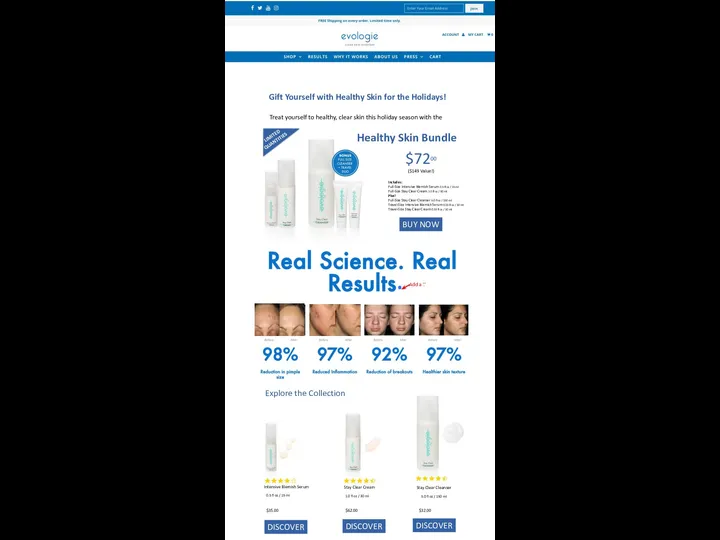

Теория институтов и институциональных изменений Healthy skin bundle landing

Healthy skin bundle landing Площадь прямоугольника 8 класс

Площадь прямоугольника 8 класс МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание

Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание Азбука театра

Азбука театра Что такое информация?

Что такое информация? маркетинг 3

маркетинг 3 Почему мы спим ночью? (1 класс)

Почему мы спим ночью? (1 класс) Персональный компьютер

Персональный компьютер