- Оценка инвестиционных проектов. Реальные опционы

Содержание

- 2. Описание активов/проектов Классическая оценка инвестиционных проектов NPV IRR Срок окупаемости ROI Темп роста Анализ чувствительности Модель

- 3. Описание активов/проектов

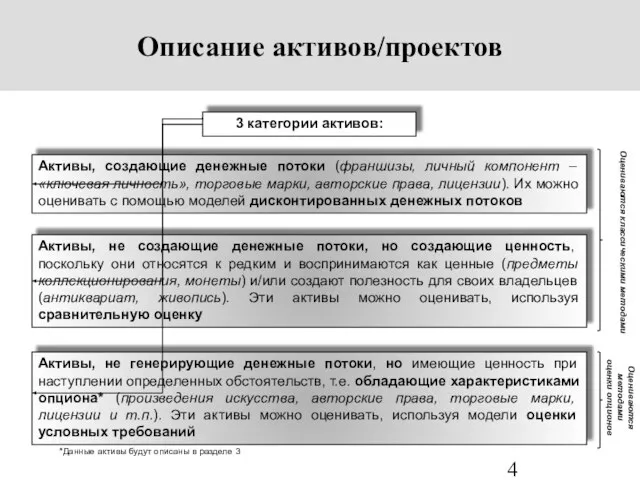

- 4. Описание активов/проектов 3 категории активов: Активы, создающие денежные потоки (франшизы, личный компонент – «ключевая личность», торговые

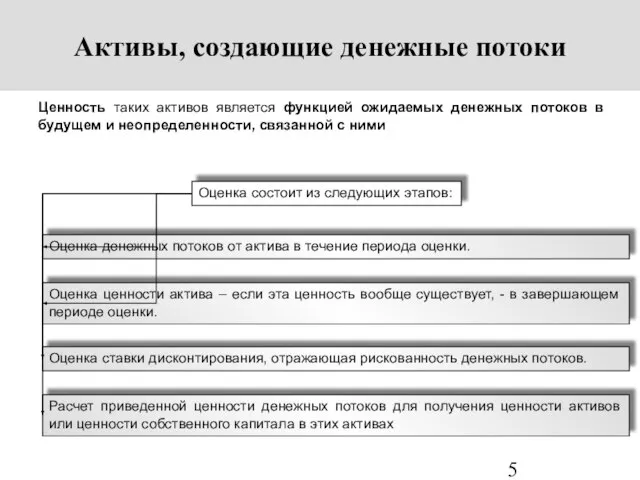

- 5. Активы, создающие денежные потоки Ценность таких активов является функцией ожидаемых денежных потоков в будущем и неопределенности,

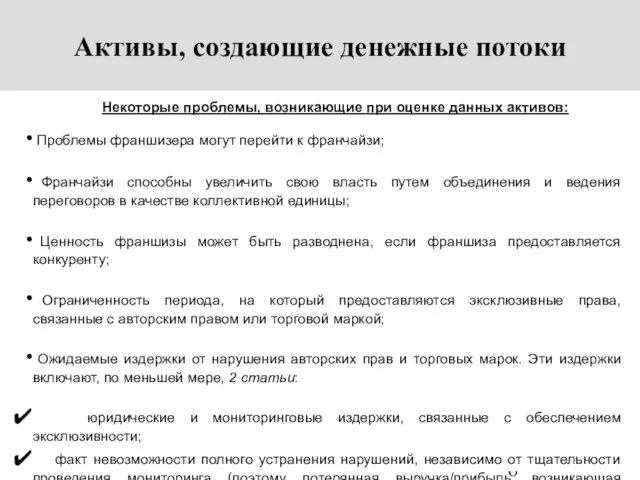

- 6. Активы, создающие денежные потоки Некоторые проблемы, возникающие при оценке данных активов: Проблемы франшизера могут перейти к

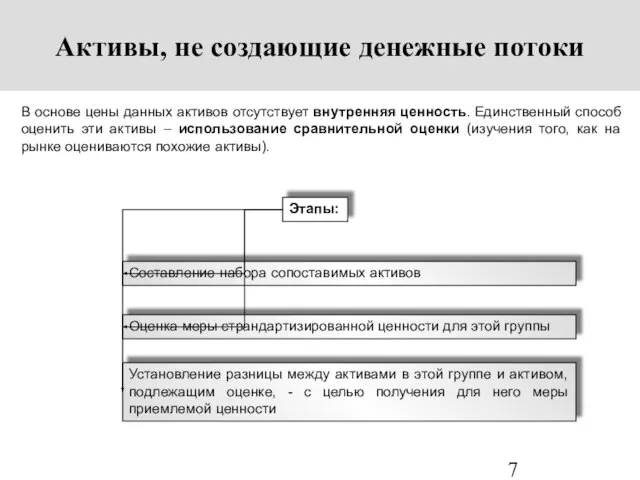

- 7. Активы, не создающие денежные потоки В основе цены данных активов отсутствует внутренняя ценность. Единственный способ оценить

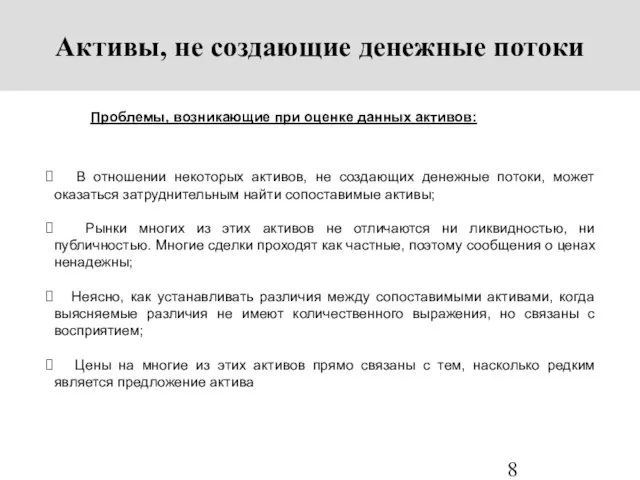

- 8. Активы, не создающие денежные потоки Проблемы, возникающие при оценке данных активов: В отношении некоторых активов, не

- 9. Классическая оценка инвестиционных проектов

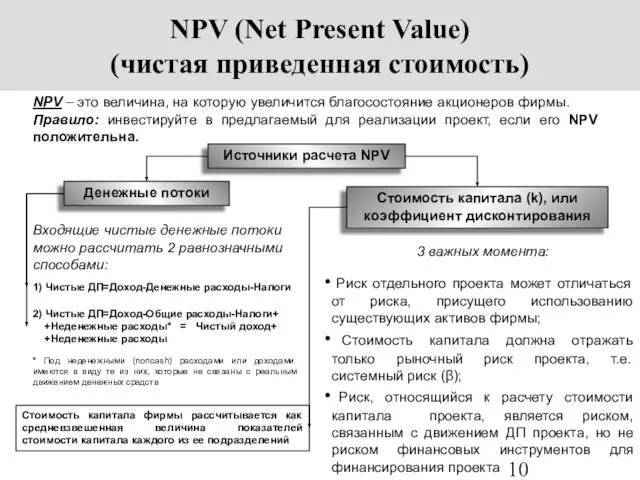

- 10. NPV (Net Present Value) (чистая приведенная стоимость) NPV – это величина, на которую увеличится благосостояние акционеров

- 11. Расчет NPV В общем виде NPV представляет собой сумму всех денежных потоков в течение осуществления проекта:

- 12. NPV В приведенной таблице как нельзя лучше проиллюстрирован смысл приведенной стоимости – основной составляющей NPV Из

- 13. NPV 3 важных свойства NPV: Деньги сегодня стоят дороже, чем завтра, поскольку сегодняшние деньги можно сразу

- 14. NPV Что дисконтировать? 1. Значение имеют только денежные потоки 2. Всегда нужно учитывать приростные денежные потоки

- 15. Методы корректировки NPV 1. Метод скорректированной приведенной стоимости (APV) APV=PVбездолгового проекта+PVдополнительного «налогового щита» ANPV=NPVбездолгового проекта+PVдополнительного «налогового

- 16. Методы корректировки NPV 3. Метод средневзвешенной стоимости капитала (WACC) WACC представляет собой средневзвешенную стоимость привлечения акционерного

- 17. IRR – такая ставка дисконта, при которой чистая приведенная стоимость проекта (NPV) равняется нулю. Правило: Проект

- 18. Окупаемость Период окупаемости проекта – выражается числом лет, в течение которых прогнозируемые денежные потоки в общей

- 19. ROI – возврат на инвестиции или рентабельность инвестиций – коэффициент, отражающий доходность на 1 единицу инвестированных

- 20. Темп роста В данном разделе мы рассмотрим показатель Приведенной стоимости перспектив роста (PVGO) При оценке активов

- 21. Анализ чувствительности – это исследование того, как изменится эффективность инвестиционного проекта в зависимости от изменения какого-либо

- 22. Модель Монте-Карло позволяет провести анализ чувствительности при изменении не одного, а нескольких параметров одновременно с учетом

- 23. Метод сценариев - упрощенная версия метода Монте-Карло. 1) Рассчитываются 3 сценария: оптимистичный, пессимистичный и базовый вариант

- 24. Точка безубыточности (break-even point) Точка безубыточности проекта – это такой уровень продаж, когда выручка равна затратам

- 25. Реальные опционы в инвестиционных проектах

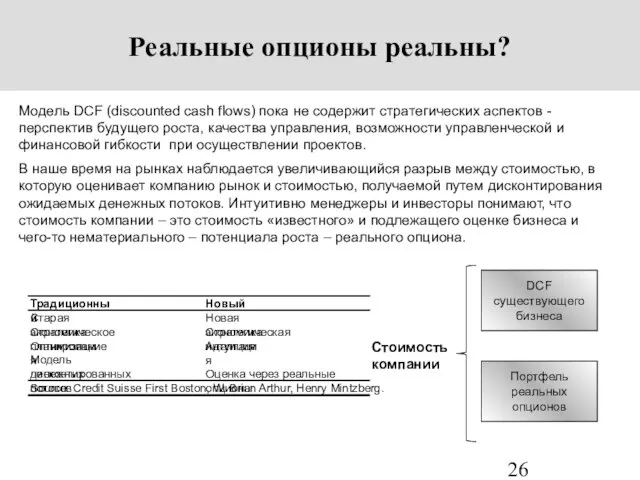

- 26. Реальные опционы реальны? DCF существующего бизнеса Портфель реальных опционов Стоимость компании Модель DCF (discounted cash flows)

- 27. Реальные опционы реальны? У менеджеров имеется возможность отложить начало работы по проекту, или, после начала реализации

- 28. ОПЦИОН = право, но не обязательство, инвестировать средства в проект. Биноминальная модель оценки опциона

- 29. Модель Black-Scholes

- 30. Виды реальных опционов

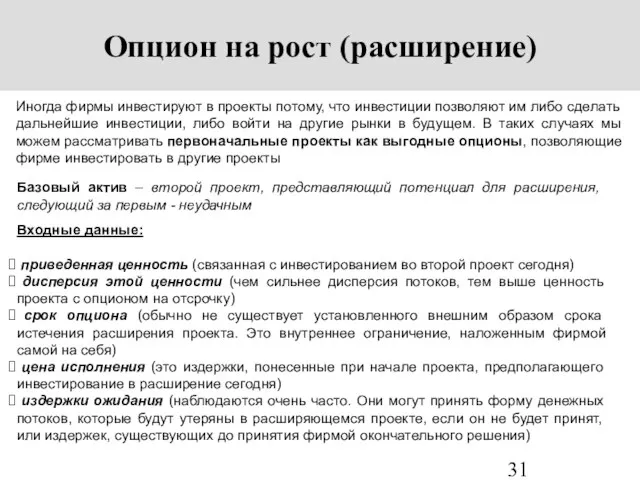

- 31. Опцион на рост (расширение) Иногда фирмы инвестируют в проекты потому, что инвестиции позволяют им либо сделать

- 32. Опцион на рост (расширение) (иллюстрация)

- 33. Выводы: Опцион на расширение может быть использован фирмой в качестве рационального обоснования инвестиций в проекты, которые

- 34. Опцион на рост (расширение) Многоэтапные проекты/инвестиции (сложный опцион = опцион на опцион (compound option)). Иногда фирмы

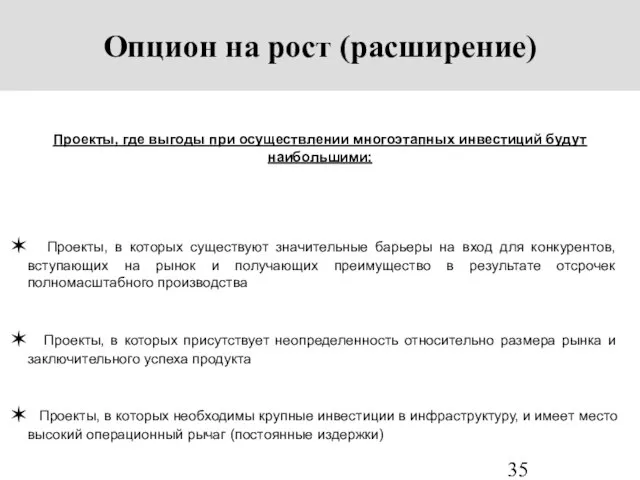

- 35. Опцион на рост (расширение) Проекты, где выгоды при осуществлении многоэтапных инвестиций будут наибольшими: Проекты, в которых

- 36. Опцион на отсрочку Проект, имеющий отрицательную чистую приведенную ценность сегодня, в будущем может получить положительную чистую

- 37. Опцион на отсрочку (иллюстрация)

- 38. Опцион на отсрочку Проблемы оценки опциона на отсрочку: Базовый актив не подлежит торговле, что затрудняет оценку

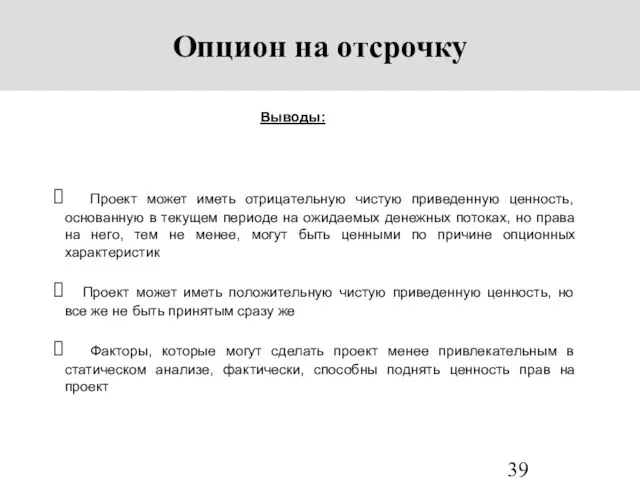

- 39. Опцион на отсрочку Выводы: Проект может иметь отрицательную чистую приведенную ценность, основанную в текущем периоде на

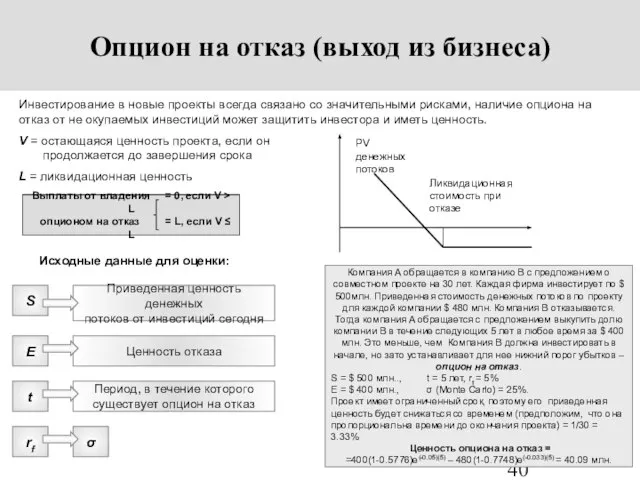

- 40. Выплаты от владения = 0, если V > L опционом на отказ = L, если V

- 41. . . Проблемы оценки опциона на отказ Создание опциона на отказ Построение операционной гибкости в контракте

- 42. Заключение Традиционная модель оценки денежных потоков (Discounted Cash Flow) Гибкость, основанная на рыночных наблюдениях Оценка через

- 44. Скачать презентацию

Слайд 2Описание активов/проектов

Классическая оценка инвестиционных проектов

NPV

IRR

Срок окупаемости

ROI

Темп роста

Анализ чувствительности

Модель Монте-Карло

Метод сценариев. Дерево решений.

Безубыточность

Реальные

Описание активов/проектов

Классическая оценка инвестиционных проектов

NPV

IRR

Срок окупаемости

ROI

Темп роста

Анализ чувствительности

Модель Монте-Карло

Метод сценариев. Дерево решений.

Безубыточность

Реальные

Слайд 3Описание активов/проектов

Описание активов/проектов

Слайд 4Описание активов/проектов

3 категории активов:

Активы, создающие денежные потоки (франшизы, личный компонент – «ключевая

Описание активов/проектов

3 категории активов:

Активы, создающие денежные потоки (франшизы, личный компонент – «ключевая

Слайд 5Активы, создающие денежные потоки

Ценность таких активов является функцией ожидаемых денежных потоков в

Активы, создающие денежные потоки

Ценность таких активов является функцией ожидаемых денежных потоков в

Слайд 6Активы, создающие денежные потоки

Некоторые проблемы, возникающие при оценке данных активов:

Проблемы франшизера

Активы, создающие денежные потоки

Некоторые проблемы, возникающие при оценке данных активов:

Проблемы франшизера

Слайд 7Активы, не создающие денежные потоки

В основе цены данных активов отсутствует внутренняя ценность.

Активы, не создающие денежные потоки

В основе цены данных активов отсутствует внутренняя ценность.

Слайд 8Активы, не создающие денежные потоки

Проблемы, возникающие при оценке данных активов:

В отношении

Активы, не создающие денежные потоки

Проблемы, возникающие при оценке данных активов:

В отношении

Слайд 9Классическая оценка инвестиционных проектов

Классическая оценка инвестиционных проектов

Слайд 10NPV (Net Present Value)

(чистая приведенная стоимость)

NPV – это величина, на которую увеличится

NPV (Net Present Value)

(чистая приведенная стоимость)

NPV – это величина, на которую увеличится

Слайд 11Расчет NPV

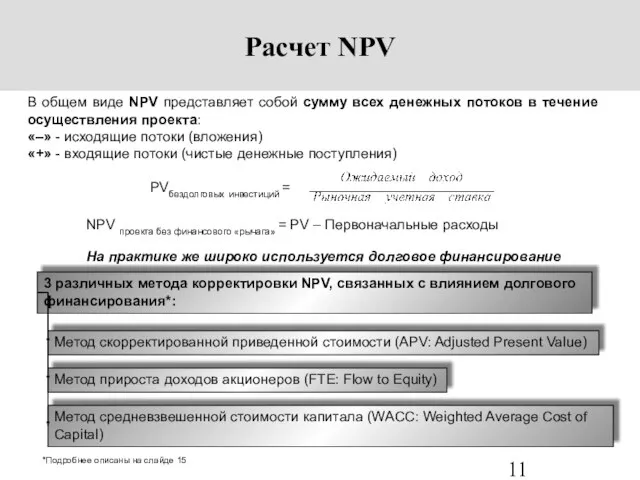

В общем виде NPV представляет собой сумму всех денежных потоков в

Расчет NPV

В общем виде NPV представляет собой сумму всех денежных потоков в

Слайд 12 NPV

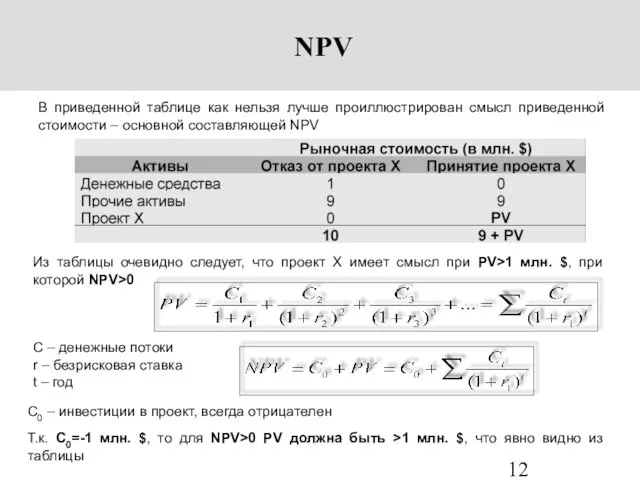

В приведенной таблице как нельзя лучше проиллюстрирован смысл приведенной стоимости –

NPV

В приведенной таблице как нельзя лучше проиллюстрирован смысл приведенной стоимости –

Слайд 13 NPV

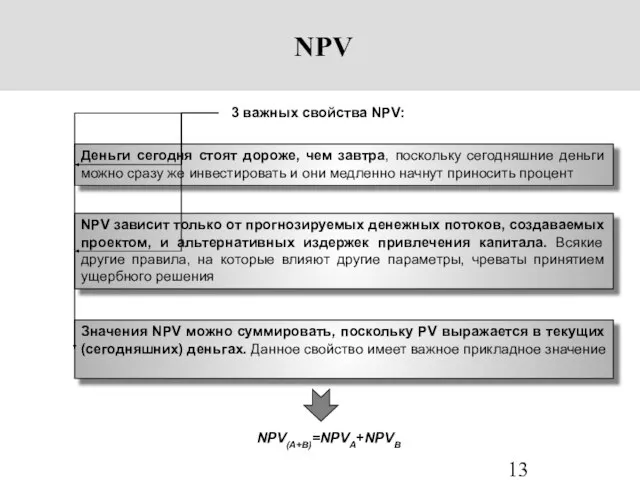

3 важных свойства NPV:

Деньги сегодня стоят дороже, чем завтра, поскольку сегодняшние

NPV

3 важных свойства NPV:

Деньги сегодня стоят дороже, чем завтра, поскольку сегодняшние

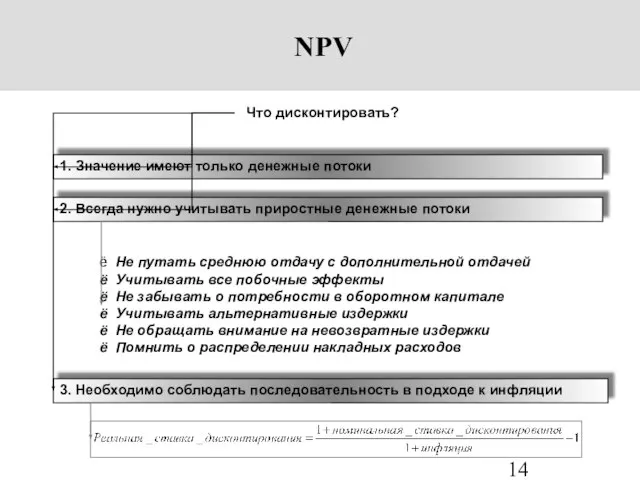

Слайд 14 NPV

Что дисконтировать?

1. Значение имеют только денежные потоки

2. Всегда нужно учитывать приростные

NPV

Что дисконтировать?

1. Значение имеют только денежные потоки

2. Всегда нужно учитывать приростные

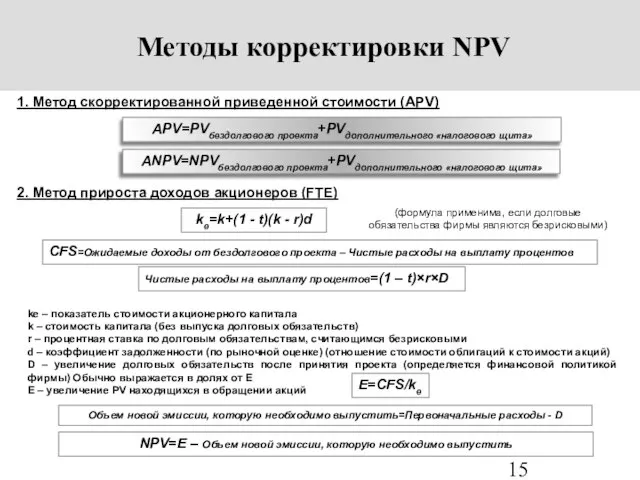

Слайд 15 Методы корректировки NPV

1. Метод скорректированной приведенной стоимости (APV)

APV=PVбездолгового проекта+PVдополнительного «налогового щита»

ANPV=NPVбездолгового

Методы корректировки NPV

1. Метод скорректированной приведенной стоимости (APV)

APV=PVбездолгового проекта+PVдополнительного «налогового щита»

ANPV=NPVбездолгового

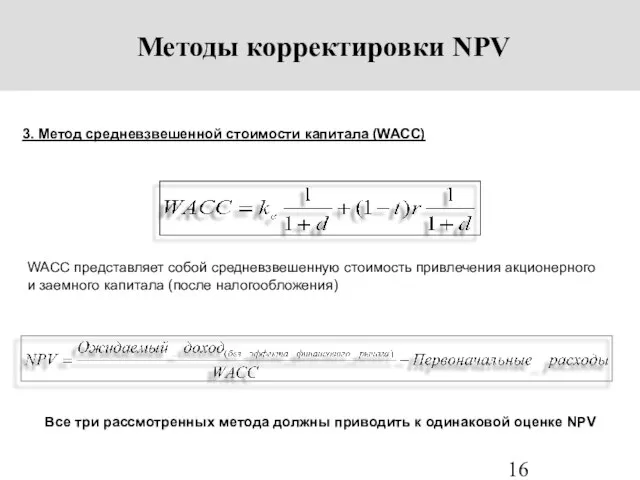

Слайд 16 Методы корректировки NPV

3. Метод средневзвешенной стоимости капитала (WACC)

WACC представляет собой средневзвешенную

Методы корректировки NPV

3. Метод средневзвешенной стоимости капитала (WACC)

WACC представляет собой средневзвешенную

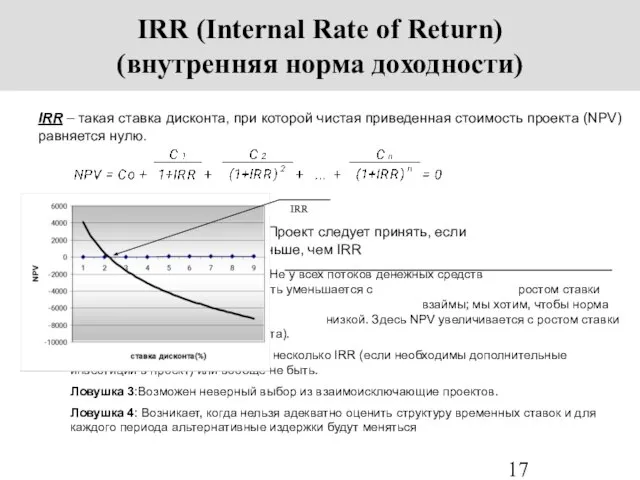

Слайд 17IRR – такая ставка дисконта, при которой чистая приведенная стоимость проекта (NPV)

IRR – такая ставка дисконта, при которой чистая приведенная стоимость проекта (NPV)

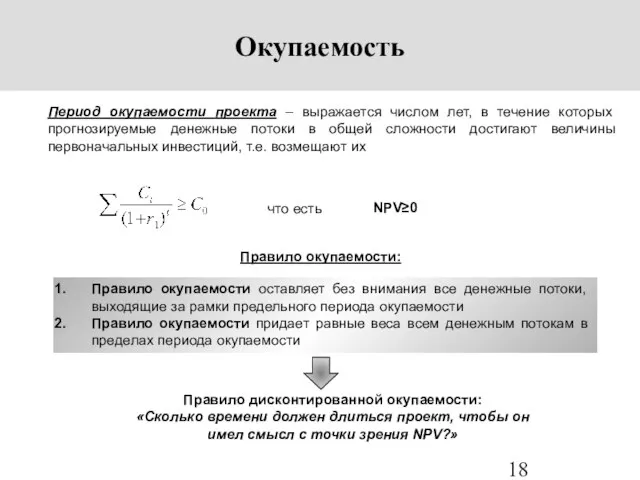

Слайд 18Окупаемость

Период окупаемости проекта – выражается числом лет, в течение которых прогнозируемые денежные

Окупаемость

Период окупаемости проекта – выражается числом лет, в течение которых прогнозируемые денежные

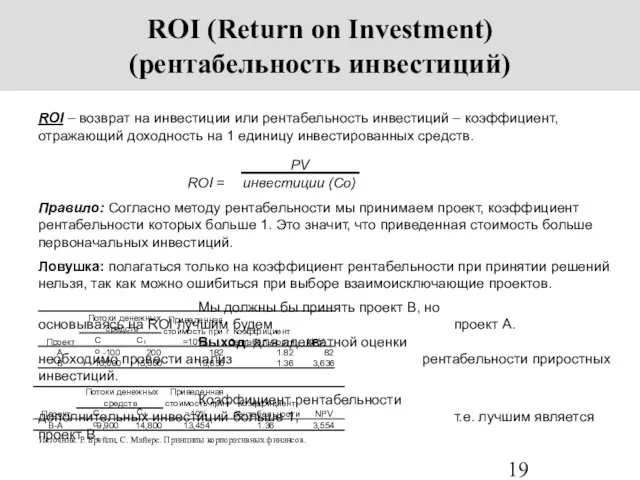

Слайд 19ROI – возврат на инвестиции или рентабельность инвестиций – коэффициент, отражающий доходность

ROI – возврат на инвестиции или рентабельность инвестиций – коэффициент, отражающий доходность

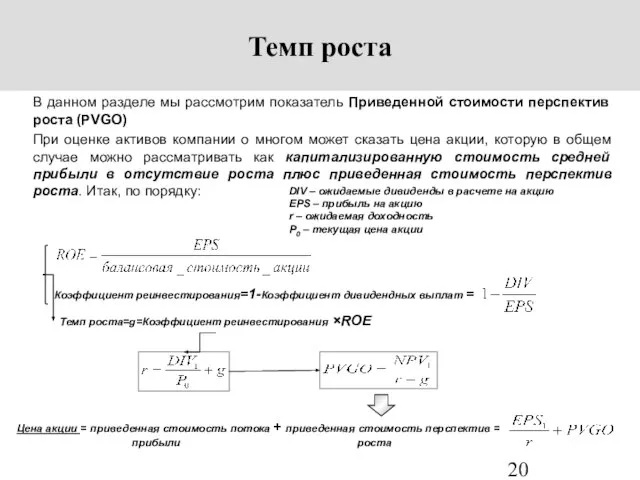

Слайд 20Темп роста

В данном разделе мы рассмотрим показатель Приведенной стоимости перспектив роста (PVGO)

При

Темп роста

В данном разделе мы рассмотрим показатель Приведенной стоимости перспектив роста (PVGO)

При

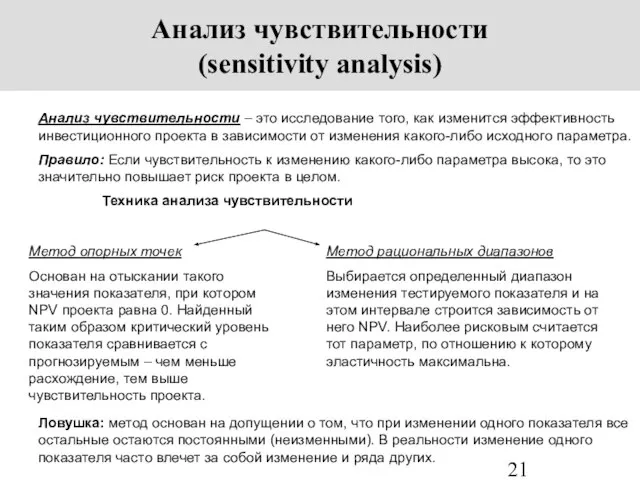

Слайд 21Анализ чувствительности – это исследование того, как изменится эффективность инвестиционного проекта в

Анализ чувствительности – это исследование того, как изменится эффективность инвестиционного проекта в

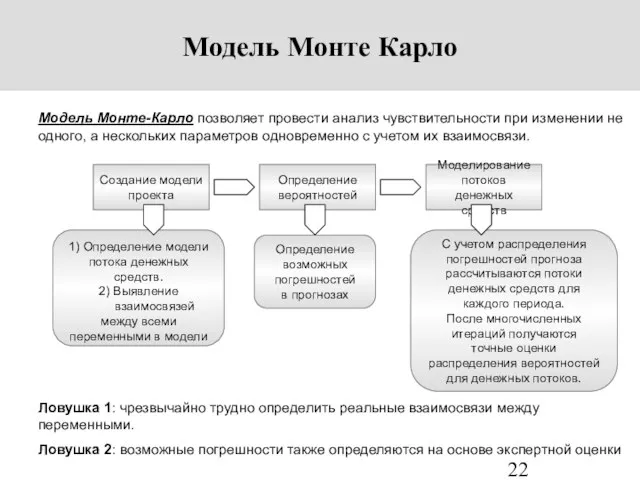

Слайд 22Модель Монте-Карло позволяет провести анализ чувствительности при изменении не одного, а нескольких

Модель Монте-Карло позволяет провести анализ чувствительности при изменении не одного, а нескольких

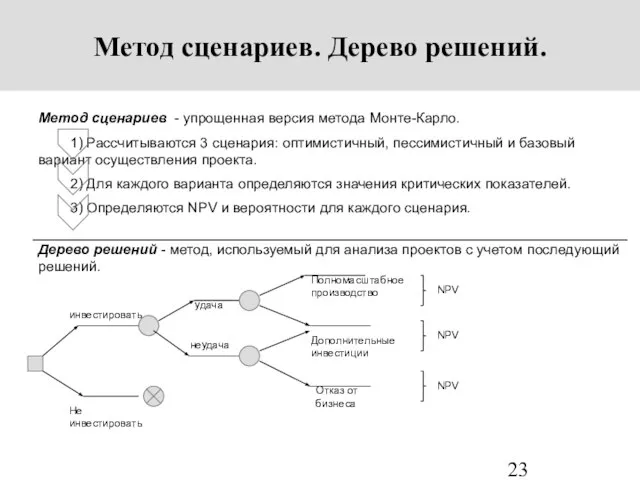

Слайд 23Метод сценариев - упрощенная версия метода Монте-Карло.

1) Рассчитываются 3 сценария: оптимистичный,

Метод сценариев - упрощенная версия метода Монте-Карло.

1) Рассчитываются 3 сценария: оптимистичный,

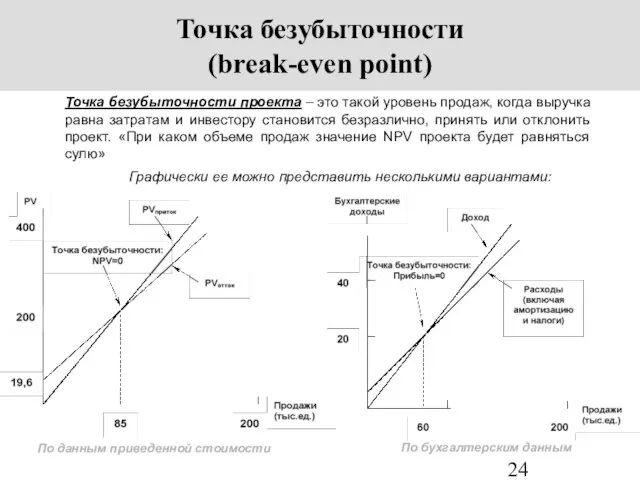

Слайд 24Точка безубыточности

(break-even point)

Точка безубыточности проекта – это такой уровень продаж, когда выручка

Точка безубыточности

(break-even point)

Точка безубыточности проекта – это такой уровень продаж, когда выручка

Слайд 25Реальные опционы в инвестиционных проектах

Реальные опционы в инвестиционных проектах

Слайд 26Реальные опционы реальны?

DCF существующего бизнеса

Портфель реальных опционов

Стоимость компании

Модель DCF (discounted cash flows)

Реальные опционы реальны?

DCF существующего бизнеса

Портфель реальных опционов

Стоимость компании

Модель DCF (discounted cash flows)

Слайд 27Реальные опционы реальны?

У менеджеров имеется возможность отложить начало работы по проекту, или,

Реальные опционы реальны?

У менеджеров имеется возможность отложить начало работы по проекту, или,

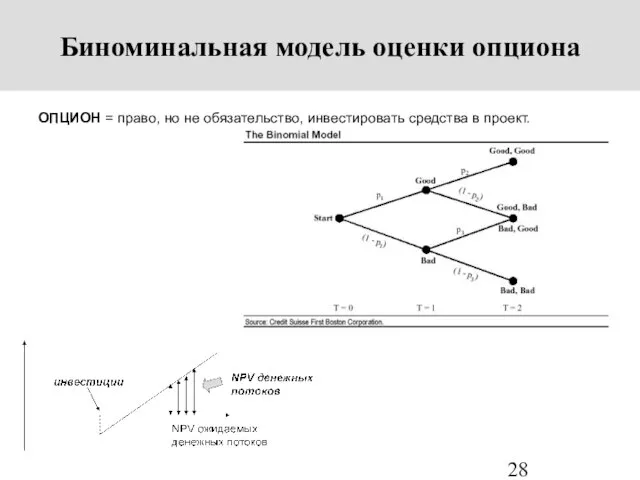

Слайд 28ОПЦИОН = право, но не обязательство, инвестировать средства в проект.

Биноминальная модель оценки

ОПЦИОН = право, но не обязательство, инвестировать средства в проект.

Биноминальная модель оценки

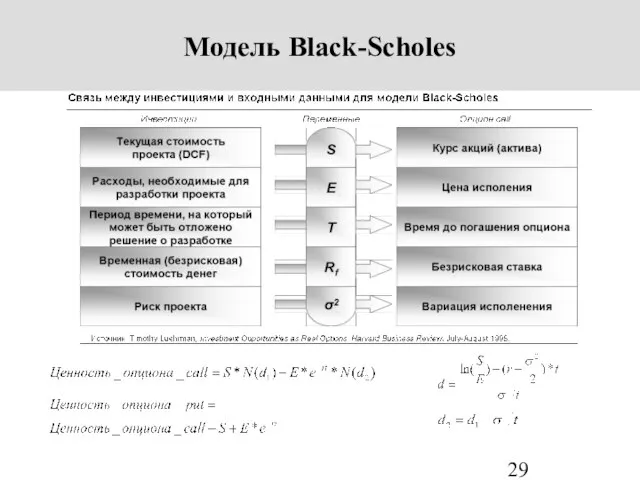

Слайд 29Модель Black-Scholes

Модель Black-Scholes

Слайд 30Виды реальных опционов

Виды реальных опционов

Слайд 31Опцион на рост (расширение)

Иногда фирмы инвестируют в проекты потому, что инвестиции позволяют

Опцион на рост (расширение)

Иногда фирмы инвестируют в проекты потому, что инвестиции позволяют

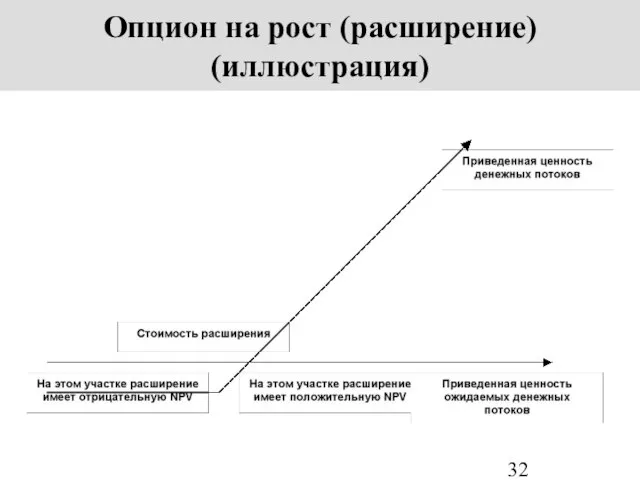

Слайд 32Опцион на рост (расширение)

(иллюстрация)

Опцион на рост (расширение)

(иллюстрация)

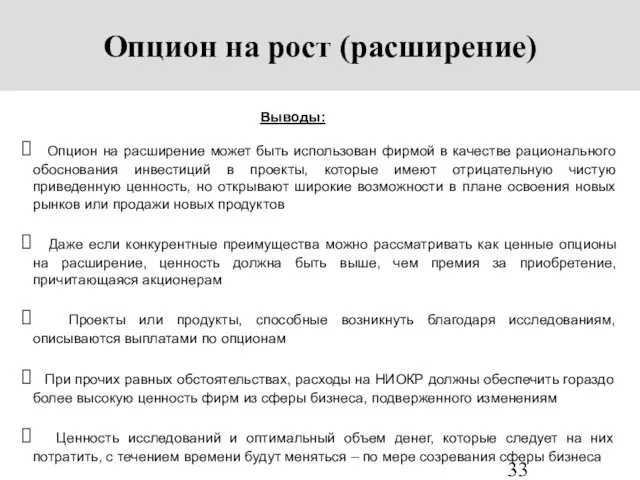

Слайд 33Выводы:

Опцион на расширение может быть использован фирмой в качестве рационального обоснования

Выводы:

Опцион на расширение может быть использован фирмой в качестве рационального обоснования

Слайд 34Опцион на рост (расширение)

Многоэтапные проекты/инвестиции (сложный опцион = опцион на опцион (compound

Опцион на рост (расширение)

Многоэтапные проекты/инвестиции (сложный опцион = опцион на опцион (compound

Слайд 35Опцион на рост (расширение)

Проекты, где выгоды при осуществлении многоэтапных инвестиций будут наибольшими:

Опцион на рост (расширение)

Проекты, где выгоды при осуществлении многоэтапных инвестиций будут наибольшими:

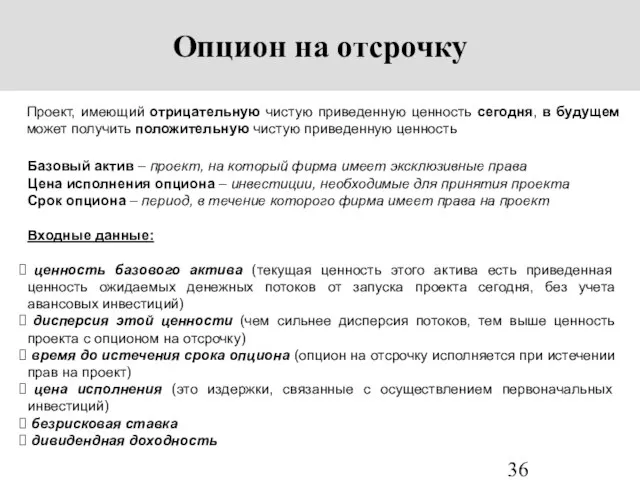

Слайд 36Опцион на отсрочку

Проект, имеющий отрицательную чистую приведенную ценность сегодня, в будущем может

Опцион на отсрочку

Проект, имеющий отрицательную чистую приведенную ценность сегодня, в будущем может

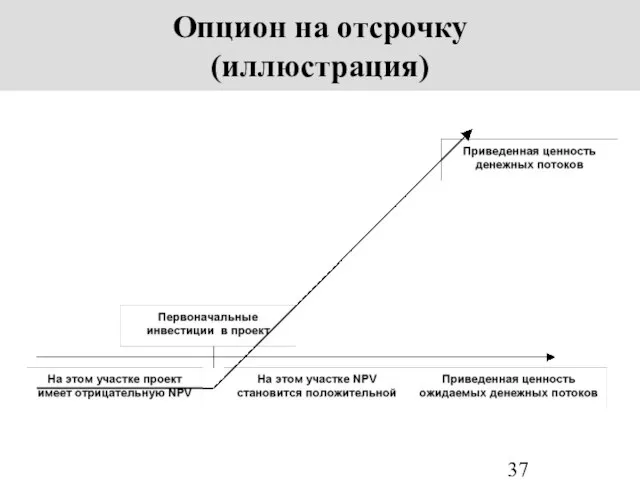

Слайд 37Опцион на отсрочку

(иллюстрация)

Опцион на отсрочку

(иллюстрация)

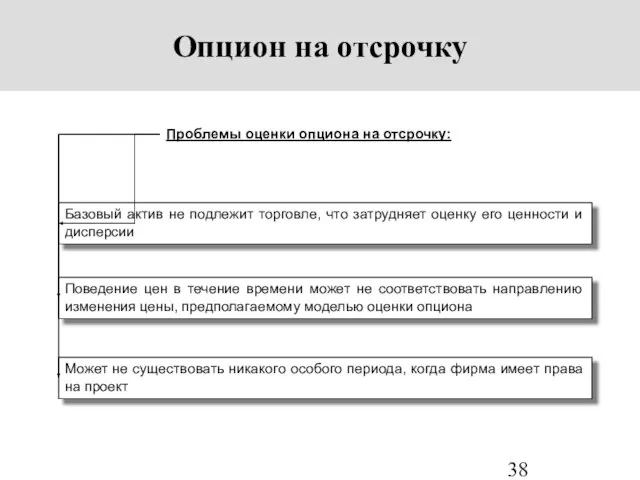

Слайд 38Опцион на отсрочку

Проблемы оценки опциона на отсрочку:

Базовый актив не подлежит торговле, что

Опцион на отсрочку

Проблемы оценки опциона на отсрочку:

Базовый актив не подлежит торговле, что

Слайд 39Опцион на отсрочку

Выводы:

Проект может иметь отрицательную чистую приведенную ценность, основанную в

Опцион на отсрочку

Выводы:

Проект может иметь отрицательную чистую приведенную ценность, основанную в

Слайд 40Выплаты от владения = 0, если V > L

опционом на отказ

Выплаты от владения = 0, если V > L

опционом на отказ

Слайд 41.

.

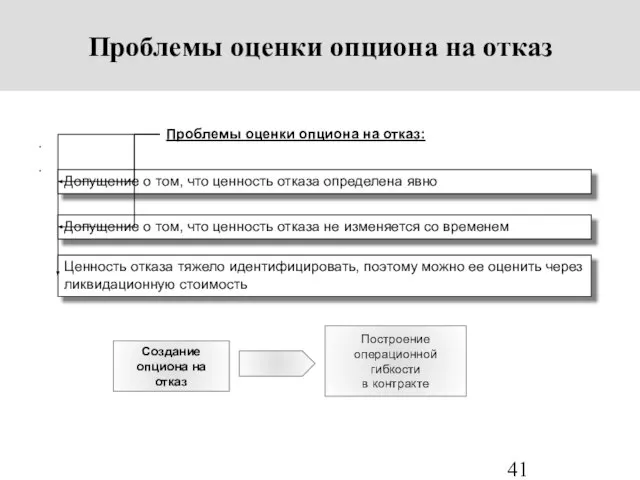

Проблемы оценки опциона на отказ

Создание опциона на отказ

Построение операционной гибкости

в контракте

Проблемы

.

Проблемы оценки опциона на отказ

Создание опциона на отказ

Построение операционной гибкости

в контракте

Проблемы

Слайд 42Заключение

Традиционная модель оценки денежных потоков

(Discounted Cash Flow)

Гибкость, основанная на рыночных наблюдениях

Оценка через

Заключение

Традиционная модель оценки денежных потоков

(Discounted Cash Flow)

Гибкость, основанная на рыночных наблюдениях

Оценка через

Проект производства работ на капитальный ремонт автомобильной дороги

Проект производства работ на капитальный ремонт автомобильной дороги Подсистема АСОНИКА-А

Подсистема АСОНИКА-А Формирование делового центра комплекса «Аврора Парк»

Формирование делового центра комплекса «Аврора Парк» Вспомним …

Вспомним … Путешествие в художественную галерею города Осташкова

Путешествие в художественную галерею города Осташкова Двадцять п'ятий кадр

Двадцять п'ятий кадр Команда «1201» Девиз: «No mistakes» Г. Зеленоград, школа №367

Команда «1201» Девиз: «No mistakes» Г. Зеленоград, школа №367 Моделирование ситуаций

Моделирование ситуаций Правила техники безопасности в компьютерном классе

Правила техники безопасности в компьютерном классе Технология разрешения конфликта

Технология разрешения конфликта Нау?чно-техни?ческая револю?ция (НТР) - коренное качественное преобразование производительных сил на основе превращения науки в ве

Нау?чно-техни?ческая револю?ция (НТР) - коренное качественное преобразование производительных сил на основе превращения науки в ве Задачи, место и роль дезинфекции в комплексе профилактических и противоэпидемических мероприятий

Задачи, место и роль дезинфекции в комплексе профилактических и противоэпидемических мероприятий МОУ Казачемысская СОШТатарского районаНовосибирской областиКонкурсная программа«Папа, мама, я – спортивная семья»Составите

МОУ Казачемысская СОШТатарского районаНовосибирской областиКонкурсная программа«Папа, мама, я – спортивная семья»Составите Сервировка праздничного стола

Сервировка праздничного стола Уроки литературы 11 класс ПЬЕСА М.ГОРЬКОГО «НА ДНЕ». ОСОБЕННОСТИ ЖАНРА И КОНФЛИКТА

Уроки литературы 11 класс ПЬЕСА М.ГОРЬКОГО «НА ДНЕ». ОСОБЕННОСТИ ЖАНРА И КОНФЛИКТА Гранд Кволити. О компании

Гранд Кволити. О компании Презентация на тему Тест по культуре Индии (8 класс)

Презентация на тему Тест по культуре Индии (8 класс) ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕФЕДЕРАЛЬНЫЙ ИНТИТУТ РАЗВИТИЯ ОБРАЗОВАНИЯ Центр проблем социализации детей и молодежи

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕФЕДЕРАЛЬНЫЙ ИНТИТУТ РАЗВИТИЯ ОБРАЗОВАНИЯ Центр проблем социализации детей и молодежи СССР накануне Великой Отечественной войны

СССР накануне Великой Отечественной войны Презентация на тему Вероятность события

Презентация на тему Вероятность события  Лирическая поэзия Древней Эллады

Лирическая поэзия Древней Эллады Древнерусские воины-защитники

Древнерусские воины-защитники Словесность

Словесность Prezentatsia_M1R1_OP_l1-1_of

Prezentatsia_M1R1_OP_l1-1_of Цель и задачи исследования

Цель и задачи исследования Моделирование фартука с помощью графического редактора Paint

Моделирование фартука с помощью графического редактора Paint Значение физического воспитания, закаливания, массажа для здоровья

Значение физического воспитания, закаливания, массажа для здоровья Повышение доли инвестиций в основной капитал в валовом внутреннем продукте до 25% в 2024 году

Повышение доли инвестиций в основной капитал в валовом внутреннем продукте до 25% в 2024 году